- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Алгоритм действий

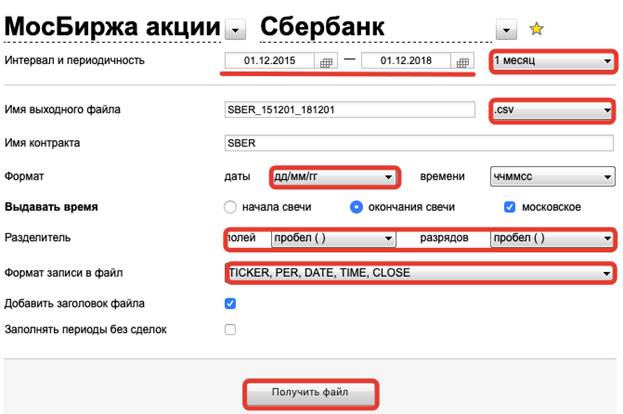

1. Получаем котировки можно с сайта finam. ru в разделе «Про рынок» → «Экспорт данных».

2. Возьмем портфель из акций 5 компаний: АО «Сбербанк», ВТБ, Алроса, Росбанк, МКБ.

3. Устанавливаем критерии: дата, периодичность, формат, разделитель, формат записи в файл. Выгружаем файл.

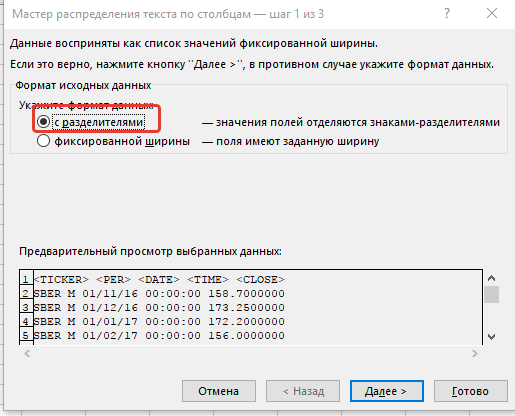

4. Файл выгружается в таком виде:

5. Надо привести его в читаемый вид.

1) Выделить 1 столбец, во вкладке Данные нажать на Текст по столбцам. Выбираем «С разделителями»

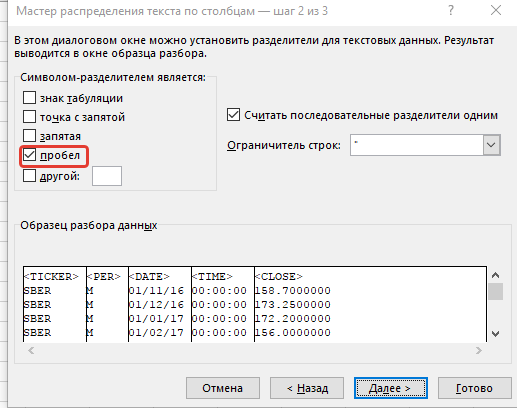

2) Указываем разделить Пробел

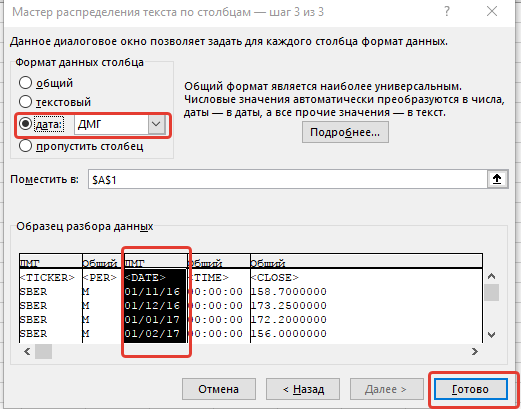

3) Нажимаем на 3 столбец Дата и устанавливаем формат данных столбца Дата.

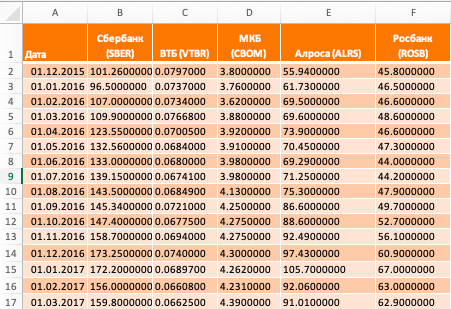

6. Привести в такой вид остальные данные по другим компаниям.

7. Копируем столбцы DATE и CLOSE в наш общий файл, чтобы получилась следующая таблица

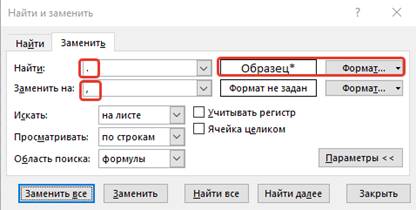

8. Далее необходимо посчитать доли в общем портфеле. Чтобы посчитать суммы по всем столбцам, надо изменить точку на запятую. Выделяем диапазон с данными (без даты) и с помощью функции Замены устанавливаем настройки.

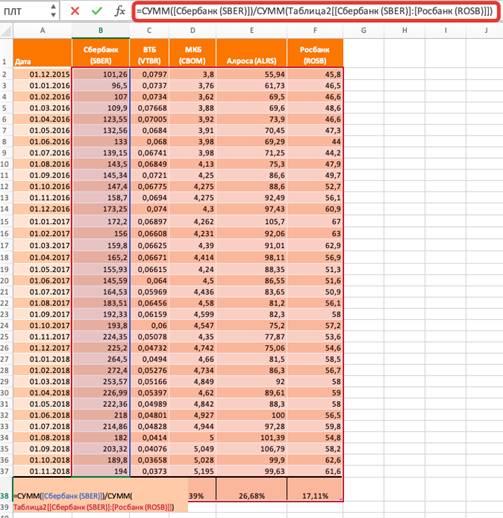

9. После таблицывставляем формулу

10. Растягиваем до конца вправо и получаем:

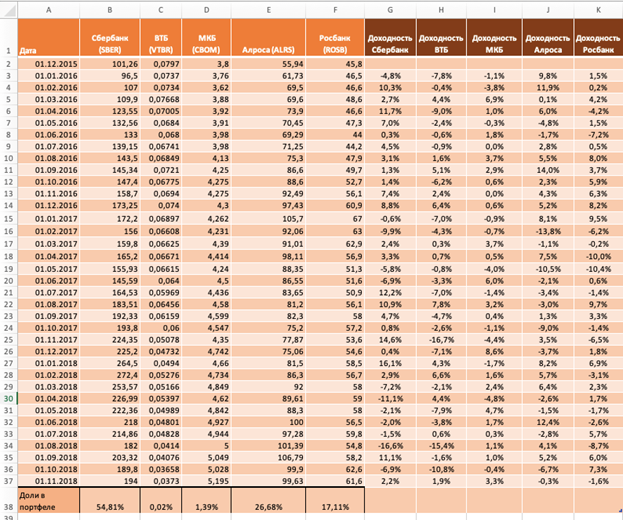

11. На следующем этапе необходимо рассчитать доходность по каждой ценной бумаге портфеля. Для этого воспользуемся формулой в Excel:

Доходность акции Сбербанка = LN(B3/B2)=8, 8%

И по аналогии с другими акциями. Переводим в проценты.

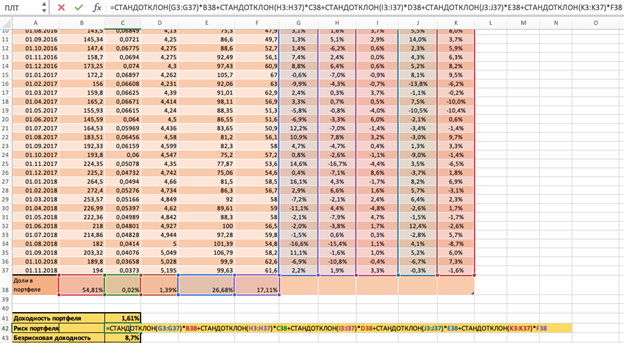

12. Далее необходимо рассчитать параметры коэффициента: доходность и риск портфеля в целом, а также оценить безрисковую доходность. Доходность портфеля представляет собой взвешенную сумму среднеарифметических дневных доходностей, риск портфеля равен взвешенной сумме стандартных отклонений доходностей акций.

Безрисковая доходность была взята как средняя доходность по 10 летним ОФЗ и составляет 8, 7%. Воспользуемся следующими формулами оценки:

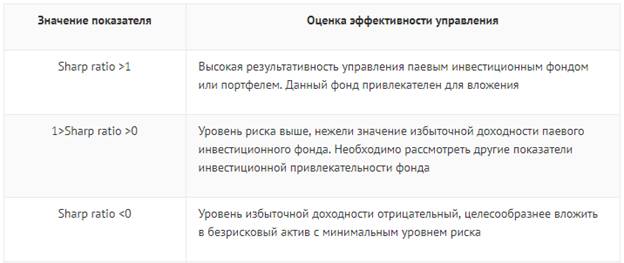

13. Рассчитываем индекс Шарпа по формуле

Как мы видим значения показателя Шарпа отрицательное (-1, 025), это говорит о том, что данный инвестиционный портфель сформирован неправильно и его следует пересмотреть. Доходность по безрисковому активу оказалась выше, чем сама доходность по акциям. Инвестору целесообразнее было вложиться в безрисковый актив нежели активно управлять и нести дополнительные риски.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|