- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Салық және салық салу пәнінен емтихан есептері

Салық жә не салық салу пә нінен емтихан есептері

Есеп №1

Жеке тұ лғ алардың (ағ айынды екі адамның ) ортақ ү лестік меншігінде тұ рғ ын ү й бар. Ағ асына ү йдің 60%, ал інісіне 40% тиесілі. Жалпы ү йдің қ ұ ны 1 200 000 тең гені қ ұ райды. Мү лік салығ ын жә не қ алғ ан соманы кім тө лейді?

Жауабы: Мү лік салығ ы=500+200 000 х 0, 08=660 тенге

Қ алғ ан соманы: (660-396 = 264 тенге) – інісі тө лейді

60% 40%

Есеп №2

Заң ды тұ лғ аның балансында двигатель кө лемі – 1800 см3, пайдалану мерзімі 7 жыл болғ ан, ТМД елдерінде шығ арылғ ан жең іл автомобиль бар. Кө лік қ ұ ралы салығ ын, 1500-2000см3 аралығ ындағ ы тө менгі шектеуліктен артығ ы қ анша жә не бюджетке тө ленетін барлық сомасын есептең із?

Жауабы: 1. Салық = 3 х 1731=5193 тенге

3 – салық мө лшерлемесі

1731- 2013 жылғ ы айлық есептік кө рсеткіш

2. (1500-2000 см3) аралығ ындағ ы тө менгі шектеуліктен артығ ы 300 см3 = (1800-1500) қ ұ райды. Салық =300 х 3=900 тенге

3. бюджетке тө ленетін барлық салық сомасы:

(5193+900) х 0, 3=1827, 9

0, 3 пайдалану мерзімі 6 жылдан 20 жылғ а дейінгі тү зету коэффициенті

Есеп №3

Автобустың 20 орны бар. Кө лік қ ұ ралдар салығ ы бойынша салық мө лшерін есептең із?

Жауабы: Салық = 14 х 1731тг = 24234 тенге

Есеп №4

Жеке тұ лғ а ү йдің меншік иесі болып табылады. Ү йдің қ ұ ны – 3 300 000 тең ге. Мү лік салығ ын табың ыз?

Жауабы: Мү лік салығ ы =2 300+300 000 х 0, 15=2750 тенге

Есеп №5

Заң ды тұ лғ аның Қ осылғ ан қ ұ н салығ ын есептеу ү шін келесі кесте берілген:

| № | Тауарлардың Қ Қ С-з бағ асы | ||

| 12% мө лшерлеме бойынша салық салынатын айналым | 500 000 тең ге | 60 000 тең ге | |

| 0% мө лшерлеме бойынша салық салынатын айналым | 120 000 тең ге | - | |

| Қ Қ С-нан босатылғ ан айналым | 60 000 тең ге | - | |

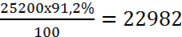

| Қ Қ С-н тө леуші сатып алғ ан тауарлардың қ ұ ны | 210 000 тең ге | 25 200 тең ге |

Жалпы айналымды, салық салынатын айналымды, салық салынатын айналымның салмағ ын, Рұ қ сат етілген есепке жатқ ызу сомасын, бюджетке тө ленетін Қ Қ С сомасын табың ыз?

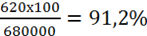

Жауабы: Жалпы айналым: 680 000 =500 000+120 000+60 000

Салық с алынатын айналым: 620 000=120 000+50 000

Салық салынатын айналымның салмағ ы:

Рұ қ сат етілген есепке жатқ ызу сомасы:  тенге

тенге

Бюджетке тө ленетін Қ Қ С сомасы=60000 - 22982=37018 тенге

Есеп №6

Ең бекақ ы 75845тең ге болғ анда, жеке табыс салық сомасын жә не қ олына алатын жалақ ы сомасын есептең із?

Жауабы: (75845-7585(10%МЗЖ)-18660тг(2013 жылғ ы ЕТЖ) х 10%ЖТС=4960тең ге

Қ олына алатын жалақ ысы 75845-7585-4960=63300тг

Есеп №7

Кә сіпорын қ ызметкері Б. Керімбековтың жалақ ысы 125 000 тең гені қ ұ райды. Бухгалтер 2012 жылдың қ аң тар айы ү шін ең бекақ ы бойынша міндеттемелер есебін жү ргізді. ә леуметтік салық базасын, аударымды, салық сомасын есептең із? 2012 жылғ ы ә леуметтік аударым коэффициенті- 5%.

Жауабы:

ЖТС=(125000-12500(10%МЗЖ)-18660тг(2013жылғ ы ЕТЖ)х10%ЖТС=9553тг

Ә С базасы=125000 – 12500(10%МЗЖ)=112500тг

Ә С=112500 х 11%=12375тг

Ә А=112500 х 5%=5625тг.

Ә С=12375-5625=6750тг

Бюджетке 6750тең ге Ә С аударылады

Есеп №8

Қ ызметкер Даниярова Б. 8 кү н іссапарда болды. Оның екеуі демалыс кү ндеріне кіреді (сенбі жә не жексенбі). Қ ызметкердің жалақ ысы 35000тг, қ ызметкер іссапарда болғ ан алдағ ы жұ мыс кү ндері 21 кү нді қ ұ райды. Жалақ ы туралы ережеде ешқ андай ү стеме ақ ы да, сыйлық ақ ы да қ арастырылмағ ан. Қ ызметкерге жалақ ы ә деттегідей есептелді, мұ нда іссапар кү ндері жұ мыс кү ндері ретінде есептелді. Іссапар кү ндері ү шін қ ызметкерге есептелетін жалақ ы қ анша болады?

Жауабы: Іссапар кү ндері ү шін қ ызметкерге мынадай тү рдеп жалақ ы есептелетін болады.

ЖА=35000/21*6 (8кү н- 2 демалыс кү ні) =10000тг.

Іссапар уақ ытында қ ызметкердің жұ мыс орны мен жалақ ысы сақ талады. (Қ Р Ең бек кодексі 152бап).

Есеп №9

Ү йді жә не жерді сатуды ЖШС бухгалтерлік есебінде шоттарын кө рсетің із?

| № | Дебет | Кредит | Сомасы (тең ге) | Операцияның мазмұ ны |

| 2 480 800 | Жердің қ ұ ны есептен шығ арылды | |||

| 33 376 000 | Заң дастырылғ ан мү ліктің қ алдық қ ұ ны есептен шығ арылды | |||

| 7 080 000= (40, 456 млн. -33, 376 млн. ) | Заң дастырылғ ан мү ліктің жинақ талғ ан тозу есептен шығ арылды | |||

| 12 000 000= (10 млн. +2 млн. ) | Сатып алушығ а шот-фактура жә не негізгі қ ұ ралдар сатуғ а арналғ ан жү к қ ұ жаты берілді | |||

| 12 00 000=(10 млн. х12%) | Шот-фактура Қ Қ С есептелді | |||

| 13 200 000 | Ақ ы алынды |

Жауабы: Ү йді жә не жерді сатуды ЖШС бухгалтерлік есебінде кө рсету:

| № | Дебет | Кредит | Сомасы (тең ге) | Операцияның мазмұ ны |

| 1 | 7410 | 2411 | 2 480 800 | Жердің қ ұ ны есептен шығ арылды |

| 2 | 7410 | 2412 | 33 376 000 | Заң дастырылғ ан мү ліктің қ алдық қ ұ ны есептен шығ арылды |

| 3 | 2420 | 2412 | 7 080 000=(40, 456 млн. -33, 376 млн. ) | Заң дастырылғ ан мү ліктің жинақ талғ ан тозу есептен шығ арылды |

| 4 | 1210 | 6210 | 12 000 000=(10 млн. +2 млн. ) | Сатып алушығ а шот-фактура жә не негізгі қ ұ ралдар сатуғ а арналғ ан жү к қ ұ жаты берілді |

| 5 | 1210 | 3130 | 12 00 000=(10 млн. х12%) | Шот-фактура Қ Қ С есептелді |

| 6 | 1030 | 1210 | 13 200 000 | Ақ ы алынды |

Компанияда –ө сім жоқ

Заң дастырылғ ан мү лік бойынша:

10 000 000-40 456 000= -30456 000тг.

Жер бойынша:

2 000 000 -2480 800 = -480 000тг.

Ө сімнің жоқ болуы- КТС жоқ болуы.

Есеп №10

Жеке тұ лғ а ү йдің меншік иесі болып табылады. Ү йдің қ ұ ны – 5 800 000 тең ге. Мү лік салығ ын табың ыз?

Жауабы: Мү лік салығ ы =2 300+300 000 х 0, 15=2750 тенге

Есеп №11

Жеке тұ лғ ағ а ауыл шаруашылығ ы мақ сатындағ ы жерлерден саяжай қ ұ рылысын жү ргізу ү шін 1 гектардан жер беріледі. Жеке тұ лғ алардың жерлері кө бінесе сотық пен есептелгендіктен 1 гектарды сотық қ а, яғ ни 100 сотық деп аламыз. Сонда жеке тұ лғ аның 50 сотық қ а дейінгі жерін, 50 сотық тан асқ анына - ә р бір сотығ ына қ аншадан есептеу қ ажет?

Жауабы: Сонда 1 га не 100 сотық жерге жер салығ ы тө мендегіше есептеледі:

50 сотық х 20 тең ге = 1000 тең ге

50 сотық х 100 тең ге = 5000 тең ге (5000+1000=6000)

Сонымен жеке тұ лғ а 100 сотық жеріне 6000 тең ге жер салығ ын тө леуге тиіс.

Есеп №12

Жеке тұ лғ аның Алматы қ аласында жер телімі бар. Жер телімінің ауданы:

тұ рғ ын ү йдің алып жатқ ан ауданы – 200м2

ү й іргесіндегі жер телімінің ауданы – 1300м2

Тұ рғ ын ү й бойынша жер салығ ын жә не ү й іргесіндегі телім бой ынша жер салығ ын, барлығ ы қ анша?

Жауабы: Тұ рғ ын ү й бойынша жер салығ ы: 200м2 х 0, 96=192 тенге

Ү й іргесіндегі телім бойынша: 1000 м2 х 0, 20=200 тенге

300 х 6, 0=1800 тенге

Барлығ ы: 192+200+1800=2192 тенге

Есеп №13

Сатылғ ан лото қ ұ ны 400000 тең ге. Аукционнан жинақ талғ ан жинақ сомасын анық таң ыз?

Жауабы: Аукцион салығ ы=400 000 х 0, 3%=1200тг

Есеп №14

Сату бойынша айналым - 280000 тенге, тү скен тауарлар бойынша айналым - 70000 тенге, тө ленетін қ осылғ ан қ ұ н салығ ы сомасын анық таң ыз?

Жауабы: Қ Қ С=280000-70000=210000х12%=25200тг

Есеп №15

Ө німді сатудан алынғ ан табыс - 995 мың тең ге, ө ндіріс шығ ындары - 324мың тең ге, ө німді сату бойынша шығ ындар 5 мың тең ге. Негізгі емес қ ызмет шығ ындары 3 мың тең ге. Негізгі емес қ ызмет табыстары 4 мың тең ге. Корпоративті табыс салығ ын жә не қ алғ ан сомасын есептең із?

Жауабы: 995000-324000-5000-3000=663000

4000+663000=667000(КТС20%)-133400=533600

Есеп №16

Ең бекақ ы 112892 тең ге болғ анда, жеке табыс салық сомасын жә не ә леуметтік салық базасын, аударымды, салық ты жә не бюджетке аударылатын сомасын есептең із?

Жауабы:

ЖТС=(112892-11289(10%МЗЖ)-18660тг(2013жылғ ы ЕТЖ)х10%ЖТС=8294тг

Ә С базасы=112892 – 11289(10%МЗЖ)=101603тг

Ә С=101603 х 11%=11176тг

Ә А=101603 х 5%=5080тг.

Ә С=11176-5080=6096тг

Бюджетке 6096тең ге Ә С аударылады

Есеп №17

Сату бойынша айналым -560000 тенге, тү скен тауарлар бойынша айналым - 120000 тенге, тө ленетін қ осылғ ан қ ұ н салығ ы сомасын анық таң ыз?

Жауабы: Қ Қ С=560000-120000=440000х12%=52800тг

Есеп №18

Кә сіпорын қ ызметкері Б. Армановтың жалақ ысы 148672 тең гені қ ұ райды. Бухгалтер 2012 жылдың қ аң тар айы ү шін ең бекақ ы бойынша міндеттемелер есебін жү ргізді. ә леуметтік салық базасын, аударымды, салық сомасын есептең із? 2012 жылғ ы ә леуметтік аударым - 5%.

Жауабы:

ЖТС=(148672-14867(10%МЗЖ)-18660тг(2013жылғ ы ЕТЖ)х10%ЖТС=11514тг

Ә С базасы=148672 – 14867(10%МЗЖ)=133805тг

Ә С=133805 х 11%=14718тг

Ә А=133805 х 5%=6690тг.

Ә С=14718-6690=8028тг

Бюджетке 8028тең ге Ә С аударылады

Есеп №19

«Арслан» кә сіпорынның меншігінде 1998 жылы шық қ ан MERCEDES BENZ G 320 маркалы автокө лігі бар. Оның двигательінің кө лемі 3 199 текше см, яғ ни кестеде келтірілген двигательдің дө ң гелектелген 3000-4000 текше см кө лемінен ерекшеленеді. Кө лік қ ұ ралына салық сомасы қ аншаны қ ұ райды?

Жауабы: MERCEDES BENZ G 320 автомобилі двигательінің 3000 текше см асуы 199 текше см (3199-3000) қ ұ райды. Демек, аталғ ан кө лік қ ұ ралына салық сомасы 2013 жылы 27358 тең гені қ ұ райды.

(15 х 1731тг)+(199 х 7)=25965+1393=27358тг

Есеп №20

«Кененбай» кә сіпорынның меншігінде 2008 жылы шық қ ан VOLGA 310221 маркалы автокө лігі бар. Оның двигательінің кө лемі 2445 текше см, яғ ни кестеде келтірілген двигательдің дө ң гелектелген 2000-2500 текше см кө лемінен ерекшеленеді. Кө лік қ ұ ралына салық сомасы қ аншаны қ ұ райды?

Жауабы: VOLGA 310221 автомобилі двигательінің 2000 текше см асуы 445 текше см (2445-2000) қ ұ райды. Демек, аталғ ан кө лік қ ұ ралына салық сомасы 2012 жылы тең гені қ ұ райды.

(5 х 1731тг)+(445 х 7)=8655+3115=11770тг

Есеп №21

«Шахар» ЖШС-де ұ шу аппараттары бар. Ә уе кемесінің тү рі ТУ-154М, 1993 жылы шық қ ан 16314 киловатт қ уат, Қ азақ стан Республикасынан тыс жерлерден 1999 жылдың 1 сә уірінен кейін сатып алынғ ан. Кө лік салығ ын есептең із? 5 жылдан асатын ә уе кемесін пайдалану мерзімінен тү зетілетін коэффициент – 3

Жауабы: КС=(1618 х 4%) х 16314КвТ=105584 х 3=316752тг

Есеп №22

Ең бекақ ы 126879тең ге болғ анда, жеке табыс салық сомасын, ә леуметтік салық сомасын есептең із?

Жауабы: ЖТС=(126879-12688(10%МЗЖ)-18660тг(2013жылғ ы ЕТЖ)х10%=9553тең ге

Ә С базасы=126879 - 12688МЗЖ=114191тг.

Ә С=114191 х 11%=12560тг

Ә А=114191 х 5%=5710тг.

Ә С=12560-5710=6850тг

Бюджетке 6850тең ге Ә С аударылады

Есеп №23

«Шахар» ЖШС-де ә уе кемесінің тү рі ТУ-154М, 1993 жылы шық қ ан 16314 киловатт қ уат, Қ азақ стан Республикасында 1999 жылдың 1 сә уіріне дейін пайдалануда тұ рғ ан. Кө лік салығ ын есептең із? 5 жылдан асатын ә уе кемесін пайдалану мерзімінен тү зетілетін коэффициент – 3

Жауабы: КС=(1731 х 4%) х 16314КвТ=1129581 х 3=3388744тг

Есеп №24

Ө німді сатудан алынғ ан табыс - 897 мың тең ге, ө ндіріс шығ ындары - 125мың тең ге, ө німді сату бойынша шығ ындар 5 мың тең ге. Негізгі емес қ ызмет шығ ындары 2 мың тең ге. Негізгі емес қ ызмет табыстары 6 мың тең ге. Корпоративті табыс салығ ын жә не қ алғ ан сомасын есептең із?

Жауабы: 897000-125000-5000-2000=765000

6000+765000=771000(КТС20%)-154200=616800

Есеп №25

Ү йді жә не жерді сатуды ЖШС бухгалтерлік есебінде операцияларды кө рсетің із?

| № | Дебет | Кредит | Сомасы (тең ге) | Операцияның мазмұ ны |

| 2 480 800 | ||||

| 33 376 000 | ||||

| 7 080 000= (40, 456 млн. -33, 376 млн. ) | ||||

| 12 000 000=(10 млн. +2 млн. ) | ||||

| 12 00 000=(10 млн. х12%) | ||||

| 13 200 000 |

Жауабы: Ү йді жә не жерді сатуды ЖШС бухгалтерлік есебінде кө рсету:

| № | Дебет | Кредит | Сомасы (тең ге) | Операцияның мазмұ ны |

| 1 | 7410 | 2411 | 2 480 800 | Жердің қ ұ ны есептен шығ арылды |

| 2 | 7410 | 2412 | 33 376 000 | Заң дастырылғ ан мү ліктің қ алдық қ ұ ны есептен шығ арылды |

| 3 | 2420 | 2412 | 7 080 000=(40, 456 млн. -33, 376 млн. ) | Заң дастырылғ ан мү ліктің жинақ талғ ан тозу есептен шығ арылды |

| 4 | 1210 | 6210 | 12 000 000=(10 млн. +2 млн. ) | Сатып алушығ а шот-фактура жә не негізгі қ ұ ралдар сатуғ а арналғ ан жү к қ ұ жаты берілді |

| 5 | 1210 | 3130 | 12 00 000=(10 млн. х12%) | Шот-фактура Қ Қ С есептелді |

| 6 | 1030 | 1210 | 13 200 000 | Ақ ы алынды |

Компанияда –ө сім жоқ

Заң дастырылғ ан мү лік бойынша:

10 000 000-40 456 000= -30456 000тг.

Жер бойынша:

2 000 000 -2480 800 = -480 000тг.

Ө сімнің жоқ болуы- КТС жоқ болуы.

Есеп №26

«Ғ алымжан-Ескер» ЖШС-де мотоциклдер, мотороллерлер, мотошаналар, двигательінің қ уаты 55кВт-дан аспайтын кө лемі шағ ын кемелер бар. Кө лік қ ұ ралы салығ ын табың ыз?

КС=(1 х 1731)=1731тг

Есеп №2

Кә сіпорын қ ызметкері Б. Ахметовтың жалақ ысы 111000 тең гені қ ұ райды. Бухгалтер 2012 жылдың қ аң тар айы ү шін ең бекақ ы бойынша міндеттемелер есебін жү ргізді. ә леуметтік салық базасын, аударымды, салық сомасын есептең із? 2012 жылғ ы ә леуметтік аударым - 5%.

Жауабы: ЖТС=(111000-11100(10%МЗЖ)-18660тг(2013жылғ ы ЕТЖ)х10%=8134тең ге

Ә С базасы=111000 - 11000МЗЖ=100000тг.

Ә С=100000 х 11%=11000тг

Ә А=100000 х 5%=5000тг.

Ә С=11000-5000=6000тг

Бюджетке 6000тең ге Ә С аударылады

Есеп №28

Ең бекақ ы 147965 тең ге болғ анда, жеке табыс салық сомасын жә не ә леуметтік салық базасын, аударымды, салық ты жә не бюджетке аударылатын сомасын есептең із?

Жауабы: ЖТС=(147965-14797(10%МЗЖ)-18660тг(2013жылғ ы ЕТЖ)х10%=11451тең ге

Ә С базасы=147965 – 14797(10%МЗЖ)=133168тг.

Ә С=133168 х 11%=14648тг

Ә А=133168 х 5%=6658тг.

Ә С=14648-6658=7990тг

Бюджетке 7990тең ге Ә С аударылады

Есеп №29

Ө німді сатудан алынғ ан табыс - 997 мың тең ге, ө ндіріс шығ ындары - 515мың тең ге, ө німді сату бойынша шығ ындар 4 мың тең ге. Негізгі емес қ ызмет шығ ындары 1 мың тең ге. Негізгі емес қ ызмет табыстары 5 мың тең ге. Корпоративті табыс салығ ын жә не қ алғ ан сомасын есептең із?

Жауабы: 997000-515000-4000-1000=477000

5000+477000=482000(КТС20%)-96400=385600

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|