- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

SRAS SRAS

Т = + tY

Различают среднюю и предельную ставку налога.

· Средняя ставка налога (averige tax rate) – это отношение налоговой суммы к величине дохода:

t ср = (Т/Y) × 100%

· Предельная ставка налога (marginal tax rate) – это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода. (она показывает, на сколько увеличивается сумма налога при росте дохода на единицу)

t пред = (DТ/DY) × 100%

Предположим, что в экономике действует прогрессивная система налогообложения, и доход до $50 тыс. облагается налогом по ставке 20%, а свыше $50 тыс. – по ставке 50%. Если человек получает $60 тыс. дохода, то он выплачивает сумму налога, равную $15 тыс. (50 х 0. 2 + 10 х 0. 5 = 10 + 5 = 15), т. е. $10 тыс. с суммы в $50 тыс И $5 тыс. с суммы, превышающей $50 тыс., т. е. с $10 тыс. Средняя ставка налога будет равна 15: 60 = 0. 25 или 25%, а предельная ставка налога равна 5: 10 = 0. 5 или 50%.

Соотношение средней и предельной налоговой ставки позволяют определить систему налогообложения:

· при прогрессивной системе налогообложения предельная ставка налога больше средней;

· при пропорциональной системе налогообложения средняя и предельная ставки налога равны;

· при регрессивной системе налогообложения предельная ставка налога меньше средней.

Ставка процента (t), которая используется в формуле макроэкономической налоговой функции, представляет собой предельную налоговую ставку, и величина налоговой суммы рассчитывается по отношению к приросту величины валового внутреннего продукта или национального дохода.

Воздействие налогов на экономику. Налоги оказывают влияние как на совокупный спрос, так и на совокупное предложение.

Воздействие налогов на совокупный спрос. Налоги воздействуют на два основных компонента совокупного спроса:

- потребительские расходы

- инвестиционные расходы

и поэтому оказывают косвенное влияние на совокупный спрос.

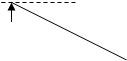

Рост налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается величина прибыли фирм после выплаты налогов, часть которой служит источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса (рис. 10. 1 (б)).

Рис. 10. 1. Воздействие изменения налогов на совокупный спрос

а) Снижение налогов б) Рост налогов

Р LRAS Р LRAS

Р LRAS Р LRAS

SRAS SRAS

Р2 Р1

Р2 Р1

| |||||

| |||||

| |||||

Р1 AD2 Р2 AD1

Р1 AD2 Р2 AD1

AD1 AD2

|  | ||||||

| | ||||||

Y1 Y* Y Y* Y1 Y

И наоборот, снижение налогов увеличивает совокупный спрос (рис. 10. 1. (а)). Снижение налогов ведет к сдвигу кривой AD вправо (от AD1 до AD2), что обусловливает рост реального ВВП (от Y1 до Y*). Следовательно, эта мера может использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя деловую активность и уровень занятости. Однако одновременно с ростом ВВП снижение налогов обусловливает рост уровня цен (от Р1 до Р2) и поэтому является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры, инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов (рис. 10. 1 (б)).

Воздействие налогов на совокупное предложение. Поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а сокращение налогов – к росту деловой активности и объема производства. Подробное изучение воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р. Рейгана, американскому экономисту, одному из основоположников концепции «экономической теории предложения» («supply-side economics») Артуру Лафферу. Лаффер построил гипотетическую кривую, с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т. е. логических рассуждений и теоретического умозаключения). В своем анализе Лаффер исходил из налоговой функции:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|