- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

«Институт пищевых технологий и дизайна»

«Институт пищевых технологий и дизайна»

филиал

Государственного бюджетного образовательного учреждения

высшего профессионального образования

«Нижегородский государственный инженерно-экономический институт»

ОТЧЕТ

по производственной практике ПМ 06«Организация работы структурного подразделения»

__________________________________________________________________________

(Ф. И. О. студента)

Специальность «Технология продукции общественного питания»

Группа ____________

Место практики _________________________________________________________________

(название предприятия)

Сроки практики с __24. 03. 14 по 12. 04. 14 г________

Руководитель практики от учебного заведения ____________________________

г. Нижний Новгород

2014 г

Характеристика

на обучающегося

«Института пищевых технологий и дизайна»

филиала

Государственного бюджетного образовательного

учреждения высшего профессионального образования

«Нижегородский государственный инженерно-экономический институт»

_________________________________-

обучающегося группы _____________

по специальности «Технология продукции общественного питания».

ПМ 06«Организация работы структурного подразделения»

_____________ проходил производственную практику в_____________________________________ по адресу: ____________________

Сроки практики с _24. 03. 14 по 12. 04. 14 г______

Вид профессиональной деятельности «Организация работы структурного подразделения».

Профессиональные компетенции:

ПК 6. 1. Участвовать в планировании основных показателей производства.

ПК 6. 2. Планировать выполнение работ исполнителями.

ПК 6. 3. Организовывать работу трудового коллектива.

ПК 6. 4. Контролировать ход и оценивать результаты выполнения работ исполнителями.

ПК 6. 5. Вести утвержденную учетно-отчетную документацию

1. Знание технологического процесса, обращение с сырьем, инструментами и оборудованием____________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________

2. Трудовая дисциплина______________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

Обучающийся приобрел практический опыт:

- разработки ассортимента сложной горячей кулинарной продукции: супов, соусов, блюд из - овощей, планирования работы структурного подразделения (бригады);

- оценки эффективности деятельности структурного подразделения (бригады);

- принятия управленческих решений;

Результат освоения производственной практики _______________________________________________

(зачет/не зачет)

МП _________________________________ ________________ ____________________

Должность руководителя от предприятия Подпись Расшифровка подписи

ТЕМАТИЧЕСКИЙ ПЛАН

на производственную практику

| № п/п | Тема | Дата | Кол-во часов |

| Ознакомление с деятельностью ПОП. Изучение инфраструктуры предприятий. | 24. 03. 14 | ||

| Оценки эффективности деятельности структурного подразделения | 25. 03. 14 | ||

| Оценки эффективности деятельности бригады | 26. 03. 14 | ||

| Составление примерной схемы размещения производственных помещений в предприятии. | 27. 03. 14 | ||

| Правила приёмки, хранения и отпуска продуктов на производство. Документальное оформление отпуска продуктов | 28. 03. 14 | ||

| Оформление документации на различные операции с сырьем, полуфабрикаты и готовую продукцию. | 29. 03. 14 | ||

| Составление бизнес-плана | 31. 03. 14 | ||

| Составление перспективного внутрифирменного планирования | 1. 04. 14 | ||

| Расчёт заработной платы | 2. 04. 14 | ||

| Расчёт численности работников по составленному плану-меню | 3. 04. 14 | ||

| Составление табель учета рабочего времени работников | 4. 04. 14 | ||

| Составление наряд - заказа на изготовление кондитерских изделий. | 5. 04. 14 | ||

| Расчёт экономических показателей структурного подразделения организации | 7. 04. 14 | ||

| Разработка нормативно-технологической документации: ОСТы, технологические карты, ТУ. | 8. 04. 14 | ||

| Разработка нормативно-технологической документации: СТП, ТТК. | 9. 04. 14 | ||

| Планирования работы структурного подразделения (бригады) | 10. 04. 14 | ||

| Принятия управленческих решений. | 11. 04. 14 | ||

| Разработка оценочных заданий. | 12. 04. 14 |

Производственная практика

| Дата | Рабочие места (участок, цех) | Освоение профессиональных компетенций (содержание) |

| 24. 03. 14. | Инфраструктура предприятия - это подразделения по обслуживанию основного производства, а также социальному обслуживанию коллектива. Соответственно различают производственную и непроизводственную инфраструктуру предприятия. Производственная инфраструктура имеет целью обеспечение бесперебойного и эффективного функционирования производственного процесса. Работы по обслуживанию основного производства выполняются вспомогательными подразделениями и обслуживающими хозяйствами: инструментальным, ремонтным, транспортным, энергетическим, складским, службами материально-технического снабжения и сбыта продукции. Совершенствование производственной инфраструктуры является одним из факторов улучшения деятельности предприятия. Службы материально-технического снабжения и сбыта продукции играют важную роль не только в нормальном функционировании производственного процесса. Они оказывают существенное влияние на величину издержек производства путем создания и поддержания оптимального запаса при минимуме затрат, обеспечивая при этом надлежащее складирование, хранение и учет материальных ресурсов и готовой продукции. ктуры предприятий. | |

| 25. 03. 14 | Оценка эффективности деятельности руководителей территориальных органов федеральных органов исполнительной власти (их структурных подразделений) проводится гражданами по результатам предоставления указанными органами государственных услуг. В целях проведения оценки выявляется мнение гражданина о качестве предоставления наиболее массовых и социально значимых государственных услуг. В отношении Федеральной службы государственной регистрации, кадастра и картографии при проведении оценки выявляется мнение граждан о качестве государственных услуг по рекомендуемому перечню. 2. В соответствии с пунктом 3 Правил оценки гражданами эффективности деятельности руководителей территориальных органов федеральных органов исполнительной власти (их структурных подразделений) с учетом качества предоставления ими государственных услуг, а также применения результатов указанной оценки как основания для принятия решений о досрочном прекращении исполнения соответствующими руководителями своих должностных обязанностей, утвержденных постановлением Правительства Российской Федерации от 12 декабря 2012 г. № 1284 «Об оценке гражданами эффективности деятельности руководителей территориальных органов федеральных органов исполнительной власти (их структурных подразделений) с учетом качества предоставления ими государственных услуг, а также о применении результатов указанной оценки как основания для принятия решения о досрочном прекращении исполнения соответствующими руководителями своих должностных обязанностей» (Собрание законодательства Российской Федерации, 2012, № 51, ст. 7219) (далее соответственно – Правила, Постановление № 1284) для проведения оценки выявляется мнение граждан по следующим критериям: - время предоставления государственной услуги; - время ожидания в очереди при получении государственной услуги; - вежливость и компетентность сотрудника, взаимодействующего с заявителем при предоставлении государственной услуги; - комфортность условий в помещении, в котором предоставлена государственная услуга; - доступность информации о порядке предоставления государственной услуги. Оценка осуществляется по пятибалльной шкале. При этом в качестве положительной оценки рассматривается 4 или 5 баллов, в качестве отрицательной оценки - от 1 до 3 баллов. Мнение гражданина о качестве предоставления государственных услуг выявляется посредством использования: - устройств подвижной радиотелефонной связи; - терминальных устройств, которые могут быть интегрированы с электронной системой управления очередью; - информационно-телекоммуникационной сети «Интернет». Оценки граждан качества предоставленных государственных услуг обобщаются и анализируются с использованием Автоматизированной информационной системы «Информационно-аналитическая система мониторинга качества государственных услуг» (далее — НАС МКГУ). В целях реализации пункта 7 Постановления № 1284 федеральным органам исполнительной власти, указанным в пункте 6 Постановления № 1284, в срок до 31 марта 2013 г. рекомендуется определить (создать либо наделить соответствующими полномочиями уже действующее подразделение) в центральном аппарате федерального органа исполнительной власти структурное подразделение, ответственное за контроль качества государственных услуг (далее – подразделение, ответственное за контроль качества государственных услуг). Подразделение, ответственное за контроль качества государственных услуг, в том числе рекомендуется наделить следующими полномочиями: - рассмотрение и анализ сводных оценок качества государственных услуг по каждому территориальному органу федерального органа исполнительной власти (его структурному подразделению); - формирование и анализ результатов ежегодной оценки гражданами эффективности деятельности руководителей территориальных органов (их структурных подразделений) федерального органа исполнительной власти; - подготовка докладов руководству федерального органа исполнительной власти о выявленных случаях, когда значение показателя ежегодной оценки гражданами эффективности деятельности руководителей территориальных органов (их структурных подразделений) федерального органа исполнительной власти составляет менее 70 процентов значения, предусмотренного должностным регламентом, либо менее 70 процентов значения, достигнутого в предшествующем году. Процедура оценки Выявление мнения гражданина о качестве предоставленной государственной услуги с использованием устройств подвижной радиотелефонной связи. Выявление мнения гражданина о качестве предоставленной ему государственной услуги с использованием устройств подвижной радиотелефонной связи осуществляется после предоставления гражданину результата соответствующей государственной услуги. После предоставления гражданину результата соответствующей государственной услуги федеральным государственным служащим территориального органа федерального органа исполнительной власти, структурного подразделения рекомендуется обеспечить информирование его о сборе мнений граждан о качестве предоставленных государственных услуг, описывают процедуру оценки в соответствии с пунктами настоящих Методических рекомендаций и предлагают ему предоставить абонентский номер устройства подвижной радиотелефонной связи для участия в оценке. Федеральному органу исполнительной власти, многофункциональному центру предоставления государственных и муниципальных услуг рекомендуется обеспечить передачу номера устройства подвижной радиотелефонной связи, предоставленного гражданином, наименования территориального органа федерального органа исполнительной власти (структурного подразделения), наименования или идентификатора предоставленной государственной услуги, даты предоставления услуги в Автоматизированную информационную систему «Федеральный телефонный центр сбора мнений граждан о качестве государственных услуг» (далее - федеральный телефонный центр сбора мнений граждан о качестве государственных услуг) через ИАС МКГУ. В процессе передачи информации через ИАС МКГУ каждому набору сведений присваивается уникальный идентификатор данной записи. Оператор ИАС МКГУ обеспечивает неизменность и сохранность сведений при их передаче в федеральный телефонный центр сбора мнений граждан о качестве государственных услуг. | |

| 26. 03. 14 | Кондитер — это профессиональный повар, создающий кондитерские изделия, десерты, и другую запечённую еду. Представителей этой профессии можно встретить в крупных отелях, ресторанах и пекарнях. Реже кондитером называется человек, чей бизнес связан с продажей кондитерских изделий. Кондитер занимается приготовлением различных видов теста, начинок, кремов по заданной рецептуре, выпекает и украшает продукцию. Это высококачественные, разнообразного вида, вкуса и аромата пищевые продукты. Большая часть работ выполняется вручную с помощью специальных инструментов, превращая профессию кондитера в искусство. Помимо этого, кондитер обязан знать сроки и условия хранения ингредиентов и готовых продуктов. Место работы: рестораны, кафе, столовые, комбинаты и кондитерские фабрики. Требования к кондитеру: необходима вкусовая память, творческое воображение, тонкий вкус и обоняние. Необходимо прекрасно разбираться в продуктах и в их составе. Кондитер должен иметь хорошие долговременную память, объемный и линейный глазомер, подвижные пальцы рук, умение концентрировать внимание. Ему нужны тонкое чувство времени, высокая чувствительность к оттенкам запаха и вкуса, воспроизводящее воображение (способность глядя на рецепт, представить внешний вид и вкус блюда), ответственность, честность. повар холодного цеха - делает холодные салаты, закуски, нарезки овощей\фруктов\мяса. за таким поваром могут быть закреплены и несколько горячих салатов например которые они будут делать, или в некоторых заведениях это перекладывается на горячий цех. повар горячего цеха - делает все что требует термической обработки. (в маленьких кафе такой человек один, в ресторанах может быть несколько поваров и каждый готовит что то свое - соус, пасту, суп, гриль, мангал, пицца и тп) полуфабрикаты для поваров горячего цеха - мясо или рыбу или морепродукты - разделать, почистить, порезать по порциям, смолоть в фарш, котлеты, филе и тп делает повар мясного цеха. чистка овощей, мытье фруктов, салатов - заготовочный цех. (обычно этим за отдельную плату занимаются посудомойки, отдельного человека не нанимают) | |

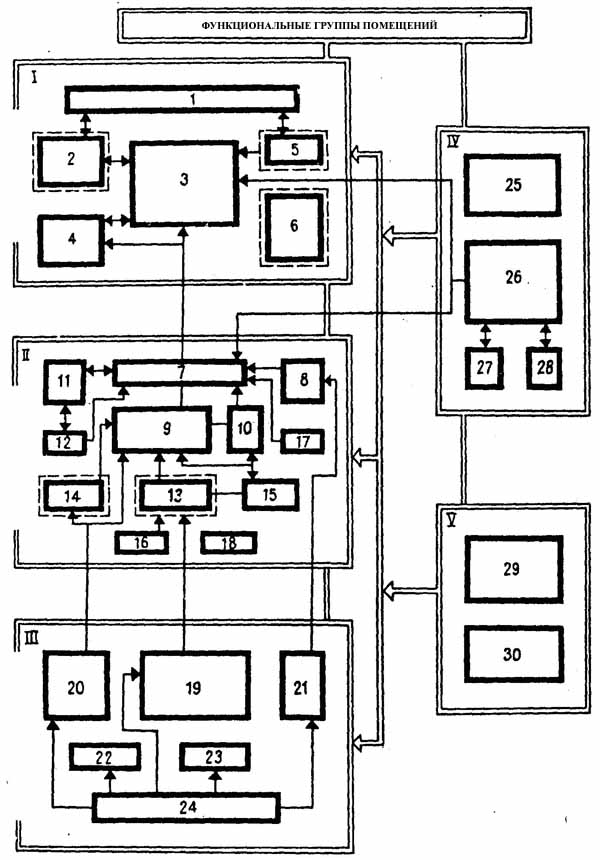

| 27. 03. 14 | Составление примерной схемы размещения производственных помещений в предприятии.

Схема взаимосвязи функциональных групп помещений

доготовочных предприятий общественного питания с самообслуживанием

I - помещение для посетителей; II - производственные; III - для приема и хранения

продуктов; IV - служебные и бытовые; V - технические; 1 - вестибюль с гардеробом,

умывальнями, туалетами; 2 - обеденный зал с раздаточной; 3 - буфет; 4 - комната отдыха (в

диетстоловых); 5 - магазин кулинарии; 6 - горячий цех; 7 - холодный цех; 8 - моечная столовой

посуды; 9 - доготовочный цех; 10 - цех мучных изделий; 11 - моечная кухонной посуды и тары

полуфабрикатов; 12 - помещение резки хлеба; 13 - помещение заведующего производством;

14 - охлаждаемые камеры с машинным отделением;

15 - кладовая сухих продуктов;

16 - кладовая тары и инвентаря;

17 - загрузочная;

18 - конторские помещения;

19 – гардероб персонала;

20 - душевые и санузлы для персонала;

21 - бельевая;

22 - вентиляционные камеры;

26 - электрощитовая

Схема взаимосвязи функциональных групп помещений

доготовочных предприятий общественного питания с самообслуживанием

I - помещение для посетителей; II - производственные; III - для приема и хранения

продуктов; IV - служебные и бытовые; V - технические; 1 - вестибюль с гардеробом,

умывальнями, туалетами; 2 - обеденный зал с раздаточной; 3 - буфет; 4 - комната отдыха (в

диетстоловых); 5 - магазин кулинарии; 6 - горячий цех; 7 - холодный цех; 8 - моечная столовой

посуды; 9 - доготовочный цех; 10 - цех мучных изделий; 11 - моечная кухонной посуды и тары

полуфабрикатов; 12 - помещение резки хлеба; 13 - помещение заведующего производством;

14 - охлаждаемые камеры с машинным отделением;

15 - кладовая сухих продуктов;

16 - кладовая тары и инвентаря;

17 - загрузочная;

18 - конторские помещения;

19 – гардероб персонала;

20 - душевые и санузлы для персонала;

21 - бельевая;

22 - вентиляционные камеры;

26 - электрощитовая

| |

| 28. 03. 14 | Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (товарной накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпускатоваров со склада, при принятии товаров в торговой организации. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров в накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т. д. Правила документального оформления поступления товаров регламентируется п. 2. 1. " Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли" утвержденных письмом Роскомторга от 10. 07. 1996 N 1-794/32-5. Если товар поступил на предприятие розничной торговли без сопроводительных документов или с их частичным отсутствием, то он принимается комиссией и оформляется " Приемным актом". В случаях, когда при приемке товарно-материальных ценностей установлены расхождения по количеству и качеству с данными сопроводительных документов поставщика, оформляется " Акт об установлении расхождений в количестве и качестве при приемке товарно-материальных ценностей". Акт составляется приемной комиссией в двух экземплярах (один - для учета движения материальных ценностей, другой - для направления претензионного письма поставщику) с обязательным участием материально ответственного лица и представителя отправителя (поставщика), а при неявке последнего, а также в случае, когда вызов иногороднего отправителя (поставщика) не является обязательным представителя общественности предприятия. При наличии излишков товаров вызов представителя отправителя (поставщика) не обязателен. Материальные ценности, по которым не установлены расхождения в акте, не перечисляются, о чем делается отметка в конце акта следующего содержания " По остальным товарно-материальным ценностям расхождений не установлено". О составлении акта производится запись в товарно-транспортной накладной. Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качествопоступивших товаров. | |

| 29. 03. 14 | Основным первичным учетным документом на предприятиях общественного питания является калькуляционная карточка(форма №ОП-1), которая составляется на каждое блюдо, именно на ее основе в любом предприятии общественного питания определяется продажная цена готовой продукции. Расчет продажной цены готового блюда осуществляется с помощью процесса калькуляции. Калькулирование производит бухгалтер-калькулятор, на основании нормативов, установленных Сборниками рецептур. Сборник рецептур содержит необходимые данные для расчета продажной цены, а именно: расход сырья, необходимого для изготовления какого-либо блюда, причем нормы расхода сырья указаны по массе в граммах, кроме того, данный сборник устанавливает и нормы выхода готовыхизделий с указанием массы отдельных составляющих, приводится общий вес готового блюда в граммах. Помимо калькуляционной карточки на предприятиях общественного питания применяются следующие документы: - план-меню (форма №ОП-2); - требование в кладовую (форма №ОП-3); - ведомость учета движения посуды и приборов (форма №ОП-9); - акт о реализации и отпуске изделий из кухни (форма №ОП-10). Альбом унифицированных форм первичной учетной документации по учету операций в общественном питании утвержден Постановлением Госкомстата Российской Федерации от 25 декабря 1998 года №132. К основным нормативно-техническим документам на предприятиях общественного питания относятся: - Сборники рецептур блюд и кулинарных изделий для предприятий общественного питания; - Сборники рецептур блюд и кулинарных изделий кухонь России; - Сборники рецептур блюд и диетического питания для предприятий общественного питания; - технологические и технико-технологические карты (ТТК); - калькуляционные карты; - отраслевые стандарты (ОСТ); - технические условия (ТУ); - технологические инструкции (ТИ); - стандарты предприятия (СТП). . | |

| 31. 03. 14 | В современной экономической ситуации разработка бизнес-плана является актуальной задачей, которая встаёт перед каждым предпринимателем или управленцем. Планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для всех организационно - правовых форма предприятий. Достоверно известно, что при планировании своей деятельности фирмы имеют более высокие экономические результаты, чем без систематического планирования. Поэтому для занятия предпринимательской деятельностью нужно иметь хорошо продуманный и всесторонне обоснованный бизнес-план - документ, определяющий стратегию, тактику ведения бизнеса, выбор цели, техники, технологии, организации производства и реализации продукции. Бизнес-план дает возможность определить пути и способы достижения поставленных целей, максимально использовать конкурентные преимущества предприятия, обосновать надежность и реализуемость проекта. Умение грамотно составить бизнес-план – залог успеха будущей деятельности, т. к. он позволяет последовательно справиться с множеством проблем, возникающих при создании или расширении бизнеса - от самоорганизации до привлечения инвесторов и партнёров. Бизнес - план позволяет учесть и соединить все процессы, влияющие на работу предприятия в один эффективно функционирующий механизм. Бизнес - план помогает предупредить и достойно встретить многие неизбежные проблемы в развитии бизнеса. Он является инструментом, с помощью которого возможен контроль и управление деятельностью. Целью данной дипломной работы является разработка бизнес-плана предприятия общественного питания в соответствии с методологическими основами исследования данной проблемы. Предметом исследования является внешняя и внутренняя маркетинговая среда проектируемой фирмы, её анализ и прогнозирование организационно - экономических показателей на краткосрочную перспективу. На первом этапе разработки бизнес - плана необходимо ознакомиться с методологическими основами составления бизнес-плана. Затем необходимо провести анализ состояния выбранной сферы деятельности и анализ сущности проекта в выбранной сфере бизнеса. Важным моментом при разработке бизнес-плана является сбор информации и анализ внешней и внутренней среды предприятия, который позволяет определить есть ли на рынке пустующая ниша, произвести оценку потенциальной ёмкости рынка, спрогнозировать объём продаж. На данном этапе необходимо чётко сформулировать цель и стратегию предприятия, выбрать стратегию ценообразования, подобрать наиболее подходящие средства комплекса маркетинга, разработать систему стимулирования персонала, описать организационные и технологические процессов. Затем провести оценку предпринимательских рисков и подобрать мероприятия по их предотвращению. Расчёт торгового прогноза предприятия должен быть рассчитан в соответствии с прогнозируемым объёмом продаж, издержками и выбранной системой налогообложения. Торговый прогноз позволит рассчитать финансово - экономические показатели деятельности предприятия и определить точку безубыточности проекта, срока его окупаемости и рентабельности. Описывая все основные аспекты будущего предприятия, анализируя проблемы, с которыми оно может столкнуться, и, определяя способы решения этих проблем, бизнес-план должен ответить на вопрос: «Стоит ли вообще вкладывать средства в этот проект и принесёт ли он доход, который окупит все затраты». | |

| 1. 04. 14 | Планирование (прогнозирование) заключается в систематическом поиске возможностей действовать и в прогнозировании последствий этих действий в заданных условиях. Содержание внутрифирменного планирования как функции управления крупной промышленной фирмой состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса рынка. Сущность планирования проявляется в конкретизации целей развития всей фирмы и каждого подразделения в отдельности на установленный период; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач. Таким образом, назначение планирования как функции управления состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятий, входящих в фирму. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и всей фирмой. Поэтому планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы, включающими всю технологическую цепочку: научные исследования и разработки, производство и сбыт. Эта деятельность опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся: ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке. Чем выше степень монополизации рынка, тем точнее ТНК могут определить его размеры и воздействовать на его развитие. Потребность в планировании в современных ТНК вытекает из огромных размеров обобществления производства, осуществляемого в международном масштабе; специализации и кооперирования производства в рамках обширных хозяйственных комплексов промышленных фирм; наличия многочисленных структурных подразделений в рамках фирмы; тесных межфирменных связей с поставщиками сырья, полуфабрикатов, комплектующих изделий, включенных в единый технологический процесс, а также из требований научно-технического прогресса - быстро учитывать и осваивать новейшие достижения науки и техники. В этом же направлении действует и такой фактор, как стремление ТНК подчинить себе рынок, усилить свое воздействие на формирование потребительского рыночного спроса. Развитие планирования непосредственно связано с усилением тенденции к централизации в управлении ТНК и призвано увязать деятельность всех подразделений, подчинив ее единой стратегии развития. Внутрифирменное планирование в рамках ТНК охватывает как текущее, так и перспективное планирование, осуществляемое в виде прогнозирования и программирования. Если перспективное планирование призвано определить общие стратегические цели и направления развития фирмы, необходимые для этого ресурсы и этапы решения поставленных задач, то разрабатываемые на его основе текущие планы ориентированы на фактическое достижение намеченных целей исходя из конкретных условий и состояния рынка на каждом данном этапе развития. Поэтому текущие планы дополняют, развивают и корректируют перспективные направления развития с учетом конкретной обстановки. В зависимости от содержания, целей и задач можно выделить следующие формы планирования и виды планов: - последовательное планирование (новый план составляется по истечении срока действия предыдущего), - скользящее планирование (по истечении части срока действия предыдущего плана производится его ревизия на оставшийся период и составляется новый на период после окончания всего срока предыдущего и т. д., - жесткое планирование (конкретно указываются все цели и мероприятия), - гибкое планирование (учитывается возможность возникновения неоднозначных условий и пересмотра плана с их учетом). В принципе любая фирма имеет иерархию планов. В ряду соподчиненности можно различить следующие виды планирования: - общее (долгосрочное основополагающее, концепция фирмы), - стратегическое (долгосрочное развитие фирмы, сфер быта, производства, НИОКР, персонала), - тактическое (условий хозяйственных операций - производственных мощностей, средств производства, капиталов, инвестиций, персонала и т. д. ), - оперативное планирование (конкретных действий на краткосрочный период). Основными признаками стратегического планирования являются: - цель планирования - долгосрочное обеспечение существования и выполнения основной цели фирмы, - носитель идеи планирования - высший менеджмент, - проблемы планирования - отсутствие надежности и структурирования, - горизонт планирования - долгосрочное, - охват - глобальный, широкий спектр альтернатив, - принципы - изменение окружающей обстановки (контролируемые факторы). Обычно важнейшие вопросы планирования - рынки сбыта. Это планирование включает: - выработку стратегии, - стратегическое планирование производственной программы, - планирование развития потенциала, | |

| 2. 04. 14 | Зарплата работника, которую он получит «на руки» – это разница между начисленными суммами оплаты по всем видам работ, выполненных работником, и суммой, удержанной из зарплаты. В соответствии с гл. 23 НК РФ из заработной платы удерживается налог на доходы физических лиц (НДФЛ). Ставка налога установлена в размере 13% от начисленной суммы. НДФЛ начисляется со всех доходов работника, полученных им в денежной и натуральной форме, а также с материальной выгоды (например, получение кредита по ставке ниже ставки рефинансирования ЦБ РФ). Для определения суммы НДФЛ, полагающегося к начислению, следует учитывать и налоговые вычеты, предусмотренные статьями 218-221 НК РФ. Работнику, числящемуся на данном предприятии, как основному, предоставляется налоговый вычет 400 рублей в месяц до тех пор, пока доход работника не превысит 40 000 рублей. С месяца, в котором доход превышает 40 000 рублей, данный вычет не применяется. Налоговый вычет в размере 1 000 рублей в месяц предоставляется на каждого ребенка возрастом до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет (такой вычет предоставляется также только работникам по основному месту работы). Начиная с месяца, в котором доход работника составил 280 000 рублей, данный налоговый вычет не предоставляется. Из начисленной зарплаты в соответствии с действующим законодательством могут быть произведены удержания. Виды удержаний приведены в ст. 137 ТК РФ. К основным удержаниям относятся: удержание аванса, выданного в счет заработной платы; излишне выданные суммы, возникшие в результате счетных ошибок; подотчетные суммы, не возвращенные своевременно; при увольнении работника до окончания того рабочего года, в счет которого он уже получил свой ежегодный оплачиваемый отпуск, | |

| 3. 04. 14 | Индекс изменения объема производства может определяться на основе стоимостных и натуральных показателей объема производства. Как видно из приведенной формулы численность персонала изменяется прямо пропорционально изменению объема производства продукции и обратно пропорционально изменению производительности труда. То есть увеличение объема производства приводит к увеличению численности персонала, а рост производительности труда – к снижению. Приведенный метод расчета используется в тех случаях, когда предприятие работает в условиях стабильного развития и стабильной экономической системы. В этих условиях по приведенной формуле можно планировать численность промышленно – производственного персонала предприятия в целом, либо численность работников отдельных категорий ППП, как правило, рабочих. В отдельных случаях подобным образом можно планировать численность и более мелких групп специалистов, например, численность персонала цеха. Детальный расчет численности персонала по категориям производится по показателям трудоемкости производственной программы, нормам выработки, по числу рабочих мест, по нормам обслуживания и нормативам управляемости. | |

| 4. 04. 14 | В соответствии со ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Для оформления данных такого учета Госкомстатом России разработаны унифицированные формы N Т-12 (код по ОКУД 0301007) и N Т-13 (код по ОКУД 0301008). Данные унифицированные формы по учету рабочего времени и расчетов с персоналом по оплате труда применяются юридическими лицами всех организационно-правовых форм и форм собственности, кроме бюджетных учреждений. Эти формы предназначены для учета использования рабочего времени на предприятиях, применяющих только повременную систему оплаты труда. При сдельной оплате труда предприятия самостоятельно разрабатывают формы первичных документов по учету выработки. Табель учета использования рабочего времени применяется: - для получения данных об отработанном работниками предприятия времени; - для учета фактически отработанного времени, времени простоя, болезни, отпусков и других форм использования рабочего времени; - для контроля за соблюдением работниками установленного режима рабочего времени; - для регистрации прогулов; - для расчета заработной платы; - для составления статистической отчетности по труду. Табель учета рабочего времени является основанием для начисления работникам заработной платы. Табель составляется в одном экземпляре уполномоченным лицом, чаще – работником кадровой службы. Обязанность вести табель может быть записана у сотрудника в трудовом договоре, должностной инструкции или возложена на него отдельным приказом по основной деятельности. За нарушение обязательства об учете рабочего времени виновные несут административную ответственность, налагаемую органами Федеральной инспекции труда. Согласно п. 281 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденного Росархивом России 6 октября 2000 г., после составления табель подписывается руководителем структурного подразделения, работником кадровой службы и передается в расчетный отдел бухгалтерии, где хранится один год. Если заработная плата начисляется два раза в месяц, на предприятии необходимо составлять два табеля за месяц: один – для учета отработанного времени в первой половине месяца, а другой – во второй. Если табель составляется один раз в месяц, у бухгалтерии может возникнуть проблема с переплаченным авансом за первую половину месяца, если в это время кто-то из работников отсутствовал на работе. Никакой ответственности при этом организация не несет. Если же заработная плата выплачивается один раз в месяц, то в случае жалобы работников в Федеральную инспекцию труда на нарушение требований ст. 136 ТК РФ виновное должностное лицо могут оштрафовать на сумму от 500 до 5000 руб. за нарушение законодательства о труде и об охране труда (ст. 5. 27 КоАП РФ). На небольшом предприятии табель может вестись по организации в целом, на более крупных – по структурным подразделениям. В заголовке следует обязательно указание наименования предприятия и структурного подразделения, на которое заполняется табель, код по ОКПО. Включение работника в табель и исключение из него производятся на основании первичных документов по учету кадров (приказ о приеме на работу, трудовой договор). Форма N Т-12 заполняется вручную чернилами или шариковой ручкой, четким почерком, без помарок, подчисток. Допущенные ошибки исправляются только по установленным правилам (с помощью зачеркивания неправильных записей и проставления над ними правильных). Исправления подтверждаются подписью сотрудника, заполнившего форму, а также согласовываются и подписываются всеми лицами, ответственными за содержание документа. Форма N Т-13 применяется в условиях автоматизированной обработки данных. Бланки этого табеля могут иметь частично заполненные реквизиты, относящиеся к условно-постоянной информации в справочниках программы: - структурное подразделение, цех (отдел), бригада; - фамилия, имя, отчество; - профессия (должность); - табельный номер и т. д. Форма табеля может изменяться в соответствии с принятой технологией обработки данных. В соответствии с Постановлением Госкомстата России N 1 при необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например времени начала и окончания работы в условиях, отличных от нормальных. Дополнительные графы рекомендуется вводить в табель организациям, работники которых трудятся во вредных условиях. Работники, перечисленные в Списке производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, имеют право на дополнительный отпуск. Иные, не поименованные в данном Списке работники, выполняющие в отдельные периоды времени работу в производствах и цехах, профессиях и должностях с вредными условиями труда, предусмотренных в Списке, имеют право на дополнительный отпуск, рассчитываемый пропорционально отработанному времени, на тех же основаниях, что и работники, названные в Списке. В счет времени, проработанного во вредных условиях труда, засчитываются лишь те дни, в которые работник фактически был занят в этих условиях не менее половины рабочего дня, предусмотренного для работников данного производства, цеха, профессии или должности. Для целей предоставления дополнительного отпуска работникам, не поименованным в Списке, факт выполнения ими в отдельные периоды времени работ во вредных условиях труда должен быть документально подтвержден, но вопрос о том, каким образом это следует делать, законодательство не регулирует. Для учета времени работы во вредных условиях труда подойдут дополнительные графы табеля. Все вносимые в табель изменения должны быть оформлены на предприятии приказом. Удаление отдельных реквизитов из табеля, как и из других унифицированных форм, не допускается. Первый раздел формы N Т-12 (графы 1 – 6 N Т-13) называется " Учет рабочего времени" и представляет собой таблицу, где по горизонтали проставляются дни текущего месяца, а по вертикали приводится список фамилий сотрудников. Для отражения использования рабочего времени за каждый день в табеле (N Т-12 – графы 4 – 17; N Т-13 – графа 4) отведено две строки: в первой – проставляются условные обозначений видов затрат рабочего времени, полный перечень которых приводится на титульном листе формы N Т-12, во второй – отражаются данные о количестве отработанных часов по каждому виду затрат рабочего времени. Таким образом, эти данные позволяют контролировать количество отработанного каждым работником времени, все случаи опозданий и неявок с указанием их причины, а также часы простоя и сверхурочной работы. В соответствии со ст. 91 ТК РФ под рабочим временем понимается время, в течение которого работник должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени. Рабочее время устанавливается в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора. Учет рабочего времени осуществляется в табеле методом сплошной регистрации явок и неявок на работу. Постановление Госкомстата России N 1 допускает регистрацию в табеле учета рабочего времени только отклонений (неявок, опозданий, сверхурочных часов и т. п. ) от графика работы. При отсутствии отклонений в табель заносятся лишь итоговые данные о результатах работы за первую и вторую половины месяца. Любой день расчетного месяца для каждого работника может быть рабочим, выходным (согласно календарю, особому графику или распоряжению Правительства РФ), праздничным, днем отпуска, болезни и т. д. Отдельно учитываются: - часы работы (дневные, вечерние); - ночные часы работы; - сверхурочные часы работы; - часы работы в выходные, праздничные дни; - часы, проведенные в служебной командировке. Количество отработанных работником часов определяется на основании данных о времени прихода работника на место работы и времени его ухода. Из этого времени иногда вычитают периоды фактического отсутствия работника на рабочем месте без уважительной причины. Согласно ст. 96 ТК РФ ночным временем считается время с 22 до 6 часов. Сверхурочная работа – работа, выполняемая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за учетный период (ст. 99 ТК РФ). Данные о ней вносятся в табель на основании списков лиц, выполнявших эти работы, которые составляет и подписывает начальник структурного подразделения, принявший решение о производственной необходимости сверхурочных работ. Руководитель сверхурочных работ делает в этих списках отметки о количестве часов, фактически проработанных каждым работником сверх нормы. Таким же образом оформляется учет часов работы в выходные и праздничные дни. При работе в выходной день независимо от того, как впоследствии она будет оплачиваться, в первой строке соответствующей графы табеля указывается " РП", а во второй – количество фактически отработанных в этот день часов. Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере в соответствии со ст. 153 ТК РФ. Основаниями для этого являются табель учета рабочего времени и письменное распоряжение работодателя об оплате. Если работник изъявил желание за работу в выходные и праздничные дни получить другой день отдыха, то в соответствии со ст. 153 ТК РФ он может быть ему предоставлен, о чем также должно быть указано в письменном распоряжении работодателя. В тот день, когда отдых предоставлен, в табеле ставится " В". В этом случае работа в выходные и праздничные дни оплачивается в одинарном размере в том месяце, когда работник работал в выходной день, а другой день отдыха оплате не подлежит независимо от того, в каком месяце он будет предоставлен. При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т. д. ), в табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми. Время, проведенное сотрудником в служебной командировке, учитывается на основании оформленного надлежащим образом командировочного удостоверения, в котором проставляются отметки о времени прибытия и выбытия работника в каждый пункт назначения, заверенные подписями и печатями принимающих сторон. Эти отметки позволяют определить время нахождения работника в командировке. Днем выезда в командировку считается день отправления поезда, самолета или другого транспортного средства из места, где находится постоянная работа командированного лица, а днем приезда – день прибытия транспорта в это место. Точное время подтверждается наличием билетов на указанные транспортные средства. В те дни, когда работник находился в командировке (включая выходные и праздничные дни), в первой строке табеля необходимо поставить буквенный код служебной командировки " К" , а вторая строка не заполняется. В соответствии со ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение среднего заработка. Учет времени, проведенного сотрудниками в отпуске, осуществляется на основании приказов о предоставлении отпуска. В табеле отдельно учитываются: - ежегодный основной оплачиваемый отпуск; - ежегодный дополнительный оплачиваемый отпуск, предусмотренный законодательством, нормативными актами, коллективным договором; - отпуск в связи с обучением с сохранением заработной платы, повышением квалификации с отрывом от производства и др.; - сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы; - дополнительный отпуск в связи с обучением без сохранения заработной платы; - отпуск по беременности и родам; - частично оплачиваемый отпуск, предоставляемый по уходу за ребенком; - отпуск без сохранения заработной платы, предоставляемый работнику по уходу за ребенком; - отпуск без сохранения заработной платы, предоставляемый работнику по разрешению администрации; - отпуск без сохранения заработной платы в случаях, предусмотренных законодательством. Если сотрудник уходит в отпуск, то в табеле учета рабочего времени необходимо указывать праздничные дни, так как нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются (ст. 120 ТК РФ). Выходные дни в этот период не отмечаются, так как они входят в календарные дни отпуска. Отметки в табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и т. д. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и т. д. ). Эти документы работники обязаны предоставить работнику кадровой службы или уполномоченному лицу до окончания расчетного периода. Существуют следующие отступления и нарушения установленного режима рабочего времени: - временная нетрудоспособность (кроме случаев, предусмотренных кодом " Т" – временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством) и отпуск по уходу за больными и по карантину, оформленные листками нетрудоспособности; - неоплачиваемая нетрудоспособность в случаях, предусмотренных законодательством (в связи с бытовой травмой, по уходу за больными и по карантину, оформленные справками лечебных учреждений, и т. д. ); - часы сокращения работы рабочим и служащим против установленной продолжительности рабочего дня в случаях, предусмотренных законодательством; - простои не по вине работника; - невыходы на работу с сохранением заработной платы в случаях, предусмотренных законодательством (выполнение государственных или общественных обязанностей, ликвидация чрезвычайных ситуаций, устранение последствий стихийных бедствий); - прогулы (неявки на работу без уважительной причины в течение всего рабочего дня или отсутствие на работе без уважительной причины более 3-х часов (непрерывно или суммарно), административный арест за административные правонарушения, пребывание в медицинском вытрезвителе, забастовки, признанные незаконными, и другие неявки по неуважительным причинам); - часы, не отработанные в связи с работой в режиме неполного рабочего времени по инициативе администрации; - выходные дни (для еженедельного отдыха) и праздничные дни; - забастовка (при условиях и в порядке, предусмотренных законом); - неявка по невыясненным причинам (до выяснения обстоятельств). | |

| 5. 04. 14 | В ресторанах, столовых и других объектах общественного питания, имеющих обособленные кондитерские и другие цехи, составляется Наряд-заказ на изготовление кондитерских и других изделий. В данной статье рассмотрим назначение выписки наряд - заказа, а также порядок его составления на предприятии общественного питания. Прежде всего, необходимо отметить, что согласно пункту 1 статьи 9 Федерального закона от 06. 12. 2011 г. N 402-ФЗ " О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На сегодняшний день допускается использование двух видов первичных бухгалтерских документов: составленных по формам, разработанным организацией самостоятельно, а также составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. Аналогичное мнение высказано в Информации Минфина Российской Федерации N ПЗ-10/2012 " О вступлении в силу с 01. 01. 2013 г. Федерального закона от 06. 12. 2011 г. N 402-ФЗ " О бухгалтерском учете". Обязательными реквизитами, самостоятельно разработанного первичного учетного документа являются: - наименование документа; - дата составления документа; - наименование организации; - содержание факта хозяйственной жизни; - величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; - наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события; - подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. | |

| 7. 04. 14 | Расчёт экономических показателей структурного подразделения организации | |

| 8. 04. 14 | Разработка нормативно-технологической документации: ОСТы, технологические карты, ТУ. | |

| 9. 04. 14 | Разработка нормативно-технологической документации: СТП, ТТК. | |

| 10. 04. 14 | Планирования работы структурного подразделения (бригады) | |

| 11. 04. 14 | Принятия управленческих решений. | |

| 12. 04. 14 | Разработка оценочных заданий. |

ЛИСТ УЧЕТА ПОСЕЩАЕМОСТИ

на обучающегося ________________________________________________группы_____________

во время прохождения производственной практики

на предпиятии_________________________________________________________________________

| Дата | Количество часов | Оценка |

| 24. 03. 14. | ||

| 25. 03. 14 | ||

| 26. 03. 14 | ||

| 27. 03. 14 | ||

| 28. 03. 14 | ||

| 29. 03. 14 | ||

| 31. 03. 14 | ||

| 1. 04. 14 | ||

| 2. 04. 14 | ||

| 3. 04. 14 | ||

| 4. 04. 14 | ||

| 5. 04. 14 | ||

| 7. 04. 14 | ||

| 8. 04. 14 | ||

| 9. 04. 14 | ||

| 10. 04. 14 | ||

| 11. 04. 14 | ||

| 12. 04. 14 |

МП _________________________________ ________________ ____________________

Должность руководителя от предприятия Подпись Расшифровка подписи

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|