- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Пересмотр СОП. Лицо, ответственное за пересмотр. Пересмотр СОП. 1. Определение. 2. Ресурсы. 3. Документирование. 1.Закон Республики Казахстан от 28.02.2007 N 234-III О бухгалтерском учете и финансовой отчетности.. 2.Приказ Министерства здравоо

| Наименование медицинской организации __________________________________ Наименование структурного подразделения | Стандартная операционная процедура |

| Название СОП: | Порядок проведения внутреннего финансового аудита медицинской организации |

| Разработчики: | Утверждено | Подпись руководителя МО |

| 1. | Дата утверждения | (дата) |

| 2. | Согласовано | Подпись менеджера по качеству |

| 3. | Дата согласования | (дата) |

| 4. | Ответственный за исполнение | Подпись руководителя структурного подразделения |

| 5. | Введен в действие | (дата) |

| 6. | Сотрудник, отвечающий за выполнение процедуры | (должность) |

Пересмотр СОП

|

Лицо, ответственное за пересмотр |

Пересмотр СОП | ||

| Дата | Оценка | Подпись | |

1. Определение

Система внутреннего аудита медицинской организации – это совокупность организационных мер, методик, действий, применяемых руководством и работниками для успешного и эффективного ведения хозяйственной деятельности.

2. Ресурсы

Не требуется

3. Документирование

Проводится в соответствии с действующим НПА:

1. Закон Республики Казахстан от 28. 02. 2007 N 234-III " О бухгалтерском учете и финансовой отчетности".

2. Приказ Министерства здравоохранения Республики Казахстан «Об утверждении стандартов аккредитации для субъектов здравоохранения» № 446 от 29 июня 2012 года

4. Процедуры:

Проведение внутреннего финансового аудита с целью анализа финансовой внутриучрежденческой деятельности медицинской организации для принятия управленческих решений

Аудит проводится по следующим последовательным стадиям:

1. планирование;

2. разработка подхода к процедуре аудита и подготовка программы;

3. обучение новейшим методам анализа финансово-хозяйственной деятельности администрации, экономистов, менеджеров, бухгалтеров, аудиторов медицинской организации;

4. проведение аудита c эффективным использованием инструментов оценки финансовой деятельности;

5. формирование аудиторского заключения;

6. использование полученной при экспертной оценке информации для принятия управленческих решений;

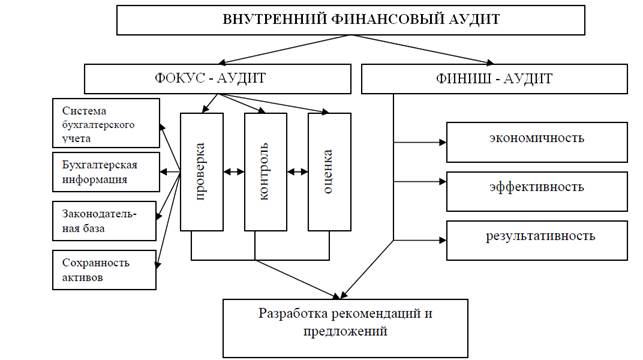

Система внутреннего финансового аудита состоит из двух направлений:

(рис. 1):

1) Фокус аудита (экономический анализ).

2) Финиш аудит (управленческий анализ) (схема 1. )

Фокус аудит включает:

1) проверку системы бухгалтерского учета и внутреннего контроля, их мониторинг и разработку рекомендаций по улучшению этих систем;

2) проверку бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам

3) проверку соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства;

4) проверку деятельности различных звеньев управления;

5) оценку эффективности механизма внутреннего контроля, изучение и оценку контрольных процедур в филиалах, структурных подразделениях экономического субъекта;

6) проверку наличия, состояния и обеспечения сохранности имущества;

7) оценку используемого программного обеспечения;

8) специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

9) разработку и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления.

Финиш аудит включает решение вопроса по следующим аспектам:

1) эффективность (efficiency) - соотношение между объемом оказанных медицинских услуг и результатами деятельности и затраченными на получение этих результатов материальными, финансовыми, трудовыми и другими ресурсами;

2) результативность (effectiveness) - степень соответствия фактических результатов деятельности запланированным результатам;

экономичность (economy) - достижение заданных результатов с использованием наименьшего объема ресурсов или наилучшего результата с использованием заданного объема ресурсов.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|