- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Профессия. Разряд. Трудоемкость операции. Эффективный ФРВ. Численность. осн.рабочих. Расчетная. Принятая. Профессия. Разряд. Трудоемкость операции. Эффективный ФРВ. Численность. осн рабочих. Расчетная. Принятая. Профессия. Разряд. Численность. вспом

ВВЕДЕНИЕ

В данной курсовой работе рассматривается тема основных экономических показателей деятельности предприятия.

Цель данной работы состоит в изучении теоретических основ оценки эффективности хозяйственно-экономической деятельности предприятия и получении практических навыков по этой теме.

В соответствии с целью курсовой работы рассматриваются следующие задачи:

- обоснование необходимости использования основных показателей оценки деятельности фирмы для наращивания её эффективности.

- изучение отдельно взятого показателя, его подвидов и методов расчета, определение его роли в финансовом анализе.

ДОПИШИ

1. Понятие эффективной работы предприятия и способы оценки эффективности

С переходом к рыночной экономике, которая характеризуется большим количеством форм собственности, жёсткой конкуренцией, возрастает важность эффективного управления предприятием. Что же такое «эффективное управление предприятием»? (как понять это). Что бы дать полноценный ответ, обратимся к его определению: предприятие это самостоятельный, организационно-обособленный хозяйствующий субъект с правами юридического лица, который производит и сбывает товары, выполняет работы, оказывает услуги. ( Экономика предприятия / Под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара. — 4-е издание. — М.: ЮНИТИ-ДАНА, 2007. — С. 24—162. — 608 с. — ISBN 5-238-00517-2 )

Большинство функций фирмы зависят от её профиля, масштаба, формы собственности и конкретизируются её руководством. Но можно выделить базовые функции, которые реализует абсолютно любая экономическая организация:

• получение прибыли, наращивание рыночной стоимости, обеспечение дохода владельцам;

• обеспечение потребителей продукцией, товарами (работами, услугами) соответствующего качества;

• обеспечение персонала заработной платой, нормальными условиями труда и возможностями профессионального роста;

• рациональное использование производственных ресурсов;

• обеспечение конкурентоспособности продукции (услуг) и предприятия в целом. ( О. В. Баскакова, Л. Ф. Сейко ЭКОНОМИКА ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИИ) ) Исходя из приведенного определения и перечисленных базовых функций предприятия, можно сделать вывод: эффективное управление предприятием есть такое управление, при котором оно реализует свои функции, достигает поставленные цели в максимально полном объеме при наименее возможном использовании ресурсов. Например, достижение максимальной прибыли, обеспечение большего числа потребителей своей продукцией, сформировать такие оплату и условия труда, при котором работники будут «держаться» за своё место и так далее. С другой стороны эффективное управление есть избавление от лишнего: делать ставку на то, что выгодно, востребовано и свернуть деятельность убыточную/приносящую маленькую прибыль.

Но как определить, эффективно ли текущее управление фирмой? И насколько оно эффективно? «На глаз» это сделать невозможно, интуитивное распределение денежных потоков здесь не поможет. И даже общие показатели прибыли не всегда дадут ясное представление об отлаженности механизмов системы. Грубо говоря, на текущий момент прибыль может расти, но может это был последний период роста (и то по инерции), а в следующем квартале фирма останется вообще без прибыли. Потому что не учли негативные тенденции внутри организации.

Вот здесь и встает необходимость в использовании особых показателей, которые отражают эффективность работы предприятия. Это действительно важно, как с точки зрения менеджмента, так и с точки зрения инвестора, ищущего грамотное применение своему капиталу. Существует много таких методов оценки, экономисты спорят об объективности каждого метода. Предлагались разные формулы, однако любая из них имела свои достоинства и недостатки. Экономическая эффективность рассматривается как многомерное явление, так как ни один из предлагаемых показателей не может выступать в качестве универсального. Для оценки эффективности производства была введена система основных показателей, в которой показатели оценки экономической деятельности были объединены в 4 группы [Скляренко В. К. Экономика предприятия: Учебное пособие/ В. К. Скляренко. Москва: ИНФРА-М, 2015. 420 с. с. 120]:

-общая эффективность деятельности;

-эффективность использования трудовых ресурсов;

-эффективность использования производственных фондов(основных и оборотных);

-эффективность использования финансовых ресурсов

Суммарно этих показателей около пятидесяти. В рамках данной курсовой работы мы рассмотрим 7 из них - те, которые относятся только к общим экономическим показателям.

2. Общая эффективность деятельности

В эту группу вошли показатели, дающие общее представление о работе фирмы. Они досконально не показывают все внутренние процессы, однако они являются, по сути, главенствующими на остальными группами, потому что на них всё-таки обращают больше внимания люди; инвесторы «встречают» компанию по прибыли и активам/пассивам (если прибыль их не устраивает – всё, интерес потерян, их не удержишь высокой фондоотдачей); все сотрудники в первую очередь заинтересованы в выгодных изменениях показателей этой группы. Например, рост чистой прибыли, объема продаж, снижения себестоимости и других затрат. И мало кто будет рад росту среднегодовой стоимости основных фондов, когда продажи упали в два раза.

Итак, первый показатель - который мы рассмотрим – выручка. Это суммарная стоимость всех реализованных основных товаров, работ, услуг. Часто её сущность тождественна понятиям «объём продаж» и «оборот» (потому что, объём продаж может пониматься шире: как стоимость всей проданной продукции, так и продукции на которой специализируется фирма, которая идёт в выручку).

Есть два метода подсчёта: методом «по отгрузке», то есть в момент фактической отгрузки товара/оказания услуги; «кассовый» метод, то есть в момент получения оплаты. Выручка ограничена только средствами, поступившими от основной деятельности фирмы (т. е. то на чем она специализируется).

2. 1 Доход

Это определённая денежная сумма, получаемая предприятием в ходе своей деятельности за выбранный период времени. В отличии от выручки, он более широкий – в него входит как выручка, так и поступления от внереализационной деятельности (прочие доходы).

Однако не все результаты внереализационной деятельности считаются доходами. Есть перечень поступлений от физических и юридических лиц в пользу компании, которые не признаются доходами, а именно:

· Суммы налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей

· Поступления по договорам комиссии, агентским и иным аналогичным договорам в пользу некоторой фирмы

· Суммы, полученные в порядке предварительной оплаты товаров/услуг

· Авансы в счёт оплаты товаров/услуг

· Полученные задатки и залоги, если договором предусмотрена передача заложенного имущества залогодержателю

· Суммы полученные в погашение кредита, займа, предоставленного заемщику.

( http: //web. archive. org/web/20150330145316/http: //www. e-college. ru/xbooks/xbook108/book/index/index. html? go=index* ) можно закинуть про свойства доходов если не будет хватать объема

Доходы можно классифицировать по двум признакам:

1. степень участия фирмы в его получении. Так выделяют активный доход – фирма его получает за деятельность на которой она специализируется. И пассивный – когда ради его получения нет надобности прилагать значительные усилия. Например, арендная плата за сдаваемую недвижимость.

2. Размер. Бывает номинальный доход – некоторое количество денег полученное за период. Реальный – то количество товаров и услуг, которое можно купить на располагаемый доход, с учетом изменения цен, инфляции.

2. 2 Прибыль

При́ быль —разница между суммарными доходами и всеми затратами. Находится по формуле: Доходы − Затраты (в денежном выражении). В случае, если результат отрицателен, его называют убытком. По сути, это главный показатель, который показывает успешность предприятия. Чем выше он, тем лучше.

Так же есть несколько видов прибыли:

- Бухгалтерская и экономическая прибыль. Прибыль=Доходы -Расходы. Согласно К. Р. Макконнеллу и С. Л. Брю, отличия их в том что, вторая меньше первой на величину неявных издержек (затрат). ( Макконнелл К. Р., Брю С. Л. Экономические издержки // Экономикс: принципы, проблемы и политика. — М.: Республика, 1992. — Т. 2. — С. 400. — ISBN 5-250-01486-0. )

- Валовая (разница между выручкой и себестоимостью сбытой продукции/ услуг) и чистая (Выручка минус все затраты с учётом налогов, либо из валовой прибыли отнять операционные расходы и вменённые издержки)

2. 3 Себестоимость продукции

это денежные (ресурсные) издержки предприятия на производство и реализацию продукции, выражающие стоимость потребленных средств производства и стоимость необходимого продукта. Обозначается буквой С от английского словосочетания cost price.

( Себестоимость продукции / М. П. Саков, Н. М. Студенкова // Большая советская энциклопедия: [в 30 т. ] / гл. ред. А. М. Прохоров. — 3-е изд. — М. : Советская энциклопедия, 1969—1978. )

Вычисление этого показателя нужно выполнять регулярно. Руководству фирмы необходимо уделять должное внимание данным расчетам. Потому что себестоимость – индикатор рентабельности производства. Ещё от нее зависят ценообразование и прибыль (и косвенным образом спрос). В рыночной экономике цены очень волатильны -меняются чуть ли не каждый день. От того как быстро экономический субъект реагирует на эти изменения зависит его жизнеспособность. Простой пример: цены на комплектующие возрасли, реально себестоимость выросла, а формально её не пересчитали и товар продают по старой цене. Как итог, работаем в убыток. Или наоборот, реальная стоимость производства некоторого товара снизилась, но «на бумаге» она осталась прежне высокой. Если конкуренты оперативно отреагируют на это и снизят цены, то они перехватят наших клиентов.

При исчислении себестоимости рассматривают различные ее виды:

1. в зависимости от стадии кругооборота, на которой находится готовая продукция, различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

2. в зависимости от количества продукции могут быть определены себестоимость всего объема выпущенной продукции и себестоимость единицы продукции.

3. В зависимости от учитываемых в составе себестоимости статей затрат следующие ее виды:

· цеховая себестоимость (суммируются все затраты на сырьё и материалы, комплектующие, возвратные отходы, з/п рабочим, налоги и отчисления от з/п, расходы на оборудование + затраты, участвующие в обслуживании производственных структур, которые непосредственно участвовали в процессе изготовления продукции);

· производственная себестоимость (Спроиз = цеховая себестоимость + общехозяйственные расходы);

· полная себестоимость реализованной продукции ( Сполн = Спроиз + коммерческие расходы).

2. 4 Затраты

Затраты предприятия – это денежная оценка всех видов ресурсов, использованных предприятием в процессе своей основной и иной деятельности за определённый период.

Присутствует реальная необходимость классифицировать затраты – это позволяет лучше собирать и обрабатывать информацию органам гос. Статистики по разным отраслям народного хозяйства. Поэтому существует единая и общеобязательная типология затрат. Она закреплена в стандарте ПБУ-10/99 «Расходы организации» и содержит пять элементов:

1. Материальные затраты за вычетом возвратных отходов (приобретенные сырье, материалы, энергия, комплектующие, полуфабрикаты, природное сырье. Услуги сторонних физ. или юр. лиц).

2. Затраты на оплату труда (все выплаты за труд сотрудникам, предусмотренные законодательством, трудовым, коллективным договорами)

3. Отчисления на социальные нужды (налоги и другие обязательные выплаты по социальному, медицинскому страхованию работников, их пенсионным обеспечением).

4. Амортизация (отчисления на погашение стоимости используемого имущества).

5. Прочие затраты.

В экономической науке имеется иная классификация затрат:

1. По отношению к объему производства: переменные затраты – это затраты, изменяющиеся вместе с объемом производства. Постоянные затраты – это затраты, не зависящие от объема производства

2. По периодичности возникновения различают:

· текущие затраты, которые имеют частую периодичность;

· единовременные затраты.

3. По отношению к производственному процессу, затраты делятся на прямые и косвенные. Есть у них особенность – прямые затраты, всегда переменные, а косвенные это издержки, связанные с производством, но которые не возможно напрямую занести в себестоимость конкретного вида изделия. Часть косвенных – постоянные затраты, другая часть – переменные.

Внутри косвенных затрат выделяют еще две группы:

· Общепроизводственные расходы (например: содержание, ремонт, амортизация, аренда производственных зданий и оборудования)

· Общехозяйственные расходы. Не связаны с производством напрямую. Яркий пример, обслуживание административных зданий.

Вообще, содержание прямых и косвенных расходов раскрыто в 318 статье (пункт первый) Налогового кодекса РФ. Согласно ему, к прямым расходам относятся:

· расходы на материалы, сырьё и так далее

· оплата труда персонала;

· амортизация основных производственных средств

http: //www. consultant. ru/document/cons_doc_LAW_28165/f253279dd142e0a17aa11966221df4564be58b5f/

2. 5 Рентабельность

Смысл деятельности предпринимателя лежит в достижении наибольшей прибыли и расширении своих масштабов. Рентабельность является вторым основным показателем успешной деятельности предприятия и определяет его стратегическое развитие. Если абсолютный индикатор эффективности есть прибыль, то относительный — рентабельность.

Рентабельность — это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам, величине используемых экономических ресурсов, вложенному капиталу. Рентабельность обычно рассчитывается в виде коэффициентов или в процентном отношении к тому или иному показателю; расчет проводят по данным за определенный период (год, квартал). Рентабельность характеризует прибыльность, выгодность работы предприятия в целом, различных направлений деятельности (производственной, финансовой), прибыльность производства отдельных видов продукции, услуг. Показатели рентабельности используют не только для оценки эффективности деятельности предприятия, но и как инструмент в ценообразовании, в инвестиционной политике. ( баскакова )

Показателя «рентабельность» в чистом виде нет. Он всегда относится в чему-либо: инвестиции, производство и так далее. Учёные-экономисты выделяют 5 базовых видов рентабельности:

1. Рентабельность продукции. Используется при определении цены готового продукта. Показывает величину прибыли, приходящуюся на 1 рубль себестоимости реализованной продукции. Для нахождения применяется формула:

Рп = Пр / Ccполн * 100%, где Пр - прибыль от продаж, Ccполн – полная себестоимость реализованной продукции.

Факторы, влияющие на рентабельность продукции: структура сбыта (чем выше сбыт более ликвидных товаров, тем выше рентабельность) и изменение цен реализации или стоимости производства товаров (при повышении, рентабельность снижается).

2. Рентабельность продаж. Коэффициент, который показывает сколько процентов прибыли приходится на каждую заработанную денежную единицу. На предприятии является своего рода индикатором деловой активности компании, показывает целесеобразность сохранения старых видов деятельности и запуска нового продукта. Так же служит сигналом для изменения ценовой политики. Есть несколько вариантов нахождения: по чистой, валовой или прибыли до налогообложения. В качестве базы расчета (знаменателя) берутся объем продаж или выручка. В общем виде формула выглядит так: Рпр = Пр / В * 100, где Пр - - прибыль от продаж.

3. Рентабельность активов (вложенного капитала). Показывает какую прибыль приносит каждый рубль, вложенный в имущество компании. Причём в расчёт берутся только собственные средства. В большей мере говорит о доходности активов фирмы, чем об её эффективности.

Определяется как отношение прибыли до налогообложения или чистой прибыли к средней сумме активов (вложенного капитала) предприятия за определенный период:

Рк = П/Кс * 100, где П – прибыль до налогообложения или чистая (в зависимости от искомого), Кс – средняя сумма вложенного капитала

4. Рентабельность оборотных активов — отношение прибыли до налогообложения или чистой прибыли к средней сумме оборотных активов предприятия за определенный период. Этот показатель отражает эффективность использования оборотных средств и тесно связан с их оборачиваемостью. ( баскакова)

Для оценки рентабельности оборотных средств в прозиводстве применяется формула: Rос = Преализ/Сос , где Преализ - прибыли от реализации продукции, Сос - средняя стоимость ОС в рассматриваемом периоде

2. 6 Производительность труда

Производительность труда — базовый показатель эффективности использования трудовых ресурсов на предприятии. Представляет количественное отношение объема полученного продукта труда к затратам на его изготовление. Сама по себе является обобщающим показателем: детально она выражается выработкой и трудоёмкостью.

2. 7 Выработка и трудоёмкость

Это количество продукции, произведенной в единицу рабочего времени либо приходящейся на одного среднесписочного работника за определенный период. Прямой показатель производительности - чем он выше, тем выше производительность. Выработка рассчитывается как отношение объема произведенной продукции (ОП) к затратам рабочего времени на производство этой продукции (Т) или к среднесписочной численности работников (Ч):

В = ОП / Т= ОП / Ч. ( https: //studopedia. ru/1_108714_proizvoditelnost-truda-virabotka-i-trudoemkost. html )

Выработка зависит от:

· среднего количества рабочих в цехе (отделе),

· затрачиваемого времени на производство.

В экономике выделяют три вида выработки: среднегодовую, среднечасовую и среднедневную.

· Среднегодовая выработка: Всгод = ОП / Ч

· Среднедневная выработка: Всдн = ОП / Челдн = Рсп * Драб,

где Челдн – общее число человеко-дней, отработанных всеми рабочими за рассматриваемый период; ДРАБ – число рабочих дней, отработанных одним рабочим за рассматриваемый период

· Среднечасовая выработка: Всчас = ОП/ Чел час = Рсп * Драб * Тсм,

где Челчас – общее число человеко-часов, отработанных всеми рабочими за рассматриваемый период; ТСМ – продолжительность рабочего дня (смены).

Другой показатель, по которому оценивают производительность труда, трудоёмкость. Это показатель обратный выработке. Трудоемкость (Тр) - это затраты живого труда на производство единицы продукции. Расчет показателя трудоемкости (Тр): Тр = РВ /ОП.

Трудоемкость показывает, сколько рабочего времени в человеко-днях или человеко-часах затрачено на производство единицы продукции ( баскакова )

Различают полную трудоемкость продукции –суммируются затраты труда всех лиц, работающих в фирме; технологическую – только основных рабочих; производственную – основных и вспомогательных рабочих; а также трудоемкость обслуживания производства, управления.

Таким образом, для корректной и информативной оценки, тактического и стратегического планирования деятельности предприятия, принятия инвестиционных решений заинтересованным лицам стоит глубоко погружаться в анализ таких простых-основных, но фундаментальных экономических показателей.

Глава 2. Расчетная часть.

2. 1 Расчет производственной программы

Программа запуска деталей в производство зависит от программы выпуска, величины их запаса на складе, среднестатистического уровня брака и определяется по следующей формуле:

,

,

где Nз – программа запуска деталей в производство; Nв – программа выпуска; Б – процент брака; З – величина запаса деталей на складе.

Nз = (135000 + 3970, 59)*(100/(100-1, 5)) = 141087 шт.

Величина запаса деталей на складе рассчитывается по формуле:

,

,

где D – норма запаса деталей на складе (5-10 дней); Фнд – число рабочих дней (прил. 4).

З = 135000 * 8 / 238 = 3970, 59 шт.

На основании программы запуска и маршрутной технологии определяется трудоемкость программы запуска по технологическим операциям и полная трудоемкость программы запуска:

,

,

,

,

где Тi – трудоемкость изготовления программы запуска по i-ой операции (н/час); ti – время выполнения i-ой операции; TNз –трудоемкость изготовления программы запуска.

Товарная продукция – это детали, прошедшие полную обработку на данном участке производства и готовые к запуску на следующем.

Объем товарной продукции в трудовых измерителях – это трудоемкость программы запуска, скорректированная на отношение программы выпуска к программе запуска:

Товарная продукция для маршрутной технологии изготовления №1

ТП1 = 117572, 42 * (135000/141087) = 112500 шт.

Аналогично рассчитывается товарная продукция для маршрутной технологии №2:

ТП2 = 117572, 42 * (135000/141087) = 112500 шт.

Валовая продукция включает товарную и изменение остатков незавершенного производства, величина которых задается в исходных данных и равна 10%.

Валовая продукция для маршрутной технологий 1 и 2 идентична:

ВП = 112500+(112500*0, 1) = 123750 шт.

Результаты расчетов представлены в таблицах 1 и 2.

Таблица 1. Расчёт трудоёмкости изготовления программы запуска по технологии №1

Таблица 2. Расчёт трудоёмкости изготовления программы запуска по технологии №1

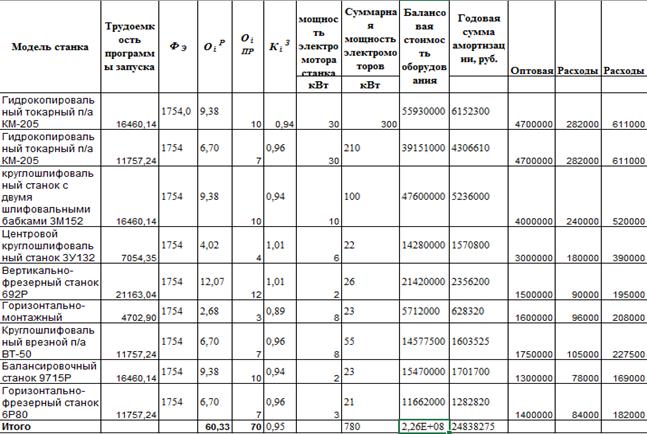

2. 2 Расчёт потребности в оборудовании

Расчет потребности в оборудовании. Расчет потребности проводится для каждой модели оборудования по следующей формуле:

,

,  ,

,

где Оi Р – расчетное количество единиц производственного оборудования i-ой модели; Фэ – эффективный фонд времени работы единицы оборудования в плановом периоде; Фн – номинальный фонд времени работы единицы оборудования; в – процент времени простоя оборудования в планово-предупредительном ремонте.

Принятое количество единиц оборудования (Оi ПР) определяется путем округления расчетного до ближайшего большего целого.

Фн = 238*1*8 = 1865, 92 ч.

Фэ = 1904*(1-0, 94) = 1753, 96 ч.

Расчетное количество единиц производственного оборудования Горизонтально-фрезерный станок 6P80 для маршрутной технологии №1:

Ор = 11757, 24/1753, 96 = 6, 7

Расчетное количество единиц остального производственного оборудования для маршрутной технологии №1 и №2 определяется аналогично.

Расчет коэффициента загрузки оборудования выполняется по формуле:

Балансовая стоимость оборудования включает оптовую цену, расходы на транспортировку (5-7% от цены) и расходы на монтаж (10-15% от цены). Амортизация начисляется по линейному методу, годовая норма амортизационных отчислений – 11%.

Результаты расчета количества необходимого оборудования заносятся в табл. 3-4.

Таблица 3. Расчёт потребности в оборудовании для технологии 1

Таблица 4. Расчёт потребности в оборудовании для технологии 2

2. 3 Расчёт численности рабочих

1. Расчет численности рабочих по трудоемкости операций. Численность основных рабочих рассчитывается по следующей формуле:

, где

, где  – расчетная численность основных рабочих; Фр – эффективный фонд рабочего времени, определяется по балансу рабочего времени (прил. 4). Принятая численность

– расчетная численность основных рабочих; Фр – эффективный фонд рабочего времени, определяется по балансу рабочего времени (прил. 4). Принятая численность  определяется путем округления расчетной численности до целого с учетом возможности совмещения профессий и перевыполнения норм.

определяется путем округления расчетной численности до целого с учетом возможности совмещения профессий и перевыполнения норм.

Результаты расчетов заносятся в табл. 5-6.

Таблица 5. Расчёт численности основных рабочих для технологии 1

|

Профессия |

Разряд |

Трудоемкость операции |

Эффективный ФРВ |

Численность |

осн. рабочих |

|

Расчетная |

Принятая | ||||

| фрезеровщик | 11757, 24 | 1591, 52 | 7, 39 | ||

| токарь-полуавтоматчик | 16460, 14 | 1591, 52 | 10, 34 | ||

| токарь-полуавтоматчик | 11757, 24 | 1591, 52 | 7, 39 | ||

| шлифовщик | 16460, 14 | 1591, 52 | 10, 34 | ||

| шлифовщик | 7054, 35 | 1591, 52 | 4, 43 | ||

| фрезеровщик | 21163, 04 | 1591, 52 | 13, 30 | ||

| слесарь механосборочных работ | 4702, 90 | 1591, 52 | 2, 95 | ||

| шлифовщик | 11757, 24 | 1591, 52 | 7, 39 | ||

| балансировщик деталей и узлов | 16460, 14 | 1591, 52 | 10, 34 | ||

|

Итого |

73, 87 |

Таблица 6. Расчёт численности основных рабочих для технологии 2

|

Профессия |

Разряд |

Трудоемкость операции |

Эффективный ФРВ |

Численность |

осн рабочих |

|

Расчетная |

Принятая | ||||

| термист | 9405, 79 | 1591, 52 | 5, 91 | ||

| прокатчик стали | 2351, 45 | 1591, 52 | 1, 48 | ||

| фрезеровщик | 7054, 35 | 1591, 52 | 4, 43 | ||

| оператор вибрационноых установок | 7054, 35 | 1591, 52 | 4, 43 | ||

| шлифовщик | 21163, 04 | 1591, 52 | 13, 30 | ||

| фрезеровщик | 16460, 14 | 1591, 52 | 10, 34 | ||

| слесарь механосборочных работ | 2351, 45 | 1591, 52 | 1, 48 | ||

| шлифовщик | 11757, 24 | 1591, 52 | 7, 39 | ||

| токарь | 23514, 48 | 1591, 52 | 14, 77 | ||

| балансировщик деталей и узлов | 16460, 14 | 1591, 52 | 10, 34 | ||

|

Итого |

|

235144, 83 |

73, 87 |

2. Расчет численности вспомогательных рабочих. Численность вспомогательных рабочих рассчитывается по нормам обслуживания (прил. 5). Принятая численность рабочих определяется путем округления расчетной численности до ближайшего целого числа. Результаты расчетов заносятся в табл. 7-8.

Таблица 7. Расчёт численности вспом. рабочих для технологии 1

|

Профессия |

Разряд |

Численность |

вспом рабочих | Норма обслуживания | Измеритель НО |

|

|

|

Расчетная |

Принятая |

|

|

| Наладчики оборудования | 5, 4 | Кол-во станков | |||

| Шорники - смазчики | 2, 8 | Кол-во станков | |||

| Слесари по ремонту оборудования и межремонтному оборудованию | 3, 9 | Единицы рем. Сложности | |||

| Станочники по ремонту оборудования и межремонтному обслуживанию | 3, 9 | Единицы рем. сложности | |||

| Кладовщики производственных кладовых | 1, 4 | Кол-во произв раб-х | |||

| Электромонтажники | 3, 9 | Единицы рем. Сложности | |||

| Кладовщики и раздатчики инструмента | 1, 4 | Кол-во произв раб-х | |||

| Слесари по ремонту инструмента и приспособлений | 2, 8 | Кол-во станков | |||

| Станочники по ремонту инструмента и приспособлений | 2, 8 | Кол-во станков | |||

| Итого | 28, 3 |

Таблица 8. Расчёт численности вспомогательных рабочих для технологии 2

| Профессия | Разряд | Численность | вспом рабочих | Норма обслуживания | Измеритель НО |

| Расчетная | Принятая | ||||

| Наладчики оборудования | 5, 69 | Кол-во станков | |||

| Шорники - смазчики | 2, 96 | Кол-во станков | |||

| Слесари по ремонту оборудования и межремонтному оборудованию | 6, 28 | Единицы рем. Сложности | |||

| Станочники по ремонту оборудования и межремонтному обслуживанию | 6, 28 | Единицы рем. сложности | |||

| Кладовщики производственных кладовых | 1, 42 | Кол-во произв раб-х | |||

| Электромонтажники | 6, 28 | Единицы рем. Сложности | |||

| Кладовщики и раздатчики инструмента | 1, 42 | Кол-во произв раб-х | |||

| Слесари по ремонту инструмента и приспособлений | 2, 96 | Кол-во станков | |||

| Станочники по ремонту инструмента и приспособлений | 2, 96 | Кол-во станков | |||

| Итого | 36, 25 |

3. Расчет численности руководителей, специалистов, служащих и младшего обслуживающего персонала (РСС и МОП).

Численность РСС и МОП определяется укрупненно по данным прил. 6, 7. Результаты заносятся в табл. 9.

Таблица 9. Расчёт численности РСС и МОП для двух технологий

|

Программа 1 |

Программа 2 | ||

|

Должность |

Численность |

Должность |

Численность |

|

РСС |

РСС | ||

| Старший мастер | Старший мастер | ||

| Сменный мастер | Сменный мастер | ||

| Диспетчер | Диспетчер | ||

| Контрольный мастер | Контрольный мастер | ||

| Нарядчик-учетчик | Нарядчик-учетчик | ||

| Табельщик | Табельщик | ||

| Секретарь | Секретарь | ||

| Завхоз | Завхоз | ||

|

|

|

|

|

|

МОП |

МОП | ||

| Уборщики производственных помещений | Уборщики производственных помещений | ||

| Гардеробщики | Гардеробщики | ||

| ИТОГО |

|

2. 4 Расчёт площади цеха

Общая площадь цеха включает: основную производственную площадь, вспомогательную площадь и служебно-бытовую площадь.

Укрупненно размер производственной площади определяется по удельной площади, приходящейся на один станок и на одного производственного рабочего:

,

,

где  – основная производственная площадь цеха; Опрj – количество станков j-го вида; gj – удельная площадь, приходящаяся на один станок j-го вида;

– основная производственная площадь цеха; Опрj – количество станков j-го вида; gj – удельная площадь, приходящаяся на один станок j-го вида;  – число рабочих l-ой специальности; fl – удельная площадь, приходящаяся на одного рабочего.

– число рабочих l-ой специальности; fl – удельная площадь, приходящаяся на одного рабочего.

Средняя удельная площадь, занимаемая одним станком, зависит от габаритных размеров станка. Для малых станков (1500x750 мм) gj = 7-10 м2, для средних станков (3500x2000 мм) gj = 10-20 м2, для крупных (5000x3000 мм) gj = 20-60 м2. Средняя удельная площадь, приходящаяся на одного рабочего составляет 4-6 м2.

Таблица 10. Количество станков по группам

| Кол-во станко | Маршрутная технология 1 | Маршрутная технология 2 |

| Малые | ||

| Средние | ||

| Крупные | ||

| Итого |

Рассчитаем основную производственную площадь для маршрутной технологии №1:

Основные производственные рабочие: 71 чел. Sраб = 71*5 = 355 м2.

Sобор = 20*9 + 29*15 + 21*40 = 1455 м2.

Sосн = 355+1455 = 1810 м2.

Рассчитаем основную производственную площадь для маршрутной технологии №2:

Основные производственные рабочие: 71 чел. Sраб = 71*5 = 355 м2.

Sобор = 62*9 + 10*15 + 2*40 = 788 м2.

Sосн = 355+788 = 1143 м2.

Стоимость зданий, в которых размещается проектируемый цех, определяется по формуле:  , где Ц – стоимость 1 м2 производственной площади определяется по сложившемуся уровню рыночных цен. Амортизация начисляется по линейному методу, годовая норма амортизационных отчислений – 4, 7%, как в первом варианте, так и во втором. Результаты вычислений заносим в таблицу 11.

, где Ц – стоимость 1 м2 производственной площади определяется по сложившемуся уровню рыночных цен. Амортизация начисляется по линейному методу, годовая норма амортизационных отчислений – 4, 7%, как в первом варианте, так и во втором. Результаты вычислений заносим в таблицу 11.

Таблица 11. Суммарная потребная площадь и ее стоимость для вариантов 1 и 2

| Наименование Вариант1 | Примечание | Площадь, м2 | Цена за 1 м2, руб | Стоимость, руб | Годовая сумма амортизации, руб |

| Основная производственная площадь | Sосн = ∑ Опро * g + ∑ Чпрi * fi | ||||

| Вспом. Площадь | 20% от Sосн | ||||

| Служебно-бытовая площадь | 30% от Sосн | ||||

|

Итого | Sцеха | ||||

|

|

|

|

| ||

|

|

|

|

| ||

| Вариант 2 Наименование |

Примечание |

Площадь, м2 |

Цена за 1 м2, руб |

Стоимость, руб |

Годовая сумма амортизации, руб |

| Основная производственная площадь | Sосн = ∑ Опро * g + ∑ Чпрi * fi | ||||

| Вспом. Площадь | 20% от Sосн | 228, 6 | 343814, 4 | ||

| Служебно-бытовая площадь | 30% от Sосн | 342, 9 | 515721, 6 | ||

|

Итого | Sцеха | 1714, 5 |

2. 5 Расчет фондов заработной платы

1. Расчет ФЗП основных производственных рабочих. Прямая (тарифная) прямая заработная плата рассчитывается по формуле:

где Тi – трудоемкость изготовления программы запуска по i-ой операции; ЧТСi – часовая тарифная ставка по i-ой операции (прил. 8).

В основной фонд заработной платы помимо прямой зарплаты, входят премия в размере 30% от прямой зарплаты, доплаты по районному коэффициенту в размере 15% от прямой зарплаты с учетом премии. Величина дополнительной зарплаты берется в размере 10-12% от основной заработной платы. Полный фонд зарплаты представляет собой сумму основной и дополнительной зарплаты. Страховые взносы производятся с суммы основной и дополнительной зарплаты в размере 30%.

Рассмотрим вычисление ФЗП на примере фрезеровщика из первого варианта: работа фрезеровщика 4-го разряда предполагает выполнение фрезерных операций с трудоёмкостью в 11757, 24 часа на всю программу. Часовая тарифная ставка основного рабочего 4-го разряда составляет 66, 46 рублей.

ФЗППР = 11757, 24*66, 46 = 781386, 28 рублей.

Премия = ФЗППР * 0, 3 = 781386, 28*0, 3 = 234415, 88 рублей.

Доплата по районному коэффициенту = (Премия +ФЗППР)*0, 15 = (781386, 28+234415, 88)*0, 15 = 152370, 32 рублей.

Доп. ЗП = (Премия +ФЗППР+ДопРКоэф)*0, 12 = (781386, 28+234415, 88+152370, 32)*0, 12 = 140180, 7 рублей

Полный ФЗП = Премия + ФЗППР +ДопРКоэф +Доп. ЗП = 781386, 28+234415, 88+152370, 32+140180, 7 = 1308353, 19 рублей.

Отчисления на соц. страхование = Полный ФЗП * 0, 3 = 1308353, 19*0, 3 = 392505, 96 рублей.

Результаты остальных расчетов оформляются в табл. 12-13.

Таблица 12. Расчёт ФЗП основных рабочих по технологии 1

| Профессия и разряд | Трудоемкость операции | Часовая тарифная ставка, руб | Основная зарплата | Дополнительная зарплата, 12% | Полный фонд зарплаты | Отчисления на социальное страхование, 30% | ||

| прямая зарплата | премия, 30% | доплата по районному коэффициенту, 15% | ||||||

| фрезеровщик, 4 | 11757, 24 | 66, 46 | 781386, 28 | 234415, 88 | 152370, 32 | 140180, 70 | 1308353, 19 | 392505, 96 |

| токарь-полуавтоматчик, 4 | 16460, 14 | 66, 46 | 1093940, 79 | 328182, 24 | 213318, 45 | 196252, 98 | 1831694, 46 | 549508, 34 |

|

токарь-полуавтоматчик, 5 |

11757, 24 |

74, 85 | 880029, 54 | 264008, 86 | 171605, 76 | 157877, 30 | 1473521, 46 | 442056, 44 |

| шлифовщик, 5 | 16460, 14 | 74, 85 | 1232041, 35 | 369612, 41 | 240248, 06 | 221028, 22 | 2062930, 04 | 618879, 01 |

| шлифовщик, 6 | 7054, 35 | 86, 30 | 608789, 97 | 182636, 99 | 118714, 04 | 109216, 92 | 1019357, 93 | 305807, 38 |

| фрезеровщик, 5 | 21163, 04 | 74, 85 | 1584053, 17 | 475215, 95 | 308890, 37 | 284179, 14 | 2652338, 63 | 795701, 59 |

| слесарь механосборочных работ, 6 | 4702, 90 | 86, 30 | 405859, 98 | 121757, 99 | 79142, 70 | 72811, 28 | 679571, 95 | 203871, 59 |

| шлифовщик, 6 | 11757, 24 | 86, 30 | 1014649, 96 | 304394, 99 | 197856, 74 | 182028, 20 | 1698929, 89 | 509678, 97 |

| балансировщик деталей и узлов, 6 | 16460, 14 | 86, 30 | 1420509, 94 | 426152, 98 | 276999, 44 | 254839, 48 | 2378501, 84 | 713550, 55 |

|

Итого | 9021260, 99 | 2706378, 30 | 1759145, 89 | 1618414, 22 | 15105199, 40 | 4531559, 82 | ||

Таблица 13. Расчёт ФЗП основных рабочих по технологии 2

| Профессия и разряд | Трудоемкость операции | Часовая тарифная ставка, руб | Основная зарплата | Дополнительная зарплата, 12% | Полный фонд зарплаты | Отчисления на социальное страхование, 30% | ||

| прямая зарплата | премия, 30% | доплата по районному коэффициенту, 15% | ||||||

| термист, 4 | 9405, 79 | 66, 46 | 625109, 02 | 187532, 71 | 121896, 26 | 112144, 56 | 1046682, 55 | 314004, 77 |

| прокатчик стали, 4 | 2351, 45 | 66, 46 | 156277, 26 | 46883, 18 | 30474, 06 | 28036, 14 | 261670, 64 | 78501, 19 |

| фрезеровщик, 4 | 7054, 35 | 66, 46 | 468831, 77 | 140649, 53 | 91422, 19 | 84108, 42 | 785011, 91 | 235503, 57 |

| оператор вибрационноых установок, 4 | 7054, 35 | 66, 46 | 468831, 77 | 140649, 53 | 91422, 19 | 84108, 42 | 785011, 91 | 235503, 57 |

| шлифовщик, 5 | 21163, 04 | 74, 85 | 1584053, 17 | 475215, 95 | 308890, 37 | 284179, 14 | 2652338, 63 | 795701, 59 |

| фрезеровщик, 5 | 16460, 14 | 74, 85 | 1232041, 35 | 369612, 41 | 240248, 06 | 221028, 22 | 2062930, 04 | 618879, 01 |

| слесарь механосборочных работ, 6 | 2351, 45 | 86, 30 | 202929, 99 | 60879, 00 | 39571, 35 | 36405, 64 | 339785, 98 | 101935, 79 |

| шлифовщик, 5 | 11757, 24 | 74, 85 | 880029, 54 | 264008, 86 | 171605, 76 | 157877, 30 | 1473521, 46 | 442056, 44 |

| токарь, 4 | 23514, 48 | 66, 46 | 1562772, 56 | 468831, 77 | 304740, 65 | 280361, 40 | 2616706, 38 | 785011, 91 |

| балансировщик деталей и узлов, 6 | 16460, 14 | 86, 30 | 1420509, 94 | 426152, 98 | 276999, 44 | 254839, 48 | 2378501, 84 | 713550, 55 |

|

Итого | 8601386, 37 | 2580415, 91 | 1677270, 34 | 1543088, 72 | 14402161, 34 | 4320648, 40 | ||

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|