- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

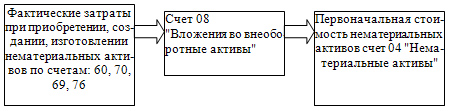

Рис. 5.1. Общая схема корреспонденции счетов при приобретении и создании нематериальных активов

Нематериальные активы — определенная группа активов хозяйствующих субъектов, обладающих стоимостью и приносящих доход (либо создающих условия для получения дохода), но не имеющих физического содержания.

Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение установленного срока их полезного использования.

Нематериальные активы (ст. 138 ГК РФ) — это вложения денежных средств в нематериальные объекты, которые длительное время используются в хозяйственной деятельности и приносят доход предприятию либо создают условия для нормальной деятельности и получения дохода (это права на объекты промышленной, интеллектуальной собственности, на природные ресурсы, права на изобретения, промышленные образцы, товарный знак, ноу-хау, авторские права на издания и т. д. )

Нематериальными активами коммерческих организаций признаются активы, часть имущества предприятия которого соответствует следующим условиям:

§ отсутствие материально-вещественной структуры;

§ возможность идентификации (отличия) нематериальных активов от других форм имущества;

§ использование в производстве продукции, оказание услуг, выполнение работ для управленческих нужд организации;

§ использование в течение длительного периода времени, т. е. срок полезного использования должен быть более 1 года;

§ приобретение нематериальных активов с целью личного потребления, а не дальнейшей перепродажи;

§ способность приносить экономическую выгоду;

§ наличие надлежаще оформленных документов, подтверждающих наличие самого актива и исключительного права владельца (патента, свидетельства и другие документы);

К нематериальным активам с 1 января 2001 г. относятся объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

§ исключительное право патентообладателя на изобретение, промышленный образец, на полезную модель;

§ исключительное авторское право на программы для ЭВМ и базы данных;

§ имущественное право автора или иного правообладателя на топологии интегральных микросхем;

§ исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

§ исключительное право патентообладателя на селекционные достижения.

Вместе с тем к нематериальным активам относятся:

§ организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал);

§ деловая репутация организации, которая согласно п. 27 ПБУ 14/2000 определяется как разница между ценой организации (приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Объектами гражданских прав могут быть не только вещи, имеющие натуральную, осязаемую форму, но и имущественные права, а также результаты интеллектуальной деятельности.

В учете для обозначения объектов имущества, не имеющих вещественную форму, применяют понятие " нематериальные активы".

В соответствии с Положением по бухгалтерскому учету № 14/2000 " Учет нематериальных активов" и № 4/99 " Бухгалтерская отчетность организации", другими нормативными документами, нематериальными активами могут считаться активы, отвечающие всем следующим условиям:

§ Отсутствие материально-вещественной (физической) структуры.

§ Возможность идентификации (выделения, отделения) организацией от другого имущества.

§ Использование в производстве продукции, при выполнении работ или оказании услуг, либо для управления предприятием.

§ Использование свыше 12 месяцев.

§ Организация не предполагает перепродажу актива в ближайшем будущем.

§ Способность нематериального актива приносить доход в будущем.

§ Наличие надлежаще оформленных документов, подтверждающих существование самого актива.

В соответствии с вышеперечисленными условиями нематериальные активы можно классифицировать на:

§ исключительное право патентообладателя;

§ исключительное авторское право;

§ исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождение товара;

§ организационные расходы;

§ деловую репутацию организации.

Необходимо отметить, что интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду не являются нематериальными активами, так как эти качества не могут быть отделены от их носителей и не могут быть использованы отдельно.

Нематериальные активы в бухгалтерском учете оцениваются по первоначальной стоимости, которая равна сумме фактических затрат предприятия на приобретение (за минусом возмещаемых налогов — НДС) или расходов на их создание, изготовление, а также затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях. К фактическим расходам могут относиться суммы, уплаченные:

§ по договору уступки прав;

§ за информационные и консультационные услуги;

§ за регистрационные сборы;

§ за таможенные и патентные пошлины;

§ за невозмещаемые налоги;

§ за вознаграждения, уплачиваемые посредникам;

§ за прочие расходы.

Стоимость нематериальных активов, выраженная в иностранной валюте, подлежит пересчету в рубли по курсу Центрального банка РФ, действующему на дату приобретения актива.

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов.

В связи с этим хозяйствующие субъекты должны сами разрабатывать формы соответствующих документов.

Акт приемки (передачи) нематериальных активов можно составить применительно к акту приемки (передачи) основных средств, взяв за основу типовую форму № ОС-1. В акте приемки необходимо отразить стоимость полученных нематериальных активов, срок их действия, разработанную норму амортизационных отчислений и другие реквизиты, необходимые для равномерного начисления износа по приобретенным (созданным) объектам нематериальных активов.

Действующей инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для обобщения в учете информации о наличии и движении нематериальных активов, принадлежащих хозяйственному субъекту на праве собственности, предусмотрено применение счета 04 " Нематериальные активы". Счет активный, балансовый. Сальдо дебетовое отражает стоимость нематериальных активов, принадлежащих данному предприятию.

Оборотами по дебету показывают суммы поступающих на предприятие нематериальных активов (покупка, строительство и

т. д. ).

Обороты по кредиту данного счета отражают изменение стоимости нематериальных активов в связи с начислением амортизации или выбытием нематериальных активов (в зависимости от вида нематериальных активов и принятой политики предприятия).

На указанном счете нематериальные активы учитываются в первоначальной оценке, которая определяется:

§ по договоренности сторон (по объектам, внесенным учредителями в счет вклада в уставный капитал);

§ по фактически произведенным затратам на приобретение и приведение в состояние готовности (по объектам, приобретенным за плату от других юридических и физических лиц);

§ экспертным путем (по объектам, полученным безвозмездно от других юридических и физических лиц).

При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно для каждого вида открывать субсчета в соответствии с классификацией нематериальных активов, принятой данной организацией, например:

§ 04-1 " Объекты интеллектуальной собственности";

§ 04-2 " Права пользования природными ресурсами";

§ 04-3 " Отложенные затраты";

§ 04-5 " Прочие объекты" и т. д.

Аналитический учет по счету 04 ведется по видам и отдельным объектам нематериальных активов.

Оприходование нематериальных активов, внесенных учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отражается: дебет счета 08 " Вложение во внеоборотные активы", кредит счета 75 " Расчеты с учредителями", а после ввода активов в эксплуатацию: дебет 04 " Нематериальные активы", кредит 08 " Вложения во внеоборотные активы".

Объекты нематериальных активов, приобретенные за плату у других предприятий, приходуются сначала по дебету 08 и кредиту 60 " Расчеты с поставщиками и подрядчиками", а затем переносятся на счет 04 проводкой: дебет счета 04 " Нематериальные активы", кредит счета 08 " Вложения во внеоборотные активы".

Для учета приобретаемых объектов нематериальных активов к счету 08 открывается субсчет 5 " Приобретение нематериальных активов". Первоначальная стоимость полученных безвозмездно нематериальных активов определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Оприходование активов, полученных от других предприятий и лиц безвозмездно, а также поступивших от правительственных органов в виде субсидий, производится по дебету счета 04 в корреспонденции со счетом 91 " Прочие доходы". Организация вправе приходовать безвозмездные поступления сначала на счет 98 " Доходы будущих периодов", а затем по мере начисления амортизации, списывать доход на счет 91.

По приобретенным нематериальным активам организация уплачивает НДС по дебету счета 19, субсчет " НДС по приобретенным нематериальным активам" в корреспонденции со счетом 60 и 76. После их оплаты и постановки на учет НДС списывается с кредита счета 19 в дебет счета 68 " Расчеты по налогам и сборам", субсчет " Расчеты по НДС".

Рис. 5. 1. Общая схема корреспонденции счетов при приобретении и создании нематериальных активов

Деловая репутация организации как объект бухгалтерского учета может возникнуть только в результате покупки-продажи предприятия в целом. Деловая репутация — это разница между покупной ценой организации в целом и стоимостью по балансу всех ее активов и обязательств на дату совершения покупки.

Деловая репутация может быть положительной и отрицательной. Положительная — это надбавка к цене, уплачиваемая покупателем в ожидании будущего дохода. Она учитывается как отдельный инвентарный объект нематериальных активов по дебету счета 04 " Нематериальные активы" и кредиту счета 76 " Расчеты с прочими дебиторами и кредиторами" и амортизируется в течение 20 лет путем равномерного уменьшения ее первоначальной стоимости.

Отрицательная деловая репутация — это скидка с цены, предоставляемая покупателю, которая учитывается как доходы будущих периодов. Соответственно делается проводка: дебет счета 76 " Расчеты с разными дебиторами и кредиторами" и кредит счета 98 " Доходы будущих периодов". Отрицательная деловая репутация равномерно относится на финансовые результаты как операционный доход: дебет счет 98 " Доходы будущих периодов", кредит счета 91 " Прочие доходы и расходы".

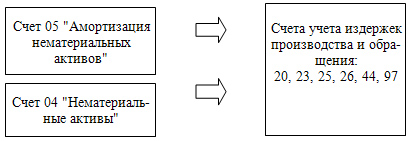

Ежемесячно по нематериальным активам начисляется амортизация по нормам, рассчитанным с учетом первоначальной стоимости и срока их полезного использования.

Если он не известен, то можно исходить из 20-летнего срока, но не более срока деятельности предприятия.

Амортизация нематериальных активов учитывается на счете 05 " Амортизация нематериальных активов", кроме объектов, по которым начисленные суммы амортизации списываются непосредственно в кредит счета 04 в корреспонденции с дебетом счетов учета затрат без использования счета 05 " Амортизация нематериальных активов". Счет 05 " Амортизация нематериальных активов" — пассивный балансовый, имеет кредитовое сальдо. Он применяется для обобщения информации о накопленной амортизации по нематериальным активам, принадлежащим предприятию на правах собственности.

По дебету счета 05 учитывают списание сумм начисленной амортизации, а по кредиту счета — ее начисления.

Предприятия могут отражать в учете амортизацию по нематериальным активам двумя способами:

§ С накоплением сумм амортизации на счете 05 " Амортизация нематериальных активов".

§ Прямым списанием амортизации без использования счета 05.

В первом случае начисленная сумма амортизации относится в дебет счетов учета затрат на производство (издержек обращения) и кредит счета 05 " Амортизация нематериальных активов".

Во втором — амортизация нематериальных активов учитывается по дебету этих же счетов и кредиту счета 04 " Нематериальные активы", ежемесячно уменьшая первоначальную стоимость нематериальных активов. Как правило, на предприятиях целесообразно сочетание обоих способов учета амортизационных отчислений, которые будут оговорены в учетной политике предприятия.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|