- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Государственный и муниципальный финансовый контроль

Государственный и муниципальный финансовый контроль

Работу выполнила студентка 4 курса ГМУ УТР 41 гр., Бурова Полина

Задание 1.

Данный подход определяет эффективность путём расчёта отношения использованных средств к выделенным средствам. По моему мнению, такой подход не является корректным, потому что показатели расходования бюджетных ассигнаций не открывают картину насколько продуктивно и результативно были проведены мероприятия.

Наиболее эффективным будет являться подход, который подразумевает понятие эффективности бюджетных расходов как получение максимального результата при имеющихся ресурсов или же минимальный расход ресурсов для предоставления услуг надлежащего качества и объема.

Задание 2.

Объем выявленных нарушений на одну проверку, млн руб.:

2017 год – 150 млн. руб., 2018 год – 389 млн. руб.

Оценить эффективность проверок (устранено финансовых нарушений/выявлено нарушений), %:

2017 год – 1, 45%, 2018 год – 0, 59%.

Оценить результативность деятельности Счетной палаты (устраненные финансовые нарушения/затраты на содержание Счетной палаты), %:

2017 год – 81, 6%, 2018 год – 100%.

В 2018 г. проверки Счетной палаты были более эффективны, т. к. при проведении меньшего числа контрольных мероприятий было выявлено большее число нарушений законодательства и затрачено меньше бюджетных средств на содержание Счетной палаты РФ.

Задание 3.

Ревизионный орган – Контрольно-ревизионное управление МВД России — проведение документальных ревизий и проверок финансово-хозяйственной деятельности организаций по заданиям правоохранительных органов;

· Счетная палата РФ — оценка обоснованности доходных статей и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

· Счетная палата РФ — осуществление предварительного и текущего контроля;

· Налоговые органы РФ — осуществление контроля за соблюдением законодательства о налогах и сборах;

· Налоговые органы РФ — приостановление операций по счетам лиц в банках и наложение ареста на имущество лиц;

· ФНС РФ — осуществление мер по предотвращению, выявлению, пресечению коррупции в налоговых органах;

· Федеральное казначейство РФ, органы государственного (муниципального) финансового контроля, являющиеся органами исполнительной власти субъектов РФ — организация проведения внутрихозяйственного контроля.

Задание 4.

1-за пределами финансовой дисциплины т. к. не признается правонарушением неуплата или неполная уплата ответственным участником консолидированной группы налогоплательщиков налога на прибыль

2-за пределами законности т. к. Согласно Указу Президента РФ от 31. 12. 2005 N 1574 (ред. от 10. 10. 2016) " О Реестре должностей Федеральной государственной гражданской службы", отдельные должности в Федеральной налоговой службы, являются федеральными государственными гражданскими служащими, соответственно, они не в праве заниматься предпринимательской деятельностью;

3-за пределами финансовой дисциплины Т. к. акт должен подписываться ревизором, руководителем и главным бухгалтером;

4-за пределами финансовой дисциплины, несоответствие может допускаться в связи с некоторыми исключениями по БК РФ

Задание 5.

Продолжительность документальной проверки составляет: не более 10 дней.

Результаты контрольного мероприятия оформляются актом ревизии (проверки). Обязательным приложением к акту ревизии (проверки) является справка о выявленных нарушениях. Материалы акта ревизии (проверки):

· опись документов, включенных в акт ревизии (проверки);

· сопроводительное письмо о направлении экземпляра акта ревизии (проверки) руководителю органа ФСИН России, назначившему контрольное мероприятие;

· предписание на проведение контрольного мероприятия;

· план ревизии (проверки) подразделения ФСИН России;

· акт ревизии (проверки) финансово-хозяйственной деятельности;

· справка о выявленных нарушениях;

· копии приказов о результатах проведенного контрольного мероприятия и привлечении виновных лиц к дисциплинарной и материальной ответственности, изданных объектом контроля;

· объяснительные записки руководителя, главного бухгалтера объекта контроля по материалам контрольного мероприятия;

· объяснительные записки лиц, виновных в допущенных нарушениях;

· копии протоколов решения коллегии, совещания при руководителе объекта контроля;

· приложения к акту ревизии (проверки).

Срок проведения ревизии может быть продлен должностным лицом, назначившим ревизию, на основе мотивированного представления инспектора ревизионной комиссии.

Задание 6.

К нарушителям бюджетного порядка могут применяться меры принуждения, перечисленные в ст. 306. 2 БК: Взыскание средств без права оспаривания, взыскание сумм без права оспаривания в качестве пеней при нарушенных сроках возврата бюджетных средств, уменьшение объема трансфертов (не затрагиваются субвенции), приостановление процедуры по предоставлению межбюджетного трансферта

К физическим лицам применяются следующие виды наказания за неуплату налогов: пеня в размере 1/300 ставки ЦБ РФ за каждый день просрочки (минимум 1 тыс. руб. ), штраф от 100 до 500 тыс. руб. или в сумме заработной платы виновного за период 1-2 года, арест длительностью от 4 до 6 месяцев, принудительные работы от 1 до 3 лет, ограничение свободы на период до 3 лет

Общие – взыскание средств. В первом случае это сумма нарушения, во втором – штраф. Индивидуальны остальные пункты, например, срок лишения свободы. При ответе приведите 2 примера.

Задание 7.

Административная ответственность, влечет взыскание штрафа в размере 10 тысяч рублей. Налоговый орган правомочен наложить это взыскание.

Задание 8.

Орган казначейства поступил неправильно, т. к. принял решения безосновательно: информация о состоянии счетов предприятия так и не была получена. Соответственно, наложение штрафа на руководителя предприятия неправомерно, т. к. на то нет объективных причин. А делать это «для отчетности» нельзя. Приостанавливать операции по счетам предприятия также неправомерно без выявленных на то причин. Нарушение банком сроков предоставления документов не содержится в перечне оснований для отзыва у кредитной организации лицензии на осуществление банковских операций (Ст. 20 ФЗ №395-1). Соответственно, представление о лишении банка лицензии безосновательно.

Задание 9.

Ответ студента содержит не виды, а методы финансового контроля. К видам же относятся:

1. По субъекту контроля: государственный, муниципальный, общественный, внутрихозяйственный (внутрифирменный), независимый.

2. По объекту контроля: бюджетный, налоговый, валютный, таможенный, банковский, страховой надзор.

3. И другие классификации

Задание 10.

Государственный финансовый контроль помогает обеспечить проведение в стране единой финансовой, кредитной и денежной политики, защиту финансовых интересов государства и его граждан, в конечном итоге - всего общества.

Финансовый контроль, как вид управленческого регулирования финансовой системы государства или отдельного экономического субъекта, позволяетвсем структурам функционировать четко и правильно. Своевременное выявление нарушений в порядке ведения бухгалтерского учета, составления отчетности, проведения валютных операций и прочих фактов хозяйственной деятельности позволяет повысить эффективность производства и расходования средств.

Контроль – это учёт, проверка, сущность которого выражается в том, что субъект управленческого органа осуществляется контроль над тем, как на объекте выполняются требования вышестоящего органа.

Под надзором понимают непрерывное наблюдение и проверку, связанную с обеспечением неукоснительного исполнения законов. Характерный признак надзора в том, что он связан с юридической деятельностью.

Под финансовым контролем как надзорной деятельностью подразумевается процедура либо совокупность процедур, направленных на оценку соответствия деятельности той или иной организации в области управления денежными средствами нормам, установленным в законодательных правовых актах, утвержденных на различных уровнях.

Финконтроль как контроль в чистом виде – это ряд специальных мероприятий, направленных на обеспечение законности и правомерности действий экономических субъектов в финансово-экономических взаимоотношениях.

Задание 11.

В соответствии со ст. 25 Конституции РФ неприкосновенным является само жилище. Двор частного дома, исходя из положений Жилищного кодекса РФ, Уголовно-процессуального кодекса РФ, жилищем не является. Поэтому действия жительницы города по воспрепятствованию налоговому инспектору (при условии, если он проводит выездную налоговую проверку) в доступе во двор не соответствуют законодательству. В этом случае налоговый инспектор должен составить акт о воспрепятствовании доступу. После этого налоговый

инспектор вправе по имеющимся у него данным о проверяемом лице или по аналогии вправе самостоятельно определить сумму налога, подлежащую уплате (п. 3 ст. 91 Налогового кодекса РФ). Основные права налоговых органов в сфере налогового контроля регламентированы положениями главы 16 и ст. 31 Налогового кодекса РФ. Налоговая декларация по налогу на доходы физических лиц представляется налогоплательщиками, указанными в статьях 227, 227. 1 и пункте 1 статьи 228 Налогового кодекса РФ. Все остальные лица налоговую декларацию представлять не обязаны.

Задание 12.

Аудиторы отказались проверять компетентность налоговых органов. И это естественно, потому что налоговые органы действуют в соответствии с законодательством и аудиторы не имеют права их контролировать.

Федеральный закон " Об аудиторской деятельности" от 30. 12. 2008 N 307-ФЗ

Функции аудита:

- экспертная

- аналитическая

- консультативная

- производственная

Задачи:

- установить правильность ведения бух учета в соответствии с требованиями законодательства

- установить достоверность фин отчетности, насколько адекватно она отражает истинное фин состояние проверенной организации

- проверить законность осуществленных фин операций

- проверить правильность составления налоговых деклараций

Задание 13.

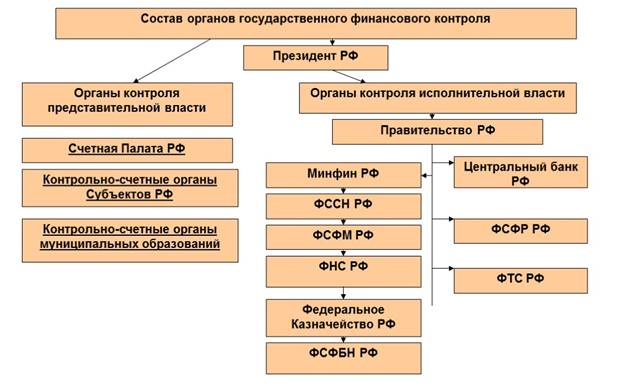

Счетная палата РФ является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием РФ и подотчетным ему. В рамках задач, определенных действующим законодательством, Счетная палата обладает организационной и функциональной независимостью.

Федеральные службы, осуществляющие финансовый контроль:

- ФНС

- Росстрахнадзор

- Росфиннадзор

- Росфинмониторинг

- Федеральное казначейство

- ФТС

ЦБ РФ:

- осуществляет функции по государственной регистрации и лицензированию кредитных организаций;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ;

- устанавливает обязательные для кредитных организаций и банковских групп правила проведения банковских операций, бухгалтерского учета и отчетности, организации внутреннего контроля, составления и представления бухгалтерской и статистической отчетности, а также другой информации, предусмотренной федеральными законами.

Задание 14.

· — правильность и своевременность перечисления предприятием налогов, взысканных с рабочих и служащих; ФНС

· — эффективность использования ведомствами и службами средств федерального бюджета; Счетная палата

· — соблюдение налогового и иного финансового законодательства; ФНС

· — обоснованность платежей в иностранной валюте и законность валютных операций; ФНС

· — расходование внебюджетных фондов местного самоуправления; Органы местного самоуправления

· — правильность кассовых операций и расчетов; ЦБ

· — правильность операций по казначейскому исполнению бюджета. Федеральное казначейство

Задание 15.

1. В соответствии со ст. 5 Федерального закона от 30. 12. 2008 г. № 307-ФЗ «Об аудиторской деятельности», определенная категория организаций обязана проходить обязательную независимую проверку финансово-хозяйственной деятельности (аудит). За отказ или несоблюдение сроков юридическому лицу и его руководству придется отвечать перед законом.

Ответственность за отсутствие обязательного аудита — это штрафные санкции, которые применяются к организациям, перечисленным в законе «Об аудиторской деятельности». Для них независимая проверка бухгалтерии обязательна.

Аудиторская фирма также, при уже заключённом гражданско-правовом договоре, обязана выполнять свою часть сделки и не может отказаться от аудита.

2. Начальник понесет ответственность в соответствии с законом выше, ничего не меняется.

3. Аудит финансовой (бухгалтерской) отчетности не освобождает руководство аудируемого лица от такой ответственности (п. 10 Правила (стандарта) № 1. Цель и основные принципы аудита финансовой (бухгалтерской) отчетности).

Таким образом, если в ходе налоговой проверки будут выявлены нарушения налогового законодательства, которые Вы допустили, доверившись рекомендациям неподготовленных аудиторов, то штраф придется уплатить Вашей организации.

Законом об аудиторской деятельности установлена ответственность аудитора только за составление заведомо ложного аудиторского заключения.

Задание 16.

Действия контролера-ревизора неправомерны.

Школа-интернат финансируется из бюджета. Поэтому следует руководствоваться БК РФ.

Основанием для привлечения лица к юридической ответственности является совершение им правонарушения. Под нарушением бюджетного законодательства понимается неисполнение либо ненадлежащее исполнение установленного Бюджетным кодексом РФ порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов уровней бюджетной системы РФ.

В соответствии с Кодексом применять меры принуждения могут руководители органов Федерального казначейства и их заместители, которые вправе:

1) списывать в бесспорном порядке суммы бюджетных средств: а) используемых не по целевому назначению, б) подлежащих возврату в бюджет, срок которых истек;

2) списывать в бесспорном порядке суммы процентов (платы) за пользование бюджетными средствами, предоставленными на возвратной основе, срок уплаты которых наступил;

3) взыскивать в бесспорном порядке пени за несвоевременный возврат бюджетных средств, предоставленных на возвратной основе, просрочку уп-латы процентов за пользование бюджетными средствами, предоставленными на возвратной основе, в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;

4) выносить предупреждение руководителям органов исполнительной власти, органов местного самоуправления и получателей бюджетных средств о не-надлежащем исполнении бюджетного процесса;

5) составлять протоколы, являющиеся основанием для наложения штрафов;

6) взыскивать в бесспорном порядке пени с кредитных организаций за несвоевременное исполнение платежных документов на зачисление или пере-числение бюджетных средств в размере одной трехсотой действующей ставки рефинансирования Банка России за каждый день просрочки;

7) приостанавливать операции по счетам в кредитных организациях сроком до одного месяца.

За совершение финансовых нарушений предусмотрено наложение штрафов в соответствии с Кодексом об административных правонарушениях РФ.

За финансовое нарушение предусмотрено применение различных санкций: наложение штрафа на руководителя получателя бюджетных средств в соответствии с Кодексом об административных правонарушениях; изъятие в бесспорном порядке бюджетных средств, используемых не по целевому назначению, а также при наличии состава преступления - уголовное наказание в соответствии с УК РФ.

Следовательно, контролер-ревизор не уполномочен выносить выговор директору школы.

Отстранение директора возможно только при наличии доказательств его вины, то есть необходимо провести расследование финансового правонарушения.

Задание 17.

Бюджетные средства, поступившие по экономической статье (если не ошибаюсь 210, 211) на оплату труда работникам (это бюджетное законодательство в первую очередь, потом уже Трудовое). Т. к. организация бюджетная, то:

Бюджетный кодекс. Статья 162. Бюджетные полномочия получателя бюджетных средств.

Получатель бюджетных средств обладает следующими бюджетными полномочиями:

- принимает и (или) исполняет в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства;

- обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований;

- ведет бюджетный учет либо передает на основании соглашения это полномочие иному государственному (муниципальному) учреждению (централизованной бухгалтерии);

- формирует и представляет бюджетную отчетность получателя бюджетных средств соответствующему главному распорядителю (распорядителю) бюджетных средств

Поскольку денежные средства на заработную плату были потрачены не по целевому назначению организация попадает под действие следующих статей бюджетного кодекса:

- Статья 281. Нарушение бюджетного законодательства Российской Федерации

- Статья 282. Меры, применяемые к нарушителям бюджетного законодательства

- Статья 283. Основания применения мер принуждения за нарушение бюджетного законодательства Российской Федерации

- Статья 289. Нецелевое использование бюджетных средств

- Статья 290. Невозврат либо несвоевременный возврат бюджетных средств, полученных на возвратной основе

В Административном кодексе:

- Статья 15. 14. Нецелевое использование бюджетных средств и средств государственных внебюджетных фондов

- Статья 15. 15. Нарушение срока возврата бюджетных средств, полученных на возвратной основе

- Статья 15. 16. Нарушение сроков перечисления платы за пользование бюджетными средствами

В Уголовном кодексе:

- Статья 285. Злоупотребление должностными полномочиями

- Статья 285. 1. Нецелевое расходование бюджетных средств

- Статья 286. Превышение должностных полномочий

Задание 18.

· — непредставление налогоплательщиком декларации и нарушение сроков по представлению декларации по налогу, по которому декларирование обязательно; Статьей 119. 1 НК РФ установлено, что несоблюдение установленного порядка представления налоговой декларации (расчета) в электронной форме влечет взыскание штрафа в размере 200 р.

· — налогоплательщик — индивидуальный предприниматель — не встал на учет в налоговом органе, открыл счет в коммерческом банке, но не известил об этом налоговые органы, не сделал это и коммерческий банк; Статья 132 НК РФ. Штраф 20 000 р.

· — субъект Федерации нарушил порядок зачисления налогов и иных доходов в федеральный бюджет; КоАП РФ, Статья 15. 14. Наложение административного штрафа на должностных лиц в размере от

20 000 до 50 000 рублей или дисквалификацию на срок от одного года до трех лет; на юридических лиц - от 5 до 25 процентов суммы средств, полученных из бюджета бюджетной системы РФ, использованных не по целевому назначению.

· — индивидуальный предприниматель проводил расчеты с клиентами только наличными денежными средствами, не полностью оприходовал их в кассу, хранил деньги дома. Изменится ли ваше решение, если это допустила организация (юридическое лицо)? Руководителям юридических лиц нельзя использовать корпоративные деньги на личные нужды. ИП отвечают по долгам бизнеса всем своим имуществом, поэтому не отделяют деньги бизнеса от собственных. Согласно п. 1 Указаний 5348-У они могут брать любые суммы наличных из кассы или с расчетного счета.

Задание 19. При привлечении к ответственности за неуплату налога гражданин А указал ряд обстоятельств и причин в свою защиту, в том числе:

· — что он не знал о том, что нужно платить данный налог, а налогового извещения ему не принесли;

· — что в результате пожара (сгорела его квартира) у него не было возможности уплатить налог;

· — что он находился на излечении в психиатрической больнице и не успел своевременно внести сумму налога;

· — что прошло 3 года со дня неуплаты им налога и должны быть применены сроки давности;

· — что ему еще нет шестнадцати лет.

Каким образом указанные обстоятельства могут повлиять на привлечение «А» к ответственности за налоговые правонарушения? Назовите признаки финансового правонарушения.

1. Как известно, все законы подлежат обязательному опубликованию, следовательно, каждый имеет возможность ознакомиться с ними - на этом основан принцип, согласно которому незнание закона не освобождает от ответственности за его неисполнение. Согласно ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Требование об уплате налога должно быть направлено налогоплательщику не позднее 3 месяцев с момента обнаружения неуплаты. Как было указано ранее, обязанность по уплате налога не зависит от направления/не направления требования об уплате налоговым органом, такая обязанность есть в силу законной обязанности лица как налогоплательщика.

2. Суд, налоговый орган может по своему усмотрению решить вопрос, исключают ли данные обстоятельства вину лица в совершении правонарушения или нет (пп. 4 п. 1 НК РФ).

3. Данное обстоятельство не будет смягчать вину правонарушителя или, тем более, исключать его вину в совершении правонарушения, так как объективно уплата налога могла от его имени производиться лицом, действующим на основании доверенности (п. 1 ст. 26 НК РФ).

4. Сроков давности в отношении обязанности налогоплательщика по уплате недоимки по налогам нормативно не установлено. Однако законодатель установил трехлетний срок для взыскания налогов в судебном порядке (п. 1 ст. 113 НК РФ). Течение срока давности начинается с момента вынесения решения о привлечении лица к налоговой ответственности.

5. Физическое лицо может быть привлечено к налоговой ответственности только по достижении им 16 лет (п. 2. ст. 107 НК РФ). Однако в судебном порядке можно добиться привлечения к ответственности законных представителей лица (родителей/опекунов), хотя НК не устанавливает обязанности законных представителей уплачивать налоги за несовершеннолетних детей, но положения Семейного законодательства и их комплексный анализ позволяют сделать вывод об ответственности родителей за неправомерные действия/бездействия несовершеннолетних детей (в частности п. 1 ст. 63 СК РФ).

Финансовое правонарушение отвечает ряду признаков:

- это деяние (действие или бездействие) субъекта публичных финансов

- нарушаются нормы, закрепленные актами финансового законодательства

- причиняется вред публичным финансам

- деяние является виновным

- является основанием применения финансовой ответственности (мер финансово-правового принуждения, направленных на умаление имущественного положения субъекта правонарушения)

Задание 20.

В арбитражный суд.

Акты налоговых органов, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд.

Подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд, если иное не предусмотрено статьей 101. 2 настоящего Кодекса.

Имеет право обратиться за защитой в Конституционный суд Российской Федерации в том случае если:

1) Имеет место нарушение прав гражданина, закрепленных в Конституции РФ (или конституционных прав и свобод гражданина).

2) Конституционное право гражданина нарушено законом. Важно, что под законом, нарушающим конституционные права и свободы, следует понимать:

а. федеральные конституционные законы

б. федеральные законы, в том числе Кодексы по различным отраслям права

в. законы, принимаемые законодательными органами субъектов РФ

г. законы, вступившие в действие до принятия Конституции РФ, и действующие по настоящее время (например, указы Президиумов Верховного Совета СССР и РСФСР, декреты ЦИК)

д. конституции республик в составе РФ, уставы иных субъектов РФ.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|