- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задачи для самостоятельного решения

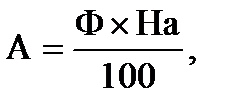

Амортизационные отчисления А, тыс. руб., производятся ежегодно равными частями в течение срока службы основных фондов на основании норм амортизации от среднегодовой стоимости основных фондов

где А - сумма годовых амортизационных отчислений;

Ф - среднегодовая стоимость основных фондов, тыс. руб.;

На - норма амортизации, %.

Расчет нормы амортизации производится по формуле:

На=(1/n)*100%

Где n – количество месяцев (лет), за которые начисляется амортизация.

При использовании нелинейного (ускоренного) метода начисления амортизации норма амортизации рассчитывается по формуле:

На=(2/n)*100%

Сумма амортизации рассчитывается по формуле:

Пример решения задачи:

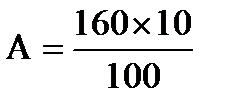

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации – 3 года. Для данной группы объектов определен срок полезного использования 10 лет.

Рассчитайте сумму амортизации, если амортизация начисляется:

а) линейным способом;

б) способом уменьшаемого остатка (коэффициент ускорения 2);

образец

Решение

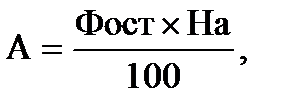

При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа

а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле

Норма амортизации может быть установлена следующим образом:

На = 1 / n · 100

Рассчитаем норму амортизации при сроке полезного использования 10 лет:

На = 1 / 10 · 100 = 10 %.

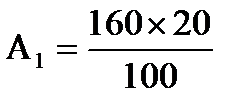

Амортизация за год составит

= 16 тыс. руб.

= 16 тыс. руб.

При этом способе сумма амортизации каждый год одинакова, поэтому амортизация за три года равна:

А3 = 16 · 3 = 48 тыс. руб.

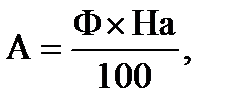

б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:

Амортизация за первый год составит

На = 2 / 10 · 100 = 20 %.

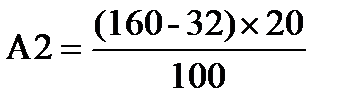

= 32 тыс. руб.

= 32 тыс. руб.

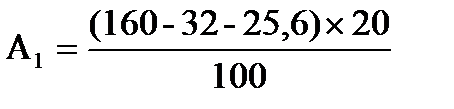

за второй год –  = 25, 6 тыс. руб.,

= 25, 6 тыс. руб.,

за третий год – А3 =  = 20, 48 тыс. руб.

= 20, 48 тыс. руб.

Амортизация за три года равна:

А = 32 + 25, 6 + 20, 48 = 78, 08 тыс. руб.

Задачи для самостоятельного решения

Задача 1.

Определить годовую сумму амортизации по объекту основных средств, если его первоначальная стоимость 546500 рублей. Срок полезного использования – 8 лет. Применяется линейный метод начисления амортизации.

Задача 2.

Определить сумму амортизации за 3 месяца эксплуатации объекта основных фондов, если его первоначальная стоимость – 380 тыс. руб., срок полезного использования – 9 лет, применяется нелинейный метод начисления амортизации.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|