- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Практика 2. Методы оценки вероятности банкротства организации

Практика 2. Методы оценки вероятности банкротства организации

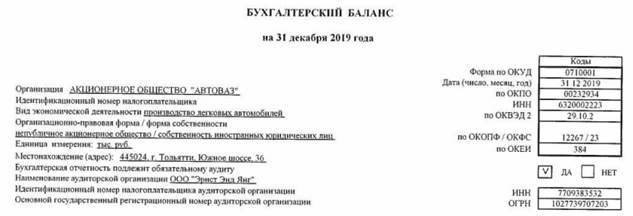

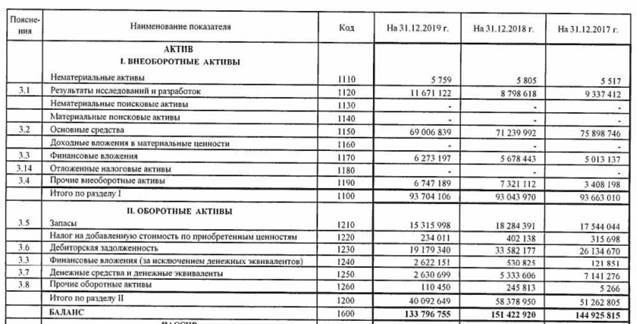

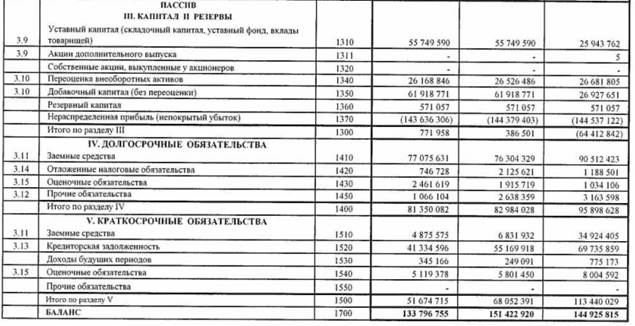

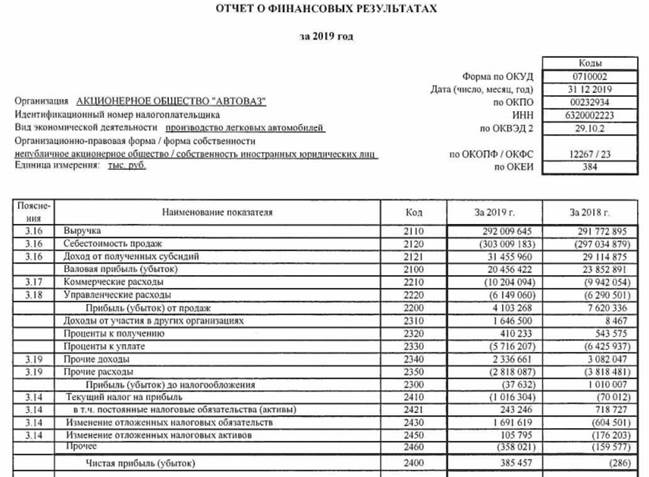

Задача. По данным бух. отчетности оцените вероятность банкротства компании.

Бухгалтерская отчетность АО «АВТОВАЗ», тыс. руб.

Дополнительные данные:

| Наименование показателя | 2018 г. | 2019 г. |

| Амортизация, тыс. руб. | 9 806 390 | 9 568 057 |

1. Пятифакторная модель оценки вероятности банкротства («Z-счёт»)

Э. Альтмана.

Для компаний, акции которых НЕ обращаются на фондовом рынке:

Решение:

| Показатели | |

- доля чистого оборотного капитала в активах: - доля чистого оборотного капитала в активах:

| (40 092 649 - 51 674 715) / 133 796 755 = - 0, 09 |

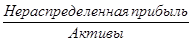

- отношение нераспределенной прибыли к активам: - отношение нераспределенной прибыли к активам:

| - 143 636 306 / 133 796 755 = - 1, 07 |

- рентабельность активов: - рентабельность активов:

| (Прибыль до налогообложения + проценты к уплате) / Активы (-37 632 +5 716 207) / 133 796 755 = -0, 04 |

- отношение рыночной стоимости акций предприятия к обязательствам: - отношение рыночной стоимости акций предприятия к обязательствам:

| 771 958 / (81 350 082 + 51 074 715) 0, 006 |

- оборачиваемость активов: - оборачиваемость активов:

. .

| 292 009 645 / 133 796 755 = 2, 2 |

Z = 0, 717 *(-0, 09) + 0, 847*(-1, 07) +3, 107*(-0, 04)+ 0, 42*0, 006 +0, 995*2, 2 = 1, 226

если Z < 1, 23, то вероятность банкротства очень велика;

если 1, 23 < Z < 2, 9, то вероятность банкротства средняя;

если Z > 2, 9, то вероятность банкротства ничтожна.

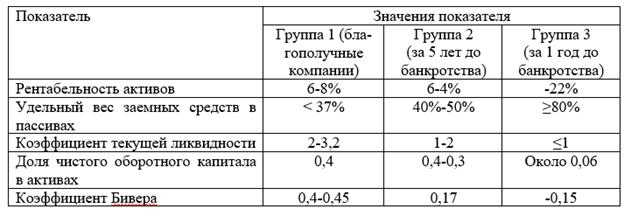

2. Пятифакторная система У. Бивера для оценки финансового состояния предприятия с целью диагностики банкротства - содержит следующие индикаторы:

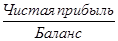

1) рентабельность активов:

;

;

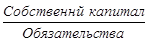

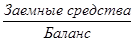

2) удельный вес заёмных средств в пассивах:

;

;

3) коэффициент текущей ликвидности

;

;

4) доля чистого оборотного капитала в активах

;

;

5) коэффициент Бивера:

.

.

Полученные значения данных показателей сравниваются с их нормативными значениями для трёх состояний компании, рассчитанными У. Бивером: для благополучных компаний, для компаний, обанкротившихся в течение года, и для компаний, ставших банкротами в течение пяти лет.

Система показателей У. Бивера

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|