- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Элементы налогов. Виды налогов

Элементы налогов

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение

объекта налога.

Носитель налога – лицо, уплачивающее

налог фактически.

Носитель налога может не совпадать с

субъектом налога, как, например, в

случае с косвенными налогами, о которых будем

говорить далее, субъектами налога

являются продавцы, а носителями –

покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

1. По способам взимания налоги делятся на прямые и косвенные .

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

П рогрессивные налоги – соотношение суммы уплаченного налога и суммы полученного дохода растёт с увеличением дохода.

Например, доходы в 1 000 рублей облагаются по ставке 5%, доходы в 2000 рублей – по ставке 10%, а доходы в 3000 рублей – 15%.

Пропорциональные налоги – соотношение суммы уплаченного налога и суммы полученного дохода не изменяется с ростом дохода.

В России до 2001 года подоходный налог с граждан был прогрессивным – ставка этого налога росла по мере увеличения дохода граждан, а с 2001 года он стал пропорциональным, т. к. была установлена единая налоговая ставка – 13%.

Регрессивные налоги – соотношение суммы уплаченного налога и суммы полученного дохода снижается с ростом дохода. Регрессивными, как правило, являются косвенные налоги.

*Например, главный менеджер фирмы с зарплатой 5000 рублей в день и подсобный рабочий с зарплатой 1000 рублей в день покупают одинаковые автомобили. Акциз, который входит в цену данного товара, одинаковый. Однако для менеджера он составляет 5% от дохода, а для рабочего – 25%.

3. По уровням бюджета , в который поступают налоговые отчисления, выделяют федеральные , региональные , местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению (по порядку использования) налоги делятся на общие и целевые .

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр. ).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр. ).

*Тренировочный модуль

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

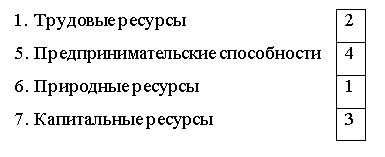

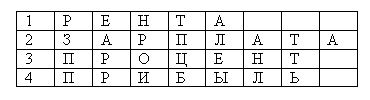

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Решение: Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

Ответ: Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

В зависимости от того, какая система налогообложения принята в стране, изменяется степень расслоения общества по доходам.

Формируя налоговые системы, государство стремится обеспечить эффективность сбора налогов и сохранить стабильность налогообложения.

Принципы построения разумной системы налогообложения сформулировал еще Адам Смит.

Принципы построения разумной системы налогообложения сформулировал еще Адам Смит.

1. Принцип справедливости трактуется следующим образом: налогоплательщики должны отчислять налоги пропорционально полученному доходу. Однако сторонники теории «горизонтальной справедливости» считают, что налоги должны быть пропорциональными, а сторонники «вертикальной справедливости» отстаивают прогрессивную шкалу отчислений налогов.

2. Принцип определённости. Налогоплательщику должны быть известны сроки, способ и сумма платежа.

3. Принцип удобности. Способ взимания налогов должен быть удобен налогоплательщику.

4. Принцип экономии. Минимизация затрат, связанных с взиманием налогов.

На этих принципах базируется формирование системы налогообложения в любой стране.

При этом принимается в расчёт, как налоговая система будет влиять на развитие экономики и размеры сумм налога, поступающего в бюджет.

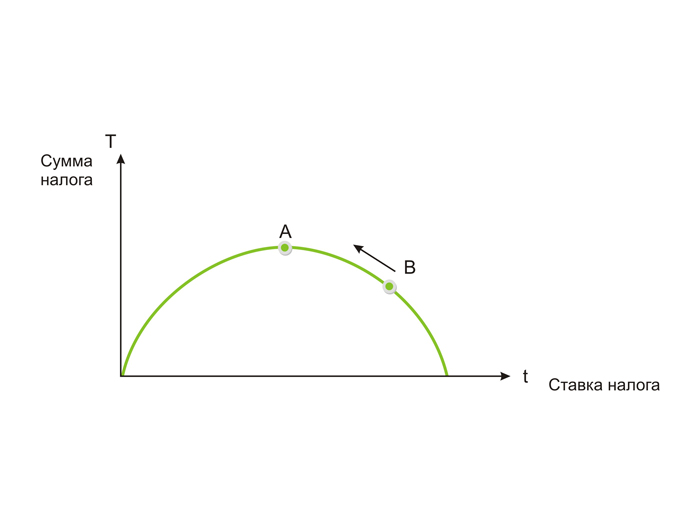

В самом общем виде взаимосвязь ставки налогообложения доходов и суммы сбора налогов иллюстрирует график, предложенный американским экономистом Артуром Лаффером и получивший в его честь название « кривая Лаффера» (Рисунок 1).

Рисунок 1 – Кривая Лаффера

По мере увеличения ставки налогообложения сумма средств, поступающих в бюджет, сначала начинает расти, но дальнейший рост ставки приводит к снижению налоговых доходов бюджета. Высокая налоговая ставка подрывает стимулы эффективной экономической деятельности, и часть предпринимателей уходят в «теневую экономику». Низкая налоговая ставка не позволяет получить необходимые средства в бюджет в полном объёме.

До принятия Налогового кодекса (31 июля 1998 г. ) в России был слишком высокий уровень налогообложения – на графике это соответствует положению в точке В, сейчас мы перемещаемся ближе к точке А (Рисунок 1).

Расчёт оптимального уровня налогообложения каждая страна производит с учётом специфики национальных, культурных, психологических и других факторов. Единого алгоритма расчёта здесь нет.

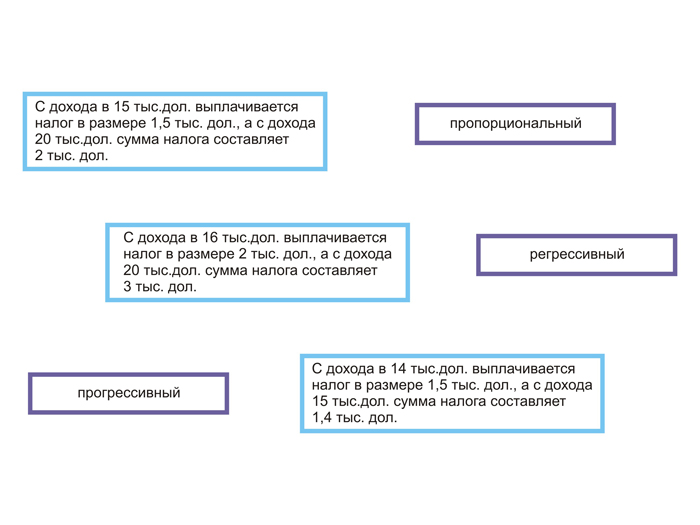

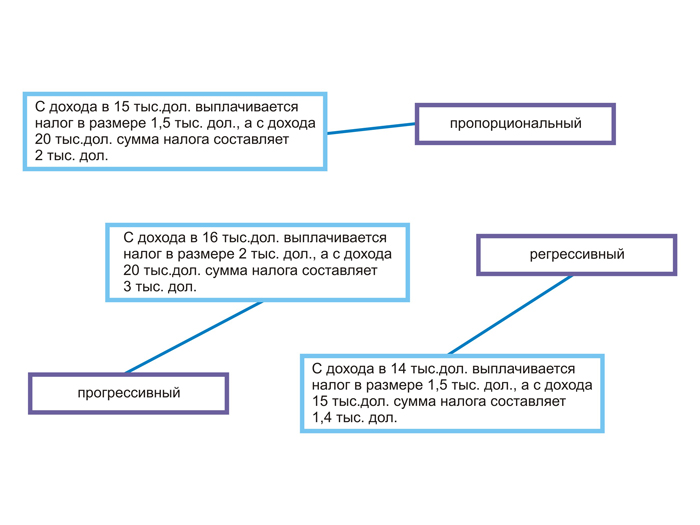

1. Установите соответствия между налоговыми системами и системами расчётов.

Рисунок 2 – Условие задачи

1, 5/15 = 2/20 – следовательно, налог пропорциональный

3/20 =2/16 – следовательно, налог прогрессивный

1, 5/14 =1, 4/15 – следовательно, налог регрессивный

Рисунок 3 – Решение задачи

Открытые электронные ресурсы по теме урока:

1. Действующие в РФ налоги и сборы. [Электронный ресурс]. – Режим доступа: https: //www. nalog. ru/rn54/taxation/taxes/

2. Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации [Электронный ресурс]. – Режим доступа: https: //analytic. nalog. ru/portal/analytical_information. ru-RU. htm

3.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|