- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Министерство сельского хозяйства Российской Федерации

Министерство сельского хозяйства Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Вятский государственный агротехнический универститет»

Кафедра экономики и менеджмента

КУРСОВАЯ РАБОТА

ФИО Полудницына Елена Владимировна, форма обучения заочная

направление подготовки 38. 03. 02 Менеджмент

направленность (профиль) программы бакалавриата " Экономика и менеджмент на предприятии (в АПК)"

курс 4, группа ЭУбзу–411

Дисциплина Планирование на предприятии АПК

Тема « Бизнес планРазвитие нового направления деятельности предприятия»

Руководитель к. э. н, доцент Санович Марина Александровна

Регистрационный номер на кафедре ________________________

Дата регистрации «______»____________2022г.

Результат проверки _________________

Киров 2022

СОДЕРЖАНИЕ

Введение.............................................................................................................. 3

1 Теоретические основы инвестиций, инвестиционной деятельности и инвестиционных проектов.................................................................................... 5

1. 1 Понятие инвестиций, инвестиционной деятельности и инвестиционных проектов.............................................................................................................. 5

1. 2 Основные показатели оценки эффективности инвестиционных проектов.. 8

2 Организационно-экономическая характеристика АО «ИСКОЖ»....................... 17

2. 1 Общие сведения о предприятии.................................................................. 17

2. 2 Анализ внешней и внутренней среды предприятия и оценка необходимости расширения производства................................................................................ 22

3 Разработка направлений деятельности предприятия.................................... 27

3. 1 Резюме проекта............................................................................................ 27

3. 2 Исследование и анализ рынка..................................................................... 28

3. 3 Существо предлагаемого проекта.............................................................. 29

3. 4 План производства...................................................................................... 30

3. 5 План маркетинга.......................................................................................... 35

3. 6 Правовое обеспечение деятельности.......................................................... 36

3. 7 Организационный план................................................................................. 37

3. 8 Анализ рисков.............................................................................................. 37

3. 9 Финансовый план........................................................................................ 39

3. 10 Стратегия финансирования....................................................................... 40

Заключение........................................................................................................ 42

Список использованных источников................................................................ 43

Приложения....................................................................................................... 44

Введение

В настоящее время многие крупные предприятия, которые с советских времен не сумели полностью восстановить свое производство, имеют большое количество неиспользуемых площадей, в связи с чем имеют потребности в максимизации эффективности их использования. Для этого возможно реализовать инвестиционные проекты по открытию нового цеха, выпуску новой продукции и т. п.

При принятии решения о реализации инвестиционного проекта необходимо изучить многие факторы: вид инвестиции; стоимость инвестиционного проекта, ограниченность финансовых ресурсов, доступных для инвестирования, риски. Фактор риска весьма существенен. Инвестиционная деятельность всегда связана с вложениями финансовых средств и осуществляется в условиях неопределенности. Грамотное решение, относительно принятия инвестиционного проекта, основывается на оценке его эффективности. Ошибочный прогноз эффективности может привести к неполучению потенциального дохода, а излишнее инвестирование чревато неполной загрузкой мощностей.

Актуальность реализации инвестиционного проекта по открытию нового цеха, связана с необходимостью обновления ассортимента выпускаемой продукции и повышения объемов производства и реализации исследуемого предприятия.

Цель работы – развитие направлений деятельности АО «ИСКОЖ».

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть теоретические основы разработки и оценки инвестиционного проекта;

– провести анализ финансово-хозяйственной деятельности исследуемого предприятия;

– разработать и оценить экономическую эффективность инвестиционного проекта по развитию направлений деятельности предприятия.

Объект исследования - АО «Кировский ордена Отечественной войны I степени комбинат искусственных кож» (АО «ИСКОЖ») - производственное предприятие, основным видом деятельности которого является производство различных видов резиновых, резинотехнических и термопластических изделий. Предмет исследования – инвестиционный проект по открытию нового

цеха.

Информационной базой для данной работы явились данные финансовой

отчетности исследуемого предприятия.

В качестве теоретической основы курсовой работы были использованы работы отечественных и зарубежных ведущих экономистов, ученых, нормативно-правовые документы по данной теме.

Методами исследования в курсовой работе являются анализ, синтез, обобщение индукция, дедукция, моделирование, прогнозировании, а также коэффициентный, графический методы и математическое моделирование.

1 Теоретические основы инвестиций, инвестиционной деятельности и инвестиционных проектов

1. 1 Понятие инвестиций, инвестиционной деятельности и инвестиционных проектов.

Инвестиции – это все виды имущественных и интеллектуальных ценностей, которые направляются в объекты предпринимательской деятельности, в результате которой формируется прибыль (доход) или достигается иной полезный эффект. Характерная черта инвестиций – долгосрочное вложение капитала с целью его дальнейшего возрастания [1].

Г. В. Савицкая дает такое определение: инвестиции — долгосрочные вложения средств в активы предприятия, с целью увеличения прибыли и наращивания собственного капитала [2].

В соответствии с действующим законодательством понятие «инвестиции» рассматривается в широком смысле слова и представляет собой все виды материально-имущественных и иных ценностей, включая интеллектуальные, которые вкладываются в предпринимательскую и иные виды деятельности в целях получения дохода и достижения иного полезного эффекта [4].

Понятие инвестиционной деятельности весьма не однозначно, так в законе «Об инвестиционной деятельности в РСФСР» под инвестиционной деятельностью понимается вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Наряду с вышеуказанным определением существует определение, которое содержится в ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений». Согласно данному Закону инвестиционная деятельность – это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта [4].

Инвестиционная деятельность представляет собой совокупность практических действий, связанных с процессом мобилизации инвестиционных ресурсов и их трансформации в инвестиционные вложения в целях прироста инвестируемого капитала, получения инвестиционной прибыли и увеличения рыночной стоимости предприятия.

Инвестиционная деятельность является одним из ключевых направлений деятельности предприятия, вместе с тем ее цели и задачи определяются общими целями и задачами производственно-хозяйственной деятельности предприятия, прежде всего, приоритетной стратегической целью финансово- хозяйственной деятельности предприятия в рыночной экономике – ростом его стоимости.

Движение инвестиций в ходе инвестиционной деятельности предприятий носит постоянный повторяющийся и возобновляемый характер. Цикличность инвестиционной деятельности определяет необходимость и возможность предварительного накопления или мобилизации инвестиционных ресурсов, использования благоприятных внешних условий инвестиционной деятельности и формирования внутренних условий для роста инвестиционной активности предприятия. Цели инвестиционной деятельности предприятия в рамках отдельно взятого инвестиционного цикла (от момента мобилизации инвестиционных ресурсов до момента возмещения вложенных средств и прироста капитальной стоимости в форме дохода) выражаются в получении положительной величины чистого дохода от инвестиционных вложений (инвестиционной прибыли) [5].

В наиболее общем смысле под инвестиционным проектом понимают любое вложение капитала на срок в целях последующего извлечение прибыли (прироста капитала) или достижения иного заданного результата.

Хотя теоретически понятие «инвестиционный проект» может относится к вложениям и в реальные, и в финансовые активы, на практике оно, как правило, употребляется в связи с осуществлением реальных инвестиции, или точнее, их основной формы – капитальных вложений.

Согласно закону «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений» инвестиционный проект – это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план) [4]. Данное определение отражает трактовку инвестиционного проекта как системы документации, содержащей два основных блока:

– документально оформленное обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами);

– описание практических действий по осуществлению инвестиций – бизнес-план.

Зачастую инвестиционный проект трактуется как взаимосвязанная последовательность действий, предполагающих обоснование объемов и порядка вложения средств, их реальное вложение, текущую оценку целесообразности поддержания и продолжения проекта, итоговую оценку результативности проекта. Данная трактовка отражает свойственную инвестиционному проекту этапность, т. е. последовательность фаз его развития.

Основными характеристиками и параметрами инвестиционного проекта являются: продолжительность (жизненный цикл) проекта, участники проекта, стоимость проекта, денежные потоки проекта, результат (цель) проекта, эффективность и эффект проекта [5].

1. 2 Основные показатели оценки эффективности инвестиционных проектов

Реализация проектов связана с рисками, неопределенностью, подвижностью и сложностью внешней среды. Поэтому оценку эффективности инвестиционных проектов рекомендуется проводить с помощью дисконтных методов.

Главное преимущество дисконтных методов оценки эффективности инвестиций заключается в том, что они учитывают факт неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Понимание и учет этого факта имеет чрезвычайно важное значение для корректной оценки проектов, связанных с долгосрочным вложением капитала.

Следует выделить два главных положения:

- с точки зрения инвестора, сумма денег, получаемая сегодня, больше той же суммы, получаемой в будущем;

- с точки зрения заемщика, сумма платежей, производимых в будущем, эквивалентна меньшей сумме, выплачиваемой сегодня.

При этом надо особо подчеркнуть тот факт, что изменение ценности денежных сумм происходит не только в связи с инфляцией.

Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдывают сегодняшние затраты. Поскольку принимать решение приходится " сегодня", все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Практически корректировка заключается в приведении всех величин, характеризующих финансовую сторону осуществления проекта, в масштаб цен, сопоставимый с имеющимся

«сегодня». Операция такого пересчета называется «дисконтированием» [3].

Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой " ставки сравнения" (ставка дисконтирования, норма дисконта). Смысл этого показателя заключается в измерении темпа снижения ценности денежных ресурсов с течением времени. Соответственно, значения коэффициентов пересчета всегда должны быть меньше единицы.

Дисконтирование выполняется путѐ м умножения будущих денежных потоков на коэффициент дисконтирования, который традиционно находится по формуле:

, (1)

где t – номер шага расчета,

Е – ставка дисконтирования.

В российской практике ставка дисконтирования рассчитывается как сумма ставки рефинансирования (ключевой ставки), устанавливаемой Центробанком РФ и поправки на риск. Размер поправки на риск устанавливается в соответствии с рекомендациями ВК477 [2].

Ставка рефинансирования учитывает макроэкономические риски, а поправка на риск выбирается разработчиками инвестиционного проекта в зависимости от типа проектов.

В качестве приближенного значения ставки дисконтирования могут быть использованы существующие усредненные процентные ставки по долгосрочным банковским кредитам.

Для действующих предприятий, осуществляющих инвестиции, в качестве коэффициента дисконтирования рекомендуется использовать средневзвешенную стоимость инвестированного (акционерного и долгосрочного заемного) капитала, определяемую на основании величины дивидендных и процентных выплат.

Методы дисконтирования с наибольшим основанием могут быть отнесены к стандартным методам анализа инвестиционных проектов. В практике оценки используются различные их модификации, однако наибольшее

распространение получили расчеты показателей чистой текущей стоимости проекта и внутренней нормы прибыли.

Наконец, отметим, что применение методов дисконтирования чистых потоков денежных средств позволяет более корректно, с учетом фактора времени, определить срок окупаемости проекта.

Метод дисконтированного периода окупаемости:

Срок окупаемости (дисконтированный) – DPP Discounted Payback Period (период окупаемости проекта), как правило, находится по формуле:

∑

, (2)

где r - ставка дисконтирования, I0 – инвестиции в проект,

CF – поступления денежных средств по проекту в период t, n – срок окупаемости.

В русскоязычной практике срок окупаемости обозначается акронимом Ток. В большинстве случаев находится по формуле:

или

или

, (3)

∑ , при этом, (4)

где Т – срок окупаемости инвестиционного проекта, годы,

Рч – чистые поступления (чистая прибыль) в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.,

К – полная сумма расходов на реализацию инвестиционного проекта, включая затраты на научно-исследовательские и опытно-конструкторские работы, руб.,

Рi – чистые поступления (чистая прибыль) в i-м году, руб.,

Тэо – экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы субъективно, годы,

А – амортизационные отчисления на полное восстановление в расчете на год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.,

Аi – амортизационные отчисления на полное восстановление в i-м году,

руб.,

Дч = Рч + А – чистый доход в первый год реализации инвестиционного

проекта при равномерном поступлении доходов за весь срок окупаемости, руб.

Обычно формула (3) используется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций, а формула (4) применяется, когда доходы неравномерно распределяются по годам реализации инвестиционного проекта в течение всего срока его.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме.

Чистая текущая стоимость проекта.

Эффективность инвестиций определяется, прежде всего, соотношением результатов осуществления проекта (в виде поступлений от продажи производимой продукции) и затрат, необходимых для достижения этих результатов. При этом выбор конкретной схемы финансирования затрат должен быть признан вторичным, " внешним" обеспечением его деятельности.

Разность между " чистыми" притоками и оттоками денежных средств (то есть, потоками без учета источников финансирования) представляет собой чистый доход проекта (ЧД) на данном отрезке срока жизни. Как правило, он формируется за счет прибыли от операций (ПО) и амортизационных отчислений (АО) за вычетом инвестиционных затрат (ИЗ) и налоговых выплат (Н):

ЧД = ПО + АО – ИЗ – Н, (5)

Две положительные составляющие чистого потока денежных средств олицетворяют собой: в первом случае (прибыль) - доход от текущей деятельности, во втором (амортизация) - возмещение первоначальных инвестиций в постоянные активы.

Так как при определении величины прибыли от операций не учитываются проценты за кредиты, чистый доход представляет собой ту сумму, в пределах которой могут осуществляться платежи за привлеченные источники финансирования (как собственные, так и заемные) без ущерба для основного капитала проекта [3].

Если накопленная в течение всего срока жизни сумма чистых доходов отрицательна, это свидетельствует об убыточности проекта, то есть о его неспособности полностью возместить инвестированные средства, не говоря уже о выплате хотя бы минимальной ренты потенциальным инвесторам.

Интерес представляет, прежде всего, сопоставление суммарного чистого дохода с полными инвестиционными издержками. Таким образом, потенциальный инвестор (акционер или ссудодатель) может определить максимально возможный общий уровень доходности вложенного капитала.

С другой стороны, для владельца проекта или собственника более значимым будет расчет чистого дохода с учетом того, что часть последнего будет направлена на выплату процентов и погашение внешней задолженности.

Для того, чтобы адекватно оценить проект с точки зрения эффективности использования инвестированных средств, нужно все потоки будущих поступлений и платежей привести в сопоставимый вид с учетом влияния фактора времени. Пересчет указанных величин на один - " сегодняшний" - момент времени, каковым является момент начала осуществления проекта, производится с помощью коэффициентов дисконтирования. После того, как все значения чистых потоков денежных средств проекта будут умножены на соответствующие коэффициенты, подсчитывается их сумма. Полученная величина представляет собой показатель чистой текущей (приведенной) стоимости.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта - так как при ее расчете исключается воздействие фактора времени.

Положительное значение NPV (ЧДД) считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Очевидно, что из двух вариантов осуществления проекта должен быть выбран тот, у которого показатель NPV (ЧДД) будет больше.

Чистая приведенная стоимость – Net present value NPV (чистый дисконтированный доход, чистая текущая стоимость). Традиционно находится по формуле:

∑

∑

, (6)

где CFt – поступления денежных средств (денежный поток) в период t; IC – сумма начальных вложений;

N – количество периодов, за которые следует рассчитать проект; t – время, для которого нужно вычислить ЧПС;

i – коэффициент дисконтирования для необходимого вида вложения.

В русскоязычной практике вместо NPV чаще используется формулировка

«чистый дисконтированный доход» (ЧДД). Чистый дисконтированный доход при постоянной норме дисконта обычно находится по формуле:

∑ , (7)

∑ , (7)

где Рt – результаты, достигаемые на t-шаге расчета,

Зt – затраты на t-шаге, T – горизонт расчета (продолжительность расчетного периода); он равен номеру шага расчета, на котором производится закрытие проекта,

Э = (Рt – Зt) – эффект, достигаемый на t-ом шаге,

E – постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал [3].

Внутренняя норма прибыли (доходности).

Формальное определение внутренней нормы прибыли заключается в том, что это - та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. При расчете этого показателя предполагается полная капитализация получаемых чистых доходов, то есть, все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности.

Смысл показателя IRR (ВНД) состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, например, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала - наибольший уровень дивидендных выплат.

С другой стороны, значение IRR (ВНД) может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом инвестиционного риска данного проекта, последний может быть рекомендован к осуществлению.

Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Внутренняя норма прибыли находится обычно методом подбора значений ставки сравнения при вычислении чистой текущей стоимости проекта. Специальные микрокалькуляторы, а также все деловые пакеты программ для персональных компьютеров, включая табличные процессоры, содержат встроенную функцию для расчета IRR.

Объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл делают показатель внутренней нормы прибыли исключительно удобным инструментом измерения эффективности капиталовложений.

Как правило, находится по формулам 8, 9, 10:

|

, (8)

∑

, (9)

где CFt – поступления денежных средств (денежный поток) в период t, n – продолжительность проекта,

k – норма доходности,

I0 – первоначальные вложения.

В русскоязычной практике для обозначения внутренней нормы доходности используется акроним ВНД и обычно находится решением уравнения:

∑ ∑

, (10)

где Рt – результаты, достигаемые на t-шаге расчета, Зt – затраты на t-шаге,

К – сумма дисконтированных капиталовложений на t-шаге, T – горизонт расчета,

ЕВН – ставка дисконтирования (находиться методом подбора). Индекс доходности инвестиций.

Индекс доходности – показатель, который определяет инвестиционную эффективность вложений в определенный проект. С его помощью можно определить чистый доход от конкретного проекта при определенном размере вложений. Данный показатель определяет размер дохода на единицу затраты. Чем больше его значение, тем больше дохода получит инвестор. Именно поэтому если инвестор должен выбрать один проект из нескольких представленных, то желательно вложить свои денежные средства в тот,

который имеет наиболее высокий индекс рентабельности. Рекомендуемое значение индекса доходности больше 1.

Индекс доходности – PI Profitability Index (индекс рентабельности, индекс прибыльности, рентабельность инвестиций). Традиционно находится по формулам 11, 12, 13:

∑

, (11)

, (11)

∑

, (12)

∑

где CFt – поступления денежных средств (денежный поток) в период t, n – продолжительность проекта,

k – норма доходности,

I0 – первоначальные вложения,

It – инвестиционные затраты в период t.

Формула 11 применима в случае разовых вложений. Формула 12 применима в случае длительных вложений.

В русскоязычном варианте индекс доходности обозначается акронимом ИД и, как правило, находится по формуле:

В русскоязычном варианте индекс доходности обозначается акронимом ИД и, как правило, находится по формуле:

∑

∑

, (13)

где Рt – результаты, достигаемые на t -шаге расчета, Зt – затраты на t-шаге,

T – горизонт расчета;

(Рt – Зt) – эффект, достигаемый на t-ом шаге, I – инвестиции в периоде t,

E – постоянная норма дисконта, равная приемлемой для инвестора норме дохода на капитал [3].

2 Организационно-экономическая характеристика АО «ИСКОЖ»

2. 1 Общие сведения о предприятии

Полное наименование: Акционерное общество «Кировский ордена отечественной войны I степени комбинат искусственных кож»

Сокращенное наименование: АО «Искож» ИНН: 4348003456

ОГРН: 1024301308976

Дата регистрации: 04. 02. 1993

Юридический адрес: 610020, Кировская область, г. Киров, ул. Карла Маркса, д. 4

Основной вид деятельности: Производство пластмассовых плит, полос, труб и профилей (22. 21)

Акционерное общество «Кировский ордена Отечественной войны I степени комбинат искусственных кож» - имеет 80-летний опыт работы в области производства различных видов резиновых, резинотехнических и термопластических изделий. Ежегодное обновление производственных фондов и квалифицированных инженерно-технического персонала позволяет выпускать продукцию, отвечающую самым высоким требованиям.

На предприятии имеются 4 основных производства:

- производство черных резиновых смесей и изделий из них;

- производство цветных и вспененных резин и пластиков;

- производство искусственных кож, кровельных и изоляционных материалов, оконных профильных уплотнений;

- производство термопластичных компаундов, пластикатов поливинилхлорида и изделий из них, в том числе деталей низа обуви.

На автоматизированных линиях смешения мы изготавливаем резиновые смеси общего и специального назначения на основе каучуков NR, IR, BR, SBR, EPDM, NBR, IIR. Более 15 лет наше предприятие успешно сотрудничает с

ведущими мировыми производителями сырья - Lanxess (Германия), Polimeri Europa (Италия), Kumho (Корея), Rhodia (Франция), Kraton (Великобритания). За годы партнерства между нами установились долгосрочные, доверительные отношения.

Производственные мощности составляют 40 тысяч тонн резиновых технических изделий в год, годовой оборот компании — 50 миллионов евро.

Парк современного технологического оборудования известных европейских фирм REP (Франция), Main Group (Италия), АTR (Италия), Saspol (Италия), Desma (Германия) позволяет выпускать высококачественные резинотехнические изделия.

В рамках модернизации производства установлена современная автоматизированная линия с компьютерным управлением для изготовления резиновых смесей на базе резиносмесителя Intermix Mark 7 компании Farrel (Великобритания) объемом 320 литров. Технические возможности линии соответствует мировому уровню.

Предприятие имеет хорошо оснащенную сертифицированную заводскую лабораторию.

На предприятии внедрена и успешно функционирует система менеджмента качества, разработанная в соответствии с требованиями ГОСТ Р ИСО 9001: 2008. В настоящее время ведется подготовка к внедрению системы экологического менеджмента в соответствии с требованиями ГОСТ Р ИСО14001-2007. Современное оборудование для металлообработки и система проектирования CAD/CAM позволяют изготовлять оснастку и пресс - формы любой сложности.

Предприятие занимает территорию площадью 210 000 м2 в промышленной зоне г. Кирова рядом с Кировским шинным заводом и Кировской ТЭЦ-1.

В таблице 1 представлены основные результаты финансово- хозяйственной деятельности предприятия за период 2018-2020 гг.

Таблица 1 – Результаты финансово-хозяйственной деятельности АО «Искож»

| Показатель | 2018 г. | 2019 г. | Абсолютное изменение, тыс. руб. | Темп роста, % | |

| Выручка, тыс. руб. | 100, 62 | ||||

| Себестоимость, тыс. руб. | -89663 | 95, 96 | |||

| Прибыль от продаж, тыс. руб. | 170, 66 | ||||

| Чистая прибыль, тыс. руб. | 141, 95 | ||||

| Среднегодовая стоимость основных средств, тыс. руб. | 119, 77 | ||||

| Среднегодовая стоимость оборотных средств, тыс. руб. | 118, 90 | ||||

| Среднесписочная численность персонала, чел. | -20 | 97, 21 | |||

| Фондовооруженность, тыс. руб. | 641, 38 | 710, 82 | 790, 26 | 148, 87 | 123, 21 |

| Фондоотдача, руб. | 5, 52 | 4, 85 | 4, 64 | -0, 88 | 84, 01 |

| Фондоемкость, руб. | 0, 18 | 0, 21 | 0, 22 | 0, 03 | 119, 04 |

| Коэффициент оборачиваемости оборотных средств | 2, 74 | 2, 50 | 2, 32 | -0, 42 | 84, 62 |

| Период оборачиваемости оборотных средств, дни | 118, 17 | ||||

| Рентабельность затрат, % | 6, 32 | 3, 57 | 11, 23 | 4, 92 | - |

| Рентабельность продаж, % | 5, 53 | 3, 17 | 9, 37 | 3, 85 | - |

| Рентабельность основных средств, % | 29, 60 | 9, 61 | 35, 07 | 5, 48 | - |

| Рентабельность оборотных средств, % | 14, 72 | 4, 96 | 17, 57 | 2, 85 | - |

На протяжении исследуемого периода наблюдается стабильная сумма выручки. За период она возросла на 0, 62%, что в суммарном выражении составило 15661 тыс. руб.

Среднегодовая стоимость основных средств увеличилась за период на 19, 77%, что связано с модернизацией производства предприятия. Сумма оборотных средств увеличилась на 18, 9%. За исследуемый период численность персонала сократилась на 20 человек, что составило 2, 79%.

В связи с сокращением численности персонала и при стабильной сумме выручки наблюдалось увеличение показателей фондовооруженности. В 2020 году на одного сотрудника приходилось 790, 26 тыс. руб. основных фондов, что на 23, 21% больше, чем в 2018 году.

Оборачиваемость текущих активов имеет тенденцию к замедлению, что отрицательно сказывается на финансово-хозяйственной деятельности предприятия.

Показатели рентабельности в 2020 году резко возлосли, однако, их значения положительные, что свидетельствует о том, что деятельность предприятия эффективная и прибыльная.

В 2020 году один рубль, вложенный в основные фонды, приносил предприятию 4, 64 руб. выручки, что на 0, 88 руб. меньше, чем в 2018 году. Максимальное значение было достигнуто в 2018 году и составило 5, 52 руб. Данные показатели свидетельствуют о снижении эффективности использования основных средств. Они не полностью загружены, а часть из них простаивает.

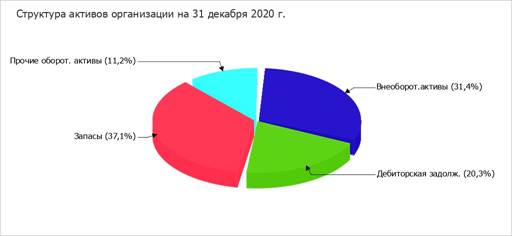

На 31 декабря 2020 г. в активах организации доля внеоборотных средств составляет одну треть, а текущих активов – две третьих. Активы организации за два последних года увеличились на 284 705 тыс. руб. (на 19, 4%). При этом собственный капитал организации изменился практически пропорционально активам организации, увеличившись на 242 571 тыс. руб.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рисунок 1 – Структура активов организации на 31 декабря 2020 года

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 136 135 тыс. руб. (42, 1%)

- основные средства – 73 776 тыс. руб. (22, 8%)

- дебиторская задолженность – 65 688 тыс. руб. (20, 3%)

- запасы – 41 439 тыс. руб. (12, 8%)

Одновременно, в пассиве баланса прирост наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) – 243 211 тыс. руб. (82, 3%)

- долгосрочные заемные средства – 52 463 тыс. руб. (17, 7%)

Среди отрицательно изменившихся статей баланса можно выделить

«Денежные средства и денежные эквиваленты» в активе и «Оценочные обязательства» в пассиве (-37 427 тыс. руб. и -5 401 тыс. руб. соответственно).

На 31. 12. 2020 собственный капитал организации составил 1 492 927, 0 тыс. руб. В течение анализируемого периода имел место ощутимый рост собственного капитала, составивший 242 571, 0 тыс. руб.

В таблице 2 представлена оценка стоимости чистых активов в динамике.

Таблица 2 – Оценка стоимости чистых активов

|

Показатель | Значение показателя | Изменение | |||||

| в тыс. руб. | в % к валюте баланса |

тыс. руб. |

± % | ||||

| 31. 12. 2018 | 31. 12. 2019 | 31. 12. 2020 | на начало анализируемого периода (31. 12. 2018) | на конец анализируемого периода (31. 12. 2020) | |||

| 1. Чистые активы | 1 250 356 | 1 299 734 | 1 492 927 | 85, 3 | 85, 3 | +242 571 | +19, 4 |

| 2. Уставный капитал | 58 862 | 58 862 | 58 862 | 3, 4 | – | – | |

| 3. Превышение чистых активов над уставным капиталом | 1 191 494 | 1 240 872 | 1 434 065 | 81, 3 | 81, 9 | +242 571 | +20, 4 |

Чистые активы организации на последний день анализируемого периода намного (в 25, 4 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, следует отметить увеличение чистых активов на 19, 4% за два года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

2. 2 Анализ внешней и внутренней среды предприятия и оценка необходимости расширения производства

С целью исследования внешней среды используется PEST-анализ. Он включает в себя анализ 4 факторов: политические, экономические, социальные и технологические. В современной бизнес-среде рекомендуется учитывать максимально возможное количество факторов. Для анализа внешней среды была выбрана модифицированная методика PEST-анализа – PESTLE. В отличие от стандартной, в нее добавлены факторы окружающей среды и юридические.

В таблице 3 представлен анализ внешней среды АО «Искож» Таблица 3 – Анализ внешней среды организации

|

Факторы | Важность | Сила | Направленность | Степень | |||||

| для | важности | ||||||||

| влияния* | влияния* | ||||||||

| отрасли* | фактора* | ||||||||

| А | В | С | А*В*С | ||||||

|

1. Политические | |||||||||

| 1. 1. Влияние законов на бизнес | +1 | +9 | |||||||

| 1. 2. Подход государства к корпоративной | +1 | +2 | |||||||

| политике | |||||||||

|

2. Экономические | |||||||||

| 2. 1. Уровень доходов населения | +1 | +6 | |||||||

| 2. 2. | Возможность | получения кредитов | +1 | +4 | |||||

| предприятиями |

| ||||||||

| 2. 3. Увеличение количества посредников | -1 | -6 | |||||||

| 2. 4. Появление новых поставщиков | +1 | +4 | |||||||

| 2. 5. | Предложения | о | сотрудничестве со | +1 | +3 | ||||

| стороны местных предпринимателей | |||||||||

| 2. 6. Неудачное поведение конкурентов | +1 | +9 | |||||||

|

3. Социальные | |||||||||

| 3. 1. Возрастающие потребности населения | +1 | +9 | |||||||

| 3. 2. Изменение стиля жизни потребителей | -1 | -2 | |||||||

|

4. Технологические | |||||||||

| 4. 1. Наличие новых техник и технологий | +1 | +6 | |||||||

| 4. 2. | Наличие доступа | к технологиям | у | -1 | -6 | ||||

| конкурентов | |||||||||

|

5. Факторы окружающей среды | |||||||||

| 5. 1. Стандарты переработки | +1 | ||||||||

| 5. 2. Отношение к экологии | -1 | -3 | |||||||

|

6. Юридические | |||||||||

| 6. 1. Законы о защите прав потребителя | +1 | +4 | |||||||

| 6. 2. Законы о занятости | -1 | ||||||||

*Справочная таблица – Шкалы экспертных оценок факторов внешней среды

| Важность для отрасли | Влияние на компанию | Направленность влияния | ||

| - высокая | - сильное | +1 – позитивная | ||

| - умеренная | - умеренное | -1 - негативная | ||

| - низкая | - слабое | |||

| - отсутствие влияния | ||||

| Низкая | Предложения о сотрудничестве со стороны местных предпринимателей |

|

| ||

|

Наличие новых техник и технологий | Возможность получения кредитов предприятием | Подход государства к корпоративной политике | |||

| вероятность | Средняя | Появление новых поставщиков | |||

| использования | Законы о защите прав потребителя | ||||

| (первый столбец | |||||

| Возрастающие потребности населения | Уровень доходов населения |

| |||

| справочной таблицы) | Высокая | ||||

| Неудачное поведение конкурентов | |||||

| Влияние законов на бизнес | |||||

| сильное | умеренное | малое | |||

|

|

влияние на компанию | ||||

| (второй столбец справочной таблицы) | |||||

Рисунок 2 - Матрица возможностей

Так как организация занимается производством широкого ассортимента, то возможностей у нее больше, чем угроз, так как данный вид товара в любом случае пользуется спросом и на него влияет относительно немного факторов.

| Низкая |

|

Изменение стиля жизни потребителей |

| Стандарты переработки Законы о занятости | ||

| вероятность |

Средняя | Увеличение количества посредников Наличие доступа к технологиям у конкурентов |

|

|

| |

|

использования | ||||||

|

(первый столбец | ||||||

|

|

| Отношение к экологии |

| |||

| справочной | Высокая | |||||

| таблицы) | ||||||

|

|

разрушение | критическое | тяжелое | легкие | ||

| состояние | состояние | ушибы | ||||

|

влияние на компанию | ||||||

| (второй столбец справочной таблицы) | ||||||

Рисунок 3 - Матрица угроз

Согласно выбранной расширенной методике PESTEL-анализа были описаны 5 факторов внутренней среды. Внутренняя среда компании состоит из внутренних ситуационных переменных, находящихся в пределах организации: производство, финансы, маркетинг, персонал, технологии, организационная структура и культура. Именно они подлежат исследованию перед этапом формирования и выбора стратегии развития компании.

Таблица 4 - Анализ внутренней среды организации

| Признаки | Значимость признака для компании | Влияние на компанию | Направленность влияния | Рейтинг |

|

1. Производство | ||||

| Контроль качества продукции | +1 | +4 | ||

| Зависимость от поставщиков | -1 | -9 | ||

| Политика закупок | +1 | +6 | ||

|

2. Маркетинг | ||||

| Конкурентоспособность | +1 | +9 | ||

| Эффективность рекламы | +1 | +2 | ||

| Сезонные колебания спроса | -1 | -2 | ||

|

3. Финансы | ||||

| Возможность получения кредитов | +1 | +9 | ||

| Контроль издержек | +1 | +9 | ||

| Наличие инвесторов | +1 | +6 | ||

|

4. Управление персоналом | ||||

| Укомплектованность штата | +1 | +6 | ||

| Текучесть кадров | -1 | -6 | ||

| Компетентность руководства | +1 | +9 | ||

|

5. Организационная культура | ||||

| Эффективность коммуникаций | +1 | +9 | ||

| Этика поведения | +1 | +2 | ||

*Справочная таблица – Шкалы экспертных оценок факторов внешней среды

| Значимость признака для | Влияние на компанию | Направленность влияния | ||

| компании | ||||

| - высокая | - сильное | +1 – позитивная | ||

| - умеренная | - умеренное | -1 - негативная | ||

| - низкая | - слабое | |||

| - отсутствие влияния | ||||

Также необходимо проанализировать внешнюю среду предприятия, так как она оказывает сильное влияние на предприятие.

SWOT-анализ – это метод оценки сильных и слабых сторон (внутренней среды) организации, а также возможностей и рыночных угроз со стороны внешней среды. В таблице 5 приведен SWOT-анализ АО «Искож» с целью выявления возможностей и угроз развития.

Таблица 5- SWOT- анализ АО «Искож»

|

Возможности (O) | Сильные стороны (S) | Слабые стороны (W) |

| Высокое качество продукции. Широкий ассортимент, разнонаправленная продукция | Большое число конкурентов | |

| Низкая себестоимость | Высокие цены на отдельные виды зерна | |

| Большой выбор поставщиков с хорошей транспортной доступностью, относительно недалеко | Отсутствие крупных инвесторов | |

| Имеется собственное сырье | Нехватка собственного сырья | |

| Удобное расположение производства | Слабый маркетинг | |

| Привлечение новых поставщиков |

Привлечение новых поставщиков за счет повышения узнаваемости бренда. Увеличение доли рынка за счет расширения ассортимента и сети дистрибьюторов. Формирование положительной репутации за счет активной маркетинговой кампании, акций и розыгрышей. |

Повышение конкурентоспособности за счет расширения ассортимента. Развитие сети в районах края и соседних регионах за счет привлечения новых поставщиков. |

| Расширение ассортимента | ||

| Формирование положительной репутации | ||

| Увеличение доли рынка | ||

| Угрозы (T) | ||

| Повышение требований покупателей |

Отток клиентов к конкурентами из-за недостаточного количества дистрибьюторов Увеличение расходов из-за изменения закупочных цен. Несоответствие ассортимента требованиям покупателей |

Снижение доли рынка. Отказ покупателей от отдельных товарных групп, необходимость пересмотра ассортимента. Ухудшение финансового состояния организации. |

| Высокий уровень конкуренции | ||

| Падение доходов населения | ||

| Изменение закупочных цен |

Несмотря на относительно небольшое производство, АО «Искож» имеет ряд преимуществ перед крупными федеральными производителями. Основными из них являются высокое качество продукции и сотрудничество с местными производителями хлебобулочных изделий. Это позволяет усилить имеющиеся возможности и сгладить угрозы.

По результатам проведенного исследования было установлено, что АО

«Искож». Эффективно распоряжается имеющимися ресурсами, продукция данной организации качественная, конкурентоспособная и пользуется высоким спросом на рынке Пермского края и отдельных районах Кировской области.

С целью увеличения доходов от предпринимательской деятельности, а также для захвата большей доли рынка, руководством организации было принято решение о расширении ассортимента. Планируется наладить выпуск популярного строительного материала - сайдинга.

3 Разработка направлений деятельности предприятия

3. 1 Резюме проекта

1. Инициатор проекта: АО «Искож»

2. Основные (стратегические) цели проекта: Основной целью деятельности данной организации является стабильное получение прибыли и ее максимизация в будущем. Цель проекта – повышение эффективности использования площадей предприятия, расширение ассортимента продукции.

3. Наименование продукции (услуги) предприятия: сайдинг из ПВХ

4. Планируемый объем выпуска продукции (за весь горизонт расчета) 82800 м3 (в натуральном выражении)

5. Рынок сбыта – строительные магазины и оптовые базы Кировской области и ближайших регионов.

6. Основные результаты проекта 3284027 рублей руб.,

7. Общая стоимость проекта 2300000 руб., из них:

собственные средства 600 тыс. руб., заемные средства 1700 тыс. руб.,

условия кредитования – займ в банке «Сбербанк», процентная ставка 20, 5%, срок кредитования 18 месяцев.

3. 2 Исследование и анализ рынка

В таблице 6 приведена характеристика конкурентов. В качестве экспертов были привлечены покупатели (20 человек). Оценка финансовой составляющей проводилась с помощью сравнительного анализа результатов деятельности указанных организаций.

Таблица 6 – Характеристика конкурентов предприятия с учетом весов (от 1 до 5, где 5 – максимальное значение)

| Показатели | Вес | Vox | Альфа- профиль | Ю-пласт | Docke |

| Качество | 0, 3 | ||||

| Имидж | 0, 15 | ||||

| Производство | 0, 08 | ||||

| Финансы | 0, 12 | ||||

| Сбыт | 0, 20 | ||||

| Маркетинг | 0, 15 | ||||

| Итого: | 3, 64 | 3, 69 | 3, 64 | 4, 36 |

Первое место в рейтинге занимает производитель Docke, который активно старается выпускать качественную, но доступную продукцию. Для этого в России было открыто несколько собственных заводов, но все производство ведется на немецком оборудовании. Сырье для изготовления сайдинга завозится тоже из Германии.

Из российских наиболее популярными и известными брендами являются Альфа-профиль и Ю-пласт.

Учитывая большой опыт АО «Искож» в производстве резинотехнических изделий, опытных сотрудников и возможность финансирования, у предприятия имеется возможность организовать качественный выпуск ПВХ сайдинга.

3. 3 Существо предлагаемого проекта

Сайдинг пользуется популярностью, так как значительно облагораживает внешний вид постройки, но при этом остается недорогим материалом в фасадных работах. Он может выполняться в разном цветом оформлении, есть модели, которые отличаются по фактуре. Выбор очень велик, и в этом заключается неоспоримое преимущество этого материала. Кроме того, он очень прочен и долговечен, хорошо сопротивляется агрессивному влиянию внешней среды.

Ключевую роль играет развитость строительного рынка в стране и конкретно в регионе, где планируется налаживать линию по производству сайдинга. Там, где строительство ведется постоянно, потребность в сайдинге ощущается высокая на протяжении круглого года. Но особый всплеск спроса на данный материал происходит весной и летом. Зимой же рынок ожидаемо сбавляет обороты, но совсем не замирает.

К производству предлагается сайдинг из ПВХ. Образец представлен на рисунке 4.

|

Рисунок 4 – Сайдинг из ПВХ

В идеальном варианте для жилых построек лучше использовать металлический сайдинг, а для приусадебных построек целесообразно применять виниловый из ПВХ.

3. 4 План производства

В текущем проекте часть продукция будет выпускаться на уже имеющемся оборудовании, поэтому затрат на его установку не потребуется.

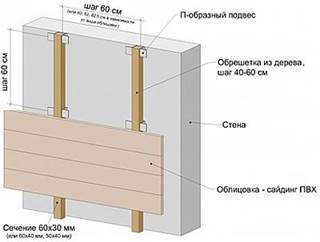

На рисунке 5 представлен оборудование, которое необходимо дополнительно установить для вытяжки и охлаждения панелей ПВХ.

Рисунок 5 – Линия производства ПВХ

В таблице 6 представлен расчет затрат на оборудование.

Таблица 7 – Основные затраты на оборудование

| Статья расходов | Стоимость |

| Экструдер | 600 000 рублей |

| Пресс-формы | 400 000 рублей |

| Устройство раскатки и формирования листа | 100 000 рублей |

| Охлаждающие камеры (в них происходит остывание заготовок) | 600 000 рублей |

| Итого | 1 700 000 рублей |

Для ПВХ сайдинга, как и следует из названия - винило-полимерные материалы. Цены определяются объемом выпуска продукции, как следствие, размером партии приобретаемого сырья. Важно искать поставщика поближе к локации производства, чтобы сократить транспортные издержки.

Эксперты советуют иметь десятидневный запас сырья. Но в действительности (особенно, в начальный период) ситуация складывается таким образом, что на складе имеется объем хотя бы на 5 рабочих дней. При этом наиболее доступный тканевый силос может принять до 70 кубических метров зерна или 45-50 тонн в чистом весе, что обеспечивает работу мельницы всего лишь на 4 дня при двухсменной работе.

При цене винило-полимерных материалов 5 500-6 500 руб. /т для закупки 100 тонн сырья необходимо иметь в оборотном капитале не менее 550-650 тыс. рублей.

В таблице 8 представлен расчет себестоимости 1 листа сайдинга. Производителем используемого оборудования заявлен выход продукции 95% при соблюдении требований ГОСТ.

Таблица 8 - Расчет материальных затрат 1 листа сайдинга

| Вид продукции | Расход сырья на 1 лист (3000х230 мм) сайдинга, кг | Цена сырья за 1 кг, руб. с НДС | стоимость, руб. без НДС |

| Сайдинг волна | 1, 05 | 14, 50 | 15, 23 |

| Блок-хаус | 1, 15 | 10, 50 | 12, 08 |

| Угол внутренний | 1, 14 | 27, 0 | 30, 78 |

| Угол внешний | 1, 43 | 56, 0 | 80, 08 |

Цена сырья взята из открытых источников интернет-магазинов поставщиков винило-полимерных порошков.

Помимо прямых расходов на производство были учтены расходы на упаковку. Расчет представлен в таблице 9.

Таблица 9 – Расходы на упаковку

| Вид продукции | Стоимость, руб. без НДС |

| Упаковка бумажная | 0, 40 |

| Упаковка картонная | 6, 19 |

| Транспортная этикетка (самоклейка) | 0, 3 |

| Прочие расходы | 0, 4 |

| Итого | 7, 29 |

Все палеты с сайдингом для последующей отправки оптовым покупателям будут упакованы в картонные коробки. Пакеты будут использоваться однотипные, но на каждый будет наклеена транспортная этикетка с названием продукта. На случай непредвиденных расходов закладывается статья «прочие расходы».

В таблице 10 представлены расходы на оплату труда.

Таблица 10 – Планируемый фонд оплаты труда

| наименование должности | количество работников | з/п одного работника, руб | Районный коэффициент, руб. (15%) | Фонд оплаты труда, руб. | Страховые взносы, руб. /мес. | Итого фонд оплаты труда со страховыми взносами, руб. /мес. |

| Начальник цеха | ||||||

| Рабочие | ||||||

| Итого | - |

Заработная плата будет выплачиваться дважды в месяц в виде аванса и расчета. Фонд заработной платы будет формироваться исходя из финансовых результатов деятельности предприятия.

Итоговая себестоимость продукции представлена в таблице 11. Она представляет собой сумму материальных затрат и расходов на упаковку+прочие расходы+расходы на оплату труда.

Всего в месяц выпускается 7200 листов сайдинга. Для получения затрат на 1 лист сайдинга ФОТ за месяц был поделена на количество листов.

Таблица 11 – Итоговая себестоимость продукции (1 листа) без НДС, руб.

| Вид продукции | Материальные затраты+прочие затраты+упаковка | Затраты на оплату труда на 1 лист сайдинга | Итого себестоимость 1 листа |

| Сайдинг волна | 22, 52 | 24, 92 | 47, 44 |

| Блок-хаус | 19, 37 | 24, 92 | 44, 29 |

| Угол внутренний | 38, 07 | 24, 92 | 62, 99 |

| Угол внешний | 87, 37 | 24, 92 | 112, 29 |

Так как не планируется расширение штата и повышение их заработной платы, то на себестоимости данной продукции это не отразится, так как все расходы уже перенесены на выпускаемую продукцию, что позволит получить дополнительную прибыль за счет более высокой наценки. Далее необходимо рассчитать производственную мощность оборудования.

При расчете расходов следует учитывать, что ежегодно балансовая стоимость оборудования уменьшается на сумму амортизации.

Расчет амортизации основных средств представлен в таблице 12.

Таблица 12 – Расчет амортизационных платежей

| Оборудование | Количес тво | Цена, руб. | Срок полезного исп-я | Ежемесячная амортизация |

| Пресс-формы | 150 000 | 10 лет | ||

| Экструдер | 400 000 | 20 лет | ||

| Устройство раскатки и формирования листа | 100 000 | 10 лет | ||

| Охлаждающие камеры (в них происходит остывание заготовок) | 600 000 | 15 лет | ||

| Итого | х | 1 700 000 | х |

Помимо прямых затрат следует учитывать косвенные, которые непосредственно связаны с объемом производства. В данном случае это количество потребляемой электроэнергии.

Расчет представлен в таблице 13.

Таблица 13 – Расчет энергозатрат

| Наименование оборудования производственно- складского помещения | количество единиц | Мощность кВт час | Количество часов работы единицы оборудования в сутки | Количество часов работы всего оборудования в сутки | фактическия мощность оборудования, кВт | стоимость энергозатрат в сутки, рубс НДС | стоимость энергозатрат в месяц, руб с НДС |

| Пресс-формы | 12, 0 | 576, 0 | |||||

| Экструдер | 156, 0 | ||||||

| Устройство раскатки и формирования листа | 180, 0 | ||||||

| Охлаждающие камеры (в них происходит остывание заготовок) | 52, 0 | 624, 0 | |||||

| Итого | х |

В таблице 14 приведен расчет производственной мощности. Учитывая производственную мощность устанавливаемого оборудования, выпуск продукции будет ограничен.

Таблица 14 – Производственный план выпуска

| с/с единицы продукции, руб. без НДС | Часовая производительность , шт. | суточная производительность , шт. (6 часов чистого времени работы) | Количество дней работы в месяце | ежемесячная производительность , штук | итого материальных затрат в месяц, руб. без НДС | |

| Сайдинг волна | 22, 52 | |||||

| Блок-хаус | 19, 37 | 37190, 4 | ||||

| Угол внутренний | 38, 07 | 54820, 8 | ||||

| Угол внешний | 87, 37 | 125812, 8 | ||||

| Итого | х |

Планируется переменная загрузка оборудования. Наибольшее количество дней в месяце оборудование будет загружено производством сайдинга волна, в связи с тем, что спрос на нее гораздо выше, чем на иные виды.

Клиентская база уже наработана. Производство ориентировано на строительные магазины Кирова и области.

Для оценки эффективности деятельности организации необходимо рассчитать основные экономические показатели в течение первого года производства. В таблице 15 представлен расчет полной себестоимости с учетом материальных затрат, затрат на энергию и амортизационных отчислений. Наценка составляет 50%. Также был произведен расчет цены товара.

14583 – амортизационные отчисления в месяц. На 1 штуку выпускаемого листа сайдинга затраты составят =14583/7200=2, 03 руб. Аналогичным образом рассчитываются затраты на электроэнергию на 1 лист сайдинга

=96983/7200=0, 67 руб.

Таблица 15 – Расчет полной себестоимости и цены товаров

Таблица 15 – Расчет полной себестоимости и цены товаров

| Продукция | Материальные затраты, руб. | Затраты на э/э в расчете на единицу продукции, руб. | Амортизационн ые отчисления в расчете на единицу продукции, руб. | Общая себестоимость единицы продукции, руб. | Цена единицы продукции без НДС, руб. | Цена единицы продукции с НДС, руб. |

| Сайдинг волна | 47, 44 | 13, 47 | 2, 03 | 62, 94 | 94, 41 | 113, 29 |

| Блок-хаус | 44, 29 | 13, 47 | 2, 03 | 59, 79 | 89, 685 | 107, 62 |

| Угол внутренний | 62, 99 | 13, 17 | 2, 03 | 78, 19 | 117, 285 | 140, 74 |

| Угол внешний | 112, 29 | 13, 47 | 2, 03 | 127, 79 | 191, 685 | 230, 02 |

3. 5 План маркетинга

Анализируя сайдинг ПВХ по матрице Бостонской консалтинговой группы можно сделать вывод, что в текущих условиях, данный вид товара относится к дойным коровам, так как доля рынка стабильна, конкурентов много, но при этом спрос стабильный. В 2020-2021 годах наблюдался всплеск продаж по данному направлению.

При этом необходимо разработать ассортиментную линейку таким образом, чтобы часть в разбивке данного сегмента занимали «звезды». К данному виду можно отнести сайдинг какой-либо уникальной расцветки.

Текущая стратегия будет направлена на захват максимальной доли рынка. При этом необходимо удержание запланированных параметров рентабельности.

Усилия концентрируются на узком сегменте, поэтому необходим захват.

Стратегия должна быть агрессивной.

Ценообразование планируется строить на методе «издержки плюс».

При использовании данного метода цена рассчитывается с помощью прибавления к цене производства и к цене закупки, и хранения материалов и сырья фиксированной дополнительной величины – прибыли. Данный метод ценообразования наиболее широко применяется при формировании цены на товары самого широкого круга отраслей.

Стандартная наценка составляет 50%. Также по итогам продаж первого квартала планируется проведение контрольного среза с целью сегментации товаров по категориям, разработанным Бостонской консалтинговой группы. Из имеющегося ассортимента будут выделены товары «звезды», «собаки»,

«коровы» и «трудные дети».

В дальнейшем планируется проникновение в федеральные сетевые магазины «Петрович» и «Леруа Мерлен». На первом этапе данные магазины не рассматриваются в качестве каналов сбыта, так как неохотно сотрудничают с местными производителями и имеют длинный и строгий чек-лист для

партнеров. В качестве поддержки сбыта планируется поддержка со стороны СМИ (радио «Мария», радио «Дача», местные газеты). Не планируется усиленная рекламная компания, так как, изначально, выбрана сбытовая стратегия, нацеленная на первого покупателя, то есть на оптовика.

Наиболее актуальным в настоящее время является такой вид рекламы, как таргетированная реклама в интернете.

После анализа стоимости таргетированной рекламы Вконтакте было установлено, что стоимость оптимального числа показов составит 25000 рублей. Также планируется размещение таргетированной рекламы в Яндекс- Дзен. Стоимость составляет 22334 руб. Общая стоимость рекламы в месяц составит 25000+22334=47334 руб.

3. 6 Правовое обеспечение деятельности

Так как предприятие будет расширять свою деятельность на текущем оборудовании с небольшой его модернизацией, а также для нового вида продукции не требуется лицензия, то затраты на правовое обеспечение деятельности не предусмотрены.

Сайдинг не является продукцией, подлежащей обязательной сертификации. Новое юридическое лицо создаваться не будет. В связи с этим расходы по данной статье нулевые.

3. 7 Организационный план

В таблице 16 приведен график реализации проекта.

Таблица 16 – График реализации проекта

| Этапы реализации проекта | Месяца | |||||||||

| 04. 2022 | 05. 2022 | 06. 2022 | 07. 2022 | 08. 2022 | 09. 2022 | |||||

| Анализ имеющихся мощностей и площадей |

|

|

| |||||||

| Расчет потребности в сырье |

|

| ||||||||

| Техническая подготовка помещения |

|

|

| |||||||

| Выбор, закуп и установка оборудования |

|

|

|

| ||||||

| Обучение персонала |

|

|

|

| ||||||

| Выбор поставщиков сырья |

|

|

| |||||||

| Заказ сырья |

|

|

| |||||||

| Технический пуск и коррекция работы |

|

|

|

| ||||||

| Проведение контрольных срезов |

|

|

|

| ||||||

Самым длинным и важным этапом в реализации проекта является пробный пуск линии производства сайдинга. На данном этапе планируется устранить все ошибки в настройках оборудования, произвести корректировку расчета потребления сырья, а также оценить качество выпускаемой продукции.

3. 8 Анализ рисков

В таблице 17 приведен план по управлению рисками

Таблица 17 - Примерный план мероприятий по управлению рисками

| Мероприятия | Минимизируемые риски | Исполнитель |

| Создание конкурентоспособности системы мотивации персонала | Зависимость успеха проекта от опытных сотрудников, уход опытных сотрудников | Начальник производства совместно с директором |

| Создание многоуровневой системы коммуникаций, доведение обратной связи в регламентированные сроки | Отсутствие налаженной системы внутреннего контроля | Начальник производства совместно с директором |

| Постоянный мониторинг рынка продукции и конкурентов | Низкий или неподтвержденный спрос на продукцию | Экономист |

| Составление четкого расписания с оставлением «запаса» для форс- мажорных ситуаций | Срыв сроков согласования проектной документации или получения разрешений | Юрист, экономист |

| Привлечение сотрудников компании производителя для установки оборудования | Проблемы с установкой и запуском оборудования | Начальник производства и склада |

| Расчет нескольких сценариев и каналов финансирования | Невозможность привлечения требуемого дополнительного финансирования | Главный бухгалтер, директор |

| Постоянный мониторинг поставщиков | Зависимость от поставщиков | Заместитель директора |

При реализации проекта по выведению нового продукта на рынок использовался классический тип проектного управления, при котором весь процесс был разбит на последовательные этапы.

В проекте принимала участие подрядная организация, занимающаяся разработкой маркетинговых материалов.

Все поставленные задачи решались без нарушения сроков. Это было достигнуто за счет разбивки их на оперативные и тактические с последующим делегированием компетентным сотрудникам.

Начиная с момента инициации проекта, совещания по нему проводились еженедельно с отчетом о проделанной работе и докладом плана на следующую неделю. То есть были намечены еженедельные точки контроля промежуточных результатов.

Каждый этап был четко регламентирован по времени. При планировании учитывалась вероятность возникновения форс-мажорных обстоятельств. Благодаря грамотному управлению и ответственности со стороны подрядчиков, срывов сроков удалось избежать.

Сроки не были нарушены благодаря грамотному управлению и распределению ответственности согласно компетенциям сотрудников.

3. 9 Финансовый план

На основании произведенных расчетов себестоимости производства был составлен план продаж на предстоящий год. В таблице 18 приведен план продаж.

Таблица 18 – План продаж

|

Продукт | С/с единицы, руб. | Наценка, % | Цена с НДС | Продажи по кварталам | Итого в год | |||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |||||

| В натуральном выражении, штук | ||||||||

| Сайдинг волна | 62, 94 | 50% | 113, 29 | |||||

| Блок-хаус | 59, 79 | 50% | 107, 62 | |||||

| Угол внутренний | 78, 19 | 50% | 140, 74 | |||||

| Угол внешний | 127, 79 | 50% | 230, 02 | |||||

| Итого | х | х | х | |||||

| В денежном выражении, руб. | ||||||||

| Сайдинг волна | 62, 94 | 50% | 113, 29 | |||||

| Блок-хаус | 59, 79 | 50% | 107, 62 | |||||

| Угол внутренний | 78, 19 | 50% | 140, 74 | |||||

| Угол внешний | 127, 79 | 50% | 230, 02 | |||||

| Итого | х | х | х | |||||

В течение первого квартала планируется «разгон» и продажи будут чуть ниже, далее планируется выйти на полные обороты и продавать товар со 2 квартала стабильно в размере, не меньшем чем заложено в плане производства.

Расчеты представлены в таблице 19.

Таблица 19 – План доходов и расходов

| Показатели | 1 кв. | 2 кв. | 3 кв. | 4 кв. | Итого |

| 1. Объем продаж в натуральном выражении | |||||

| Сайдинг волна | |||||

| Блок-хаус | |||||

| Угол внутренний | |||||

| Угол внешний | |||||

| 2. Цена единицы продукции, руб. | |||||

| Сайдинг волна | 113, 29 | 113, 29 | 113, 29 | 113, 29 | - |

| Блок-хаус | 107, 62 | 107, 62 | 107, 62 | 107, 62 | - |

| Угол внутренний | 140, 74 | 140, 74 | 140, 74 | 140, 74 | - |

| Угол внешний | 230, 02 | 230, 02 | 230, 02 | 230, 02 | - |

| 3. Выручка от реализации продукции (с НДС) всего, руб. (стр. 1*стр. 2), в том числе |

Окончание таблицы 19

| Сайдинг волна | |||||

| Блок-хаус | |||||

| Угол внутренний | |||||

| Угол внешний | |||||

| 4. Себестоимость проданных товаров, продукции, работ, услуг, руб. | |||||

| 5. Валовая прибыль, руб. | |||||

| 6. Расходы на рекламу, руб. | |||||

| Оплата ежемесячного платежа по кредиту | |||||

| 7. Прибыль от продаж, руб. | |||||

| 8. Прибыль (убыток) до налогообложения, руб. | |||||

| 9. Налог на прибыль, руб. | |||||

| 10. Чистая прибыль, руб. |

Самые большие инвестиции всегда осуществляются в первый год реализации проекта, поэтому необходимо рассчитать потребность в инвестициях и денежный поток в первый год. Далее в ближайшие 2 года не планируется расширение данного направления деятельности в связи с ограниченностью помещения. Для более наглядной оценки расчет представлен в разбивке по кварталам. С первого месяца планируется выход на 100% загрузку оборудования, так как сотрудники уже обучены и работают на аналогичном оборудовании на другой линии.

3. 10 Стратегия финансирования

Для покупки нового оборудования были привлечены заемные средства в виде банковского кредита в размере 1700 000 рублей на срок 18 месяцев. Ставка по кредиту составила 20, 5%. Сумма процентов при погашении по графику составит 289117 рублей, при этом ежемесячный платеж составит 110506 руб. Производство сайдинга при правильной организации процесса является высокомаржинальным видом деятельности, о чем свидетельствует наличие чистой прибыли.

Инвестиции закладываются в размере 1700 тыс. руб. на оборудование и 600 тыс. руб. на оборотные средства

Поэтому прибыль по кварталам будет равномерной. Расчет представлен в таблице 20.

Таблица 20 - Потребность в инвестициях и срок окупаемости, руб.

| Показатели | Предпусков ой период | 1 кв. 2022 | 2 кв. 2022 | 3 кв. | 4 кв. | 1 кв. 2023 | 2 кв. | Итого |

| Чистая прибыль | ||||||||

| Амортизационн ые отчисления | ||||||||

| Инвестиции | - | - | - | - | - | - | - | |

| Денежный поток (стр. 1+стр. 2- стр. 3) | -2300000 | |||||||

| Коэффициент дисконтировани я (1+е)-Ν | 0, 9524 | 0, 9524 | 0, 9524 | 0, 9524 | 0, 9070 | 0, 9070 | - | |

| Дисконтированн ый денежный поток (стр. 4*стр. 5) | -2300000 | - | ||||||

| Дисконтированн ый денежный поток нарастающим итогом | -2300000 | -1762040 | -1052665 | - 343289 | - | |||

| ЧДД | 31201510 руб. | |||||||

| Срок окупаемости | 10 месяцев и 3 дня (3, 48 квартала) | |||||||

Как уже было упомянуто ранее, производство сайдинга из ПВХ является высокомаржинальным видом деятельности. Поэтому при реализации выбранного проекта срок его окупаемости составляет чуть менее одного года.

Ключевым фактором успеха данного проекта является его реализация с минимальными затратами. Большим плюсом является отсутствие дополнительных затрат на подбор персонала и на оплату труда. Планируется расширение ассортимента без увеличения штата персонала. Это будет достигнуто за счет изменения структуры производства, загрузки неиспользуемого оборудования и простаивающих площадей. Таким образом, по итогам проведенных расчетов можно сделать вывод, что производство нового вида продукции на уже имеющихся производственных мощностях АО «Искож» будет очень эффективным, о чем свидетельствует короткий срок окупаемости инвестиций.

Заключение

В ходе выполнения курсовой работы были изучены теоретические аспекты инициации и оценки инвестиционного проекта, представлен комплекс показателей, позволяющий оценить эффективность вложений.

В качестве объекта была выбрана организация АО «Искож». Рассматриваемое предприятие является достаточно большим, основной вид деятельности – производство резинотехнических изделий и изделий из пластмассы.

В ходе исследования была проведена оценка результатов финансово- хозяйственной деятельности за период 2018-2020 гг. В течение исследуемого периода наблюдается стабильная сумма выручки. Также увеличивается стоимость основных средств, что связано с тем, что организация активно занимается модернизацией оборудования.

Для разработки бизнес-плана был выбран бизнес-план по организации производства нового вида продукции. В настоящее время наблюдается резерв по основным средствам. Также имеется установка для работы с ПВХ и виниловыми материалами, большую часть времени она простаивает. Ранее она использовалась для производства отдельных видов продукции, но руководство приняло решение перейти на другой ассортимент.

Для повышения конкурентоспособности предприятия и охвата большей доли рынка было принято решение расширить сайдингом из ПВХ.

В процессе разработки проекта были изучены основные конкуренты предприятия, а также произведен расчет потребности в оборудовании. Далее был представлен производственный план и на его основе был рассчитан финансовый план.

В результате проведенной оценки эффективности проекта было установлено, что срок окупаемости составляет менее одного года. То есть разработанный проект можно считать эффективным.

Список использованных источников

1. Леонтьев В. Е. Инвестиции: учебник и практикум для академического бакалавриата / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. – М.: Издательство Юрайт, 2014. - 455с.

2. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: Учебник / Г. В. Савицкая. – 3-е изд., испр. и доп. – М.: ИНФРА-М, 2011. – 425с.

3. Экономическая оценка инвестиций: Учебник для вузов. – 4-е изд., перераб. и доп. / под ред. М. Римера. – СПб.: Питер, 2011. – 432 с.

4. Федеральный закон РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» федеральный закон: принят Гос. Думой 25. 02. 1999 № 39- ФЗ (ред. от 28. 12. 2013) / Опубликован на Официальном интернет- портале правовой информации http: //www. pravo. gov. ru

5. Голубков, Е. П. Основы маркетинга / Е. П. Голубков. – М.: Финпресс, 2011. –356с

6. Нешитой, А. С. Инвестиции: учебник / А. С. Нешитой. – М.: Дашков и Ко, 2015 – 371 с

7. Орлова, Е. Р. Бизнес – план: методика составления и анализ типовых ошибок / Е. Р. Орлова. – 6-е изд., стер. – Москва: Омега – Л, 2016. – 160 с

8. Либерман, И. А. Управление затратами / И. А. Либерман. – Москва: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ», 2011. – 624с.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|