- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ВВЕДЕНИЕ. ЗАДАНИЕ 1. ЗАДАНИЕ 2.. ЗАДАНИЕ 3.. ВЫВОДЫ. СПИСОК ЛИТЕРАТУРЫ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ЛНР

ГОСУДАРСТВЕННОЕ ОБРАЗОВАНТЕЛЬНОЕ УЧРЕЖЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ ЛНР

«ЛУГАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ИМЕНИ ВЛАДИМИРА ДАЛЯ»

Факультет экономики и бизнеса

Кафедра финансов

ИНДИВИДУАЛЬНАЯ РАБОТА

по дисциплине «ПЛАТЕЖНЫЕ СИСТЕМЫ»

Вариант «20»

| Студентка гр. ФН-18з | Русина Е. В. | |

| подпись, дата | фамилия, инициалы | |

| Руководитель | Черкакая Г. И. | |

| ученая степень, звание | подпись, дата | фамилия, инициалы |

Алчевск 2021

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 3

ЗАДАНИЕ 1. 5

ЗАДАНИЕ 2. 15

ЗАДАНИЕ 3. 22

ВЫВОДЫ.. 30

СПИСОК ЛИТЕРАТУРЫ.. 32

ВВЕДЕНИЕ

1. Движение денежного оборота, опосредующего перемещению национального продукта, происходит в ходе проведения расчетов за товары и услуги, совершения денежных переводов и платежей по различным финансовым обязательствам. В связи с этим для бесперебойного и результативного функционирования отдельных хозяйствующих субъектов и экономики в целом необходима такая организация денежного обращения, в рамках которой отчетливо установлены и соблюдаются права и обязанности участников расчетных операций, действуют единые правила и процедуры и тем самым обеспечивается безопасность и оперативность платежей и переводов денег.

В наличном финансовом обороте окончательность расчета и погашения долга обеспечивается посредством прямой передачи плательщиком получателю денег соответствующего количества официальных денежных знаков, являющихся единственным законным платежным средством на территории данной страны. Так как, расчетные операции наличными деньгами исполняются за пределами банковской системы, их организация со стороны государства во многом сводиться к установлению правил выдачи и приема денежных знаков кассами банков и предприятий. Для обеспечения безналичного денежного оборота необходимо наличие специальной системы расчетов. Безналичные денежные средства совершают передвижение по счетам на основе расчетных и иных документов, что требует формирование системы передачи платежных сообщений, гарантирующей последующий перевод денег

2. Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции, предусмотренные ФЗ «О банках и банковской деятельности».

Современное банковское законодательство России выделяет два вида кредитных организаций: банки и небанковские кредитные организации. Номенклатура услуг, оказываемых небанковскими кредитными организациями своим клиентам, меньше, чем у банков.

Термин НКО не достаточно ясен для понимания, так как содержит в своем определении взаимоисключающие понятия «небанковская» и «кредитная», однако их деятельность по осуществлению расчётов выгодно отличается от аналогичной деятельности банков тем, что является финансово устойчивой и не подвержена классическим банковским рискам. Но, к сожалению, преодолеть негативную окраску термина «небанковские» довольно сложно. При этом, как показывает практика, российская банковская система довольно слаба и подвержена резким колебаниям в экономике. Возможно, следует рассмотреть работу с небанковской кредитной организацией как достойную альтернативу работы с банком.

3. Банковские услуги в настоящий момент являются одним из наиболее востребованных и динамично развивающихся видов деятельности в нашей стране. Многие из оказываемых банками специфических услуг непосредственно связаны с применением телекоммуникационной среды. К таким услугам относятся типичные для банков формы работы:

- безналичные расчеты с использованием пластиковых карт;

- взаимодействия «клиент-банк»;

- межбанковские взаимодействия в России;

- международные клиентские взаимодействия через систему SWIFT и некоторые другие.

S. W. I. F. T - система всемирных межбанковских телекоммуникаций, ускоряющей и облегчающей расчеты между банками.

Сфера электронных банковских систем является предметом исследований и разработок, проводимых различными специалистами - в основном по телекоммуникациям, банковским информационным системам, информационным технологиям различного характера. Потребность в таких разработках ощущается практически в любом банке и затрагивает профессиональную деятельность многих банковских специалистов.

ЗАДАНИЕ 1

Какие меры будет принимать Банк России по развитию платежных услуг в соответствии со «Стратегией развития национальной платежной системы» (от 15 марта 2013 г)?

Появлению национальной системы платежных карт старт был дан принятием Федерального закона от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» (далее — Закон о платежной системе).

Так, в силу ст. 3 Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Закон о Банке России) одной из целей деятельности Банка России признается обеспечение стабильности и развитие национальной платежной системы.

Под национальной платежной системой (НПС) в соответствии со ст. 3 Закона о платежной системе понимается совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации, операторов платежных систем, операторов услуг платежной инфраструктуры (субъекты национальной платежной системы).

Согласно Закону о национальной платежной системе, национальная платежная система России включает регулирование порядка:

— оказания платежных услуг;

— осуществление перевода денежных средств, в том числе, по требованию получателя средств;

— осуществления перевода электронных денежных средств, включая при осуществлении перевода электронных денежных средств.

Ввиду того, что международные платежные системы Visa и MasterCard прекратили обслуживание карт АКБ «Россия» и «Собинбанк» в марте 2014 г. в связи с введением правительством США санкций, то порядка 220 тыс. российских граждан не могли воспользоваться своими электронными средствами платежа. Именно сформировавшаяся ситуация и привела к возобновлению дискуссий о построении национальной платежной системы, которая была бы способна стать независимой от иностранных юрисдикций.

Законодательное закрепление получило определение национальной платежной системы в международном документе 2006 г. Базельского комитета по платежным и расчетным системам международных расчетов «Общее руководство по развитию национальной платежной системы», в котором элементами национальной платежной системы признаются:

— платежные инструменты, используемые для инициирования и перевода денежных средств со счетов плательщиков на счета получателей в финансовых учреждениях;

— платежные инфраструктуры операционных, клиринговых и расчетных систем, а также их операторов;

— финансовые учреждения, предоставляющие счета для осуществления платежей, платежные инструменты и услуги потребителям;

— нормативные правовые акты, стандарты, правила и процедуры, установленные компетентными органами, которые определяют и регулируют механизм перевода платежей и порядок функционирования рынков платежных услуг.

15 марта 2013 г. Советом директоров Банка России была одобрена Стратегия развития национальной платежной системы (далее — Стратегия развития НПС), в которой были закреплены основные направления развития НПС. В соответствии с п. 1 Стратегии развития НПС, национальная платежная система играет ключевую роль в экономике страны, обеспечивая перевод денежных средств, в том числе при реализации единой государственной денежно-кредитной политики.

Целью развития национальной платежной системы является обеспечение эффективного и надежного функционирования субъектов НПС для удовлетворения текущих и перспективных потребностей национальной экономики в платежных услугах, в том числе для реализации денежно-кредитной политики, обеспечения финансовой стабильности, повышения качества, доступности и безопасности платежных услуг (п. 4 Стратегии развития НПС).

В Стратегии развития НПС провозглашены следующие направления развития национальной платежной системы:

а) совершенствование регулирования и правоприменения в НПС;

б) развитие платежных услуг;

в) развитие платежных систем и платежной инфраструктуры;

г) повышение консультативной и координирующей роли Банка России в НПС;

д) развитие национальной и международной интеграции.

По задумке авторов стратегии НПС должна способствовать:

— широкому внедрению инновационных платежных технологий, в том числе и применением бесконтактных платежных карт, мобильных устройств, и иных решений, расширяющих географию оказания платежных услуг и снижающих их;

— расширению сферы применения электронных средств платежа, в частности, для оплаты государственных и муниципальных услуг;

— повышению безопасности электронных платежей, защите от мошенничества и снижение рисков нарушения защиты информации;

— повышению доступности для населения и хозяйствующих субъектов информации об условиях оказания платежных услуг, в том числе о тарифах на платежные услуги;

— совершенствованию защиты прав потребителей банковских, в том числе платежных, услуг, развитие в РФ внесудебного урегулирования споров между участниками и потребителями рынка платежных услуг;

— повышению финансовой грамотности населения в части пользования платежными услугами;

— содействию созданию единой национальной инфраструктуры, обеспечивающей обмен платежными и иными финансовыми сообщениями в НПС;

— содействию эффективному взаимодействию заинтересованных органов государственной власти РФ и операторов услуг платежной инфраструктуры в целях расширения возможностей совершения в безналичном порядке платежей, направляемых в бюджет физическими лицами, а также получения денежных средств по бюджетным;

— поддержке экономически значимых инициатив субъектов НПС по продвижению платежных услуг, оказываемых российскими платежными системами за пределами Российской Федерации;

— участию в реализации мероприятий по созданию международного финансового центра в РФ в части формирования платежной инфраструктуры, а также деятельности по включению российского рубля в число расчетных валют системы «Непрерывного взаимосвязанного расчета».

Стратегия развития НПС была принята в 2013 г., т. е. до событий 2014г,, ввиду чего она ориентирована на международные инструменты платежной деятельности, Большая часть операций, осуществляемых посредством применения банковских карт на территории Российской Федерации являются внутригосударственными и для их реализации не требуется прибегать к помощи международных платежных систем.

Задачи, стоящие перед государством и обществом при переходе на использование национальной платежной системы:

1) обеспечение безопасности национальной платежной системы от внешнего воздействия, не допустить утечку информации о движении денежных средств через международные платежные системы;

2) создать условия для финансовой независимости от услуг международных платежных системам иностранных компаний; и направление дохода от пользования НПС внутрь государства;

3) укрепление доверия граждан Российской Федерации к НПС РФ и внедрение ее в другие траны.

В процессе реализации поставленных задач, государство должно учитывать первоочередный ориентир национальной платежной системы на нужны граждан России. В свою очередь, Банк России реализуя собственную платежную систему, как основу национальной платежной системы, посредством которой реализуется денежно-кредитная и бюджетная политика в РФ, наделен соответствующими полномочиями в сфере надзора и наблюдения за платежной системой в целях поддержания ее стабильности и развития.

При этом, под надзором национальной платежной системы понимается деятельность Банка России по контролю за соблюдением операторами по переводу денежных средств, являющимися кредитными организациями, операторами платежных систем, операторами услуг платежной инфраструктуры требований Федерального закона и принимаемых в соответствии с ним нормативных актов Банка России, а наблюдение рассматривается как деятельность Банка России по совершенствованию операторами по переводу денежных средств, операторами платежных систем, операторами услуг платежной инфраструктуры, другими субъектами национальной платежной системы своей деятельности и оказываемых ими услуг, а также по развитию платежных систем, платежной инфраструктуры на основе рекомендаций Банка России (п. п. 2 и 5 ст. 31 Закона о платежной системе).

Платежная система Банка России уникальна по сравнению с платежными системами других операторов ввиду того, что:

— большинство межбанковских расчетов осуществляется с использованием корреспондентских счетов, открываемых в Банке России. Денежные средства аккумулируются на этих счетах, тем самым, позволяя гарантировать исполнение расчетных обязательств и приводя к снижению рисков платежных систем;

— стабильность платежной системы определяется ее способностью оперативно распределять денежные суммы, что приводит к ускорению оборота денежных средств в денежно-кредитной системе;

— дополнительные услуги, предоставляемые национальной платежной системой, такие как: услуги клиринга, процессинговые услуги и др. создают благоприятные условия для частных платежных систем;

— Банк России обеспечивает удовлетворение публичных интересов.

В рамках реализации НПС получила развитие национальная система платежных карт. В доктрине можно встретить следующее высказывание, что «наличие развитой национальной системы платежных карт — это важный показатель соответствующего уровня развития экономики и финансовой системы и гарантии бесперебойности операций».

Перед Национальной системой платежных карт (далее — НСПК) стоит решение важных общегосударственных задач, которые сводятся к:

— созданию операционно-клирингового центра по обработке внутрироссийских операций по картам международных платежных систем. Именно создание национальной операционнонезависимой платформы позволит обрабатывать внутрироссийские операции по картам международных платежных систем на территории России, а не за границей, как это было предусмотрено ранее;

— выпуску и продвижению национальной платежной карты «Мир», которая позволит гарантировать развитие национальных платежных сервисов и даст возможность гражданам России получать услуги по картам на территории страны вне зависимости от внешних факторов.

Создание НСПК призвано обеспечить надежность, удобство и доступность платежных карт, а также других электронных средств платежа, предоставляемых клиентам участниками НСПК.

Развитие АО «НСПК» предусмотрено в три этапа, перед каждым из которых стоят определенные задачи:

— в рамках первого этапа (до 31 марта 2015 года) была создана национальная операци-онно-независимая платформа для обработки внутрироссийских транзакций с использованием национальных и международных платежных карт. Организовано взаимодействие между участниками рынка платежных услуг через операционный платежный и клиринговый центр (ОПКЦ) НСПК по картам международных платежных систем;

— на втором этапе (апрель — декабрь 2015 года) заложена реализация комплекса мероприятий, направленных на запуск и развитие национальных платежных инструментов;

— третий этап (2016 — 2018 годы) предусматривает мероприятия по насыщению продуктовой линейки НСПК актуальными платежными продуктами и сервисами, их продвижению и развитию на территории России, а также по продвижению национальных платежных карт и иных электронных средств платежа и НСПК за пределами России. Предполагается, что охват национальными платежными инструментами клиентов банков, получающих за счет средств бюджетов бюджетной системы Российской Федерации, государственных внебюджетных фондов заработной платы, пенсий, социальных пособий, стипендий и денежного довольствия военнослужащих составит не менее 85 %.

Запуск национального платежного инструмента был осуществлен с появлением платежной карты «Мир», которую выпустили в декабре 2015 года семь банков — участников пилотного проекта. В настоящее время банки приступили к выпуску и обслуживанию карт «Мир» в своих терминальных и банкоматных сетях. В платежную систему «Мир» на сегодняшний день входят 147 банков.

В соответствии с Законом о платежной системе Национальным финансовым советом Банка России была разработана Стратегия развития национальной системы платежных карт (далее — Стратегия развития НСПК), реализация которой осуществляется оператором НСПК во взаимодействии с Банком России, заинтересованными органами государственной власти Российской Федерации и профессиональными объединениями участников рынка розничных платежных услуг.

В основе Стратегии развития НСПК заложены цели развития этой системы, которые направлены на:

— обеспечение эффективного, бесперебойного и доступного оказания услуг по переводу денежных средств в Российской Федерации с использованием национальных и международных платежных инструментов в условиях конкуренции с существующими платежными системами;

— повышение доверия пользователей к безналичным расчетам.

Достижение заявленных целей возможно путем реализации следующих функций НСПК:

— осуществления переводов денежных средств с использованием национальных платежных инструментов;

— оказания услуг платежной инфраструктуры по осуществляемым на территории Российской Федерации переводам денежных средств с использованием международных платежных карт.

По состоянию на 01. 01. 2021 г. (по данным официального сайта Национальной системы платежных карт «Мир»), количество российских банков, работающих с системой составляет более 300. Десять стран принимают карты «Мир»: Турция, Вьетнам, Армения, Беларусь, Узбекистан, Кыргызстан, Таджикистан, Казахстан, Южная Осетия, Абхазия.

На 01. 01. 2021 банками выпущено порядка 95 миллионов карт «Мир» (на 30% больше, чем на 01. 01. 2020), что составило 30, 6% от общероссийской эмиссии платежных карт. Держатели карт «Мир» совершили 13, 6 миллиарда операций на сумму 24, 2 триллиона рублей, что больше в 1, 5 раза по количеству и в 1, 4 раза по объему, чем в 2019 году. Таким образом, достигнут новый уровень показателей использования карт «Мир».

Если еще в 2017 году в сегменте платежных систем на долю платежной системы «Visa» приходилось более 45% рынка, на систему «MasterCard» более 40%, на долю «Мир» всего 8%, то по итогам 2018 соотношение резко изменилось, что говорит о быстром росте НСПК. За первое полугодие 2020 года жители РФ совершили свыше 1 миллиарда межбанковских операций по картам «Мир». По сравнению с аналогичным периодом прошлого года это число выросло больше, чем в два раза.

Доля активных карт Visa у населения за год (с 1 января 2018 года по 1 января 2019 года) снизилась с 45 до 39, 5%, а Mastercard — с 42 до 36%. Снижение долей международных платежных систем происходит на фоне удвоения доли активных карт «Мир» по следующим причинам:

- независимость от иностранных платежных систем и политической обстановки в мире. Все части технической и коммуникационной системы не подвержены санкциям;

- бесплатный выпуск карты, низкие тарифы на обслуживание и безопасность оплаты;

- маркетинговая активность карт. Для привлечения клиентов к использованию карт «Мир» заключено более 200 договоров с магазинами-партнерами;

- бесконтактная эмиссия и эквайринг с пластиковой карты и со смартфона. В 2019 году держателям карты «Мир» стало доступно приложение MirPay для бесконтактной оплаты по картам с использованием системы NFC;

- безопасность, основанная на технологии программы MirAccept 2. 0, разработанной специалистами РФ.

Несмотря на преимущества карт «Мир», существуют еще довольно много недостатков, которые активно преодолеваются в настоящее время. Главный минус карт «Мир» состоит в том, что они практически не работают за пределами России. Обычная карта НСПК действует только на территории России и Армении. Для поездок за рубеж разрабатываются проекты кобейджинговых карт «Мир». Она обслуживается двумя платежными системами по договору, заключенному между этими платежными системами.

В стадии активной разработки находятся проекты с другими странами, являющиеся популярными в качестве туристических направлений у россиян. Например, национальная платежная корпорация Вьетнама (NAPAS) и российская НСПК уже подписали соглашение о сотрудничестве в целях развития и укрепления стратегических взаимоотношений между национальными платежными системами двух стран в 2019 году. Но и в этом есть и свои минусы: небольшие лимиты на снятие наличных денег и на транзакции.

В дальнейшей перспективе планируется развитие платежной системы в станах Евразийского экономического союза. Это позволит гражданам совершать трансграничные операции с использованием платежных карт.

Сотрудничество с ОПКЦ НСПК осуществляется на основании договора, заключаемого между оператором платежной системы международных платежных карт, организацией, оказывающей услуги ОПКЦ НСПК, и расчетным центром.

Такое соглашение, например подписано между ООО «МастерКард» и АО «НСПК», в рамках которого организационные услуги и услуги платежного клиринга по операциям внутри страны по картам MasterCard будут переведены в процессинговый центр Национальной системы платежных карт.

Эти действия направлены, в первую очередь, чтобы гарантировать внутренние платежи от воздействия на них внешнеполитических условий, с которыми нам приходится сталкиваться в последние годы. Из чего следует, что НСПК и созданная на ее базе платежная система «Мир» способствуют решению стратегических задач, направленных на обеспечение национальной безопасности Российской Федерации.

Видный ученый науки финансового права А. И. Худяков писал: «Нет необходимости доказывать, какую важную роль в жизни любой страны играют финансы. . Разлад финансовой системы — не только следствие болезни экономики, но и, как правило, одна из ее причин». В развитие этой глубокой мысли можно говорить о том, что стабильность и защита национальной экономики нашего государства прежде всего зависит от эффективного регулирования вопросов денежного обращения и его институте — национальной платежной системы.

ЗАДАНИЕ 2.

Расчетные небанковские кредитные организации (НКО), лицензия, функции и операции.

В настоящее время небанковские кредитные организации (НКО) стали играть значительную роль в отдельных сегментах банковского бизнеса, выполняя отдельные банковские операции. Российская и зарубежная практика по-разному понимает критерии включения их в банковскую либо парабанковскую системы. Однако, авторы в своем исследовании исходят из того, что к небанковским кредитным организациям относятся те организации, которые выполняют отдельные банковские операции. Таким образом, кредитные организации небанковского типа способны дополнять и в отдельных случаях заменять банки].

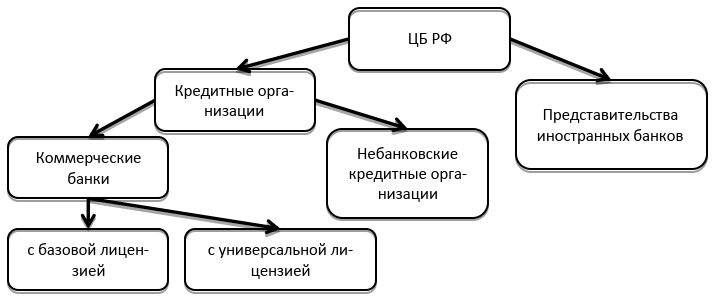

Возникновение НКО в России произошло одновременно со становлением банковской системы нового рыночного типа в начале девяностых годов XX в. и было обусловлено потребностью экономики в новых платежных и расчетных услугах. В настоящее время НКО наравне с банками являются полноправными членами банковской системы, выполняя согласно законодательству, ограниченный перечень банковских операций. В соответствии со ст. 2 Федерального закона № 395-1 «О банках и банковской деятельности», банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков. В настоящее время банковская система России может быть представлена в следующем виде (рис. 1).

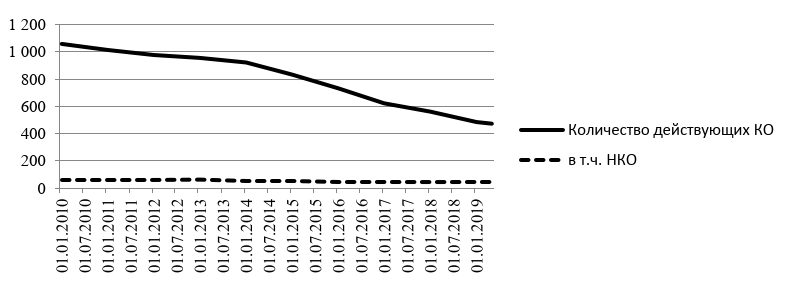

Количественные характеристики развития банковской системы (рис. 2) свидетельствуют о многократном превышении числа банков над небанковскими кредитными организациями, что, однако, не мешает последним развиваться и осваивать новые виды банковских операций.

Рост количества небанковских кредитных организаций в 2010-2012 годы был обусловлен принятием закона «О национальной платежной системе» и преобразованием части сетевых платежных систем с целью введения их функционирования в правовое поле. Сетевые платежные системы, по сути, обслуживали значительный сегмент платежной системы, обеспечивая функционирование сетевых денег и оставаясь вне регулирования Банка России. Дальнейшее снижение количества НКО соответствует общим тенденциям в банковском секторе, происходит уход с рынка неконкурентных и недобросовестных кредитных организаций.

Рис. 1. Банковская система Российской Федерации

Рис. 2. Действующие кредитные организации в России 2010-2019 гг.,

Часть авторов относит финансовые организации, способные выполнять отдельные банковские функции к парабанковской системе. Парабаковская система образована специализированными кредитно-финансовыми и почтово-сберегательными институтами, ориентированными на выполнение круга финансовых услуг или обслуживание определённого типа клиентуры (ломбарды, страховые и инвестиционные компании, лизинговые, факторинговые фирмы, негосударственные пенсионные фонды, клиринговые палаты).

Существуют две объективные причины, по которым небанковские кредитные организации не могут быть отнесены к парабанковской системе в качестве основных её участников: 1. У небанковских кредитных организаций, в отличие от небанковских кредитно-финансовых институтов, имеется лицензия Банка России на осуществление банковских операций. 2. Функции небанковских кредитных организаций ограничены банковскими функциями.

Кредитные организации подлежат государственной регистрации в соответствии с Федеральным законом " О государственной регистрации юридических лиц и индивидуальных предпринимателей" с учетом установленного настоящим Федеральным законом специального порядка государственной регистрации кредитных организаций.

Решение о государственной регистрации кредитной организации принимается Банком России. Внесение в единый государственный реестр юридических лиц сведений о создании, реорганизации и ликвидации кредитных организаций осуществляется уполномоченным регистрирующим органом на основании решения Банка России.

Банк России ведет Книгу государственной регистрации кредитных организаций в порядке, установленном федеральными.

За государственную регистрацию кредитных организаций взимается государственная пошлина в порядке и в размерах, которые установлены законодательством Российской Федерации.

Кредитная организация обязана информировать Банк России об изменении сведений, указанных в пункте 1 статьи 5 Федерального закона " О государственной регистрации юридических лиц и индивидуальных предпринимателей", за исключением сведений о полученных лицензиях, в течение трех дней с момента таких изменений. Банк России не позднее одного рабочего дня со дня поступления соответствующей информации от кредитной организации сообщает об этом в уполномоченный регистрирующий орган, который вносит в единый государственный реестр юридических лиц запись об изменении сведений о кредитной организации.

Лицензия на осуществление банковских операций кредитной организации выдается после ее государственной регистрации в порядке, установленном настоящим Федеральным. Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия.

Лицензии, выдаваемые Банком России, учитываются в реестре выданных лицензий на осуществление банковских операций.

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

Осуществление юридическим лицом банковских операций без лицензии влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратном размере этой суммы в федеральный бюджет. Банк России вправе предъявить в арбитражный суд иск о ликвидации такого юридического лица.

Кредитная организация имеет право осуществлять банковские операции с момента получения лицензии, выданной Банком России.

Для государственной регистрации и получения лицензии на осуществление банковских операций в Банк России представляются:

1) заявление с ходатайством о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций;

2) учредительный договор;

3) устав;

4) бизнес-план, утвержденный собранием учредителей, протокол собрания учредителей, с решением об утверждении устава, а также кандидатур для назначения руководителя и главного бухгалтера кредитной организации;

5) документы об уплате государственной пошлины за государственную регистрацию и за предоставление лицензии на осуществление банковских операций;

6) копии документов о государственной регистрации учредителей - юридических лиц, аудиторские заключения о достоверности их финансовой отчетности, подтверждения налоговыми органами отсутствия непогашенных обязательств перед бюджетом за последние три года;

7) документы, подтверждающие источники происхождения средств, вносимых учредителями в уставный капитал;

8) анкеты кандидатов на руководящие должности;

НКО вправе осуществлять следующие банковские операции:

- открытие и ведение банковских счетов юридических лиц;

- осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

- куплю-продажу иностранной валюты в безналичной форме;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (кроме почтовых переводов).

НКО могут осуществлять деятельность на рынке ценных бумаг в соответствии со статьей 6 Федерального закона " О банках и банковской деятельности".

НКО не вправе осуществлять следующие банковские операции:

- привлечение вкладов физических и юридических лиц во вклады;

- открытие и ведение банковских счетов физических лиц;

- осуществление расчетов по поручению;

- куплю-продажу иностранной валюты в наличной форме;

- привлечение во вклады и размещение драгоценных металлов;

- выдачу банковских гарантий.

В настоящее время Банк России установил допустимые сочетания банковских операций для четырех видов небанковских кредитных организаций: расчетные НКО, платежные НКО, депозитно - кредитные НКО, централъный контрагент.

1. Расчетные НКО. Эти организации ведут деятельность по обслуживанию юридических лиц и индивидуальных предпринимателей, а, кроме того, могут торговать ценными бумагами на фондовом рынке и осуществлять покупки и продажи валюты.

2. Платежные НКО. Эти организации имеют значительно более узкий спектр полномочий – они лишь оказывают услуги перевода средств без открытия счета, следовательно, основная обязанность ПНКО – обеспечить безопасность таких переводов.

3. Небанковские депозитно-кредитные организации. Эти организации обладают полномочиями привлекать средства клиента во вклады, покупать и продавать иностранную валюту (но только в безналичной форме), вести деятельность на фондовом рынке. В то же время НДКО запрещено заниматься инкассацией и обслуживанием кассы.

4. НКО - центральный контрагент. Суть деятельности центрального контрагента заключается в том, что он берет на себя риски по заключаемым участниками в ходе биржевых торгов сделкам, выступая посредником между сторонами.

Самая крупная и самая известная РНКО в банковской системе РФ – это НКО ЗАО НРД («Национальный расчетный депозитарий»), выполняющая функции центрального депозитария России, обслуживающая биржевые и внебиржевые сделки с ценными бумагами, предоставляя расчетно-депозитарные услуги. Платежных НКО совсем немного в банковской системе РФ. Что касается депозитно-кредитных НКО, то сейчас их нет.

На современном этапе развития можно выделить следующие проблемы развития небанковских кредитных организаций:

- отсутствие отдельного закона, который бы регулировал деятельность только небанковских кредитных организаций;

- отсутствие четких критериев отнесения организации к небанковским кредитным организациям;

- проблема трансформации отдельных видов финансово-кредитных организаций в небанковские кредитные организации;

- нехватка необходимых финансовых ресурсов у небанковских кредитных организаций, необходимых для соответствия требованиям законодательства по уставному капиталу и прочим;

- проблема контроля за деятельностью НКО в сфере платежных электронных систем.

К перспективам развития небанковских кредитных организаций в кр дитной системе и экономике России можно отнести следующие:

- сокращение числа НКО;

- перевод не соответствующих требованиям законодательства банков в небанковские кредитные организации;

- ужесточение требований Банка России к небанковским кредитным организациям в целом;

- ужесточение требований к НКО в сфере платежных электронных систем.

ЗАДАНИЕ 3.

История появления и деятельность SWIFT в России, перспективы развития.

Службам обмена мгновенными сообщениями СВИФТ доверяют и используют более чем 11000 финансовых учреждений в более чем 200 странах и территориях по всему миру. Обеспечение надежных, безопасных и эффективных служб обмена мгновенными сообщениями для пользователей СВИФТ является основой глобальной финансовой коммуникации.

С момента своего создания СВИФТ играет ведущую роль в области стандартизации, лежащей в основе глобального финансового обмена сообщениями и его автоматизации. Использование стандартизированных сообщений и справочных данных обеспечивает обмен данными между учреждениями, облегчая автоматизацию, снижая затраты и риски. Через SWIFT, банки, инвестиционные институты, центральные банки, рыночная инфраструктура и корпоративные клиенты, могут соединяться друг с другом для обмена структурированными электронными сообщениями, что способствует выполнению общих бизнес-процессов, таких как платежи, заключение сделок.

SWIFT стремится к конфиденциальности, целостности и доступности своих услуг обмена сообщениями. У данной системы есть контроль и процедуры для защиты данных сообщений от несанкционированного доступа; чтобы помочь обеспечить точность, полноту и достоверность сообщений и их доставки; и обеспечить требования доступности услуг удовлетворяются.

СВИФТ был основан в 1970-е годы, на основе идеи создания глобальной службы финансового обмена сообщениями, а также общим языком для международного финансового обмена сообщениями.

В 1973 году 239 банков из 15 стран собрались вместе для решения общей проблемы: общение с помощью трансграничных платежей. Банки сформировали совместную программу, Общества Всемирных Межбанковских Финансовых Телекоммуникаций, со штаб-квартирой в Бельгии. СВИФТ начал функционировать в 1977 году, заменив технологию Телекса, которая была широко используемой, и быстро стал надежным, доверенным глобальным партнером для учреждений по всему миру. Основными услугами были: платформа для обмена сообщениями, компьютерная система для проверки и маршрутизации сообщений, набор стандартов сообщений. Эти стандарты были разработаны для обеспечения общего понимания информации для различных языковых групп и разрешить цельную, автоматизированную передачу, прием и обработку сообщений, которыми обмениваются пользователи.

80-е годы характеризовались быстрым расширением пользователей, трафика и стран. В 1980 году в Гонконге и Сингапуре началась работа в реальном времени, а к 1983 году более 1000 пользователей из 52 стран сталипользователями услуг SWIFT. Подключение центральных банков в 1983 году усилило позиции Свифт. В 1987 году СВИФТ вышел на рынок ценных бумаг.

Параллельно произошел запуск целого ряда дополнительных услуг. К концу десятилетия, СВИФТ достигл новых ставок доступности записи FIN на 99, 98% и получило признание за высокую надежность. С рассветом Интернета и последующим быстрым технологическим изменениям, СВИФТ дополнительно усиливает акцент на безопасности, чтобы обеспечить максимальную достоверность и надежность для пользователей.

С запуском интерфейсных систем UNIX и новой возможности обработки информации в 1993 году СВИФТ продолжил повышать эффективность в бэк-офисных операциях. К концу 90-х годов СВИФТ снизил цены для своих пользователей, провел улучшение уровней автоматизации в финансовом секторе и был хорошо подготовлен к введению евро и Y2K.

К 2009 году SWIFT зарекомендовав себя в качестве глобальной основой финансовой индустрии. SWIFT представил SWIFTNet, в нем были разработаны новые онлайн-сервисы, запущен Innotribe. SWIFT вступил в региональные интеграционные проекты, такие как SEPA и TARGET2 в Европе, а также открыли офисы в Бразилии, Мумбаи, Дубае и Йоханнесбурге.

В каждой стране, в которой развертывается система SWIFT, общество создает, согласно уставу SWIFT, Национальную группу членов S. W. I. F. T. и Группу пользователей S. W. I. F. T., объединяющую всех пользователей сети. В декабре 1989 года Внешэкономбанк стал первым финансовым институтом на территории бывшего СССР, подключившимся к SWIFT. К 1992 году членами SWIFT в России стали еще три банка, а затем началось активное подключение российских пользователей. В Российской Федерации организацией, представляющей интересы обеих групп и действующей от их имени, является Российская Национальная Ассоциация SWIFT (РОССВИФТ ), которая была создана в мае 1994 года. Она представляет собой негосударственную, некоммерческую организацию, объединяющую всех пользователей SWIFT на территории Российской Федерации. Кризис 1998 года несколько снизил темпы вовлечения российских кредитных учреждений в SWIFT, тем не менее, с 1999 года количество российских пользователей неуклонно увеличивается.

За 2005 год в России в SWIFT вступило 52 новых пользователя. В то же время 16 организаций было деактивировано в связи с утратой лицензии. По состоянию на 7 марта 2006 года Российская Федерация представлена в SWIFT 459 кредитными, финансовыми организациями и корпорациями.

На 1 января 2021 года в Российской Федерации к SWIFT был подключен 291 пользователь – ведущие кредитные и финансовые учреждения и корпорации. В течение 2019 и 2020 годов в России в SWIFT были приняты 4 новых пользователя. В тот же период в связи с реорганизацией и отзывом Банком России лицензий на осуществление банковских операций из числа пользователей было исключено 62 организации. Пользователи SWIFT работают в 48 городах по всей территории России (наибольшее количество сосредоточено в Москве, на втором месте – Санкт-Петербург, далее следуют Казань и Владивосток).

Глобальный трафик SWIFT (сообщения FIN) составил более 9 млрд. сообщений, а количество сообщений, отправленных российскими пользователями, составило 143 млн. В общем объеме мирового трафика Россия сохранила за собой 13 место. Наибольший вес в структуре трафика сообщений, отправляемых российскими пользователями, по-прежнему, занимают платежи (включая межбанковские и клиентские платежи, а также выписки, отчеты о статусе и др. ). На их долю приходится 87, 4%, и по этому показателю Россия занимает 6-е место в мире.

РОССВИФТ является членом Европейского SWIFТ Альянса, объединяющего 20 стран внутри SWIFТ, на долю которых приходится 25% мирового трафика. Членство в этом объединении дает России возможность влиять на принятие тех или иных решений в Совете Директоров SWIFТ от имени российских банков - членов SWIFТ. РОССВИФТ представляет кандидатуры в Совет Директоров SWIFТ, а также специалистов для деятельности в рабочих группах и других органах SWIFT

РОССВИФТ является членом Ассоциации Российских Банков (АРБ), Ассоциации " Россия". РОССВИФТ является одним из учредителей Некоммерческого партнерства " Стандарты электронного обмена информацией", основной задачей которого является создание и продвижение бизнес - стандартов электронного взаимодействия между участниками различных рынков и отраслей. В июне 2005 года Ассоциация вступила в Торговопромышленную палату.

Высшим органом Ассоциации является Общее собрание. В перерывах между Собраниями руководство Ассоциацией осуществляется Комитетом. Комитет избирается Собранием из числа членов Ассоциации в соответствии с утвержденными Собранием принципами. Комитет возглавляет Председатель Комитета РОССВИФТ. Текущее управление деятельностью Ассоциации осуществляет Исполнительная дирекция.

Основные направления деятельности Ассоциации:

- Координация деятельности российских пользователей S. W. I. F. T. и оказание им правовой, организационной, консультативной и иной помощи; защита их прав и интересов в государственных органах Российской Федерации, оказание им помощи в целях повышения эффективности их деятельности;

- Осуществление сотрудничества с Советом Директоров и Администрацией S. W. I. F. T. по вопросам планирования и развития S. W. I. F. T. в Российской Федерации; проверка соответствия российских пользователей критериям, выработанным Ассоциацией, исходя из решений Совета Директоров и Администрации S. W. I. F. T.;

- Представление от имени российских финансовых организаций-членов S. W. I. F. T. кандидатуры в Совет Директоров S. W. I. F. T., а также рекомендация специалистов для работы в Рабочих группах и других органах S. W. I. F. T.;

- Информирование российских пользователей S. W. I. F. T. о решениях органов власти и управления, налоговых органов и прочих организаций по вопросам, имеющим отношение к деятельности S. W. I. F. T. в Российской Федерации;

- Формирование рабочих групп для решения конкретных задач Ассоциации в интересах её членов; руководство деятельностью Группы пользователей S. W. I. F. T. Российской Федерации, обеспечение деятельности Групп пользователей интерфейсов и рабочих групп по разработке стандартов;

- Осуществление ввоза на территорию Российской Федерации криптографического оборудования для подключения к сети S. W. I. F. T. и организация замены неисправного оборудования; Сотрудничество с компаниями - разработчиками программного обеспечения, в результате чего, например, ведущие российские разработчики смогли сертифицировать некоторые из своих продуктов в SWIFТ.

- Организация обучения персонала и подготовка документации, включая рекомендации по использованию сети S. W. I. F. T. для осуществления рублевых платежей и перевод Руководства пользователей S. W. I. F. T. на русский язык;

- Организация собраний, конференций, семинаров, участие в проведении выставок.

В настоящее время в России насчитывается достаточно большое количество пользователей S. W. I. F. T. Эти организации имеют программные и аппаратные комплексы S. W. I. F. T., которые могут встраиваться во внутрибанковские операционные системы и использоваться для обмена внутренними и международными сообщениями, создавая таким образом «единое окно» для всех потоков сообщений. Расчеты с использованием SWIFT. представлены в четырех направлениях:

- расчеты через платежную сеть Банка России,

- расчеты через корреспондентские счета кредитных организаций.

- межфилиальные расчеты,

- расчеты через SWIFT с крупными корпоративными клиентами.

Серьезному прогрессу в области внутренних переводов способствовало принятие летом 1995 г. «Рекомендаций по формированию рублевых сообщений» для сети SWIFT. Российские банки таким образом получили возможность активно использовать сеть для проведения внутренних расчетов.

Каждые пять лет SWIFT составляет свой главный стратегический документ – Концепцию развития, где прописывает основные цели и задачи Сообщества на предстоящую перспективу. Первая концепция развития SWIFT в России была утверждена в 2002 году и фокусировалась на продвижении продуктов и услуг SWIFT на российском финансовом рынке, а также на росте трафика и увеличении пользователей SWIFT.

Концепция 2007-2010 продолжила развитие целей, заложенных в предыдущем документе, и обозначила ключевые проекты, необходимые российским пользователям, а также практические способы их внедрения. Особое внимание было уделено повышению эффективности взаимодействия SWIFT и российских пользователей в лице РОССВИФТ. Следующая концепция 2010 года также фокусировалась на наращивании присутствия России в SWIFT, добавились продвижение стандартов и инфраструктуры SWIFT для развития национальной платежной системы, развитие фондового рынка, а также содействие интеграции российских пользователей SWIFT в мировую финансовую систему и обеспечению конвертируемости рубля.

В концепции 2015 года основными целями стали локализация, содействие в создании МФЦ, а также вхождение представителя от России в Совет Директоров SWIFT. Текущая концепция 2020 года нацелена на развитие четырех основных направлений: инфраструктура передачи финансовых сообщений, рыночные инфраструктуры, комплаенс и новые технологии.

Как и в предыдущих концепциях, ориентиром является развитие SWIFT в нашей стране, однако, в отличие от прошлых периодов развития РОССВИФТ, предполагается переход от модели использования услуг SWIFT к модели влияния, в том числе через участие представителя России в Совете Директоров SWIFT.

Одним из основных успехов реализации Концепции по модели влияния в 2019-2020 годах можно назвать участие России в глобальной консультационной группе SWIFT по разработке и развитию платформы (User Advisory Group). Кроме того, нужно отметить лидирующие позиции России по выполнению требований CSP, участие в развитии стандартов, включая ISO 20022, в рамках международных рабочих групп (CBPR+), а также инициативное предложение требований российских практик для внесения в стандарты SWIFT, ISO, отраслевые и федеральные стандарты Российской федерации.

В настоящее время помимо SWIFT российские финансовые и кредитные организации используют для обмена финансовыми сообщениями собственные телекоммуникационные системы и Telex. Но применение SWIFT более рентабельно, чем использование Telex или собственных инфраструктур.

Ввиду усиления экономических санкций в отношении Российской Федерации зависимость банковской системы от сети SWIFT представляет серьезную проблему, поэтому предпринята попытка создания аналогичных систем передачи финансовых сообщений. Раскрыты основные принципы работы сети SWIFT в России. В результате выявлены основные преимущества использования SWIFT-безопасность, скорость проведения операций, возможность расчетов онлайн. Также форматы и правила передачи финансовой информации закреплены международными стандартами. SWIFT гарантирует высокий уровень защиты сообщений за счет многоуровневой комбинации методов защиты. Недостатком SWIFT является стоимость для вступления в систему. Расходы финансовых институтов по вступлению в SWIFT составляют 160-200 тысяч долларов, что проблематично для небольших банков.

Альтернативой SWIFT является российская система передачи финансовых сообщений Банка России (СПФС), которая функционирует на базе информационно телекоммуникационной системы Банка России. СПФС создана с целью обеспечения гарантированного и бесперебойного предоставления услуг по передаче электронных сообщений по финансовым операциям, снижению рисков, влияющих на безопасность и конфиденциальность оказания услуг по передаче финансовых сообщений в России.

Альтернативой SWIFT можно считать платежную систему ED501. Сейчас она применяется только для обмена сообщениями с Банком России.

Из-за опасности отключения российских банков от системы SWIFT с декабря 2014 г. Банк России стал оказывать услуги, аналогичные услугам SWIFT, кредитным организациям в новой системе банковских переводов на российской платформе CyberFT, и будет доступна для всех стран ЕАЭС.

Переход на Telex может быть связан со значительными расходами для банков. А они в свою очередь попытаются переложить свои расходы на отправителей и получателей платежа. При этом в случае отключения системы SWIFT сразу же заменить ее технологиями не получится: сроки перехода на Telex могут быть весьма существенными.

Если переход на Telex состоится, то каждый платеж с иностранными банками будет проходить дольше, чем в системе SWIFT, и стоить при этом дороже. При использовании системы Telex ничего не работает в автоматическом режиме, каждый платеж находится в полуручной обработке, из-за чего необходимо привлекать дополнительные человеческие ресурсы.

ВЫВОДЫ

1. Стратегической целью деятельности Банка России является обеспечение стабильности и развития национальной платежной системы (НПС).

В рамках Стратегии развития НПС от 15. 03. 2013 Банком России реализованы ключевые проекты по совершенствованию национальной платежной инфраструктуры. Так, платежная система Банка России переведена на современную централизованную платформу и обеспечивает бесперебойное проведение межбанковских расчетов по единому расширенному регламенту. Запущена Система передачи финансовых сообщений Банка России, в рамках которой кредитным организациям и крупным компаниям, нерезидентам Российской Федерации, предоставлена возможность круглосуточно обмениваться финансовой информацией по независимым защищенным каналам.

В короткие сроки все внутрироссийские операции по банковским картам международных платежных систем переведены на обработку на территории Российской Федерации. Создана и занимает значимое место на российском рынке платежная система «Мир». Запущена эмиссия национальных платежных инструментов –карт «Мир». Потребителям предоставлена возможность осуществлять платежи и переводы в режиме 24/7/365 клиенту любого банка – участника Системы быстрых платежей.

2. К специализированным кредитно-финансовым организациям можно отнести небанковские кредитные организации.

Небанковская кредитная организация (НКО) — кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые законодательством. Небанковские кредитные организации хоть и выполняют некоторые банковские операции, но не в таком объеме, как делает это коммерческий банк. Небанковские кредитные организации можно отнести к третьему уровню банковской системы, из-за специфичных функций, которые они выполняют.

Виды НКО: расчетные НКО; платежные НКО; небанковские депозитно-кредитных организации, НКО центральный контрагент.

Небанковские кредитные организации занимаются предоставлением населению некоторых банковских услуг, которые им позволяет законодательство РФ. Права НКО прописаны в законе «О банках и банковской деятельности».

Проблемы развития небанковских кредитных организаций:

- отсутствие отдельного закона для деятельности НКО;

- неясность критериев при отнесения организации к НКО;

- переход отдельных видов финансово-кредитных организаций в НКО;

- несоответствие по уставному капиталу;

- ложность контроля за НКО в платежных электронных системах.

3. Система Международных банковских расчетов SWIFT была создана для усовершенствования межбанковских расчетов. Главная цель создания SWIFT - возможность работы всех ее участников в круглосуточной высокоскоростной сети передачи банковской информации.

Многоуровневая комбинация физических, технических и организационных методов защиты данных обеспечивает их полную сохранность и секретность одновременно. Система Международных банковских расчетов SWIFT удобна и проста в использовании. Это позволяет большему числу российских банков выходить на международный банковский уровень в рамках данной системы. SWIFT обеспечивает общий язык и организацию обработки информации; надежность и защиту информации; быструю передачу сообщений; сокращение потерь и ошибок; более эффективное управление фондами; прямой контакт с клиентами и корреспондентами, расположенными далеко от банка; сокращение операционных расходов.

Система SWIFT - отлаженная, долголетняя практика международных расчетов. В Российской Федерации организацией, представляющей интересы членов SWIFT и пользователей SWIFT и действующей от их имени, является Российская национальная ассоциация SWIFТ(РОCCВИФТ)

СПИСОК ЛИТЕРАТУРЫ

1. Алешкина Т., Терновская Т. Санкции Visa и MasterCard уже затронули сотни тысяч россиян // РБК Daily. — 2014.

2. Безуглый Э. А., Шахов В. В., Агар-ков А. Ф., Глушков Е. Л. Роль небанковских кредитных организаций в национальной банковской системе России // Вестник Самарского муниципального института управления. 2018. № 2. С. 86-96.

3. Белоусов А. Л. Альтернативы международной межбанковской телекоммуникационной сети SWIFT для российской межбанковской системы // Финансы и кредит. 2016. № 16. С 19-23.

4. Достов В. Л., Шуст П. М. Анализ страновых подходов к национальным платежным системам и их применимость в условиях России // Банковское право. — 2014. — № 3.

5. Игнатьев Д. А. Современные особенности деятельности небанковских кредитных организаций в РФ // Экономика и предпринимательство. 2017. № 12-1 (89). С. 826-831.

6. Казак А. К. Возможности развития электронных платежных систем в контексте создания национальной платежной системы России // Экономика и социум. 2014. № 2. С. 356-363.

7. Национальная платежная карта «МИР». Официальный сайт [Электронный ресурс]. Режим доступа: https: //mironline. ru/press-center/project-news/18-11-2019-vladimir-komlev-22-rynka-bankovskikh-kart-v-rossii-prikhoditsya-na-mi/

8. Платежные системы [Электронный ресурс]. URL: http: //www. swift. ru

9. Платежные системы [Электронный ресурс]. URL: https: //ru. wikipedia. org/wiki/SWIFT

10. Положение ЦБ РФ «Стратегия развития национальной платежной системы» (от 15 марта 2013 г).

11. Положения Банка России от 19. 06. 2012 N 383-П (ред. от 11. 10. 2018) " О правилах осуществления перевода денежных средств" (с изм. и доп., вступ. в силу с 06. 01. 2019).

12. Правовое регулирование денежного обращения (Денежное право): монография / Н. М. Артемов, И. Б. Лагутин, А. А. Ситник, М. Н. Урда. — М. : Норма: Инфра-М, 2016.

13. Сиземова О. Б. О юридических фактах и правореализационных средствах в механизме правового регулирования межбанковских расчетов // Банковское право. 2014. № 4. С. 14-22.

14. Федеральный закон № 395-1 «О банках и банковской деятельности».

15. ФЗ РФ «О национальной платежной системе» (с изменениями на 20 июля 2020 года) (редакция, действующая с 3 августа 2020 года)

16. Хазова Е. В. Концепция национальной платежной системы как форма взаимодействия элементов финансовой системы Российской Федерации // Финансовое право. — 2014. — № 1.

17. Хоменко Е. Г. // Хоменко Е. Г., Тарасенко О. А. Национальная платежная система Российской Федерации и ее элементы: монография. — М. : Проспект, 2016.

18. Чернышов А. С. Всемирная межбанковская система SWIFT. Преимущества и недостатки // Молодой ученый. 2015. № 1-2. Т. 1. С. 266-270.

Интернет-ресурсы

19. www. cbr. ru Центральный банк Российской Федерации (Банк России)

20. https: //www. rosswift. ru/ Официльный сайт Российской Национальной Ассоциации SWIFT (РОССВИФТ)

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|