- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

«ТЮМЕНСКИЙ КОЛЛЕДЖ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА»

Частное профессиональное образовательное учреждение

Тюменского областного союза потребительских обществ

«Тюменский колледж экономики, управления и права»

(«ЧПОУ ТОСПО ТюмКЭУП»)

38. 02. 02 Страховое дело

(по отраслям)

КУРСОВАЯ РАБОТА

по дисциплине «Страховое дело»

на тему: «ОРГАНИЗАЦИЯ СТРАХОВАНИЯ ЖИЗНИ И ЗДОРОВЬЯ ГРАЖДАН»

Студентки группы СТР 19-26

Гефель Альбины Анисовны

Научный руководитель

Чикишева Марина Геннадьевна

Преподаватель страхового дела

Тюмень 2022

Частное профессиональное образовательное учреждение

Тюменского областного союза потребительских обществ

«ТЮМЕНСКИЙ КОЛЛЕДЖ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА»

(ЧПОУ ТОСПО «ТюмКЭУП»)

УТВЕРЖДЕНО

приказом директора колледжа

от ___. ___. 20____ № ____

ЗАДАНИЕ

на выполнение курсовой работы

Студенту ___________________________________________________________________

Специальность __________________________________________ группа _____________

Дисциплина _________________________________________________________________

Тема _______________________________________________________________________ ____________________________________________________________________________ ____________________________________________________________________________ ____________________________________________________________________________ ____________________________________________________________________________

Задание выдано ___. ___. 20___

Срок выполнения ___. ___. 20___

1-я глава: ___. ___. 20___

2-я глава: ___. ___. 20___

3-я глава: ___. ___. 20___

Ознакомлен (а) ___. ___. 20__ _____________________________

(подпись студента)

Защита курсовой работы состоялась ___. ___. 20___

Оценка _________________________________________

Преподаватель __________________________________ _________________

(подпись) (расшифровка подписи)

Ознакомлен (а) ___. ___. 20___ _____________________________

(подпись студента)

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………4

ГЛАВА 1. ОРГАНИЗАЦИЯ СТРАХОВАНИЯ ЖИЗНИ И ЗДОРОВЬЯ ГРАЖДАН…………………………………………………………………………5

1. 1. Сущность и значение страхования жизни и здоровья ……………5

1. 2. Порядок заключения договоров страхования жизни……………... 8

ГЛАВА 2. ОСОБЕННОСТИ СТРАХОВАНИЯ ЖИЗНИ И ЗДОРОВЬЯ ГРАЖДАН……………………………………………………………………….. 12

2. 1. Обязательное государственное страхование жизни и здоровья военнослужащих ………………………………………………………………... 13

2. 2. Добровольное страхование жизни граждан……………………….. 17

ГЛАВА 3. ОСОБЕННОСТИ СТРАХОВАНИЯ ЖИЗНИ И ЗДОРОВЬЯ ГРАЖДАН ЗА РУБЕЖОМ……………………………………………………... 21

ЗАКЛЮЧЕНИЕ…………………………………………………………………. 24

БИБЛИОГРАФИЧЕСКИЙ СПИСОК…………………………………………. 25

ПРИЛОЖЕНИЯ………………………………………………………………….

ВВЕДЕНИЕ

Все виды человеческой деятельности и вся жизнь в обществе сопряжена с риском потерять жизнь, здоровье и имущество, вследствие изменения рыночной конъюнктуры могут не оправдаться расчеты прибыли. Причем время и масштабы подобных событий заранее не могут быть оценены. Они определяются широким набором случайных факторов.

Актуальность страхования жизни на сегодняшний день осознаёт всё большее и большее количество граждан. Страхование жизни является самой молодой отраслью личного страхования. Поэтому так необходимо изучение этой темы, развитие нормативной базы, обеспечение прозрачности страхования.

Целью курсовой работы является изучение теоретических аспектов страхования жизни и выявление путей совершенствования страхования жизни.

Для достижения этой цели были поставлены следующие задачи: — изучение теоретических основ страхования жизни и здоровья граждан; — разработка путей совершенствования страхования жизни.

Объектом исследования является личное страхование, как отрасль страхования, связанное с жизнью, здоровьем. При написании работы были использованы следующие методы: метод познания, анализа, наблюдения, обобщения, синтеза, а также расчётно-аналитический.

ГЛАВА 1. ОРГАНИЗАЦИЯ СТРАХОВАНИЯ ЖИЗНИ И ЗДОРОВЬЯ ГРАЖДАН

1. 1. Сущность и значение страхования жизни и здоровья

Страхование жизни — страхование, предусматривающее защиту имущественных интересов застрахованного лица, связанных с его жизнью и смертью. Страхование жизни обычно связано с долговременными интересами страхователя, застрахованного лица в силу того, что жизнь рассматривается как длительное состояние, и, соответственно, событие смерти видится непрогнозируемым и отдалённым.

Существует общепринятое понятие “жизненного” страхования – это оформленные надлежащим образом правоотношения между страхователем, страховщиком и лицом, являющимся объектом страховой защиты, заключающиеся в уплате страхователем обусловленной договором премии и в последующей выплате страховщиком единовременного денежного возмещения, ренты или негосударственной пенсии при наступлении указанных в соглашении сторон событий, а именно:

а) смерти застрахованного;

б) его дожития до какого-либо возраста;

в) иных событий, связанных с утратой трудоспособности (инвалидность, несчастный случай и др. ).

Страхование жизни предусматривает, регулярные долговременные финансовые отношения между страхователем и страховщиком.

Основные принципы страхования жизни и здоровья граждан:

1) Наличие страхового интереса.

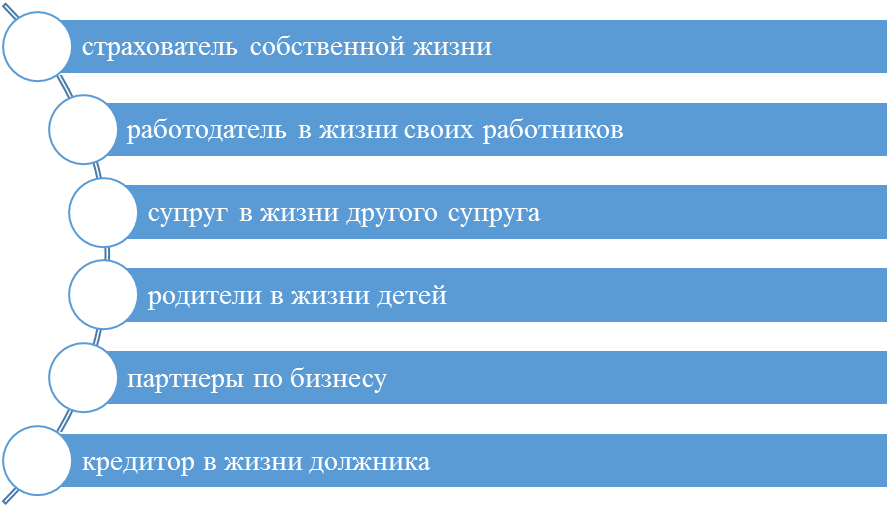

Любой договор страхования может быть заключен только при наличии у страхователя страхового интереса в том объекте, который он собирается застраховать. Чтобы застраховать жизнь какого-либо лица, страхователь должен иметь в ней страховой интерес, т. е. потенциальную возможность понести материальные потери в результате смерти застрахованного. Страховой интерес должен иметь место только на момент заключения страхового договора. [12, c 317]

Рис1. 1. Лица, имеющие страховой интерес

Таким образом, страхование в жизни людей так или иначе играет большую роль.

2) Дисконтирование.

Наличие математической статистики, позволяющей достаточно точно определять показатели демографического развития общества, такие как продолжительность жизни, вероятность дожить или умереть в определенном возрасте, дает возможность страховщикам планировать во времени предстоящие страховые выплаты. Поэтому страховые компании с высокой степенью уверенности могут использовать поступающие страховые взносы для инвестирования, заранее зная срок, когда наступит время осуществить страховую выплату.

3)Участие в прибыли страховой компании.

Страховые организации по страхованию жизни привлекают страхователей к участию в прибыли, которую они получают от использования средств страховых резервов. Ежегодно страховая компания направляет часть получаемой прибыли на увеличение страховых сумм по договорам страхования жизни. Эта дополнительная сумма называется бонусом и подлежит выплате только по истечении срока действия договора или наступления страхового случая.

Существуют две формы начисления бонусов:

1) ежегодные бонусы, начисляемые в виде объявленного процента от страховой суммы.

2) окончательный бонус, начисляемый страховой компанией при истечении срока договора или в случае претензии в целях повышения заинтересованности клиента в сохранении действия договора на весь срок или поощрения за длительный срок оплаты премий при пожизненном страховании.

4) Принцип выкупа договора.

Выкупная сумма – это денежная сумма, которую страховщик должен выплатить страхователю, пожелавшему по какой-либо причине расторгнуть договор страхования жизни. Она представляет собой стоимость накопленного по договору долгосрочного страхования жизни резерва премий на день досрочного расторжения договора. По каждому договору осуществляется капитализация уплачиваемых премий и начисляется математический резерв. После 2-3 лет действия договора страхователь вправе потребовать от страховщика возвращения части уплаченных премий при прекращении действия договора раньше установленного срока.

5) Принцип прозрачности страхования жизни.

Этот принцип означает, что страхователь при заключении договора и во время его действия вправе потребовать от страховой компании всю информацию о ее деятельности и о проводимых ею страховых операциях, чтобы клиенту были понятны основные условия, на которых он подписывает контракт. [18, c 127]

Весь процесс страхования жизни можно представить схематично. (Рис 1. 1)

| Страховые риски |

| Страховая выплата |

| Уход из жизни застрахованного | Иные: инвалидность, телесные повреждения и т. д |

| Застрахованное лицо |

| Страховая выплата |

| Выгодоприобретатель |

Рис 1. 1 Процесс страхования жизни

В процессе страхования жизни бывают различные страховые риски, они связаны с уходом из жизни застрахованного, в отдельной категории получение инвалидности, в одном случае выплату получает выгодоприобретатель, в другом застрахованное лицо.

1. 2. Порядок заключения договора страхования жизни

Договор страхования – это соглашение между Страховщиком и Страхователем, в силу которого Страховщик обязуется за обусловленную Договором страхования плату (страховую премию) при наступлении предусмотренного в Договоре события (страхового случая) возместить Страхователю (выгодоприобретателю) причинённого вследствие этого ущерб застрахованному имуществу, ущерб иным имущественным интересам Страхователя.

Для заключения договора страхования страхователь представляет страховщику письменное заявление по установленной форме, либо иным допустимым способом заявляет о своем намерении заключить договор страхования. Факт заключения договора страхования должен удостоверяться передаваемым страховщиком страхователю страховым свидетельством (полисом, сертификатом) с приложением правил страхования.

Для заключения индивидуального Договора страхования Страхователь представляет следующие документы:

а) документ, удостоверяющий личность;

б) письменное заявление от установленной Страховщиком форме.

В зависимости от набора страховых рисков и размера страховых сумм Страховщиком могут быть запрошены дополнительные документы. (Рис 1. 2)

Рис 1. 2. Документы, требующие Страховщиком в зависимости от набора страховых рисков

Договор индивидуального страхования может быть заключен путем составления одного документа, подписанного Сторонами, либо вручения Страхователю на основании его письменного или устного заявления страхового полиса, подписанного Страховщиком. [1. c45]

Для заключения коллективного договора страхования Страхователь представляет Страховщику следующие документы:

а) письменное заявление по установленной Страховщиком форме.

Б) список принимаемых на страхование лиц по установленной Страховщиком форме.

В зависимости от набора страховых рисков и размера страховых сумм Страховщиком могут быть запрошены следующие дополнительные документы:

а) медицинская анкета Застрахованного по форме Страховщика (по отдельным принимаемым на страхование лицам);

б) данные проведенных медицинских обследований (по отдельным принимаемым на страхование лицам);

в) дополнительные анкеты по форме Страховщика в связи с занятиями застрахованных различными видами спорта, наличием определенных заболеваний. [1. c45]

При заключении коллективного договора страхования в течение пяти рабочих дней после представления письменного заявления и других необходимых документов Страховщик принимает решение о возможности заключения договора страхования и сообщает Страхователю о принятом решении. Договор коллективного страхования составляется в двух экземплярах, скрепляется печатями и подписями Страхователя и Страховщика. [4, c 194]

Порядок действий заключения договора представлен схематично. (Рис 1. 2)

Рис 1. 2 Порядок заключения договора

Порядок заключения договора страхования следует соблюдать специалисту от этого зависит правильность и слаженность в работе с клиентом.

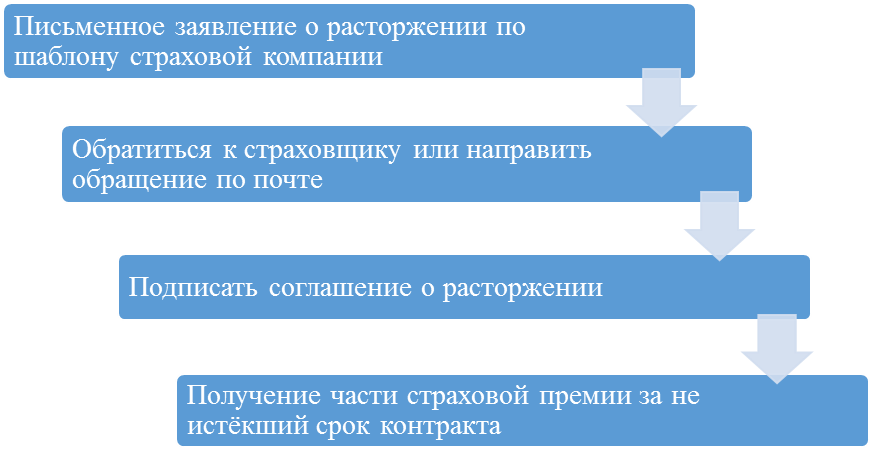

Действия по расторжению договора страхования представлены схематично (Рис 1. 2)

Рис 1. 3. Порядок расторжения договора

Страхование жизни как форма личного страхования включает в себя совокупность видов страхования, по условиям которых страховщик выплачивает застрахованному лицу денежную сумму при наступлении страхового случая. По соглашению сторон и правильно оформленным договорам.

ГЛАВА 2. ОСОБЕННОСТИ СТРАХОВАНИЯ ЖИЗНИ И ЗДОРОВЬЯ ГРАЖДАН

2. 1. Обязательное государственное страхование жизни и здоровья военнослужащих

Закон об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации был принят Государственной Думой 13 февраля 1998 г. Одобрен Советом Федерации 12 марта 1998 г. Преамбула утратила силу с 1 января 2014 года. - Федеральный закон от 02. 07. 2013 N 165-ФЗ. В законе об обязательном государственном страховании жизни и здоровья военнослужащих были внесены изменения от 27. 12. 2019 N 497-ФЗ.

Объектами обязательного государственного страхования, осуществляемого в соответствии с настоящим Федеральным законом (далее - обязательное государственное страхование), являются жизнь и здоровье военнослужащих (за исключением военнослужащих, военная служба по контракту которым в соответствии с законодательством Российской Федерации приостановлена), граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, лиц, проходящих службу в войсках национальной гвардии Российской Федерации и имеющих специальные звания полиции, сотрудников органов принудительного исполнения Российской Федерации, граждан, уволенных с военной службы, со службы в органах внутренних военных сборов или окончивших военные сборы, в течение одного года после окончания военной службы, службы, отчисления с военных сборов или окончания военных сборов (далее - застрахованные лица).

Страховщиками по обязательному государственному страхованию

(далее - страховщики) могут быть страховые организации, имеющие лицензии на осуществление обязательного государственного страхования.

Страховщики выбираются в порядке, предусмотренном законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Страхователями по обязательному государственному страхованию (далее - страхователи) являются федеральные органы исполнительной власти и федеральные государственные органы, в которых законодательством Российской Федерации предусмотрены военная служба, служба.

Выгодоприобретателями по обязательному государственному страхованию (далее - выгодоприобретатели) являются застрахованные лица, а в случае гибели (смерти) застрахованного лица следующие лица:

а) супруга (супруг), состоявшая (состоявший) на день гибели (смерти) застрахованного лица в зарегистрированном браке с ним;

б) родители (усыновители) застрахованного лица;

дедушка и (или) бабушка застрахованного лица при условии, что они воспитывали и (или) содержали его не менее трех лет в связи с отсутствием у него родителей;

в) отчим и (или) мачеха застрахованного лица при условии, что они воспитывали и (или) содержали его не менее пяти лет;

г) несовершеннолетние дети застрахованного лица, дети застрахованного лица старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, его дети в возрасте до 23 лет, обучающиеся в образовательных организациях;

дел Российской Федерации, в Государственной противопожарной службе, со службы в учреждениях и органах уголовно-исполнительной системы, в войсках национальной гвардии Российской Федерации, службы в органах принудительного исполнения Российской Федерации (далее - служба), отчисленных с

д) подопечные застрахованного лица.

Страховыми случаями при осуществлении обязательного государственного страхования (далее - страховые случаи) являются:

а) гибель (смерть) застрахованного лица в период прохождения военной службы, службы, военных сборов;

б) смерть застрахованного лица до истечения одного года после увольнения с военной службы, со службы, после отчисления с военных сборов или окончания военных сборов вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период прохождения военной службы, службы, военных сборов;

в) установление застрахованному лицу инвалидности в период прохождения военной службы, службы, военных сборов;

г) установление застрахованному лицу инвалидности до истечения одного года после увольнения с военной службы, со службы, после отчисления с военных сборов или окончания военных сборов вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период прохождения военной службы, службы, военных сборов;

д) получение застрахованным лицом в период прохождения военной службы, службы, военных сборов увечья (ранения, травмы, контузии);

е) увольнение военнослужащего, проходящего военную службу по призыву, с военной службы, отчисление гражданина, призванного на военные сборы на воинскую должность, для которой штатом воинской части предусмотрено воинское звание до старшины (главного корабельного старшины) включительно, с военных сборов в связи с признанием их военно-врачебной комиссией не годными к военной службе или ограниченно годными к военной службе вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период прохождения военной службы, военных сборов. [56. с89]

Размеры страховых сумм, выплачиваемых военнослужащим и членам их семей представлены схематично. (таблица 2. 1)

Таблица 2. 1

Страховые выплаты военнослужащим за 2018-2019г.

| Страховой случай/год | Гибель, смерть застрахованного лица в период прохождения военной службы. | Установление застрахованному лицу инвалидности в период прохождения военной службы. | Получения застрахованным лицом в период прохождения военной службы. Страховая сумма. | В случае увольнения военнослужащего. | |||

| I группа | II группа | III группа | тяжелого увечья (ранения, травмы контузии) | легкого увечья (ранения травмы контузии | |||

| 01. 01. 18 31. 12. 18г | 2562112, 32 млн. руб. | 1921584, 25 млн. руб. | 1281056, 16 млн. руб. | 640528, 09 тыс. руб. | 256211, 23 тыс. руб. | 64052, 81 тыс. руб. | 64052, 81 тыс. руб. |

| 01. 01. 19 31. 12. 19г | 2672283, 15 млн. руб. | 2004212, 37 млн. руб. | 1336141, 57 млн. руб. | 668070, 80 тыс. руб. | 267228, 31 тыс. руб. | 66807, 08 тыс. руб. | 66807, 08 тыс. руб. |

Таким образом страховые выплаты военнослужащим за период с 2018 по 2019г были увеличины по риску смерть: на 110170, 83 тыс. руб; инвалидность I группы на 82628, 12тыс. руб, II группы на 55085, 41 тыс. руб, III группы на 27542, 71тыс. руб; травма и увечья 22017тыс. руб; в случае увольнения на 2754, 27.

Размеры единовременных пособий (ЕДП) и ежемесячных компенсаций, выплачиваемых военнослужащим и членам их семей (по годам)

Таблица 2. 2

Страховые выплаты военнослужащим по страховым случаям за 2019-2020г.

| Год/Событие | В случае гибели (смерти) военнослужащего, наступившей при исполнении обязанностей | При увольнении военнослужащего, признанного не годным в связи с полученными травмами | При установлении военнослужащим инвалидности | |||

| По контракту | По призыву | I группа | II группа | III группа | ||

| 01. 01. 19г. 31. 12. 19 г. | 4 008 424, 71 млн. руб. | 2672283, 15 млн. руб. | 1336141, 57 млн. руб. | 18 705, 99 тыс. руб. | 9352, 99 тыс. руб. | 3741, 19 тыс. руб. |

| 01. 01. 20 г. | 4 128 677, 45 млн. руб. | 2752451, 64 млн. руб. | 1376225, 82 млн. руб. | 19 267, 17 тыс. руб. | 9 633, 58 тыс. руб. | 3 853, 43 тыс. руб. |

Таким образом страховые выплаты увеличились по каждому риску с 2019-2020г. при наступлении страхового события.

Алгоритм действий должностных лиц по оформлению документов на выплату страхового обеспечения военнослужащим, получившем увечье (ранение, травму, контузию) представлен схематично. (ПРИЛОЖЕНИЕ 1)

2. 2. Добровольное страхование жизни граждан

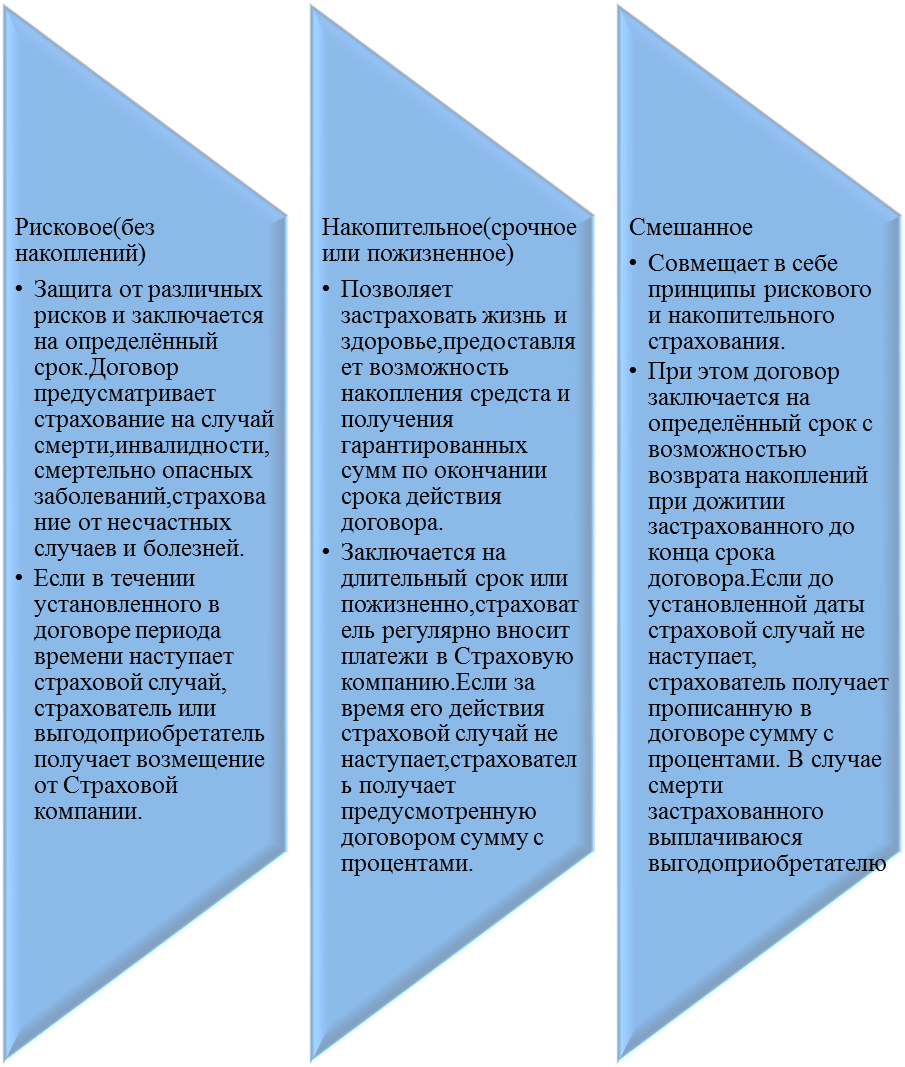

Добровольное страхование жизни и здоровья в нашей стране известно довольно давно. Причем страхователь имеет право застраховать как свою жизнь и здоровье, так и другого человека. Существуют различные программы страхования жизни, которые можно разделить на три категории. Каждая категория представлена схематично. (Рис 2. 2) [15. c45]

Рис 2. 2. Категории добровольного страхования жизни

Совокупный объём премий по видам добровольного страхования представлен схематично (таблица 2. 2. )

Таблица 2. 2.

Объём премий по видам добровольного страхования за 2019г.

| Место по итогам 2019г. | Страховая компания | Сумма полученных страховых премий за 2019г. млн. руб. | Доля рынка | Сумма страховых выплат за 2019г. млн. руб. | Уровень выплат |

| АО «СОГАЗ» | 194334, 49 | 13, 1% | 93358, 04 | 48% | |

| ООО СК «Сбербанк страхование жизни» | 153419, 14 | 10, 3% | 37608, 82 | 24, 5% | |

| АО «Альфастрахование» | 108352, 59 | 7, 3% | 58734, 85 | 54, 2% |

Таблица 2. 2. 2

Объём премий по видам добровольного страхования за 2020г.

| Место по итогам 2020г. | Страховая компания | Сумма полученных страховых премий за 2020г. млн. руб. | Доля рынка | Сумма страховых выплат за 2020г. млн. руб. | Уровень выплат |

| АО «СОГАЗ» | 271150, 39 | 20, 08% | 79050, 18 | 29, 2% | |

| ООО СК «Сбербанк страхование жизни» | 106096, 54 | 7, 857% | 47133, 61 | 44, 4% | |

| СПАО «Ингосстрах» | 89479, 80 | 6, 627% | 37133, 61 | 44, 4% |

Таким образом по результатам выплат за 2020г лидируют три Страховые Компании по премиям и выплатам, в том числе в сравнение с 2019г. выплаты увеличились.

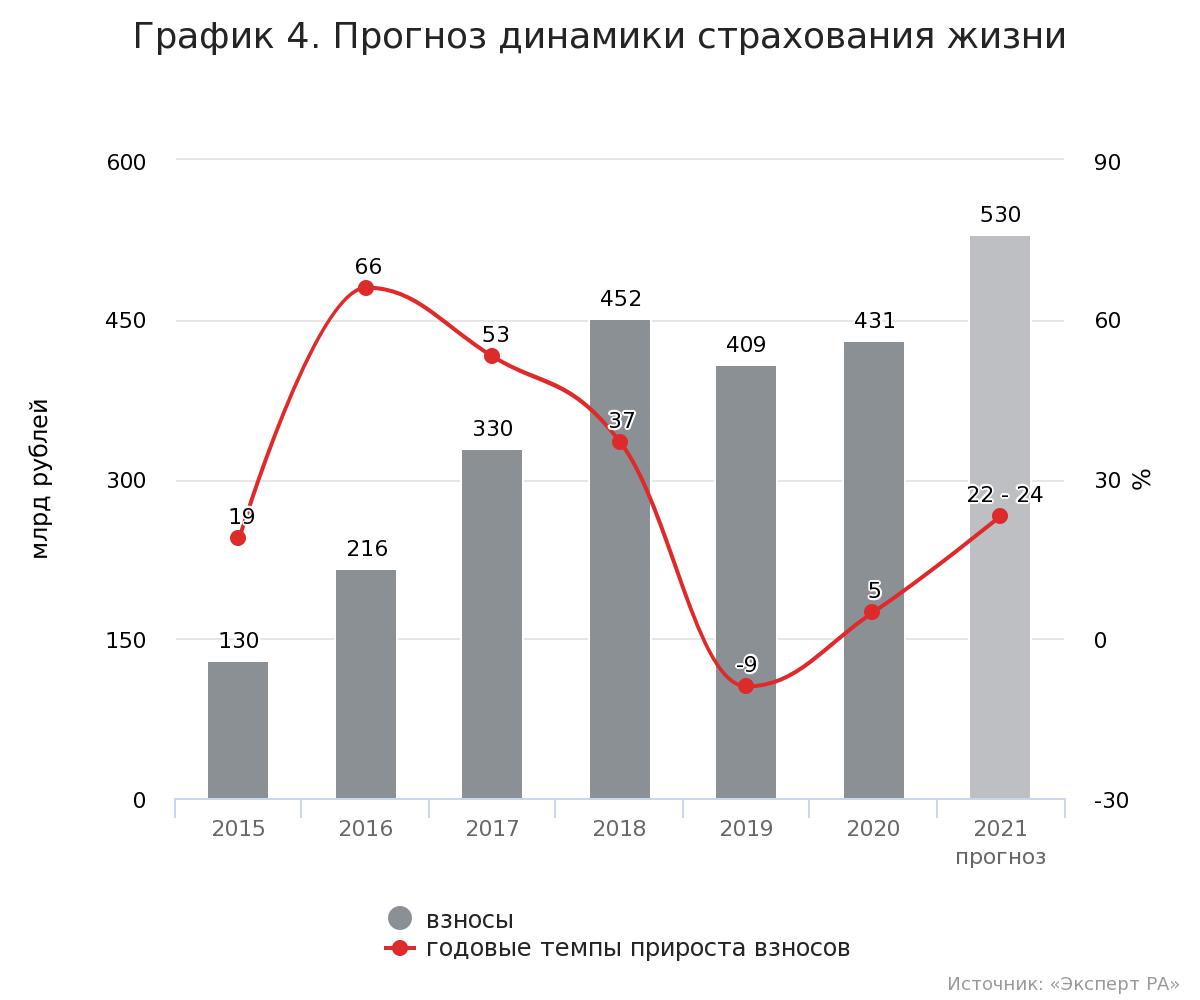

По итогам 1-го полугодия 2021 года страховой рынок относительно 1-го полугодия 2020-го вырос на 21 %. Рынок страхования жизни вырос еще больше – на 31, 3 %, до 235 млрд рублей. (Рис 2. 2. 2)

Рис 2. 2. 3 Динамика страхования жизни

Итоги рынка страхования жизни 2020 года лишь немного уступят 2019-му: снижение премий будет незначительным – 1–2 %. Объем составит чуть более 400 млрд рублей. Поддержку сегменту окажут невысокие банковские ставки и оживление на рынках потребительского и ипотечного кредитования.

Количество заключённых договоров страхования жизни представлены схематично. (таблица 2. 2. 4)

Таблица 2. 2. 4

В таблице представлены данные по количеству заключённых договоров в первом полугодие 2020г. и изменения к первому полугодию 2019г.

| Количество заключённых полисов по продуктам | Первое полугодие 2020г. | Первое полугодие 2019г. | Изменение |

| Добровольное страхование жизни | -12% | ||

| Добровольное страхование от несчастных случаев | -38% |

По итогам первого полугодия 2020г в направлении страхования жизни наблюдается небольшое снижение за счёт уменьшения сборов по кредитному страхованию, а также за счёт продолжающихся требований со стороны ЦБ РФ и Роспотребнадзора по противодействию мис - селлингу при продаже продуктов страхования жизни и полного раскрытия клиентам информации по продуктам.

По несчастным случаям в целом по рынку наблюдается снижение в связи с тяжёлой экономической ситуацией.

ГЛАВА 3. ОСОБЕННОСТИ СТРАХОВАНИЯ ЖИЗНИ И ЗДОРОВЬЯ ГРАЖДАН ЗА РУБЕЖОМ

Страхование лиц, выезжающих за рубеж (ВЗР) – вид страхования, имеющий целью обеспечить страховой защитой лиц, находящихся за пределами постоянного проживания.

Это комплексный вид страхования, включающий в себя элементы личного, имущественного страхования и страхования ответственности. Кроме страхования медицинских расходов за границей, данный вид страхования может включать страхование от несчастного случая, страхование багажа, страхование расходов связанных с отменой поездки, страхование гражданской ответственности, страхование потери документов, юридических услуг и помощи на дорогах.

Страхование медицинских расходов

Главной задачей данного вида страхования является компенсация медицинских расходов, которые могут возникнуть вследствие внезапного заболевания или несчастного случая во время пребывания за пределами постоянного места жительства. [ 3, с 317 ]

Рэнкинг страховщиков по страхованию ВЗР, 2020 год представлен схематично (таблица 3)

Таблица 3. 1.

| Место по итогам 2020 г. | Место по итогам 2019 г. | Наименование компании (группы) | Сумма страховых премий по ВЗР за 2020 г., млн руб. | Доля рынка, % |

| Группа " АльфаСтрахование" | 1 604, 8 | 25, 0 | ||

| ООО СК " Сбербанк страхование" | 1 014, 5 | 15, 8 | ||

| Акционерное общество " ЕРВ Туристическое Страхование" | 674, 3* | 10, 5 | ||

| СПАО " Ингосстрах" | 514, 3 | 8, 0 | ||

| " Совкомбанк страхование" (АО) | 367, 6 | 5, 7 |

Рэнкинг страховщиков по страхованию ВЗР, 2019 год представлен схематично (таблица 3. 1)

Таблица 3. 1

Рэнкинг страховщиков по страхованию ВЗР

| Место по итогам 2019 г. | Место по итогам 2018 г. | Наименование компании (группы) | Сумма страховых премий по ВЗР за 2019 г., млн руб. | Доля рынка, % |

| Группа " АльфаСтрахование" | 2 997, 4 | 24, 2 | ||

| Акционерное общество " ЕРВ Туристическое Страхование" | 2 098, 4 | 17, 0 | ||

| СПАО " Ингосстрах" | 1 190, 4 | 9, 6 | ||

| ООО СК " Сбербанк страхование" | 1 071, 9 | 8, 7 | ||

| САО " ВСК" | 883, 3 | 7, 1 |

Таким образом на протяжении 2018-2020 годов лидерство в сегменте страхования выезжающих за границу сохраняют за собой АО «Альфастрахование». В тройку лидеров по итогам 2020 г. по сравнению с 2019 г. вошло ООО СК «Сбербанк страхование» поднявшись с четвёртого места, в топ пять «Совкомбанк страхование».

При оформлении договора страхования выезжающих за границу в Страховой компании «Альфастрахование» с датой поездки с 28. 10. 2021г. по 11. 11. 2021г. итоговая сумма полиса 7490, 75т. р. В него входят страховые риски по несчастному случаю и единовременная выплата при Covid-19. (ПРИЛОЖЕНИЕ 2)

При аналогичных условиях в Страховой компании «Ингосстрах» сумма полиса 4566т. р. (ПРИЛОЖЕНИЕ 3)

Расчёты ВЗР в страховых компаниях

| Альфастрахование | Риски: несчастный случай, Covid-19 | 7490, 75т. р |

| Ингосстрах | Риски: несчастный случай, Covid-19 | 4566т. р |

ЗАКЛЮЧЕНИЕ

Проведя исследования в области страхования жизни и здоровья граждан следует сделать следующий вывод.

В условиях перехода к рыночным отношениям страхование жизни становится объективно необходимым элементом в жизни. Сфера его применения значительно расширяется.

Последовательно и подробно рассмотрев страховые риски и случаи, цели страхователя и страховщика, можно определить сущность страхования жизни как особого сберегательно-накопительного вида страховых отношений по осуществлению страховой защиты жизнедеятельности людей, при котором страхователи реализуют свои задачи в обеспечении безопасности достигнутого ими уровня за счет инвестиций по накопительной схеме, уплачивая страховые премии по страховым случаям, а страховщики обеспечивают долгосрочную финансовую стабильность.

Изучив материалы из различных учебных пособий, следует выделить страхование жизни и здоровья граждан, так как страхование выполняет важную социальную функцию, поскольку затрагивает интересы каждого человека.

Страхование может осуществляться как в обязательной, так и в добровольной форме. В выборе страховой компании следует обращать внимание на страховые выплаты, на количество заключенных договоров, рейтинг компаний на рынке.

Страхование здоровья и жизни военнослужащим основная социальная гарантия защитникам Родины от имени государства. На сегодняшний день здоровье и жизнь каждого солдата и офицера подлежит страхованию в обязательном порядке.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Конституция Российской Федерации. (одобрен советом федерации 12 марта 1998г. ). Режим доступа(Консультант плюс).

2. Бабурина, Н. А. Страхование. Страховой рынок России: учеб. пособие для вузов / Н. А. Бабурина, М. В. Мазаева. — М.: Издательство Юрайт, 2019. — 127 с.

3. Роик, В. Д. Медицинское страхование. Страхование от несчастных случаев на производстве и временной утраты трудоспособности: учебник для бакалавриата и магистратуры / В. Д. Роик. — 3-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 317 с.

4. Баранова, А. Д. Актуарные расчеты в страховании жизни: учебник и практикум для бакалавриата и магистратуры / А. Д. Баранова. — М. : Издательство Юрайт, 2019. — 194 с.

5. Суринов, А. Е. Экономическая статистика в страховании: учебник для академического бакалавриата / А. Е. Суринов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 276 с.

6. Помощь военного юриста (http: //voensud-mo. ru/doc/insurance/payment)

7. Эксперт-Ра (https: //raexpert. ru/rankingtable/insurance/insurance_2019/1/)

8. Суринов, А. Е. Экономическая статистика в страховании: учебник для академического бакалавриата / А. Е. Суринов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 276 с.

9. Страхование: учебник и практикум для прикладного бакалавриата / отв. ред. А. Ю. Анисимов. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2018. — 218 с.

10. Страхование: принципы и практика: пер. с англ. / Д. Бланд. – М.: Финансы и статистика, 2018. – 416 с.

11. Страхование в России: новости: рейтинги: аналитика: страховые компании: словари: курсы и тренинги: издательство: вакансии и резюме: независимый сайт о страховании в России [Электронный ресурс]. – Режим доступа: http: // www. allinsurance. ru

12. Роик, В. Д. Медицинское страхование. Страхование от несчастных случаев на производстве и временной утраты трудоспособности: учебник для бакалавриата и магистратуры / В. Д. Роик. — 3-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 317 с.

13. Социальное страхование: учебник для академического бакалавриата / Ю. П. Орловский [и др. ]; под общ. ред. Ю. П. Орловского. — М. : Издательство Юрайт, 2019. — 127 с

14. Суринов, А. Е. Экономическая статистика в страховании: учебник для академического бакалавриата / А. Е. Суринов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 276 с.

15. Тарасова, Ю. А. Страховое дело: учебник и практикум для СПО / Ю. А. Тарасова. — М. : Издательство Юрайт, 2019. — 235 с.

16. Бабурина, Н. А. Страхование. Страховой рынок России: учеб. пособие для вузов / Н. А. Бабурина, М. В. Мазаева. — М. : Издательство Юрайт, 2019. — 127 с.

17. Баранова, А. Д. Актуарные расчеты в страховании жизни: учебник и практикум для бакалавриата и магистратуры / А. Д. Баранова. — М. : Издательство Юрайт, 2019. — 194 с.

18. Бабурина, Н. А. Страхование. Страховой рынок России: учеб. пособие для вузов / Н. А. Бабурина, М. В. Мазаева. — М. : Издательство Юрайт, 2019. — 127 с.

19. Архипов, А. П. Социальное страхование: учебник и практикум для академического бакалавриата / А. П. Архипов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 301 с.

20. Роик, В. Д. Социальное страхование: учебник и практикум для академического бакалавриата / В. Д. Роик. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 418 с.

21. Скамай, Л. Г. Страхование: учебник и практикум для прикладного бакалавриата / Л. Г. Скамай. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 322 с.

22. Страховое дело: учеб. пособие / М. А. Зайцева [и др. ]; под ред. М. А. Зайцевой, Л. Н. Литвиновой. – Минск: Белорус. гос. экон. ун-т, 2018. – 286 с.

23. Организация страхового дела: учебник и практикум для прикладного бакалавриата / И. П. Хоминич [и др. ]; под ред. И. П. Хоминич, Е. В. Дик.. — М. : Издательство Юрайт, 2020. — 231 с.

24. Миропольская, Н. В. Социальное страхование: учеб. пособие для академического бакалавриата / Н. В. Миропольская, Л. М. Сафина. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 149 с.

25. Ермасов, С. В. Страхование в 2 ч. Часть 1. : учебник для академического бакалавриата / С. В. Ермасов, Н. Б. Ермасова. — 6-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 475 с.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|