- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Вопросы к экзамену по дисциплине «Экономика управления персоналом»

1. Сущность и классификация общих и конкретных функций управления персоналом.

Любой вид человеческой деятельности может быть представлен как совокупность отдельных операций, выполняемых участниками этой деятельности. А управленческой деятельности такие операции принято называть функциями, которые своей целью имеют обеспечение работы организации в целом или ее подразделения в заданном режиме. Понятие «функция» тесно связано с такой управленческой категорией, как задача, задание в совокупности с технологией ее выполнения. В бизнесе они образуют функции менеджмента и аппарата управления.

Функции управления многообразны. Существуют различные подходы к их классификации. Одним из таких подходов может быть разделение функций на общие и специализированные.

К общим принято относить: планирование, организацию, или правильнее организованные, мотивацию и контроль. Иногда к этим функциям относят и координацию, но чаще ее считают подфункцией, обеспечивающей согласование и взаимодействие остальных функций. Краткое содержание каждой из общих функций менеджмента:

Планирование – это функция «номер один», она касается целей организации и их достижения. Отвечает на вопросы: где мы находимся? Куда хотим идти? Как это сделать?

Организация – это структура подразделений, делегирование полномочий и обязанностей, регламентация взаимоотношений, использование ресурсов.

Мотивация – это приведение планов в действие, мобилизуя людей, побуждая их к работе.

Контроль – это проверка людей и их работы для обеспечения выполнения плана. В процессе контроля можно получить ответы на следующие вопросы: чему мы научились? Что в следующий раз следует делать иначе? В чем причина отклонений от намеченного? Какое воздействие оказал контроль на принятие решений.

Мотивация и контроль составляют сущность руководства.

Координация – достижение согласованности в работе всех звеньев организации путем установления рациональных связей (коммуникаций) между ними. Характер этих связей может быть самым различным, так как он определяется координируемыми процессами. Наиболее часто используются отчеты, интервью, собрания, компьютерная связь, документы.

Специализированные функции включают в себя управление:

Производством;

Экономикой и финансами;

Персоналом;

Маркетингом;

Технической политикой и инновациями.

Специализированные функции в большей степени, чем общие зависят от характера деятельности организации – предпринимательская или бюджетная. Внутри этих двух групп специализированные функции также различны, например для крупного, среднего и малого бизнеса. Внутри бюджетной сферы есть различия в функциях, например образовательных, медицинских учреждений.

2. Функционально-целевая модель системы управления организацией и ее персоналом как основа формирования экономичных и эффективных организационных структур системы управления персоналом.

Системный функционально-целевой подход к разработке проектов систем управления всех уровней иерархии позволяет комплексно подойти к решению данной проблемы.

Функциональные подсистемы системы управления обеспечивают выполнение конкретных функций управления для достижения целей всех сфер деятельности организации.

Функционально-целевая модель системы управления организацией включает следующие подсистемы управления:

Целевые:

1 подсистема управления выполнением плана производства и поставок продукции

2 подсистема управления качеством продукции

3 подсистема управления ресурсами

4 подсистема управления развитием производства

5 подсистема управления развитием управления

6 подсистема управления социальным развитием

7 подсистема управления охраной окружающей среды

функциональные:

1 подсистема управления научно-технической деятельностью

2 подсистема управления производством

3 подсистема управления экономической деятельностью

4 подсистема управления внешне хозяйственной деятельностью

5 подсистема управления персоналом

6 подсистему линейного руководства

7 подсистемы обеспечения управления

8 подсистема правового обеспечения

9 подсистема информационного обеспечения

10 подсистема технического обеспечения

11 подсистема нормативного обеспечения

12 подсистема обеспечения регламентирующей документацией

13 подсистема хозяйственного обеспечения

14 подсистема делопроизводственного обеспечения

Одной из функциональных подсистем является подсистема управления персоналом организации.

3. Сущность и элементы экономического механизма управления персоналом организации.

Экономические методы — это элементы экономического механизма, с помощью которого обеспечивается прогрессивное развитие организации. Экономические методы управления занимают, можно сказать, центральное положении в управлении, т. к. сейчас в мире главенствует рыночная экономика и в основу отношений управления легли экономические отношения, отвечающие интересам и потребностям людей (персонала).

Важнейшим экономическим методом управления персоналом является технико-экономическое планирование, которое объединяет и синтезирует в себе все экономические методы управления.

Планирование - это вид управленческой деятельности, связанной с составлением планов организации и ее составных частей. Таким образом, планирование включает в себя: установление целей и задач; разработку стратегий, программ и планов для достижения целей; определение необходимых ресурсов и их распределение по целям и задачам; доведение планов до всех, кто их должен выполнять, и кто несет ответственность за их реализацию. Планирование усиливает взаимодействие руководителей различных подразделений.

Хозяйственный расчет также является одним из видов экономических методов управления. Хозяйственный расчет - метод, стимулирующий коллектив в целом на:

закрепление за структурным подразделением ресурсов, необходимых для хозяйственной деятельности;

предоставление подразделению организации оперативно-хозяйственной самостоятельности путем наделения его руководства соответствующими полномочиями;

разрешение использовать заранее оговоренную часть прибыли по усмотрению структурного подразделения;

экономное расходование ресурсов и материальную заинтересованность сотрудников в результатах труда;

применение штрафных санкций при невыполнении подразделением своих обязательств.

Хозяйственный расчет необходим для управления персоналом. Его инструментами являются самостоятельность подразделений, самоокупаемость, самофинансирование, экономические нормативы, фонды экономического стимулирования (оплаты труда).

Самоуправление предстает как процесс превращения человека, трудового коллектива из объекта управленческой деятельности в ее субъект. Это особый вариант организации управления, когда каждый из них сам решает вопросы в пределах отведенных полномочий, распределения ресурсов, трудовых функций и совместного заработка.

Экономическое стимулирование представляет собой метод управления, опирающийся на экономические интересы работников. Его основу составляет формирование доходов предприятий и организаций, а также каждого работника в зависимости от личного вклада в деятельность предприятия. Система экономического стимулирования есть совокупность разрабатываемых и осуществляемых мероприятий, направленных на усиление заинтересованности персонала и каждого работника в получении возможно высокой прибыли. Экономическое стимулирование базируется на следующих основных принципах:

взаимосвязь и согласованность целей экономического стимулирования с целями развития организации;

дифференциация экономического стимулирования, направленная на реализацию необходимых изменений в структуре производства;

сочетание экономического стимулирования с другими методами мотивации;

сочетание экономического стимулирования с экономическими санкциями, предусматривающими материальную ответственность организаций и отдельных работников.

4. Система экономических показателей, нормативов и регламентов, используемых в практике управления персоналом, и пути их развития в современных условиях.

Затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты составляют значительные размеры, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования системы управления персоналом. Единовременные затраты на совершенствование управления:

Ку= Ку1+ Ку2+ Ку3+ Ку4

где Ку1 - предпроизводственные затраты;

Ку2- капитальные вложения в управление, связанные с внедрением мероприятий;

Ку3 - сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий;

Ку4 - сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий.

Предпроизводственные затраты (Ку. ) состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления персоналом. Если работы организация выполняет силами своих работников, то затраты следует определять по формуле:

где 3- месячные оклад работника, занятого разработкой оргпроекта, руб.;

М. - количество месяцев работы в году /-го работника, занятого с работкой оргпроекта;

п - количество работников, занятых разработкой оргпроекта;

Kg - коэффициент, учитывающий дополнительную заработную плату; .

кс - коэффициент, учитывающий отчисления на социальное страхование;

Зр - другие расходы, связанные с разработкой и внедрением оргпроекта (расходы на командировки, служебные разъезды, канцелярские, типографические, почтово-телеграфные и телефонные расходы, расходы по использованию ЭВМ и оргтехники при разработке оргпроекта, расходы на повышение квалификации разработчиков оргпроекта и т. п. ).

Предпроизводственные затраты можно считать отдельно для каждого этапа разработки оргпроекта: разработка ТЭО, разработка задания на оргпроек-тирование, разработка ООП, разработка ОРП, внедрение оргпроекта, так как трудоемкость работ на разных этапах значительно отличается. Капитальные вложения в управление, связанные с внедрением мероприятий (Ку2), определяются по формуле:

Куг=Ктсу + КГК11 + КН + Ксрз + Кпк + Кос - Кв,

где Ктс -затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, организационной техники (определяются по прейскурантным ценам); Ктин - затраты на транспортировку, монтаж, наладку и пуск технических средств управления;

Кн - затраты на покупку производственно-хозяйственного инвентаря опреде-ляется по прейскурантным ценам);

Кс з - затраты на строительство и реконструкцию зданий, сооружений и помещений, связанных с мероприятиями по совершенствованию управления персоналом: Кс з - СПИ, где С- стоимость 1 м3 здания, помещения, руб.; П- площадь здания, помещения, м2;

Н- высота этажа здания, помещения, м;

Kng - затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий;

К с - затраты на пополнение оборотных средств;

АГ - сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления.

Общий экономический эффект можно рассматривать как результат только производственной деятельности или как результат всей хозяйственной деятельности предприятия. В первом случае экономическим эффектом является произведенная продукция в натуральном или денежном выражении (валовая, товарная, чистая продукция). Во втором случае принимается во внимание не только производство продукции, но и сбыт, реализация (объем реализованной продукции, прибыль).

Продукция должна быть выражена в текущих (действующих) ценах, что позволяет соизмерять результат с затратами. Таким образом, повышение эффективности может быть достигнуто либо путем сокращения затрат для получения того же по объему производственного результата, либо за счет более медленных темпов увеличения затрат по сравнению с темпами возрастания результата, когда увеличение последнего достигается за счет лучшего использования имеющихся ресурсов.

Наиболее часто для оценки эффективности производства применяется показатель эффективности затрат труда, в частности показатель производительности труда Пт:

Пт = Оп / Т,

где Оп - объем произведенной продукции в течение определенного календарного периода (руб); Т - затраты труда (чел. -ч, чел. -дн., средняя списочная численность работников).

Однако надо отдавать себе отчет в том, что этот показатель изменяется под влиянием многих факторов.

Представляется, что более обоснованные выводы об эффективности работ в области управления персоналом даст подход к оценке через стоимость затрат предприятия на рабочую силу. Действительно, чтобы процесс труда состоялся, предприятие должно пойти на существенные издержки. На различных предприятиях стоимость единицы труда Сi далеко не одинакова, поскольку различен объем затрат на рабочую силу:

С = 3 / Т.

С организацией соответствующего учета на предприятии можно рассчитать показатель, характеризующий объем продукции (или прирост объема продукции), приходящийся на 1 руб. затрат на рабочую силу (Ф). Этот показатель определяется:

а) либо как частное от деления объема произведенной продукции в стоимостном выражении (в текущих ценах) на объем затрат на рабочую силу: Ф = Оп / 3

б) либо путем деления уровня производительности труда (в стоимостном выражении) на величину издержек, приходящихся на ту же единицу затрат труда: Ф = Пт / Ст.

По аналогии с известным показателем фондоемкости продукции можно рассчитать показатель, представляющий собой " удельную затратоемкость продукции", где в качестве затрат принимаются издержки предприятия на содержание рабочей силы (Ур):

Ур = 3 / Оп

Показатель удельной затратоемкости Ур является обратным по отношению к показателю объема продукции в расчете на 1 руб. затрат Ф и характеризует затраты на рабочую силу (в руб. ), необходимые для получения 1 руб. продукции.

Динамика показателя объема продукции в расчете на рубль затрат на рабочую силу Ф позволяет контролировать изменение эффективности этих затрат: рост выпуска продукции на единицу затрат говорит об их целесообразности.

5. Понятие и сущность трудового потенциала общества, организации, работника.

Трудовой потенциал общества — совокупная общественная способность к труду, потенциальная дееспособность общества. Трудовой потенциал общества выступает в форме кадрового потенциала общества (кадры являются носителем трудовой функции), который имеет количественные и качественные характеристики: численность трудоспособного населения — трудовые ресурсы; количество рабочего времени, отрабатываемое трудоспособным населением; степень состояния здоровья, развитие и физическая дееспособность трудоспособных членов общества; образовательный и квалификационный уровень; уровень нравственного состояния трудоспособного населения. Таким образом, кадровый потенциал является измерителем трудового потенциала общества. Если первый является категорией субъективной, так как зависит от степени точности измерения характеристик и применяемых методов, то второй — существует объективно. Трудовой потенциал общества является органической составной частью экономического потенциала общества.

Трудовой потенциал организации — возможное количество и качество труда, которым располагает трудовой коллектив организации при данном уровне научно-технического прогресса. Трудовой потенциал организации, являясь конкретной формой материализации человеческой деятельности, выступает как персонифицированная рабочая сила, взятая в совокупности своих качественных и количественных характеристик, — как кадровый потенциал организации.

Трудовой потенциал работника — возможности работника, определяющие границы его участия в трудовой деятельности, количество и качество труда, которым располагает работник. Трудовой потенциал работника проявляется через его кадровый потенциал. Основа трудового потенциала работника — это качества, заложенные природой (возможности здоровья, творческие способности).

6. Взаимосвязь понятий «трудовой потенциал», «кадровый потенциал», «человеческий капитал».

Трудовой потенциал — возможное количество и качество труда, которым располагает предприятие или производственный коллектив при данном уровне развития науки и техники. Трудовой потенциал на том или ином предприятии выступает как воплощенная в конкретных личностях рабочая сила, взятая в совокупности своих качественных характеристик как реализованных, так и нереализованных в определенных условиях производства. Трудовой потенциал выступает в качестве интегральной характеристики количества, качества и меры реализации совокупной способности к труду и тем самым определяет возможности как отдельных работников, так и их больших и малых групп.

Кадровый потенциал - включает в себя имеющиеся у работников профессиональные знания, умения и навыки, уровень развития которых обусловливает профессиональную компетентность кадров, а также познавательные способности, наличие которых служит основой непрерывного развития трудового потенциала как отдельных работников, так и всей организации.

Человеческий капитал - приведенная дисконтированная величина дополнительной производительности людей с опытом и квалификацией, превышающая производительность неквалифицированного труда. Человеческий капитал может быть приобретен путем специальной подготовки или вследствие обучения на производстве. Подобно капиталу в форме материальных активов, он подвержен старению в результате изменения технологии или спроса. В отличие от капитала в форме материальных активов он не может быть продан в обществе, где отсутствует рабство; это означает, что он не может быть использован в качестве обеспечения кредитов. За подготовку, необходимую для создания человеческого капитала, надо платить. Подготовка специфического для данной фирмы человеческого капитала, которая не увеличивает способность рабочих получать большую заработную плату вне нее, может быть обеспечена работодателями. Общий или профессиональный человеческий капитал, который может быть использован другими работодателями, увеличивает способность рабочих получать большую заработную плату в других фирмах, поэтому в целом предприниматели неохотно осуществляют этот вид подготовки. Следовательно, издержки по созданию человеческого капитала ложатся в основном на самих людей, их семьи, благотворительные учреждения или государство.

7. Современная концепция «человеческого капитала».

Современные условия глобализации мировой экономики, информатизации производственных процессов вновь обратили внимание экономистов к внутренним способностям человека – уровню образования, способностям к творчеству, состоянию здоровья, общей культуре и нравственности и т. д. Именно поэтому в последние годы всё большую актуальность приобретают исследования в области человеческого капитала.

Проблема развития человеческого капитала имеет глубокие корни в истории экономической мысли. Первую попытку оценить денежную стоимость производительных качеств человека сделал В. Петти, – родоначальник английской классической политэкономии. Он отмечал, что богатство общества зависит от характера занятий людей, различая бесполезные занятия и занятия, которые «повышают квалификацию людей и располагают их к тому или иному виду деятельности, которая сама по себе имеет огромное значение».

8. Методы и инструменты экономической оценки трудового потенциала организации.

Методы, применяемые в ходе оценки совокупного трудового потенциала предприятия, включают в себя ряд показателей, позволяющих охарактеризовать потенциал работников с качественной и количественной стороны.

Для характеристики совокупного трудового потенциала с количественной стороны используются такие показатели, как:

§численность промышленно-производственного персонала и персонала непромышленных подразделений;

§количество рабочего времени, возможного для отработки при нормальном уровне интенсивности труда (границы возможного участия работника в труде).

Численность промышленно-производственного персонала (ЧППП) является одним из важнейших показателей, характеризующих производственные возможности предприятия. Чем больше численность, тем при прочих равных условиях, больше объем произведённой продукции. Такой путь увеличения объема производства классифицируется как экстенсивный. Однако показатель численности работников, даже по видам деятельности (занятые основной деятельностью, занятые в непроизводственных подразделениях предприятия и др. ), по категориям промышленно-производственного персонала, недостаточен для полной характеристики трудового потенциала, особенно для целей управления кадрами в условиях рыночной экономики.

Экономисты считают, что в качестве основного объемного показателя трудового потенциала выступает человеко-час. Величина совокупного потенциального фонда рабочего времени производственного коллектива представляет разность между календарным фондом (ФК) и суммарными резервообразующими неявками и перерывами (ТТН), т. е. объемную величину времени выполнения производственного задания данным коллективом работников. К нерезервообразующим — относятся регламентированные затраты рабочего времени, которые по своей правовой и экономической сущности являются необходимыми и могут служить резервом увеличения времени непосредственной деятельности. В этом фонде отражается весь объём потенциальных возможностей работающих за любой период времени.

Применительно к предприятию величина совокупного потенциального фонда рабочего времени определяется по формуле:

ФП = Ч × Д × ТСМ, (1)

где ФП -совокупный потенциальный фонд рабочего времени предприятия; Ч- численность работающих, чел.; Д - количество дней работы в периоде; ТСМ -продолжительность рабочего дня, смены, ч.

Качественная характеристика трудового потенциала направлена на оценку:

§ физического и психологического потенциала работников предприятия;

§ объёма общих и специальных знаний, трудовых навыков и умений, обусловливающих способность к труду определенного качества;

§ качество членов коллектива, как субъектов хозяйственной деятельности.

Характеристика качественной стороны трудового потенциала также может быть произведена с использованием следующих показателей. Например, для оценки состояния здоровья применяются показатели частоты и тяжести заболеваний в расчёте на 100 работников (т. е. состояние здоровья оценивается косвенно через уровень заболеваемости), для оценки уровня квалификации — средний разряд рабочих, уровень образования — среднее количество классов общеобразовательной школы, для оценки профессиональной подготовки — доля лиц, окончивших колледж, количество месяцев профессиональной подготовки и т. д.

Ряд авторов предлагает использовать для оценки трудового потенциала предприятия конкретные показатели. Так, например, Колосова Р. П. считает, что трудовой потенциал можно измерить затратами живого труда: «Измерение затрат живого труда на изготовление продукции проявляется в изменении, движении ряда экономических показателей, таких, как численность работающих, заработная плата, рабочее время, трудоемкость, профессиональная квалификационная структура кадров и др. Каждый из них, характеризуя различные стороны трудового потенциала, более или менее полно, в зависимости от своей природы и метода исчисления, отражает место затрат живого труда в совокупных затратах предприятия (объединения) на изготовление продукции».

В российской практике существует и стоимостной метод оценки трудового потенциала. Например, Авдеенко В. Н. и Котлов В. А. предлагают в стоимость трудового потенциала, кроме стоимостного выражения затрат труда, включать также расходы, связанные, с обучением персонала, переподготовкой и повышением квалификации. С учётом этого стоимость трудового потенциала предприятия они предлагают определять по формуле:

СТР = ФЗП + ФМП + ЗО + ЗПП + ЗПК, (2)

где ФЗП - фонд заработной платы промышленно-производственного персонала предприятия; ФМП - фонд материального поощрения; ЗО- затраты по обучению кадров; ЗПП и ЗПК - расходы, связанные с их переподготовкой и повышением квалификации.

Приведённый стоимостной подход оценки трудового потенциала соответствует Международной стандартной классификации расходов на рабочую силу, а также Концептуальным положениям СНС-93 о движении стоимости в процессе расширенного воспроизводства.

Методология оценки трудового потенциала предприятия.

Отстаивая позиции стоимостной оценки трудового потенциала предприятия, надо учитывать изменение стоимости самых денег, равно как и при учитывании чистых потоков экономической прибыли от эксплуатации предприятия. Поэтому общая методика такой оценки воспроизведена в такой формуле:

Приведенная стоимость трудового потенциала = (Стоимость управленческого потенциала + Стоимость потенциала технологического персонала) * kd * Коэффициент приведения,

где kd – темпы изменения в прогнозируемый период, кумулятивный коэффициент постепенного роста величины трудового потенциала.

Введение в формулу кумулятивного коэффициента обусловлено необходимостью учет объективных тенденций, выявленных на основе социологических исследований.

Для оценки размера трудового потенциала предприятия предлагается взять такие показатели:

1. Производительность работы промышленно-производственного персонала:

где ЧВ – чистая выручка от реализации, тыс. грн; МВ – материальные затраты, связанные с производством и реализацией определенного объема продукции, тыс. грн; ВЕ – стоимость энергоносителей, потребленных в процессе производства и реализации продукции, тыс. грн; АМ – сумма амортизационных отчислений на полное восстановление основных фондов предприятия, тыс. грн; Чпс – середньоспискова численность промышленно-производственного персонала, лиц.

2. Коэффициент изменяемости рабочей силы (Кзр):

где Фд – количество человеко-дней, фактически отработанных работниками во всех изменениях (или по плану) на протяжении анализируемого периода; Дн — количество человеко-дней, отработанных в найзавантаженишу изменение на протяжении анализируемого периода.

3. Коэффициент изменяемости работы рабочего места (Кзм):

где БВ – балансовая стоимость оборудования, размещенного на рабочем месте, тыс. грн;

Чм- частица затрат на модернизацию оборудования, установленного на рабочем месте, за весь срок службы в него общей балансовой стоимости;

Ча- частица амортизационных отчислений на реновацию оборудования;

ЛВ - ликвидационная стоимость оборудования рабочего места, тыс. грн;

Т – продолжительность амортизационного срока, года;

Фч- среднесуточный эффективный фонд времени работы оборудования;

Пгод- производительность рабочего места в расчетов на один час, изделий;

Чр - часть прибыли, которая направляется на развитие предприятия.

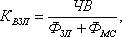

4. Коэффициент отдачи полной заработной платы (Квзп):

где ЧВ – чистая выручка от реализации, тыс. грн;

Фзп- фонд заработной платы промышленно-производственного персонала, тыс. грн;

Фмс - фонд материального стимулирования персонала предприятия, тыс. грн.

5. Коэффициент творческой активности работников (Кта):

где П(Ек) – чистая прибыль (экономия затрат), полученный от использования изобретений и рационализаторских предложений на протяжении анализируемого периода, тыс. грн; Ва — затраты, связанные с разработкой, апробацией и внедрением изобретений и рационализаторских предложений на протяжении анализируемого периода, тыс. грн.

Сравнительно с предыдущей методикой оценка потенциала на основе единицы живой работы дает возможность лучше учесть эффективность использования трудового потенциала предприятия. Расчеты трудового потенциала согласно данной методике проводятся за такими этапами:

1. Определяется единица оценки живой работы одного рабочего через установление ее фондового аналога в стоимостном выражении:

где А – оценка единицы живой работы работника;

Пп - производительность работы сотрудника в отчетном годе, тыс. грн;

ДФв - рост фондовооруженности работы в расчетов на одного работника сравнительно с базовым годом, %;

ДПп - рост производительности работы работника сравнительно с базовым годом.

2. Определяется трудовой потенциал технологического персонала предприятия:

где ЧП – среднегодовая численность промышленно-производственного персонала, лиц; Еф – коэффициент реализации трудового потенциала технологического персонала предприятия.

3. Управленческий потенциал в стоимостном выражении оказывается на основе частицы затрат на административно-управленческий аппарат в общей структуре затрат предприятия.

4. Общий трудовой потенциал предприятия определяется добавлением стоимости трудового потенциала технологического персонала и стоимости управленческого потенциала.

Яркими примерами сравнительных подходов к оценки можно считать методики оценки трудового потенциала работника.

Методы оценки трудового потенциала отдельных работников:

1. Метод анкетирования. Трудовой потенциал работника оценивается на основе заполненных им самым анкет, разработанных оценщиком и где фиксируются все существенные положительные и негативные характеристик.

2. Описательный метод. Оценщик самостоятельно определяет и описывает положительные и негативные характеристики работника, которые предопределяют размер его трудового потенциала.

3. Метод классификации. Трудовой потенциал отдельного работника определяется на основе ранжирования всех работающих предприятия, по определенному критерию, а также выбор трудовых характеристик наилучшего из них как эталонного значения.

4. Метод сравнения парами. Трудовой потенциал отдельного работника определяется через многоэтапное сопоставление производительности, просветительно-культурных та других его характеристик с аналогичными параметрами других работников предприятия, какие выполняют похожие работы.

5. Рейтинговый метод. Трудовой потенциал работника определяется на основании оценивания его существенных трудовых качеств за оценочными шкалами, которые разрабатываются оценщиком за определенными критериями ( в зависимости от цели анализа).

6. Метод определенного распределения. Трудовой потенциал работника устанавливается экспертом-оценщиком в рамках допустимых интервалов, которые в совокупности формируют фиксированное распределение всех оценок.

7. Метод оценки за решающей ситуацией. Трудовой потенциал работника определяется на основе его поведения или решения основных производственно-хозяйственных ситуаций, смоделированных или инициированных оценщиком в рамках конкретной организации. Возможное также установление желательных критериев, которые формируют эталонное значение трудового потенциала.

8. Метод шкалы наблюдения за поведением. В целом метод базируется на постулатах предыдущего, но фиксируются не желательные характеристики, а отсутствие негативных (деструктивных) действий, специфического поведения, стрессовых нагрузок и т. п. Оценка трудового потенциала работника проводится « от негативного».

9. Метод интервью. Трудовой потенциал работника определяется на основе его устных ответов на вопрос компетентных экспертов-оценщиков, которые выносят субъективные суждения относительно корректности или некорректности ответов на узкоспециализированные вопросы.

10. Метод „360 градусов”. Трудовой потенциал работника оценивается на основе суждений его профессионально-трудового окружения (сотрудниками, которые с ним работали).

9. Функционально- стоимостной метод - метод анализа, оценки и совершенствования деятельности персонала.

ФУНКЦИОНАЛЬНО-СТОИМОСТНЫЙ АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ – метод технико-экономического исследования функций управления, направленный на поиск путей снижения затрат и повышения качества осуществления функций управления персоналом в целях роста конкурентоспособности и эффективности функционирования организации. Позволяет выбрать вариант построения системы управления персоналом или выполнения той или иной функции управления персоналом, требующий наименьших затрат и являющийся наиболее эффективным с точки зрения конкретных результатов.

Метод ФСА обеспечивает единство функционального и стоимостного подходов для повышения эффективности системы управления персоналом. Одним из принципов ФСА является функциональный подход, высокая универсальность которого доказана многолетней практикой, который имеет большое значение для понимания системы. Именно функции определяют структуру, содержание системы управления персоналом, распределение прав, полномочий и ответственности отдельных органов и должностных лиц. Соотнесение функций органа управления с управляемым объектом дает информацию о том, насколько необходим этот орган.

10. Сущность и принципы метода в единстве функционального и стоимостного подходов. Охарактеризуйте принципы и основные термины ФСА.

Однако нет функций без их носителей. Функции системы управления «привязаны» к их носителям — системе управления, подразделению, работнику. Ту или иную конкретную функцию в системе может выполнять не любое подразделение или работник, а лишь конкретные подразделения и работники. Поэтому при построении системы управления каждое подразделение формируется под определенные функции. В свою очередь, подразделение или работник влияют на функции, их качество. Например, одну и ту же функцию по диспетчированию производства два разных диспетчера выполняют по-разному. То же самое можно сказать о целом подразделении. Хотя функции и определяют структуру системы управления, первичными по отношению к ним являются их носители (компоненты системы), поэтому их взаимосвязь и взаимодействие также влияют на структуру. В то же время и структура системы влияет на компоненты, интегрируя их, и на выполняемые ими функции, изменяя последние. Каждая функция управления подчинена цели и осуществляется ради достижения цели, которая является объективно обусловленной.

Функциональный подход обязательно должен идти рядом с системным подходом в исследовании. ФСА как метод системных исследований обладает такими свойствами. Изучение функций систем управления при помощи метода ФСА позволяет проводить анализ всех составляющих систему управления носителей функций, внешней среды, их состояния и взаимосвязей. При этом ФСА дополняется стоимостным анализом, что выгодно отличает этот метод от других традиционных методов, распространенных в практике проектирования систем управления организацией.

ФСА позволяет выявить затраты, необходимые для осуществления функций системы при заданном уровне их качества. Первая часть ФСА — функциональный анализ системы управления — имеет определенную историю и опыт, широко применяется на практике. Этого не скажешь о второй части — стоимостном анализе (если говорить о стоимости функций управления). Определение затрат (стоимости) на осуществление функций системы управления персоналом имеет свои сложности и большую специфику в отличие от стоимости выполнения функций технических систем. Однако следует иметь в виду, что она еще не решена до конца ни в теории, ни в практике. Что же такое стоимость функций управления? Это прежде всего, затраты, связанные с содержанием носителя функций (система управления, подразделение, работник, аппарат управления). Она включает заработную плату работников СУП с отчислениями на социальное страхование, стоимость технических средств управления (амортизацию), стоимость канцелярских принадлежностей и т. п..

11. Содержание важнейших этапов функционально-стоимостного анализа (ФСА) и практика его использования при развитии систем управления персоналом организаций.

Метод ФСА позволяет выявить:

- лишние или дублирующие функции управления персоналом,

- функции, которые по тем или иным причинам не выполняются,

- определить степень централизации и децентрализации функций управления персоналом;

- оценить стоимость выполнения управленческих функций и др.

Ф. -с. а. с. у. п. включает следующие этапы: подготовительный, информационный, аналитический, творческий, исследовательский.

Подготовительный этап:

комплексное обследование состояния производства и управления организацией;

выбор объекта исследования; определение конкретных задач проведения анализа;

составление рабочего плана деятельности;

издание приказа о проведении ФСА.

При этом используются методы: самообследования, интервьюирования, фотографии рабочего дня, анкетирования и т. п.

Информационный этап:

сбор, систематизация и изучение сведений, характеризующих систему управления персоналом или отдельные ее подсистемы, а также данных по аналогичным системам, передовому опыту, совершенствованию управления. Используются те же методы, что и на подготовительном этапе.

Аналитический этап:

формулирование, анализ и классификация функций, их декомпозиция;

анализ функциональных взаимосвязей подразделений аппарата управления;

расчет затрат по выполнению функций. Определяются степень значимости функций и причины их несоответствия уровню затрат. Выявляются излишние, вредные, несвойственные, дублируемые функции. Формулируются задачи по поиску идей и путей совершенствования системы управления персоналом.

Творческий этап:

1) выдвижение идей и способов выполнения функций управления;

2) формулирование на их основании вариантов реализации функций;

3) предварительная оценка и отбор наиболее целесообразных и реальных из них.

Исследовательский этап:

1) описание каждого отобранного варианта, их сравнительная организационно-экономическая оценка и отбор наиболее рациональных из них для реализации;

2) разработка проекта новой системы управления персоналом;

3) обоснование системы управления персоналом или её отдельной подсистемы.

Рекомендательный этап:

1) анализ и утверждение проекта системы управления персоналом, разработанного с использованием данного метода,

2) принятие решения о порядке его внедрения;

3) составление и утверждение плана-графика внедрения рекомендаций.

Этап внедрения результатов:

1) социально-психологическая, профессиональная, материально-техническая подготовка к внедрению;

2) разработка системы мотивации по внедрению проекта;

3) обучение, переподготовка и повышение квалификации персонала;

4) оценка экономической эффективности реализации проекта.

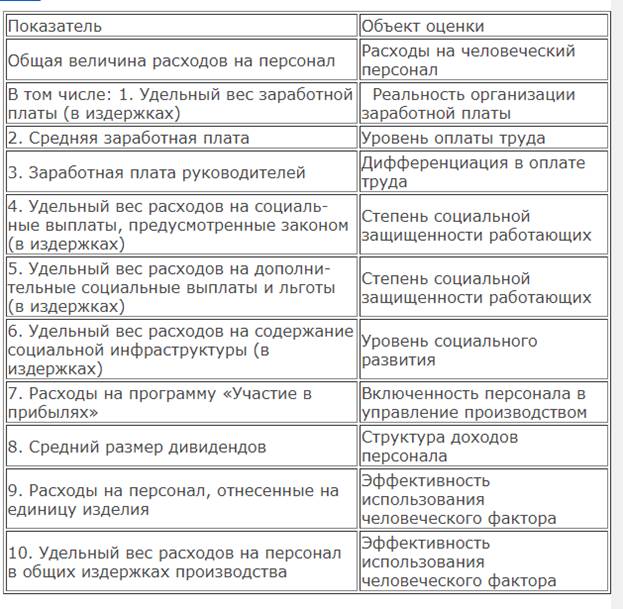

12. Учет, анализ и нормирование расходов на персонал.

В отечественной практике анализ затрат на оплату труда в основном сводится к анализу формирования и использования фонда заработной платы, основными задачами которого являются:

1. оценка динамики заработной платы по категориям работников;

2. исследование состава и структуры фонда заработной платы (основная и дополнительная, постоянная и переменная части);

3. исследование факторов, влияющих на формирование фонда оплаты труда на предприятии;

4. оценка показателей эффективности использования фонда заработной платы;

5. изучение соотношения между темпами роста производительности труда и уровнем его оплаты;

6. оценка влияния роста оплаты труда на финансовые результаты.

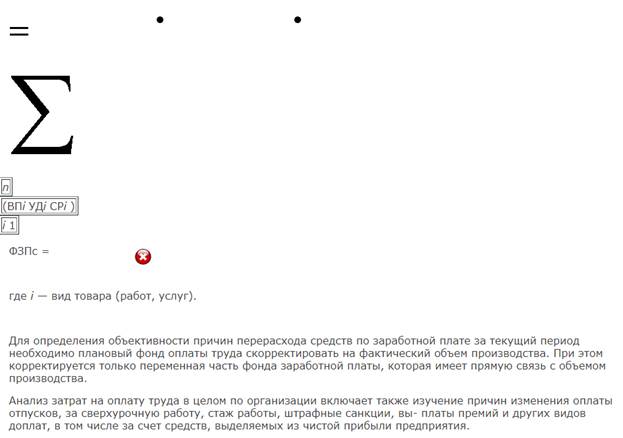

Наиболее распространен факторный анализ фонда заработной платы. Его можно представить в виде модели, например двухфакторной мультипликативной модели:

ФЗП = КР ∙ ГЗП,

где КР — среднегодовая численность работников;

ГЗП — средний уровень заработка 1 работника за 1 год.

Данная модель проста и не отражает причины изменения уровня заработной платы персонала. Ее использование целесообразно при анализе фонда заработной платы управленческого персонала и служащих, но недостаточно для изучения оплаты труда работников, занятых в основном производстве. В основном производстве в зависимости от специфики труда применяют повременную и (или) сдельную системы заработной платы.

При повременной оплате среднегодовая заработная плата зависит от числа отработанных дней в среднем 1 работником за 1 год (Д), средней продолжительности рабочего дня (П) и среднечасового заработка (ЧЗП):

ФЗПп = КР ∙ Д ∙ П ∙ ЧЗП.

Сдельная оплата труда зависит от объема производства товаров (оказанных услуг, работ) (ВПi), их структуры (УДi) и расценок за единицу работ (СРi).

13. Планирование расходов на персонал. Бюджетирование расходов на персонал.

Бюджет на персонал – это один из финансовых документов компании, в котором отражены планируемые затраты на содержание сотрудников за определенный период. В этом документе находятся сведения о распределении финансовых средств компании по статьям расходов.

Рассмотрим поэтапно подготовку к созданию бюджета на персонал и его оформление.

Шаг 1. Анализ текущей ситуации

Формирование бюджета начинается с оценки финансового положения компании в данный момент, а также анализа его работы за предыдущий период. Важно выделить возможные отклонения в бюджете за прошлый период и определить причины, по которым бизнес был вынужден осуществить незапланированные расходы.

В ходе исследования ситуации необходимо обратить внимание на неиспользованные компанией ресурсы, а также на элементы кадрового управления:

Текучесть кадров.

Уровень лояльности сотрудников.

Степень их удовлетворения условиями труда.

Возникновение потерь рабочего времени в связи с прогулами, опозданиями, болезнью сотрудников.

Наличие в кадровом составе высококвалифицированных специалистов.

Формирование благоприятной атмосферы внутри коллектива и корпоративная культура.

Полученные данные помогут избежать ошибок, допущенных при составлении предыдущего бюджетного плана, а также сделать новый более грамотным и эффективным.

Шаг 2. Назначение ответственных за бюджетирование

Составление бюджета на персонал – это одна из важнейших обязанностей директора по персоналу (руководителя отдела кадров). Для того, чтобы готовый план был максимально эффективным, к его созданию привлекают в том числе сотрудников, ответственных за все направления, связанные с персоналом, специалистов из отдела финансов, а также руководителей других подразделений компании. Ответственность между ними при формировании бюджета распределяется в зависимости от конкретного метода создания такого плана, которые мы подробно разберем позже.

В то же время существует ряд факторов, влияющих на роль специалистов по разработке бюджета на персонал:

Особенности структуры службы персонала.

Наличие или отсутствие в компании отделов труда, заработной платы, социальной поддержки.

Значение кадровой стратегии при создании и реализации общей стратегии развития компании.

Финансовые и кадровые специалисты работают над документом в команде. Если сотрудники из отдела финансов проверяют статьи бюджета и оценивают суммы в соответствии с допустимыми критериями, то кадровики определяют оптимальные подходы к бюджетированию затрат в зависимости от кадровой политики и системы управления персоналом. Помимо этого, к обязанностям таких специалистов относятся: планирование расходов, согласно статьям бюджета, предоставление готового проекта плана, его защита для дальнейшего утверждения, последующий анализ отклонений и внесение предложений относительно работы с бюджетом на персонал.

Шаг 3. Подготовка перечня статей бюджета

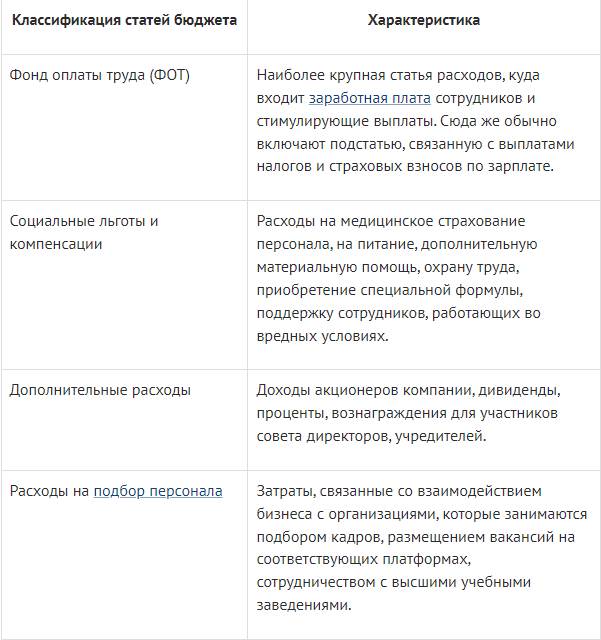

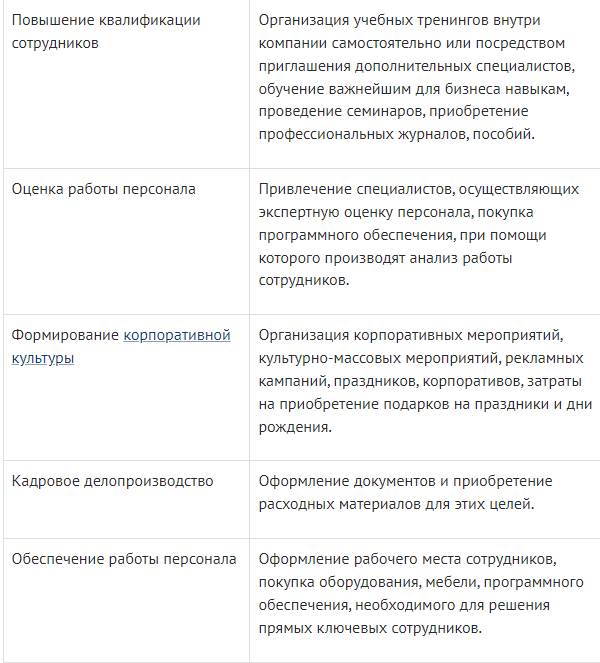

Работа с персоналом подразумевает использование определенной классификации статей бюджета.

Шаг 4. Формирование и оформление бюджета

Бизнес-план бюджета на персонал в обязательном порядке должен включать в себя бланки, где обозначены данные относительно расходов в каждом отделе компании. Чаще всего их изображают в виде сводных таблиц. Такую информацию могут представлять разные специалисты в зависимости от выбранного компанией формата планирования: либо сотрудники отдела кадров, либо руководители подразделений и филиалов. Однако в любом случае данные для таблиц будут следующими:

Бюджет, покрывающий расходы на подбор сотрудников.

Бюджет, покрывающий расходы на увольнение сотрудников и их перемещение (внутри компании или между филиалами).

Бюджет, покрывающий расходы на повышение квалификации персонала и обучение.

Бюджет, покрывающий расходы на организацию социальных программ для сотрудников.

Бюджет, покрывающий расходы на проведение корпоративных и праздничных мероприятий.

Как только все важные сведения собраны, можно приступать к оформлению финального проекта бюджета. На данный момент унифицированной формы такого документа нет, поэтому он может быть составлен компанией произвольно в зависимости от ее потребностей и особенностей. Однако документ всегда включает в себя несколько страниц: если первая отображает информацию в виде сокращений и названий статей, то последующие страницы полностью раскрывают каждую из них.

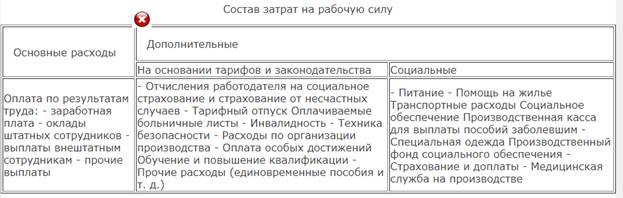

14. Основные и дополнительные расходы на персонал.

15. Фонд заработной платы. . Выплаты социального характера.

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д. );

доплаты за особые условия труда;

премии за трудовые показатели.

Проще говоря:

ФЗП = Зарплата + Доплата + Трудовая премия

В законодательстве нет четкого определения, что такое выплаты социального характера. Основные признаки социальных выплат можно найти в Постановлении Президиума ВАС РФ от 14. 05. 2013 № 17744/12 по делу № А62-1345/2012: не являются формой оплаты труда работников; не являются стимулирующими; не зависят от квалификации, разрядности, навыков и профессионализма работников; не зависят от сложности, количества, условий выполнения самой работы; осуществляются на основании коллективного договора.

Исходя из этих признаков получается, что социальные выплаты – это выплаты, которые напрямую не связаны с выполнением работниками своих должностных обязанностей, не зависят от количества и качества труда, не являются стимулирующими или компенсационными и входят в социальный пакет.

Перечень выплат, которые можно отнести к социальным, довольно большой. Это: выходное пособие при увольнении работника; компенсация стоимости проезда к месту работы и обратно; материальная помощь, выплачиваемая в связи со сложным финансовым положением работника по семейным обстоятельствам; разовые премии работникам за участие в конкурсах, соревнованиях, марафонах, премии в связи с праздничными и юбилейными датами; дотации работникам на питание; возмещение расходов работника на лечение и покупку лекарств; оплата работникам и семьям санаторных путевок; оплата за нахождение детей в дошкольных учреждениях; оплата по договорам личного, имущественного и иного добровольного страхования в пользу работников; компенсация стоимости аренды жилья; другие.

16. Виды выплат, подлежащих включению в себестоимость.

На себестоимость продукции (работ, услуг), в частности относятся:

- расходы на оплату труда основного производственного персонала за фактически выполненную работу, исчисленную по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с принятыми на предприятии формами и системами оплаты труда, включая премии членам трудового коллектива за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда работников, не состоящих в штате предприятия, за выполнение работ по договорам гражданско- правового характера (включая договор подряда);

- выплаты членам трудового коллектива за непроработанное, но подлежащее оплате время в соответствии с действующим законодательством (оплата льготных часов подростков, перерывов в работе кормящих матерей, оплата времени выполнения государственных и общественных обязанностей и т. п., выплата вознаграждений за выслугу лет, очередных и дополнительных отпусков);

- выплаты в соответствии с действующим законодательством по установленным коэффициентам за работу в пустынных, безводных и высокогорных местностях, надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях;

- все виды премиальных выплат, обусловленные производственной деятельностью, в соответствии с принятой на предприятии системой премирования и стимулирования труда (включая премии за выполнение особо важных производственных заданий, выплаты вознаграждения по итогам года и др. ); суммы годового вознаграждения включаются в себестоимость продукции того отчетного периода, в котором они фактически начислены;

- компенсации по оплате труда в связи с повышением цен и индексацией доходов, а также компенсационные выплаты матерям, состоящим в трудовых отношениях на условиях найма с предприятиями и находящимся в отпуске по уходу за ребенком от его рождения до достижения им трехлетнего возраста (эти выплаты включаются в себестоимость только в пределах норм (размеров), предусмотренных законодательством).

17. Анализ и планирование затрат на персонал. Динамика затрат на персонал.

Оценивать степень адекватности бюджета на персонал необходимо, ориентируясь на каждую отдельную статью. Каждая из них предполагает наличие определенных критериев, в соответствии с которыми происходит контроллинг бюджета затрат на персонал:

Статья «Фонд оплаты труда». Динамика роста должна быть пропорциональна росту общего количества сотрудников. Чтобы ее вычислить, показатель ФОТ необходимо разделить на численность персонала.

Статья «Премии». Каждый руководитель коммерческой организации имеет право самостоятельно определять размер премиальных выплат для своих подчиненных. В большинстве организаций величина стимулирующих выплат напрямую связана с показателями эффективности труда сотрудника, поэтому для определения этой суммы в статье расходов важно понять, насколько выполнимыми являются задачи и цели, поставленные перед ним.

Статья «Социальные выплаты». Здесь речь идет о двух категориях. К первой относятся расходы, привязанные к каким-либо событиям. Примером второй категории можно назвать затраты на добровольное медицинское страхование. Если в первом случае оценить эти затраты можно статистическими методами, то во втором следует обратиться к данным о социальном пакете для каждого сотрудника.

Статья «Обучение и повышение квалификации персонала». Оценивается она генеральным директором компании, поскольку именно от него исходят поручения относительно обучения персонала конкретным навыкам. Если в компании имеется система обучения, то она помогает прогнозировать бюджет. Если ее нет, то оптимальным методом для оценки плана станет составление полного списка затрат и целей обучения.

Анализ бюджета на персонал включает в себя полное исследование каждой из статей расходов, включенных в готовый документ. Контролируя затраты, необходимо помнить, что их урезание – это далеко не всегда эффективный способ оптимизировать расходы. Важно в первую очередь ориентироваться на потребности персонала и реальные проблемы, с которыми сталкивается подразделение.

18. Организационно-кадровый аудит: понятие, задачи.

Организационно-кадровый аудит - это экспертиза состояния дел в части управления персоналом, включающая систему мероприятий по сбору информации, ее анализу, и оценке на этой основе эффективности деятельности организации, оценке соответствия структурного и кадрового потенциала организации ее целям и стратегии развития, использования кадрового потенциала и регулирования социально-трудовых отношений.

19. Методы кадрового аудита: методы диагностики; методы обследования; методы анализа; методы формирования; методы внедрения.

Методы диагностики

Сущность диагностики персонала - оценка соответствия кадрового потенциала организации ее целям и стратегии развития; диагностика причин возникновения проблем по вине персонала, а также оценка их важности и возможности разрешения; формулирование конкретных рекомендаций для руководства и службы управления персоналом по их устранению. Предметом диагностики персонала являются практически все составляющие процесса управления персоналом.

Цели проведения диагностики персонала:

§ Изучение профессиональных, социальных, психологических качеств работающих специалистов и кандидатов на открытую вакансию

§ Выявление потенциала сотрудников, возможностей профессионально-личностного роста и создания кадрового резерва компании

§ Проведение кадровых перестановок внутри компании

§ Оптимизация структуры компании

§ Выявление команды, отбор команды, формирование команды

§ Проверка надежности и лояльности, изучение индивидуальных качеств руководителей региональных подразделений компании

§ Исследование специфических, профессиональных и личностных качеств персонала по особому запросу

§ Обучение группы представителей фирмы навыкам анализа, изучения персонала и основам структурированного наблюдения, а также составлению психологической характеристики и даче квалифицированных рекомендаций

Возможности диагностики персонала. В результате проведения диагностики персонала Вы сможете получить достоверную информацию об оцениваемом сотруднике и о том, каким образом оптимально использовать следующие особенности:

· Управляемость

· Предпочтительные стили руководства

· Умение расставлять приоритеты

· Креативность

· Степень ответственности и умение принимать ответственность на себя

· Стрессоустойчивость, реакция на стресс

· Типы поведения в конфликте, реакция на конфликтную ситуацию

· Лояльность и честность

· Рекомендуемый тип корпоративной культуры

· Навыки командной работы, предпочтения к рабочим отношениям

· Способности планирования

· Мотивационные предпочтения

· Критерии оценки окружения

· Уровень самооценки и ее адекватность

· Коммуникативная компетентность

· Навыки убеждения и влияния

В результате диагностики Вы

· Получите подробную диагностику сотрудника, исходя из особенностей Вашей компании и выполняемой работы

· Добьетесь высокого уровня валидности (достоверности) информации

· Получите рекомендации по построению системы ситуационного руководства

· Получите информацию и практические наработки по построению корпоративной культуры компании

· Получите практические рекомендации по построению системы нематериальной и материальной мотивации

· Оптимизируете состав и работу Вашей команды

· Дадите сотрудникам практические рекомендации по работе с внешними и внутренними клиентами

Оценка и диагностика персонала

Диагностика и оценка персонала необходима при решении таких кадровых задач, как: регламентация деятельности организации; разработка мотивационной политики; формирование кадрового резерва, ротация в коллективе; выявление потребности в обучении; снижение риска, связанного с некомпетентностью сотрудника; необходимость проверки соответствия работника занимаемой должности (аттестация персонала) - выявление лояльности работников к компании; принятие решений о продвижении, изменении оплаты труда, прохождении испытательного срока и т. д. Существует различное множество методов оценки персонала: метод стандартных оценок; метод вынужденного выбора; описательный метод; метод анкет; метод шкалы наблюдения; метод моделирования ситуаций; метод перекрестной социометрической оценки (ПСО) «360». Каждый из них имеет свои преимущества и недостатки, поэтому особое значение в выборе методов, приобретает надежность и унифицированность критериев, достоверность применяемых показателей. Наибольшую трудность представляет оценка личностных качеств: необходимость выбора из широкого спектра, субъективизм при их восприятии нередко приводит к искаженной оценке.

20. Планирование персонала в системе управления персоналом организации

Сущность планирования персонала заключается в предоставлении людям рабочих мест в нужный момент времени и необходимом количестве в соответствии с их способностями, склонностями и требованиями производства. Рабочие места с точки зрения производительности и мотивации должны позволить работающим оптимальным образом развивать свои способности, повышать эффективность труда, отвечать требованиям создания достойных человека условий труда и обеспечения занятости. Этот метод управления персоналом способен согласовывать и уравновешивать интересы работодателей и работополучателей.

Планирование персонала осуществляется в три этапа:

1) прогноз потребности в кадрах – сбор информации о качественной и количественной потребности в кадрах с учетом фактора времени;

2) планирование наличия кадров – установление фактического наличия кадров с учетом их качественных и количественных характеристик;

3) выяснение недостаткаили избытка кадров во времени и в соответствии с этим разработка мероприятий по обеспечению, высвобождению, повышению квалификации кадров.

Процесс кадрового планирования базируется на ряде принципов:

ü Участие максимального числа сотрудников организации в работе над планом на ранних этапах его оставления.

ü Преемственности – все текущие планы должны разрабатываться с учетом того, что послужат основой для будущих, а также базируются на предыдущих планах.

ü Гибкость – возможность постоянного внесения корректив в ранее принятые решения

ü Согласование планов посредством их координации (по горизонтали, между подразделениями одного уровня) и интеграции (по вертикали, между выше- и нижестоящими).

ü Учет требований трудового законодательства (отдельные категории работников имеют право на сокращенный рабочий день, другие – на дополнительный отпуск).

ü Непрерывности – обусловливается характером движения кадров, повышением их квалификации и т. п.

ü Учет индивидуальной и коллективной психологии.

Области планирования

Планирование потребности в персонале

Планирование привлечения и адаптации персонала

Планирование высвобождения или сокращения персонала

Планирование использования персонала

Планирование в обучения, включающем переподготовку и повышение квалификации работников.

Планирование деловой карьеры, служебно-профессионального продвижения Планирование безопасности персонала и заботы о нем

Планирование расходов на персонал

Задачи, решаемые отделом кадров, выходят за рамки сегодняшнего дня и требуют соблюдения следующих положений:

-такой фактор производительности, как условия труда, должен быть безопасным для сотрудников;

-использование сотрудников должно осуществляться на контрактной основе с уверенностью в завтрашнем дне;

-для сотрудников должны быть созданы оптимальные условия труда.

Планирование персонала как одна из важнейших функций управления персоналом состоит в количественном, качественном, временном и пространственном определении потребности в персонале, необходимом для достижения целей организации. Планирование персонала следует рассматривать во взаимосвязи с планированием кадрового потенциала организации и планированием карьеры его сотрудников.

В процессе планирования действуют принципы:

1. Оценка работы персонала – чем точнее сформулированы ожидаемые результаты, тем точнее можно оценить сотрудников;

2. Открытого соревнования – чем больше организация стремится к успеху, тем активнее она будет поощрять открытое соревнование между кандидатами на должности;

3. Непрерывного обучения и совершенствования кадрового потенциала – в условиях выживания, конкуренции и обязательств перед обществом организация не может «нянчиться» с теми, кто не заинтересован в повышении своего профессионального мастерства;

4. Преемственности кадров.

Целью планирования персонала является кратко-, средне- и долгосрочное определение его количественного и качественного состава, что обеспечивает не только развитие предприятия, но и его экономический рост.

Наилучшее применение рабочей силы достигается при выполнении следующих условий:

1. мотивация производительности (достигается при помощи систем поощрения – материальных, групподинамичных и исходящих из рабочего задания);

2. развитие у сотрудников производственных навыков путём обучения и самообучения;

3. обеспечение совместной работы при помощи оптимального структурирования групп совместно работающих сотрудников.

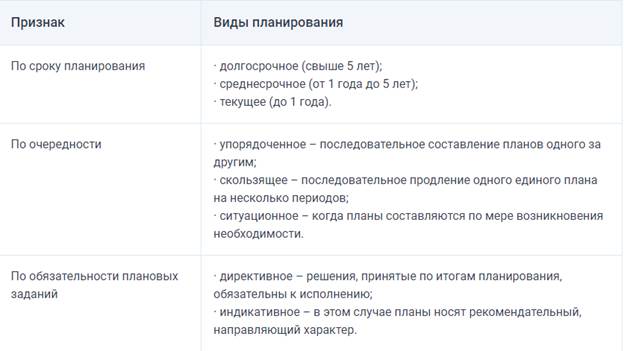

21. Виды планирования персонала.

22. Методы планирования профессионально-квалификационного состава персонала.

Методы планирования профессионально-квалификационного состава персонала.

При планировании качественного состава персонала используются методы:

1. метод экспертных оценок (т. е. использование мнения специалистов, или экспертов)

2. метод групповых оценок (Основывается на изучении оценок, мнений, суждений членов группы по какому-либо вопросу, относится к опросным методам)

3. метод Дельфи (инструмент, позволяющий учесть независимое мнение всех участников группы экспертов по обсуждаемому вопросу путем последовательного объединения идей, выводов и предложений и прийти к согласию. Метод основан на многократных анонимных групповых интервью. )

Качественное планирование персонала исходит из:

1. Профессионально-квалификационного деления работ, зафиксированных в профессионально-технологической документации на рабочий процесс (технологическая карта).

2. Требований к должностям и рабочим местам, закрепленным в должностных инструкциях или описанных рабочих местах.

3. Штатного расписание организации и ее подразделений, где фиксируется состав должностей.

4. Документации, регламентирующей организационно-управленческие процессы с выделением требований по профессионально-квалификационному составу исполнителей.

23. Методы планирования количественного состава персонала.

При количественном планировании используются следующие методы:

1. Балансовый метод основывается на взаимной увязке ресурсов, которыми располагает организация, и потребностей в них в рамках планового периода. Такой план представляет собой двухстороннюю бюджетную таблицу, в одной части которой отражаются источники ресурсов, а в другой -- их распределение.

2. Нормативный метод. Суть его состоит в том, что в основу плановых заданий на определенный период включаются нормы затрат различных ресурсов на единицу продукции.

3. Статистически метод устанавливает зависимость рассматриваемого показателя от других переменных.

24. Особенности планирования управленческого персонала

25. Охарактеризуйте современные проблемы производительности труда в России.

Показатели производительности труда в России на протяжении многих лет остаются довольно низкими. Существует множество причин сложившейся экономической ситуации. К примеру, неэффективная работа предприятий, большое количество неквалифицированных работников и т. д. Большое значение имеет эффективное управление производительностью труда. Его важнейшими задачами являются повышение конкурентоспособности продукции и услуг, снижение затрат на производство и реализацию продукции, обеспечение повышения прибыли организации. Должен расширяться ассортимент товаров, повышаться эффективность предприятий, снижение цен должно происходить быстрее, чем у конкурентов.

26. Что такое производительность труда? Каковы ее основные характеристики?

Производительность труда – основной показатель интенсификации и интенсивности производства. От ее уровня и динамики зависят объем производства, численность работников, фонд зарплаты, себестоимость продукции, размер прибыли и рентабельности.

Показатель, характеризующий эффективность труда, отдачу каждой единицы используемого ресурса труда. На производство продукции затрачивается живой и прошлый труд. Поэтому в зависимости от того, какие затраты труда учитываются, конкретизируется понятие производительности труда:

Когда рассчитывается по совокупным затратам труда – общественная производительность труда.

Если используются только затраты живого труда – производительность индивидуального труда. В качестве затрат живого труда выступают затраты времени или численности работающих

27. Каковы основные подходы к управлению производительностью труда?

В настоящее время на практике применяются 4 основных подхода к управлению производительностью труда:

Управление результатами. Разработка стандартов производительности дает четкие целевые ориентиры для работников и руководителей, позволяет планировать и регулировать результаты труда, устанавливать однозначную зависимость заработка сотрудника от выполнения норм труда и стандартов выполнения работы.

Управление затратами труда. В условиях изменений и предельной ориентации на потребности рынка производительность труда является переменной величиной, следовательно, организации должны гибко регулировать трудозатраты, необходимые для выполнения работ, путем корректировки численности, профессиональной и функциональной специализации персонала, времени его использования и своевременно планировать объемы расходов на оплату труда.

Управление факторами труда. Производительность труда может повышаться, если обеспечить нужные условия работы- упорядочить трудовые процессы, больше внимание уделять производственной, технологической, и трудовой дисциплине, а также бороться с потерями рабочего времени, непроизводительным расходованием ресурсов.

Управление человеком. Это главный фактор эффективности и производительности труда. Предприятие может обеспечить все условия для роста производительности труда, но его эффективность почти полностью зависит от персонала его знаний навыков опыта способности к развитию и саморазвитию, мотивации, ценностей и установок поэтому первоочередной задачей организации в настоящее время является обеспечение своевременной подготовки работников, формирование культуры эффективного труда и ориентация мер стимулирования на внутреннюю мотивацию работника.

28. Назовите ключевые характеристики организаций с высокой производительностью труда.

29. Обоснуйте критерии выбора между натуральными, стоимостными и трудовыми измерителями производительности труда.

Натуральный метод измерения производительности труда полезен при анализе производства, особенно выработки на рабочих местах и по отдельным видам продукции. Однако с помощью натуральных показателей измерять уровень и динамику производительности труда можно лишь по видам продукции (работ) без учета качества и незавершенного производства. Таким методом нельзя определить весь объем произведенной продукции, а, следовательно, и производительность труда в расчете на одного работника.

Стоимостный метод измерения производительности труда позволяет вести учет разнородной продукции, дифференцировать цены в зависимости от ее качества. Вместе с тем, этот метод не свободен от недостатков. Во-первых, при изменении номенклатуры изделий, стоимости сырья и материалов, удельного веса кооперации выработка по валовой продукции искажает динамику производительности труда. Во-вторых, существует возможность сокрытия действительных затрат труда путем манипулирования ценами или развития теневого сектора. В стоимостном выражении производительность труда может быть исчислена по валовой, товарной, чистой (нормативной), условно чистой продукции.

Существенным недостатком трудового метода является сложность учета затрат рабочего времени.

30. Какие подходы используются для оценки показателя производительности труда?

31. Приведите и прокомментируйте примеры отраслевых показателей производительности труда.

32.. Что такое эффективность труда? Каковы подходы к оценке экономической эффективности труда?

Эффективность труда выражает степень результативности труда при наименьших трудовых затратах, выражает не только количественные, но и качественные результаты труда.

При соизмерении затрат и результатов в оценке экономической эффективности от мотивации персонала необходимо конкретизировать и определить, что именно предстоит оценить.

ü Во-первых, достижение определенного конечного результата деятельности с помощью специально подобранного, обученного и мотивированного коллектива предприятия, сформированного в результате реализации выбранной кадровой политики.

ü Во-вторых, достижение целей, поставленных перед управлением мотивацией с минимальными затратами средств.

ü В-третьих, выбор наиболее эффективных методов управления, обеспечивающих результативность самого процесса управления.

33. В чем заключатся факторы и резервы роста производительности труда? Чем отличаются факторы повышения производительности труда и резервы роста производительности труда?

34. В чем заключается управление производительностью труда? Каковы принципы управления производительностью труда?

Резервы роста производительности труда – это возможность более полного использования всех факторов ее повышения. Если фактор рассматривают как возможность, то резервы – это процесс превращения возможности в действительность.

Существует несколько классификаций резервов роста производительности труда. Прежде всего, выделяют резервы лучшего использования живого труда и резервы улучшения основных и оборотных средств, которые приводят к повышению производительности труда.

Внутренние факторы включают уровень технической оснащенности предприятия, энерговооруженность труда, организацию труда и производства, применяемые системы стимулирования труда, т. е. все те, которые зависят от коллектива и его руководителей.

К внешним факторам относят причины, не зависящие от предприятия: изменение ассортимента и номенклатуры продукции в соответствии со спросом на рынке, приводящие и к изменению трудоемкости, социально-экономические условия в обществе, надежность партнеров в части материально-технического снабжения и т. п.

Основными принципами управления производительностью труда являются:

системный подход к анализу текущей производительности и разработке способов ее оптимизации;

гибкость политики управления персоналом – выработка и корректировка мер регулирования, принятых на предприятии;

всесторонняя оценка производительности по ключевым бизнес-процессам;

согласованность действий руководящего состава;

повышение вовлеченности персонала в трудовой процесс и разработка оптимальных способов повышения мотивации.

35. Охарактеризуйте практические подходы к управлению производительностью труда.

36. В чем специфика процесса управления производительностью труда? Каковы его основные области?

37. В чем заключаются анализ эффективности труда и анализ факторов эффективности труда?

Эффективность труда это - эффективность производственной деятельности людей, измеряемая количеством продукции (благ и услуг), произведенной в единицу рабочего времени (час, смену, месяц, год), или величиной времени, затрачиваемого на единицу продукции. Эффективность труда - важнейший показатель эффективности общественного производства, зависящий от. уровня развития производительных сил в союзе, степени использования его производственного, научного, трудового, природного потенциала, соответствия производственных отношений характеру производительных сил.

Эффективность труда - показатель эффективности использования ресурсов труда (трудового фактора). Эффективность труда измеряется:

- либо количеством продукции в натуральном или денежном выражении, произведенным одним работником за определенное, фиксированное время (час, день, месяц, год);

- либо количеством времени, затрачиваемым на производство единицы товарной продукции.

Показатели эффективности труда - совокупность показателей, характеризующих эффективности использования трудовых ресурсов.

Показатели эффективности труда различают:

- по экономическому содержанию: общественной, отраслевой и локальной;

-по масштабам учета рабочего времени: измерители среднегодовой, среднедневной и среднечасовой эффективности труда;

- по методам измерениям: натуральные, трудовые, стоимостные показатели;

- по базе расчета: измерители абсолютного, относительного уровня производительности труда и экономии трудовых ресурсов.

38. Охарактеризуйте процессы разработки, планирования и реализации мер по повышению эффективности труда.

39. Приведите примеры плана реализации программы повышения эффективности труда.

40. Охарактеризуйте комплекс показателей, отражающих последствия проведения программ повышения эффективности труда.

Рассчитывают производительность труда по формуле:

П = Q/Ч

- Ч – количество работников, участвующих в производстве продукции в то же время;

- Q – объем работ или произведенных товаров.

Для анализа работы в разных компаниях используются свои методы расчета ПТ, которые упрощают процесс и делают его понятнее.

Натуральный

Измеряется в натуральных величинах – километрах, килограммах, литрах. Натуральный показатель применяют, если компания производит однородную продукцию, сохраняя неизменные условия труда. Для расчета определяют количество продукции, произведенной за единицу времени.

Стоимостной

Этот метод требует проведения расчетов, определяемых условиями ценообразования. Показатель измеряется в денежных единицах – рублях, евро, долларах. Его применяют, если производство выпускает разные товары: стоимость произведенной продукции сопоставляется с трудозатратами на ее выпуск.

Условно-натуральный

Подходит для предприятий, которые выпускают разные виды однородной продукции. Например, применяется на цементных, текстильных или металлургических производствах. Для расчета берется условно-учетная единица – признак, который усредняет свойства продукции. Не учитывает цены товаров, имеет ограничения натурального метода.

Трудовой

Определяет, насколько эффективен труд рабочих в сравнении с установленными нормами. Рассчитывается как отношение нормо-часов к фактически отработанному времени. Полученное значение показывает интенсивность труда. Применяется не во всех сферах, поскольку имеет большую погрешность.

41. Каковы основные практические направления повышения производительности труда?

Мотивация персонала. Внедрите систему бонусов и поощрений: сотрудники, которые заинтересованы в эффективности работы компании, выполняют задачи быстрее и качественнее.

Оптимизация логистики. Решение вопросов с перевозками и найм квалифицированных логистов в разы уменьшит расходы.

Обучение сотрудников. Курсы повышения квалификации и внедрение новых технологий помогут компании стать конкурентоспособной на рынке.

Внедрение автоматизированных линий. Замена людей на машины при больших первоначальных затраты окупится еще большим экономическим эффектом.

Постановка достижимых целей. Нереальные планы демотивируют сотрудников и вынуждают их легкомысленно относиться к планам.

Улучшение условий труда. Создайте комфортные условия для работы, чтобы сотрудники не отвлекались на решение бытовых проблем.

Соблюдение трудовой дисциплины. Следите за тем, что сотрудники делают в течение рабочего дня. Сокращение времени, проведенного в социальных сетях, отразится на эффективности в работе.

Делегирование полномочий работникам. Это защитит руководителя от выгорания и поможет развить лидерские качества в сотрудниках.

42. Прокомментируйте такие методы повышения производительности труда, как управление численностью персонала и управление рабочим временем.

Для рационального управления персоналом на предприятии рассчитывайте оптимальную численность сотрудников. Учитывайте характер, масштабы работ, сложность, трудоемкость производственных циклов, степень оснащенности, автоматизации и компьютеризации процессов. Устанавливайте, сотрудников каких специальностей недостаточно, после чего пополняйте штат.

Нехватка даже одного специалиста негативно сказывается на бизнес-процессах, но и чрезмерное количество сотрудников приносит не больше пользы, усложняет управление персоналом на предприятии. Ориентируйтесь на нормативы, среднесписочную численность, ситуацию у конкурентов. При расчете оптимальной численности персонала в организации держите в уме структуру компании и используйте формулы.

Численность персонала находится в непрерывном движении вследствие приема на производство одних работников и ротации, увольнения или ухода других. То есть фактически всегда отсутствуют некоторые сотрудники, поэтому их обязанности перераспределяются между другими. Соответственно, нагрузка на каждого работника должна быть такой, чтобы он физически смог выполнить еще ряд задач на протяжении дня.

Под управлением рабочим временем понимается совокупность воздействий, направленная на рационализацию учета использования рабочего времени как отдельного работника, так так и персонала организации.

Как в любом процессе управления включаются:

1. Объект управления под которым понимается фонд рабочего времени как работника, так и персонала в целом

2. Субъект управления – уполномоченные лица, в функции которых входит измерение рабочего времени, учет использования рабочего времени, оптимизация рабочего времени.

Относят:

1. Экономистов по труду

2. Сотрудников службы по персоналу

3. Руководителей подразделений

4. Самих работников

3. Цель и задачи управления

Целью управления раб. вр является повышение производительности труда засчет исключения потерь рабочего времени, которые нося устранимый характер. Данная цель конкретизируется в следующих задачах:

1. Организация адекватного измерения труда на рабочем месте

2. Организация учета рабочего времени и контроля за его использованием.

3. Сокращение потерь непродуктивно используемого рабочего времени

4. Нормирование рабочего времени

5. стимулирование работников к рациональному использованию рабочего времени

6. Повышение дисциплины труда

Значение управления раб. вр состоит в следующем:

1. Сокращаются затраты на производство товаров и услуг

2. Способствуют снижению утомляемости работника

3. Являются основанием для технического совершенствования производства.