- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«КЕРЧЕНСКИЙ ГОСУДАРСТВЕННЫЙ МОРСКОЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

СУДОМЕХАНИЧЕСКИЙ ТЕХНИКУМ

| «Допущено к защите» _________Зеленченкова Е. В «____ »____________2022г. | «Защищено с оценкой____» __________Зеленченкова Е. В ___________Барбашина А. И. «_____ »____________2022г. |

КУРСОВАЯ РАБОТА

по дисциплине «Экономика организации»

Тема «Бестарифная система оплаты труда»

Студента группы ЗЭПМ-11

Дорохова Елена Александровна

Шифр 21ЗЭБ-020

«___»____________________2022

Керчь, 2022г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ. Бестарифная система оплаты труда 5

1. 1 Сущность и особенности бестарифной системы оплаты труда 5

1. 2 Расчет заработной платы при бестарифной системе оплаты труда 7

1. 3 Достоинства и недостатки бестарифной системы оплаты труда 12

1. 4. Рекомендации по оптимизации применения бестарифной оплаты труда 13

2 ПРАКТИЧЕСКАЯ ЧАСТЬ. ВАРИАНТ 2 15

2. 1Численность работников предприятия, уровень производительности труда в натуральном и стоимостном выражении 15

2. 2 Основные производственные фонды и показатели их использования16

2. 3 Оборотные средства и показатели эффективности их использования21

2. 4 Показатели прибыли и рентабельности 23

3. Заключение 25

4 Список литературы 27

ВВЕДЕНИЕ

В рыночной экономике заработная плата выражает непосредственный интерес наемных работников, работодателей и государства, и имеет экономическое и социальное назначение.

Интерес государства заключается в росте благосостояния народа через рост заработной платы и на этой основе через обеспечение социальной гармонии в обществе. Интерес работодателей в сфере заработной платы заключается в том, чтобы она стимулировала высокую эффективность труда, содействовала рациональному использованию ресурсов производства, увеличению прибыли предприятия.

Интерес наемных работников в постоянном росте заработной платы связан с тем обстоятельством, что она, выступая в роли цены рабочей силы, должна соответствовать стоимости предметов потребления и услуг, необходимых для удовлетворения материальных и духовных потребностей работника и членов его семьи.

Конкретные размеры ставок и окладов, а также соотношения в их размерах между категориями персонала и работниками различных профессионально-квалификационных групп определяются на предприятиях условиями коллективных договоров или приказами по предприятию. При этом целевой функцией любого предприятия (его собственников и наёмных работников) является максимизация дохода, т. е. средств на оплату труда и чистой прибыли. Однако в росте каждого из указанных видов дохода собственники и наёмные работники заинтересованы по-разному. Для собственников главное - увеличение чистой прибыли и выплачиваемых из неё дивидендов, для наёмных работников - увеличение расходов на зарплату.

Предприятия и организации в последние годы нередко идут по пути поиска нетрадиционных методов в организации оплаты труда – применения бестарифных моделей.

В соответствии с трудовым законодательством Российской Федерации в настоящее время организации относительно свободны в выборе систем и форм заработной платы.

Таким образом, организация вправе применять бестарифную систему оплаты труда своих работников, если сочтет ее наиболее целесообразной. Об этом свидетельствует тот факт, что в настоящее время растет число предприятий и организаций, которые применяют наряду с традиционной тарифной системой бестарифную модель оплаты труда.

Целью данной курсовой работы является рассмотреть бестарифную систему оплату труда.

На основании цели были поставлены следующие задачи:

o разобраться в бестарифной системе оплаты труда;

o рассмотреть принципы расчета заработной платы при бестарифной системе оплаты труда;

o рассмотреть действие бестарифной системы оплаты труда на примере организации;

o выявить все положительные и отрицательные стороны данной системы расчета.

1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ. БЕСТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА

1. 1 Сущность и особенности бестарифной системы оплаты труда

В последнее десятилетие наряду с формами и системами оплаты труда, основанными на применении тарифных ставок (окладов) и расценок, получает распространение бестарифная система.

Бестарифная система оплаты труда характеризуется:

· тесной связью уровня оплаты труда работника с фондом заработной платы, начисляемым по коллективным результатам работы;

· присвоением каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или группы работников;

· присвоением каждому работнику коэффициентов трудового участия (КТУ) в текущих результатах деятельности, дополняющих оценку его квалификационного уровня (на основе базового КТУ, как в бригадных системах распределения заработка).

Бестарифная система оплаты труда (БСОТ) является наиболее перспективной моделью оплаты труда. Она основана на долевом распределении средств, предназначенных на оплату труда, в зависимости от различных критериев.

Бестарифная система оплаты труда характеризуется следующими чертами:

· тесной связью (полной зависимостью) уровня оплаты труда работника с фондом заработной платы, начисляемым по коллективным результатам работы;

· присвоением каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным в предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню; присвоением каждому работнику коэффициентов трудового участия в текущих результатах деятельности, дополняющих оценку его квалификационного уровня.

Этот вид оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего рабочего коллектива, к которому принадлежит работник.

Бестарифные системы оплаты труда в настоящее время получают все более широкое распространение на российских предприятиях. Среди наиболее известных из них следует отметить:

· модель, основанную на построении “вилок” соотношений в оплате труда разного качества (ВСОТРК). Данная система разработана Н. Волгиным и успешно используется на Производственно- экспериментальном заводе Всероссийского научно-исследовательского института лекарственных и ароматических растений (ПЭЗ ВИЛАР) и ряде других предприятий;

· универсальную рыночную систему оценки и оплаты труда РОСТ, которая разработана специалистами Челябинского филиала Института экономики Уральского отделения РАН и испытана на предприятиях 12 отраслей народного хозяйства; эффективность системы РОСТ подтверждена восьмилетним периодом ее использования предприятиями.

Широкое распространение указанных систем оплаты труда связано с легкостью их трансформации в соответствии со спецификой конкретного предприятия. Кроме того, ряд предприятий используют комбинированный вариант традиционной и бестарифной схем оплаты труда. Например, гибкость в оплате ограничивается разделением фонда заработной платы на “жесткую” (величина которой определяется традиционно, в соответствии с установленными тарифными ставками и окладами) и “гибкую” составляющие.

Разумеется, применять такую систему можно в полной мере только там, где есть реальная возможность учесть результаты труда и где есть условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе. В противном случае рабочие будут страдать от небрежного отношения к делу недостаточно ответственных работников.

Оплата труда по тарифам и окладам не позволяет избавиться от уравниловки, преодолеть противоречие между интересами отдельного работника и всего коллектива. В качестве возможного варианта совершенствования организации и стимулирования труда выступает бестарифная система оплаты труда. Она синтезирует в себе основные преимущества повременной и сдельной оплаты труда и обеспечивает гибкую увязку размеров заработной платы с результатами деятельности предприятия и отдельных работников.

Использование данной системы связано с тем, что в условиях перехода к рынку появляется необходимость в пересмотре порядка формирования фонда оплаты труда. Он должен зависеть, прежде всего, от объема реализованной продукции (работ, услуг), который может меняться, а, следовательно, будет меняться величина фонда оплаты труда.

1. 2 Расчет заработной платы при бестарифной системе оплаты труда

При бестарифной системе оплаты труда заработок работника напрямую зависит от конечных результатов деятельности, как структурного подразделения, так и хозяйствующего субъекта в целом.

По данной системе зарплата всех работников предприятия от директора до рабочего представляет собой долю работника в фонде оплаты труда (ФОТ), или всего предприятия, или отдельного подразделения. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

· квалификационного уровня работника;

· коэффициента трудового участия (КТУ);

· фактически отработанного времени.

Квалификационный уровень работника предприятия устанавливается всем членам трудового коллектива и определяется, как частное от деления фактической заработной платы работника прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период. Затем все работники предприятия распределяются по десяти квалификационным группам исходя из квалификационного уровня работников и квалификационных требований к работникам различных профессий.

Система квалификационных уровней создает большие возможности для материального стимулирования квалифицированного труда, чем система тарифных разрядов, при которой у рабочего, имеющею пятый или шестой разряд, уже нет перспективы дальнейшего роста, а следовательно, и заработной платы.

Квалификационный уровень работника может повышаться в течение всей его трудовой деятельности. Вопрос о включении специалистов или рабочего в соответствующую квалификационную труппу решает Совет трудового коллектива с учетом индивидуальных характеристик работника.

КТУ выставляется всем работникам предприятия, включая директора, и утверждается Советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал) и состав показателей для расчета КТУ.

Расчёт заработной платы при бестарифной системе оплаты труда определяется в такой последовательности:

1. количество баллов, заработанных каждым работником (подразделения, цеха, участка, бригады) Мi расчитаем по формуле 1. 1

Мi=К/N, (1. 1)

где К—квалификационный уровень;

N —количество отработанных человеко-часов;

2. общая сумма баллов, заработанная всеми работниками подразделения:

3. доля фонда оплаты труда, приходящаяся на оплату одного балла (руб. ):

4. заработная плата отдельных работников подразделений.

Пример. Фонд оплаты труда цеха за месяц составил 17700 тыс. руб. Общее число заработанных баллов работниками цеха М = 16300, 43. Доля ФОТ, приходящаяся на один балл, составит d + 177700/16300, 43 = 1, 086 тыс. руб.

Порядок расчёта фактической заработной платы работников цеха представлен в табл. 1.

Таблица 1. Расчёт фактической заработной платы.

| Квалификационный уровень К | Количество отработанных человеко-часов Т | КТУ | Количество баллов М | Доля оплаты фонда, тыс. руб d | Фактический зароботок |

| 1, 3 | 180, 5 | 1, 1 | 285, 1 | 1, 086 | 280, 3 |

| 2, 1 | 123, 1 | 0, 9 | 232, 5 | 1, 086 | 252, 49 |

| 1, 7 | 180, 5 | 1, 04 | 319, 1 | 1, 086 | 346, 54 |

Такая система меняет пропорции распределения ФОТ при одном и том же уровне квалификации, разряде. Заработок одних рабочих может увеличиваться, а других — уменьшаться. В результате обеспечивается социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе.

Необходимо отметить, что в условиях рыночной экономики важный показатель работы — объём реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие, и заработная плата может корректироваться в зависимости и от объема реализации. Это особенно важно для управленческого персонала и вспомогательных рабочих, поскольку эти две категории работников предприятия не так тесно связаны с объемом выпуска продукции.

В рассмотренном варианте оплаты административно-управленческого персонала твердые оклады не устанавливаются, а оплата ежемесячно изменяется в зависимости от объема реализованной продукции.

В настоящее время есть несколько моделей применения бестарифной системы оплаты труда.

Вариант 1: каждому работнику присваивается относительно постоянный коэффициент, комплексно отражающий его квалификацию и в общих чертах размер трудового вклада в общие результаты труда.

Кроме квалификационного коэффициента, каждому члену трудового коллектива присваивается коэффициент трудового участия в текущих конкретных результатах деятельности в рамках той работы, оплату которой нужно произвести.

При этом расчет суммы, которая будет начислена работнику за эту работу, будет прямо зависеть от этих коэффициентов - постоянного и коэффициента трудового участия - и от размера фонда заработной платы, начисленной по результатам общей работы коллектива. То есть, каждый работник получит свою долю от общей оплаты.

Вариант 2: вместо двух определяемых в первом варианте коэффициентов определяется один сводный коэффициент оплаты труда, одновременно учитывающий и факторы квалификации работника при его специальности, и результативность конкретной работы в данном коллективе при выполнении именно этого производственного задания.

Разумеется, такой коэффициент не может быть в общем случае постоянным, так как в нем есть переменная часть.

Поэтому он каждый раз пересматривается и определяется при расчете оплаты труда работника при выполнении трудового задания.

Разновидностью бестарифной системы оплаты труда можно считать рейтинговую систему оплаты труда.

Она учитывает вклад работников в результаты деятельности предприятия и основана на долевом распределении фонда оплаты труда.

Рейтинговая система предусматривает учет следующих компонентов:

образовательного уровня;

опыта работы;

умения работника использовать в конкретной деятельности свои знания и опыт.

Для того чтобы увязать заработную плату с результатами труда, определяется цена рейтинга (путем деления фонда оплаты труда на сумму рейтингов всех работников).

Другой разновидностью бестарифной системы оплаты труда является контрактная система — заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, а также срок действия контракта. В договоре изложены и последствия, которые могут наступить для сторон в случае досрочного расторжения договора одной из сторон. Договор может включать как время нахождения работника на предприятии (повременная оплата), так и конкретное задание, которое должен выполнить работник за определённое время (сдельная оплата).

Основное преимущество контрактной системы – чёткое распределение прав и обязанностей работника и руководства предприятия. Эта система достаточно эффективна в условиях рынка.

1. 3 Достоинства и недостатки бестарифной системы оплаты труда

Применение бестарифной системы оплаты труда является попыткой ухода от " врожденных пороков" тарифной системы.

При тарифной системе оплаты труда квалификационные разряды часто присваиваются работникам не при достижении определенной квалификации, но и за " выслугу лет". То есть работник получает разряд за то, что длительное время отработал на предприятии.

Присвоенный разряд, с одной стороны, дифференцирует опытных работников и новичков, но, с другой стороны, приводит к " уравниловке" между работниками с одинаковым разрядом или категорией. В этой ситуации, чтобы поощрить хорошего работника, руководители подразделений часто стараются присвоить ему более высокий разряд (категорию) не потому что работник достиг квалификационного уровня, а потому, что производительность (эффективность) других членов коллектива значительно ниже. Постепенно это приводит к тому, что средний квалификационный разряд рабочих на предприятии приближается к 5-6, а большинство инженерно-технических работников получают первую категорию.

С другой стороны, при бестарифной системе организации труда присвоение индивидуальных коэффициентов является всегда субъективным процессом, тогда как присвоение квалификационного разряда базируется на четких требованиях и сдаче экзамена квалификационной комиссии.

1. 4. Рекомендации по оптимизации применения бестарифной оплаты труда

Целесообразно дать следующие рекомендации по оптимизации применения бестарифной системы оплаты труда:

1. Необходима разработка и внедрение системы дополнительных критериев оценки трудового вклада рабочих бригады.

Применение системы критериев, повышающих/снижающих КТУ, позволит оценивать вклад каждого работника внутри коллектива с учетом его стажа работы, использовать для подсчета КТУ такие критерии как наличие и совмещение профессий, проявление инициативы в процессе работы.

2. Снижение времени простоев, нерегламентированных перерывов, установка четкого графика работы, планирование и функциональное распределение между работниками обязанностей на рабочий день и т. д.

Подобные мероприятия позволят значительно сократить затраты труда и более эффективно использовать рабочее время на стройплощадке.

3. Увеличение трудового вклада рабочих может быть обеспечено путем:

o организации четкой работы отделов снабжения и доставки строительных материалов;

o разработки регламента взаимозаменяемых работ на объекте строительства на случай возникновения обстоятельств, мешающих выполнению запланированного вида работ.

o возможно введение посменного или скользящего графика работы.

4. Введение поквартальных и годовых премий, предоставление дополнительных выходных дней работникам бригады.

Это один из наиболее оптимальных инструментов воздействия на инициативность рабочих, поскольку справедливая система поощрения отвечает интересам и работника, и работодателя.

В конечном итоге, оценка и учет таких критериев как степень инициативности рабочих, наличие нарушений трудовой дисциплины, брак по вине рабочего, совмещение рабочими нескольких должностей, система вознаграждения за труд позволяют более полно характеризовать производственный процесс, выявлять его недостатки и вовремя их устранять.

Таким образом, следование данным рекомендациям позволит повысить эффективность труда за счет распределения коллективного фонда оплаты труда пропорционально коэффициентам трудового участия, учитывающих индивидуальные показатели качества труда работника.

В итоге, указанные способы оптимизации бестарифных моделей оплаты труда рабочих позволят достичь успешных результатов в коллективной работе бригады, повысят эффективность и целесообразность применения бестарифной системы оплаты труда рабочих.

2 ПРАКТИЧЕСКАЯ ЧАСТЬ. ВАРИАНТ 2

2. 1. Численность работников предприятия, уровень производительности труда в натуральном и стоимостном выражении.

2. 1Расчитаем численность работников предприятия по формуле 2. 1

=

=  (2. 1)

(2. 1)

Где,  – численность промышленного производственного персонала

– численность промышленного производственного персонала

te – трудоемкость единицы продукции, норма час (н-ч)

Q – объем продукции выпуска в натуральном выражении, шт.

ФРВ- фонд рабочего времени одного работника за период, ч.

- коэффициент выполнения норм выработки.

- коэффициент выполнения норм выработки.

=29, 68

=29, 68

Принимаем 30 человек.

Определим уровень производительности труда в натуральном выражении по формуле (2. 2)

ПТ=  (2. 2)

(2. 2)

Где, ПТ- уровень производительности труда шт/чел

ПТ=  = 68, 333 шт/чел

= 68, 333 шт/чел

Годовая производимость одного работника составит 68, 333шт.

Определим уровень производительности труда в стоимостном выражении по формуле 2. 3

или W=ПТ

или W=ПТ  Z, (2. 3)

Z, (2. 3)

где W- уровень производительности труда в стоимостном выражении

Z- себестоимость единицы продукции, руб.

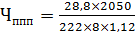

W=  =35916 руб.

=35916 руб.

W=68. 333 525. 6=35915. 82руб.

Оформим полученные данные в виде таблицы 2. 1

Таблица 2. 1 - Показатели численности и производительности труда.

| Показатели | Значение |

| 1. Численность рабочих чел. | |

| 2. Производительность труда шт/чел. | 68, 333 |

| 3. Производительность труда руб/чел. |

. Таким образом получили необходимую численность работников в количестве 30 человек. Уровень производительности работника за год составит 68, 333 шт/чел. Уровень производительности труда в стоимостном выражении составит 35916 руб/чел

2. 2 Основные производственные фонды и показатели их использования

Определим среднегодовую стоимость основных производственных фондов по формуле 2. 4

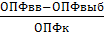

ОПФср=ОПФн+  2. 4)

2. 4)

где ОПФн- стоимость основных производственных фондов на начало периода

ОПФвв- стоимость основных фондов введенных в эксплуатацию

ОПФвыв- стоимость основных фондов выведенных из эксплуатации

t1- количество полных месяцев до конца года, которые введены

t2- количество полных месяцев до конца года, которые выведены

ОПФср=384+  -

-  =381, 8 тыс. руб

=381, 8 тыс. руб

Определим стоимость основных производственных фондов на конец периода по формуле 2. 5

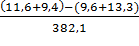

ОПФк=ОПФн+ОПФвв-ОПФвыб (2. 5)

ОПФк=384+(11, 6+9, 4)-(9, 6+13, 3)=382, 1 тыс. руб

Определим показатели движения основных производственных фондов по формуле 2. 6-2. 8

Квв=  (2. 6)

(2. 6)

Где, Квв- коэффициент введения производственных фондов

Квыб=  (2. 7)

(2. 7)

Где, Квыб- коэффициент выбытия производственных фондов

Кобн=  (2. 8)

(2. 8)

Где, Кобн- коэффициент обновления основных производственных фондов

Квв=  =5, 495

=5, 495

Квыб=  =5, 963%

=5, 963%

Кобн=  = -0, 497%

= -0, 497%

На основании данных расчета построим таблицу 2. 2

Таблица 2. 2 - Показатели стоимости и движения основных производственных фондов

| Показатели | Значения |

| 1. Средняя стоимость основных производственных фондов тыс. руб. | 381, 8 |

| 2. Основные производственные фонды на конец периода тыс. руб. | 382, 1 |

| 3. Коэффициент введения производственных фондов % | 5, 495 |

| 4. Коэффициенс выведения производственных фондов % | 5, 963 |

| 5. Коэффициент обновления производственных фондов % | -0, 497 |

В течении периода произошло изменение стоимости основных производственных фондов за год средняя стоимость основных производственных фондов составила 382, 1 тыс. руб. За год стоимость основных производственных фондов уменьшилась до 382, 1 тыс. руб. Уменьшение составило 1, 9 тыс. руб. Показатели движения основных производственных фондов говорит об выбытие материально-технической базы о чем свидетельствует значение коэффициента обновления -0, 497% и уменьшение коэффициента введения над коэффициентом выбытия.

Рассчитаем показатели эффективности основных производственных фондов по формуле 2. 9-2. 12

Фо=  (2. 9)

(2. 9)

Фе=  (2. 10)

(2. 10)

Фв=  , (2. 11)

, (2. 11)

где ТП- объем товарной продукции предприятия

Фо- фондоотдача

Фе- фондоемкость

Фв- фондовооруженность

ТП=Q  (2. 12)

(2. 12)

ТП=250 525, 6=1077, 48 тыс. руб

Фо=  =2, 822 руб/руб

=2, 822 руб/руб

Фе=  =0, 354 руб/руб

=0, 354 руб/руб

Фв=  =12, 726 тыс. руб/чел

=12, 726 тыс. руб/чел

Таким образом показатель фондоотдачи говорит о том, что при помощи одного рубля вложенного в основные производственные фонды производится 2, 822 товарной продукции. Фондовооруженность труда работников составила 12, 726тыс. руб на человека.

Определим сумму амортизации оборудования линейным методом по формуле 2. 13-2. 15

Агод=ОПФперв  (2. 13)

(2. 13)

Амес=  =ОПФперв

=ОПФперв  (2. 14)

(2. 14)

На=  , (2. 15)

, (2. 15)

где, Амес- месячная сумма амортизационных отчислений тыс. руб

На- норма амортизационных отчислений %

Тэксп- срок эксплуатации оборудования шт

На=  =20%

=20%

=

=  =1, 67%

=1, 67%

Амес. янв. =384  %=6, 4128тыс. руб

%=6, 4128тыс. руб

Амес янв. =Амес фев. =Амес март=Амес апр=6, 4128 тыс. руб

Определим стоимость основных производственных фондов в мае так как в апреле было выбытие

ОПФперв май=384-9, 6=374, 4 тыс. руб

Амес май=374, 4 1, 67 =6, 25248 тыс. руб

Определим стоимость основных производственных фондов в июне так как в мае были введены основные производственные фонды

ОПФперв июнь=374, 4+11, 6=386 тыс. руб

Амес июнь=386 %=6, 4462 тыс. руб

Амес июль=Амес июнь=6, 4462 тыс. руб

ОПФпер авг=386-13, 3=372, 7 тыс. руб

Амес авг=372, 7  =6, 2240 тыс. руб

=6, 2240 тыс. руб

ОПФперв сент=372, 7+9, 4=382, 1 тыс. руб

Амес сент=382, 1× 1, 67%=6, 3810 тыс. руб

Амес сент=Амес окт=Амес нояб=Амес дек=6, 3810 тыс. руб

Агод=Σ Амес

Агод=6, 4128× 4+6, 25248+6, 4462× 2+6, 3810× 4=70, 32 тыс. руб

Годовая сумма амортизационных отчислений линейным методом составила 70, 32 тыс. руб

Рассчитаем сумму амортизационных отчислений ускоренным методом по формуле 2. 16-2. 19

Амес=ОПФост× На× Ку (2. 16)

На=  , (2. 17)

, (2. 17)

Где, Ку- коэффициент ускорения

ОПФост- остаточная стоимость оборудования

Намес=  =1, 67% (2. 18)

=1, 67% (2. 18)

ОПФост=ОПФперв-Σ Ао (2. 19)

где, Ао- сумма начисленной амортизации за весь предыдущий период

Для расчета амортизационных отчислений по ускоренному методу составим таблицу 2. 3

Таблица 2. 3 - Показатели эффективности использования оборотных средств

| Месяц | Амортизация месячная | ОПФ ост. | Изменения | |

| Январь | 13, 46 | 370, 54 | ||

| Февраль | 12, 99 | 357, 55 | ||

| Март | 12, 53 | 345, 02 | ||

| Апрель | 12, 09 | 332, 93 | -9, 6 | |

| Май | 10, 33 | +11, 6 | ||

| Июнь | 11, 38 | 313, 22 | ||

| Июль | 10, 98 | 302, 24 | -13, 3 | |

| Август | 10, 13 | 278, 81 | +9, 4 | |

| Сентябрь | 10, 10 | 278, 11 | ||

| Октябрь | 9, 75 | 268, 36 | ||

| Ноябрь | 9, 41 | 258, 95 | ||

| Декабрь | 9, 08 | 249, 87 | ||

| Итого | 132, 23 | 249, 87 | ||

А мес янв=384× 1, 67%× 2, 1=13, 46 тыс. руб

ОПФост янв=384-13, 46=370, 54 тыс. руб

Амес февр=370, 54× 1, 67%× 2, 1=12, 99 тыс. руб

ОПФост февр=370, 54-12, 99=357, 55 тыс. руб

Амес март=357, 55× 1, 67%× 2, 1=12, 53 тыс. руб

ОПФост март=357, 55-12, 53=345, 02 тыс. руб

Амес апр=345, 02× 1, 67%× 2, 1=12, 09 тыс руб

ОПФост апр=345, 02-12, 09=332, 93 тыцс. руб

Амес май=(332, 93-9, 6)× 1, 67%× 2, 1=10, 33 тыс. руб

ОПФост май=332, 93-9, 6-10, 33=313 тыс руб

Амес июнь=(313+11, 6)× 1, 67%× 2, 1=11, 38 тыс. руб

ОПФост июнь=(313+11, 6)-11, 38=313, 22 тыс. руб

Амес июль=313, 22× 1, 67%× 2, 1=10, 98 тыс. руб

ОПФост июль=313, 22-10, 98=302, 24 тыс. руб

Амес авг=(302, 24-13, 3)× 1, 67%× 2, 1=10, 13 тыс. руб

ОПФост авг=302, 24-13, 3-10, 13=278, 81 тыс. руб

Амес сент=(278, 81+9, 4)× 1, 67%× 2, 1=10, 10 тыс. руб

ОПФост сент=278, 81+9, 4-10, 10=278, 11 тыс. руб

Амес окт=278, 11× 1, 67%× 2, 1=9, 75 тыс. руб

ОПФост окт=278, 11-9, 75=268, 36 тыс. руб

Амес нояб=268, 36× 1, 67%× 2, 1=9, 41 тыс. руб

ОПФост нояб=268, 36-9, 41=258, 95 тыс. руб

Амес дек=258, 95× 1, 67%× 2, 1=9, 08 тыс. руб

ОПФост дек=258, 95-9, 08=249, 87 тыс. руб

Годовая сумма амортизационных отчислений ускоренным методом составит сумму месячной амортизации. Остаточная стоимость оборудования составит Wx=ОПФк-Σ Амес.

2. 3 Оборотные средства и показатели эффективности их использования

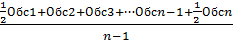

Рассчитаем оборотные средства и показатели эффективности их использования по формуле 2. 20

__  =

=  (2. 20)

(2. 20)

где, Обс1-стоимость оборотных средств на соответствующую дату

n- количество дат в расчетном периоде

=  =37, 3875 тыс. руб

=37, 3875 тыс. руб

Рассчитаем показатели эффективности использования оборотных средств такие как коэффициент оборачиваемости, длительность одного оборота и коэффициент закрепления оборотных средств по формулам 2. 21-2. 23

Коб=  , (2. 21)

, (2. 21)

где, Коб- коэффициент оборачиваемости

РП- объем реализованной продукции за период

РП=Q× Ц, (2. 22)

где, Q- объем продукции

Ц- единица продукции

РП=  =1291, 5 тыс. руб

=1291, 5 тыс. руб

Коб=  =34, 54 раз

=34, 54 раз

Определим коэффициент закрепления оборотных средств по формуле 2. 23

=

=  (2. 23)

(2. 23)

=0, 03 руб

=0, 03 руб

Результаты занесем в таблицу 2. 4

Таблица 2. 4 – Показатели эффективности использования оборотных средств

| Показатели | Значения |

| Коэффициент оборачиваемости, Коб, раз | 34, 54 |

| Длительность одного оборота дни | 10, 42 |

| Коэффициент закрепления руб/руб | 0, 03 |

Оборотные средства предприятия за год составляют 34, 54 оборота. Длительность одного оборота составляет10, 42 дней. Коэффициент закрепления показывает, что для реализации необходимо 0, 03 руб оборотных средств.

2. 4 Показатели прибыли и рентабельности

Определим величину чистой прибыли предприятия за год ставка налога на прибыль составляет 20%

Рассчитаем величину прибыли на одну единицу продукции по формуле2. 24

=Ц-Z (2. 24)

=Ц-Z (2. 24)

где, -прибыль на одну единицу продукции

630-525, 6=104, 4 руб

630-525, 6=104, 4 руб

Определим величину валовой прибыли по формуле 2. 25

= × Q (2. 25)

= × Q (2. 25)

=104, 4× 2050÷ 1000=214, 02 тыс. руб

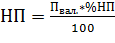

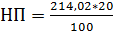

Определим сумму чистой прибыли предприятия по формуле 2. 26

= -НП (2. 26)

= -НП (2. 26)

Где, НП-налог на прибыль

(2. 27)

(2. 27)

=42, 8 тыс. руб

=42, 8 тыс. руб

=214, 02-42, 8=171, 22 тыс. руб

Таким образом чистая прибыль предприятия составляет 171, 22 тыс. руб при производстве и реализации продукции в объеме 2050 шт и прибыли с единицы продукции 104, 4руб. Налог на прибыль предприятия составит 42, 8 тыс. руб.

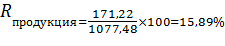

Рассчитаем показатели рентабельности продаж по формуле 2. 28

=

=  (2. 28)

(2. 28)

Рассчитаем рентабельность капитала по формуле 2. 29

(2. 29)

(2. 29)

Рентабельность продаж составила 13, 25%

Рентабельность продукции составила 15, 89%

Рентабельность капитала составила 40, 85%

Деятельность предприятия является эффективной.

3. ЗАКЛЮЧЕНИЕ

Получившие распространение в последние годы бестарифные формы оплаты труда наиболее рациональны в практике организации заработной платы на принципах договорного согласования подходов к распределению средств, выделяемых на оплату труда на предприятиях (в организациях). В условиях развития предпринимательского сектора экономики бестарифный вариант оплаты выступает нередко как предпочтительный с точки зрения интересов работодателей, поскольку уровень заработков работников определяется после того, как становятся известны конечный результат производства и общая сумма средств, выделяемых на оплату труда.

Обобщая весь рассмотренный материал можно сделать выводы, что бестарифная система оплаты труда представляет собой один из вариантов оплаты труда, когда существует необходимость явно связать результаты оплаты с индивидуальными качествами каждого из членов трудового коллектива.

Бестарифная система оплаты труда применяется при коллективной организации труда - бригады, комплексные бригады, временные трудовые коллективы и т. д. При бестарифной системе распределение индивидуальной оплаты труда осуществляется не по квалификационному разряду или категории, а по системе коэффициентов, которая индивидуально присваивается каждому члену бригады (временного трудового коллектива) в соответствии с утвержденным на предприятии положением " о бестарифной системе оплаты труда".

Следует заметить, что бестарифная система оплаты труда фактически представляет собой модификацию тарифной системы оплаты, при которой квалификация и трудовой вклад работника в результаты труда коллектива оценивается индивидуально. Таким образом, массовое применение бестарифной системы оплаты труда на предприятии в подавляющем большинстве случаев фактически нецелесообразно, так как в итоге предприятие получит лишь усложненную тарифную модель. Однако, при высоком уровне корпоративной культуры и четкой системе организации оценки индивидуальных качеств работников такое вполне возможно.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Трудовой кодекс Российской Федерации от 30 декабря 2018 г. № 97 – ФЗ. – (с изм. и доп. от 24, 25 июля 2017 г., 30 июня 2017 г., 27 апреля, 22 августа 2018 г ) // СЗ РФ от 07. 12. 2017. №1. (ч. 1).

2. Волгин Н. А. Оплата труда: производство, социальная сфера, государственная служба: Анализ, проблемы, решения. - М.: Экзамен, 2004. - 222 с.

3. Белялова Г. А. Порядок регулирования оплаты работников организаций Трудовое право. - №3. - 2009. -. 48-51с.

4. Волгин Н. А. Бестарифная оплата труда: опыт, анализ, предложения. - М.: Профиздат, 2016. - 96с.

5. Бухалков М. И. Управление персоналом / М. И. Бухалков. - М.: ИНФРА-М, 2017. – 368с.

.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|