- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

КУРСОВАЯ РАБОТА. Москва

Автономная некоммерческая организация высшего образования

«МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ»

КУРСОВАЯ РАБОТА

по дисциплине «Управление проектами»

Тема: Управление рисками проекта: теория и практика

Выполнил: Рыбаков. А. В

Группа: ММО 841-1

Проверил: Белецкий. М. Д

Москва

2021 год

Содержание

Введение. 3

1 Теоретико-методологические основы оценки рисков в проектной деятельности 5

1. 1 Модель управления рисками. 5

1. 2 Методы оценки риска в проектной деятельности. 9

2 Анализ управления рисками на примере АО «Ковдорский ГОК». 14

2. 1 Характеристика и описание проектной деятельности АО «Ковдорский ГОК» 14

2. 3 Анализ рисков проекта. 18

2. 3 Совершенствование управления рисками как способ их снижения. 23

Заключение. 31

Библиографический список. 33

Введение

Актуальность исследования отражает в первую очередь то, что в условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций, хозяйственная, производственная или коммерческая деятельность невозможна без рисков.

Проектная деятельность сопряжена с рисками. В современных условиях уровень риска возрастает по мере нарастания неблагоприятных изменений экономической ситуации в стране и на инвестиционном рынке в частности.

Проектные риски имеют сложную структуру, поскольку каждая их составляющая неоднородна, поэтому насколько четко будут выявлены риски, проанализированы, оценены и при необходимости снижены, зависит, будет ли принято решение о финансировании проекта или нет. В связи с этим особую актуальность приобрели методические и методологические аспекты экономической оценки риска и его влияния на доходность проекта.

Цель настоящей работы состоит в комплексном исследовании управления рисками в проектной деятельности.

В соответствии с поставленной целью сформулируем задачи:

рассмотреть модель управления рисками;

исследовать методы оценки риска;

представить описание проекта;

провести анализ рисков проекта;

предложить мероприятия по совершенствованию управления рисками как способ их снижения.

Объект исследования – проектная деятельность предприятия.

Предмет исследования - практика применения управления рисками на предприятия.

Теоретико-методологической основой исследования послужили труды Сироткина С. А., Кузнецова Б. Т., Волкова И. М., Грачевой М. В., Ахметзянова И. Р., Киселевой Н. В., Гранатурова В. М. и др. Кроме того, в работе использованы научно-периодические источники, такие как журнал «Финансовый директор», а также Интернет-ресурсы.

В процессе работы автором применялись традиционные и современные концепции эффективного управления рисками в проектном финансировании, инструменты и технологии проектной деятельности, традиционные методы научного познания: дедукция и индукция, изучение причинно-следственных связей, сравнительный анализ и синтез, экспертные оценки.

Практическая значимость исследования выражается в разработанных предложениях по решению проблем при применении анализа проектных рисков.

Научная новизна исследования проявляется в развитии анализа рисков в проектном финансировании посредством внедрения авторских предложений. Материалы исследования представляют интерес с позиции повышения эффективности управления проектной деятельностью.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1 Теоретико-методологические основы оценки рисков в проектной деятельности

1. 1 Модель управления рисками

Термин «риск» в риск-менеджменте означает вероятное событие, которое препятствует руководителю проекта и его команде достижению целей проекта или отдельных его параметров, которые обусловлены временными, количественными и стоимостными рамками. Риск связан с конкретными причинами и источниками и всегда имеет свои последствия. Другими словами, риск влияет на результаты проекта[1].

Ключевыми элементами для построения систем управления рисками являются подходы, модели и методологии управления рисками, при этом в литературе они освещены весьма фрагментарно и, как правило, сводятся к типовой методологии управления рисками.

Первый компонент - это подходы. Ключевые подходы, которые можно выделить, опираясь на обзор источников, - активный, адаптивный и консервативный. При реализации активного подхода к управлению рисками компания стремится упреждать рисковые события, непрерывно осуществлять мониторинг и контроль над рисками. Адаптивное управление, или адаптивный подход, строится на адаптации производственно-хозяйственной деятельности к текущей ситуации. При таком подходе компания может контролировать только часть рисков и, как правило, возмещать часть потерь. Как положительное проявление использования данного подхода можно назвать относительно низкие по сравнению с активным подходом затраты на мониторинг и контроль рисков.

Наконец, консервативный подход основан на поглощении компанией или ее партнерами уже реализованных рисков и их последствий. Здесь минимальные затраты на прогнозирование и управление рисками, но могут быть весьма ощутимые последствия ущерба.

Второй компонент систем управления рисками на предприятии - это модели. В рамках описанных подходов можно выделить модели управления рисками: статические и динамические[2]. Если определение подходов к управлению рисками не вызывает разночтений у различных авторов, то трактовка статических и динамических моделей управления рисками неоднозначна. Так, по мнению одних экспертов, статичность или динамичность по отношению к рискам можно использовать только для определения категорий рисков.

Статические риски вызваны непредвиденными изменениями внешней среды, и они несут непоправимый ущерб компании. Динамические же риски связаны с реализацией управленческих решений, циклических макроэкономических колебаний, что приводит к снижению устойчивости и капитализации компании. Кроме того, считается, что статические риски возникают только один раз в течение жизненного цикла проектов или существования компании и их возникновение ведет к ликвидации организации или закрытию проектов. Динамические же риски могут возникать постоянно и не являться критическими.

С другой стороны, в настоящее время активно изучается вопрос о возможности использования метода реальных опционов для снижения негативного влияния рисков. Это чаще всего ключевые решения: о ликвидации компании (проекта), о расширении бизнеса, диверсификации или сокращении.

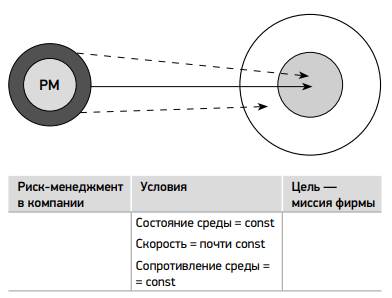

В статической модели (рис. 1) риски считаются вполне предсказуемыми и оцениваются до начала проектной или производственной деятельности. Риск-менеджмент в таких моделях сводится только к двум ключевым элементам: созданию резервов и поправок на риск порядка 10—15% бюджета и страхованию рисков.

Рис. 1. Статическая модель управления рисками[3]

Затраты на создание и поддержание такой системы примерно равны стоимости страхования и являются величиной постоянной.

Из недостатков такого подхода можно выделить дороговизну страхования рисков и необходимость пересмотра перечня рисков, поскольку их перечень и степень влияния на проект меняются, а страховые компании в сложившихся условиях хозяйствования в РФ отказываются страховать некоторые виды рисков. По некоторым данным, средняя стоимость страхования предпринимательских рисков составляет 6-8% от стоимости контракта, имущественных рисков - 0, 05-1%, рисков ответственности - 0, 1-0, 5%[4].

Тем не менее, применение статического метода вполне эффективно при относительно небольших объемах потерь, коротких сроках и небольшой периодичности (цикличности) экономических процессов.

Таким способом эксперты и разработчики этой методологии пытаются за счет динамических процессов пересмотреть статические элементы системы управления предприятием и избежать критических рисков. Такой подход в целом оправдан, однако его недостатком является привязка событий не только к вероятности проявления события, но и к достаточно длительным срокам прогнозирования этого события[5].

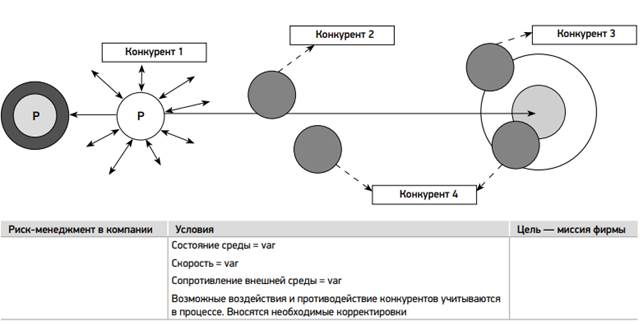

Динамическая модель. Если фирма или предприятие работают в условиях высокой волатильности экономических и производственных процессов, подвержены воздействию не только постоянных, но и переменных динамических рисков, в большинстве случаев, не поддающихся строгой систематизации, то на таком предприятии может быть организована постоянно действующая структура - своеобразный штаб управления, осуществляющий координацию деятельности с учетом изменяющейся обстановки.

Динамические модели управления рисками строятся на принципах немедленного реагирования на изменение контрольных параметров, анализа произошедших отклонений и выработки методов устранения (рис. 2).

Рис. 2. Динамическая модель управления рисками[6]

Программа динамического риск-менеджмента основана на экспрессанализе изменяющейся обстановки, обеспечивает выявление и определение новых существенных (необходимо подчеркнуть: именно «существенных») рисков в процессе реализации программы. Особенно должны учитываться такие виды рисков, как: операционные - ошибки и просчеты персонала и руководства; репутационные риски, связанные с положением предприятия и его менеджмента в бизнесе и обществе; экологические и социальные риски. Риски, вызванные процессами глобализации, должны быть учтены изначально и постоянно находиться под наблюдением, ибо такие риски могут иметь катастрофический характер[7].

Несмотря на некоторую нечеткость в теоретических формулировках динамических, процессных моделей управления рисками, на практике в закрытых корпоративных программах управления рисками такой подход применяется достаточно активно.

1. 2 Методы оценки риска в проектной деятельности

Основные методы оценки рисков инвестиционных проектов в условиях неопределенности и риска можно разделить на две группы:

− методы качественной оценки рисков,

− методы количественной оценки рисков[8].

Методы качественной оценки рисков инвестиционного проекта заключаются в различных способах анализа причин возникновения рисков, их идентификации и нейтрализации. Среди различных методов качественной оценки выделяются и широко применяются следующие: экспертных оценок, анализ уместности затрат, аналогий.

Экспертный метод используется на начальных этапах существования проекта, он заключается в сборе и анализе экспертных оценок для каждого риска. Применятся в случаях, когда объем начальной информации о рисках недостаточен для использования количественных методов оценки[9].

Метод экспертной оценки проходит в каждой компании по-разному, но можно вывести несколько основных шагов для правильного использования данного метода:

1. Перед реализацией инвестиционного проекта, ответственные за него менеджеры определяют основные виды рисков, с которыми они столкнуться, и предельный уровень риска (имеется ввиду, что определяют шкалу риска – максимально возможную оценку риска, чем она больше, тем сложнее вынести экспертную оценку, но оценка будет более точной)[10].

2. Нанимаются специалисты, квалификация которых так же оценивается по шкале (десятибалльной);

3. Каждому эксперту предлагается оценить по шкале следующие величины: − Вероятность возникновения рискового события; − Уровень влияния каждого риска на проект.

4. Полученные данные систематизируются и заносятся в таблицу (рис. 3).

Рис. 3. Пример оценки риска для проекта методом экспертной оценки

5. По полученным данным высчитывается интегральный уровень каждого риска (рис. 4).

Рис. 4. Расчет интегрального уровня для риска методом экспертной оценки

Как видно из примера, на наш взгляд, метод не лишен недостатков, основными из них являются:

− статистический уровень погрешности экспертных оценок – 30%,

− трудность в нахождении и привлечении квалифицированных экспертов для оценки,

− субъективность оценки рисков.

Для уменьшения влияния основных недостатков в условиях неопределенности и риска была изобретена особая разновидность метода экспертных оценок – метод Делфи. Он заключается в изменении организации оценки рисков экспертами – экспертам запрещено общаться друг с другом, это исключает влияния мнения экспертов друг на друга и позволяет экспертам выразить свою индивидуальную позицию по каждому риску[11][8, c. 178].

Метод анализа уместности затрат заключается в предположении того, что во время осуществления проекта затраты будут превышены в заранее определенных зонах риска. В процессе изучения проекта с помощью данного метода инвестор должен как можно детальнее проанализировать каждый из данных факторов и понять, где и на каком этапе затраты могут превысить необходимый уровень, чтобы в случае превышения сразу быть готовым и устранить последствия до того, как они нанесут серьезный ущерб.

Метод аналогий достаточно прост в использовании, заключается в поиске похожих, аналогичных инвестиционных проектов и расчете уровня риска на их основе. Данный метод является самым противоречивым и применяется только тогда, когда применение остальных методов качественной оценки невозможно или экономически нецелесообразно[12].

Методы количественной оценки рисков инвестиционного проекта в условиях неопределенности и риска показывают, на сколько, с экономической точки зрения, основные факторы риска способны повлиять на его основные показатели эффективности. Выделяют следующие основные методы:

− анализ чувствительности проекта (метод вариации параметров),

− сценариев проектного развития (метод формализованного описания неопределенностей),

− моделирование рисков (метод статистических испытаний, метод Монте-Карло),

− метод корректировки ставки дисконтирования.

Использование метода строится на предположении, что для инвестиционного проекта уже выработан базовый сценарий его развития. Алгоритм использования данного метода должен выглядеть следующим образом:

выбираются основные ключевые показатели эффективности инвестиционного проекта, к примеру: NPV, IRR,

выбираются основные факторы риска, которые будут подвергаться исследованию,

устанавливаются предельные значения для параметров,

рассчитываются значения ключевых показателей для нескольких значений неопределенного фактора,

строятся аналитически обоснованные выводы и подкрепляются графиками,

выбирается наилучшее решение[13].

Иногда все участники распределяют возможные риски между собой и создают резервные фонды, из которых можно будет покрыть непредвиденные расходы.

Таки же предприятие может организовать страхование от определенных рисков, поскольку инвестиционная деятельность, независимо от сферы капитальных вложений, а также от любого вида предпринимательской деятельности, связана с риском.

Таким образом, риски неизбежны в работе любой организации. При этом риск может исчисляться в финансовых категориях, а значит, воздействовать на риски можно с помощью финансовых инструментов. Риск-менеджмент является совокупностью стратегических и финансовых приемов, применяемых в организации с целью снижения риска. В его основе лежит поиск и организация работ по снижению рисков в условиях неопределенной внешней среды. Конечная цель риск-менеджмента – получить наибольшую прибыль при оптимальном соотношении дохода и рисков.

Необходимо понимать, что риск это не случайное, а конкретное событие, которое возникает на разных стадиях разработки проекта, а также в организации в целом. Практически каждая организация сталкивается в своей деятельности с определенными рисками, которые могут привести к непредвиденным потерям. Правильное использование риск-менеджмента в организации помогает минимизировать убытки, которые могут понести за собой возникшие риски, и получить наибольшую прибыль.

2 Анализ управления рисками на примере АО «Ковдорский ГОК»

2. 1 Характеристика и описание проектной деятельности АО «Ковдорский ГОК»

АО «Ковдорский горно-обогатительный комбинат» - одно из ведущих предприятий Северо-Западного региона России, осуществляет комплексную переработку минерального сырья с использованием малоотходных технологий и производство трех товарных концентратов: железорудного, апатитового и бадделеитового. Комбинат сегодня - второй в России производитель апатитового концентрата и единственный в мире производитель бадделеита.

С 2001 года Ковдорский горно-обогатительный комбинат входит в группу команий «Еврохим». ЕвроХим – агрохимическая компания с вертикально интегрированной бизнес-моделью, сочетающей доступ к дешевым природным ресурсам и производственным активам, собственную логистическую инфраструктуру, подразделения по оказанию консультационных услуг и международную сбытовую и дистрибуторскую сеть.

На данный момент ЕвроХим выпускает азотные и фосфорные удобрения, а в ближайшее время будет также запущено производство калийных удобрений, что позволит и далее расширить ассортимент продукции. Вся продукция отличается высоким качеством, будь то стандартные удобрения общего назначения или активно развивающиеся удобрения пролонгированного действия и специализированные удобрения, на которых сосредоточено основное внимание компании.

География производственных активов постепенно расширяется и охватывает Россию, Литву, Казахстан и Бельгию, а также Китай, где было запущено совместное предприятие. Данные активы имеют прямой выход на основные рынки благодаря логистической и дистрибуторской сети, которая в настоящее время ведет деятельность в более чем 25 странах.

АО «Ковдорский ГОК» также выпускает железорудный концентрат, реализуемый на открытом рынке, и является единственным в мире производителем бадделеитового концентрата. Заводы по производству фосфорных удобрений имеют общую мощность 1, 2 млн. т. фосфорной кислоты в год и 3, 0 млн. т. серной кислоты в год. Кроме того, завод в Литве производит фтористый алюминий, который применяется при выработке алюминия, а также в стекольной, оптической и кожевенной промышленности.

Наращивание мощностей один из приоритетов стратегии развития АО «Ковдорский ГОК». По достижении проектной мощности объем добычи на двух основных месторождениях должен составлять более 8, 3 млн. т. KCl (5, 0 млн т K2 O), или около 10% текущего объема мировых поставок. Это позволит компании стать одним из четырех крупнейших производителей в мире, работающих во всех трех основных сегментах, и войти в пятерку мировых лидеров по объему производства.

Для наращивания мощностей и объемов производства АО «Ковдорский ГОК» был предложен проект по модернизации дробильного оборудования. Основные технические решения по модернизации сводятся к реконструкции существующих дробильных установок СМД-117. Указанные технические мероприятия обеспечат увеличение объема сырья, уменьшение ремонтных простоев, снижение номенклатуры покупаемых запасных частей.

Разработанный в проекте порядок организации работ даст возможность проведения модернизации дробильных установок без остановки и снижения производительности основного технологического цикла на комбинате и обеспечивает выработку качественного сырья. Технико-экономический анализ предлагаемых решений подтверждает их обоснованность и актуальность, поскольку без проведения модернизации АО «Ковдорский ГОК» в ближайшее время предприятию предстоит увеличить объем производства а, следовательно, существенные расходы по ремонту оборудования.

Полный срок реализации проекта: с 10. 08. 2021 по 30. 11. 2021, в том числе:

- Закупка МТР - с 10. 08. 2021 по 30. 10. 2021.

- Выполнение демонтажных и монтажных работ - с 10. 09. 2021 по 30. 11. 2021.

В таблице 1 приведен календарный график проекта модернизации дробилок СМД-117 №1, 3 на участке ДКК АО «Ковдорский ГОК».

Таблица 1

Перечень работ, необходимых для реализации проекта

| № п/п | Наименование работ | Сроки выполнения | Ответственный | |

| Начало | Окончание | |||

| 1. | Закупка МТР | август 2021 | октябрь 2021 | начальник участка |

| 2. | Выполнение демонтажных и монтажных работ | сентябрь 2021 | ноябрь 2021 | начальник участка |

Организацией работ и контролем за их исполнением занимается руководитель проекта – начальник участка ДКК АО «Ковдорский ГОК».

Работы выполняются подрядной организацией - ЗАО «ТорМашЭнерго» которая поставляет оборудование для модернизации и выполняет монтаж и пуско-наладочные работы по новому оборудованию. Демонтаж устаревшего оборудования осуществляется силами монтажной бригады АО «Ковдорский ГОК» в количестве 9 человек.

Инвестиционный бюджет проекта это совокупный объем затрат, необходимых для его реализации. Как уже было сказано, затраты на модернизацию объекта складываются из затрат на модернизацию дробильных установок.

Бюджет реконструкции дробилок СМД-117 №1, 3 на участке ДКК АО «Ковдорский ГОК» приведен в таблице 2.

Как видно из таблицы 2, всего на реализацию проекта потребуется порядка 17600 тыс. руб. инвестирование средств предполагается за счет получения дотации от ГК «ЕвроХим» и, частично, за счет средств АО «Ковдорский ГОК», городской администрации, а также правительства г. Мурманск по программе развития моногородов.

Таблица 2

Бюджет реконструкции дробилок СМД-117 №1, 3 на участке ДКК АО «Ковдорский ГОК»

| № п/п | Статья затрат | Кол- во, шт. | Сумма затрат, тыс. руб. | |||

| Всего | Поквартально (без НДС) | |||||

| с НДС | без НДС | III кв. 2021 | IV кв. 2021 | |||

| 1. | Закупка МТР, в том числе: | 16711, 7 | 14162, 4 | 7081, 2 | 7081, 2 | |

| 1. 1. | Главный вал в сборе (чертеж 1. 3462. 03. 000. 1) | 9811, 7 | 8315, 0 | 4157, 5 | 4157, 5 | |

| 1. 2. | Щека подвижная (чертеж 3430. 02. 000) | 6900, 0 | 5847, 5 | 2923, 7 | 2923, 7 | |

| Выполнение демонтажных и монтажных работ согласно сметы №45/09 | 392, 5 | 332, 7 | 332, 7 | |||

| Выполнение демонтажных и монтажных работ согласно сметы №46/09 | 431, 1 | 365, 4 | 365, 4 | |||

| Итого расходов | 7 081 | 7 779 | ||||

В таблице 3 представлена схема финансирования проекта.

Таблица 3

Схема финансирования проекта модернизации дробильного оборудования на участке ДКК АО «Ковдорский ГОК»

| № п/п | Источник финансирования | Сумма, тыс. руб. | Доля в финансировании, % |

| Собственные средства АО «Ковдорский ГОК» | 9, 7 | ||

| Финансирование от ГК «ЕвроХим» | 45, 4 | ||

| Средства городской администрации | 14, 8 | ||

| Дотация от правительства Мурманской области | 30, 1 | ||

| Итого |

Так основное финансирование проекта будет осуществляться за счет средств выделенных ГК «ЕвроХим». Так же значительные средства АО «Ковдорский ГОК» получит в качестве дотаций от правительства Мурманской области.

2. 3 Анализ рисков проекта

Для анализа рисков определим эффективность финансирования предложенного проекта.

Общий конечный результат можно представить во-первых в виде обобщенной величины всех результатов (прироста объема производства, экономии затрат и т. п. ), и во-вторых, как сумму частных эффектов от реализации конкретных мероприятий, проводимых в рамках реализации проекта.

Каждый из этих методов имеет свои достоинства и недостатки. Для оценки эффективности финансирования предложенного проекта были выбраны следующие критерии оценки проекта:

срок окупаемости затрат на проект;

рентабельность вложений в проект;

экономия на затратах.

Оценка экономической эффективности проекта была рассчитана в автоматизированной программе «Альт-инвест», которая рекомендована к применению ОАО РАО «ЕЭС России».

Расчет экономической эффективности приведен в таблице 4.

Основные показатели коммерческой эффективности проекта:

1) Ставка сравнения - 13 %.

2) Горизонт планирования – 10 лет.

3) Среднегодовой эффект от модернизации – 6400 тыс. руб.

4) Чистый дисконтированный доход за 10 лет 4876 тыс. руб.

5) Внутренняя норма доходности 30 %.

6) Дисконтированный срок окупаемости 8, 1 года.

Таблица 4

Расчет экономического эффекта проекта по модернизации дробилок СМД-117 №1, 3 на участке ДКК АО «Ковдорский ГОК», тыс. руб.

| Показатель | Интервал (год) | ИТОГО | ||||||||||

| Экономический эффект от проекта | ||||||||||||

| Инвестиционные затраты | ||||||||||||

| Валовая прибыль от мероприятий | -17535 | |||||||||||

| Налоги | ||||||||||||

| Денежный поток | -17535 | |||||||||||

| Коэффициент дисконтирования i=0, 17 | 0, 88 | 0, 78 | 0, 69 | 0, 61 | 0, 54 | 0, 48 | 0, 43 | 0, 38 | 0, 33 | 0, 29 | 0, 29 | |

| Дисконтированный денежный поток | -15430, 8 | 923, 5 | 2166, 7 | 2557, 4 | 2841, 6 | 2545, 6 | 1953, 6 | |||||

| NPV | -15430, 8 | -14507, 3 | -12873, 3 | -10706, 6 | -8149, 16 | -5307, 56 | -2762 | -512, 4 | 1441, 2 | |||

Парковый ресурс дробильной установки составляет 220 тыс. часов или ориентировочно 28 лет. Отсюда видно, что ВНД более 13%, ЧДД положительный (рис. 5), срок окупаемости не превышает срок эксплуатации (службы) оборудования, что соответствует требованиям положения об инвестиционной деятельности ОАО РАО «ЕЭС России» для проектов, рекомендованных к реализации.

Рис. 5. Динамика показателей эффективности проекта по модернизации дробилок СМД-117 №1, 3 на участке ДКК АО «Ковдорский ГОК», тыс. руб.

На основании вышеизложенного следует что, проект является среднебюджетным (до 30, 0 млн. руб. ). Реализация проекта целесообразна, так как позволяет:

повысить эксплуатационную надежность и продлить срок эксплуатации дробилки СМД-117 хоз. № 1 инв. № 1200034522 и хоз. № 3 инв. № 1200032962;

выдержать плановую производительность парка дробилок СМД-117 путем уменьшения аварийных простоев;

обеспечить поддержание проектной производительности дробильно-конвейерного комплекса;

провести унификацию главных валов на дробилках СМД-117 участка ДКК АО «Ковдорский ГОК»;

снизить номенклатуру приобретаемых запасных частей.

При реализации проекта основными рисками являются:

риск, связанный с возможным ущербом, обусловленным несоблюдением запланированных сроков выполнения работ;

риск, связанный с неучтенными затратами, обусловленными неточным планированием.

Любая стратегия рискует быть неисполненной. Перечень рисков проекта модернизации дробильного оборудования на участке ДКК АО «Ковдорский ГОК» включает в себя и операционные риски, которые обусловлены совершенствованием инфраструктуры завода. Риски, связанные с производственной логистикой или материально-техническим оснащением, относятся к разряду наиболее управляемых. И это обстоятельство руководству АО «Ковдорский ГОК» нужно активно использовать, так как, снизив операционные риски, например, на 50%, можно снизить общие рисковые потери на 10%.

Если проанализировать причинно-следственные связи между целями различных уровней, то обнаруживается следующая зависимость между недостатками организации производственной логистики и возникновением рисков недостижения стратегических целей верхнего уровня:

1) неудовлетворенный спрос и неисполнение заказов => упущенная прибыль => снижение доходов и прибыли;

2) рост неликвидов => замораживание оборотных средств;

3) увеличение транспортных издержек => уменьшение рентабельности производства;

4) простои производства (из-за поломок оборудования, например) => увеличение себестоимости продукции;

Количественный анализ рисков проекта представлен в таблице 5.

Таблица 5

Количественный анализ рисков проекта, тыс. руб.

| Показатель | Интервал (год) | ИТОГО | ||||||||||

| Экономический эффект от проекта | ||||||||||||

| Инвестиционные затраты | ||||||||||||

| Валовая прибыль от мероприятий | -17535 | |||||||||||

| Налоги | 332, 8 | 665, 6 | 998, 4 | 1354, 6 | ||||||||

| Денежный поток | -17535 | 947, 2 | 1894, 4 | 2841, 6 | 3855, 4 | |||||||

| Коэффициент дисконтирования i=0, 17 | 0, 88 | 0, 78 | 0, 69 | 0, 61 | 0, 54 | 0, 48 | 0, 43 | 0, 38 | 0, 33 | 0, 29 | 0, 29 | |

| Дисконтированный денежный поток | -15430, 8 | 738, 82 | 1907, 14 | 1733, 38 | 2081, 92 | 2273, 28 | 2036, 48 | 1799, 68 | 1562, 9 | 1373, 44 | 1373, 44 | |

| NPV | -15430, 8 | -14700 | -13392, 87 | -11659, 51 | -9577, 60 | -7307, 32 | -5270, 9 | -3471, 22 | -1908, 32 | -534, 9 | 838, 54 | |

Как можно увидеть из таблицы 5 и рис. 6, проект в любом случае окупается за срок, более чем в два раза меньший срока износа агрегатов, и с учетом прочих выгод от модернизации (сохранение экологии, снижение энергопотребления и т. п. ) может быть принят к реализации.

Рис. 6. Динамика показателей количественного анализа рисков проекта, тыс. руб.

Все риски, связанные с реализацией проекта, будут минимизированы при утверждении плана проекта и назначении руководителя проекта, а так же при создании проектной группы и назначении ответственных лиц за исполнение каждого вида работ предусмотренных организационным планом проекта.

2. 3 Совершенствование управления рисками как способ их снижения

В АО «Ковдорский ГОК» при реализации проектов нет выделенного руководителя проекта, который реализует только функцию контроля над рисками проекта и проектом в целом. Чаще всего руководителем проекта становится руководитель функционального подразделения в зависимости от того, в какой функциональной области будет инициируемый проект.

Поэтому следует разработать организационную структуру проектного управления АО «Ковдорский ГОК» из числа сотрудников высшего звена (рис. 7).

Рис. 7. Организационная структура проектного управления компании АО «Ковдорский ГОК»

После того как разработана организационная структура проектного управления АО «Ковдорский ГОК», следует выбрать эффективную автоматизированную систему. Целью автоматизации управления проектами АО «Ковдорский ГОК» является сокращение трудозатрат, минимизация рисков, повышение скорости управления и администрирования проектов, а также накопление, хранение и обработка информации путем внедрения информационной системы управления проектами (ИСУП).

При внедрении CRM-системы будем ориентироваться в основном на рекомендации стандарта PMBOK, дополняя их, при необходимости, сведениями из других стандартов и методик. В соответствии с этим стандартом управление проектами базируется на следующих областях знаний:

Управление интеграцией (Project Integration Management),

Управление содержанием (Project Scope Management),

Управление временем (Project Time Management),

Управление стоимостью (Project Cost Management),

Управление персоналом (Project HR Management),

Управление коммуникациями (Project Communication Management),

Управление качеством (Project Quality Management),

Управление рисками (Project Risk Management),

Управление снабжением (Project Procurement Management).

Для того чтобы оценить эффект от включения системы CRM в работу предприятия, можно применить метод анализа основных показателей до и после реализации проекта. На основе этих измерений организация будет в дальнейшем оценивать результативность отношений с потребителями.

Все показатели объединяют по подсистемам программы или по сегментам бизнес-процессов. Для формализованной оценки результатов необходима нефинансовая информация о работе компании до использования CRM, а их не может быть в распоряжении организации, так как такие данные собираются только с помощью этой программы. Чтобы в полной мере оценить деятельность фирмы, показатели отслеживаются на каждом этапе реорганизации процессов работы и введения элементов системы.

АС «Управление проектной деятельностью» предназначена для использования в качестве исчерпывающего механизма управления проектами и отслеживания статуса каждого проекта.

Во-первых, автоматизированная система - это средство электронного документооборота по управлению проектом. Такая система служит в качестве среды осуществления всех формализованных деловых коммуникаций между участниками проекта, связанных с управлением и исполнением проекта. Эффективность электронного документооборота в сфере управления проектами обеспечивается следующими факторами:

Все формальные документы управления и исполнения проекта являются электронными документами АС и только ими.

Все формализованные процедуры согласования любых документов проекта, включая как электронные документы АС, так и документы, содержание которых формируется вне АС, проводятся исключительно с помощью АС (табл. 6).

Таблица 6

Характеристики АС «Управление проектной деятельностью»

| Параметр | Характеристика |

| Параметр | Характеристика |

| Целевое предприятие | |

| Отрасль | Любое предприятие |

| Размер предприятия | > 50 работников и несколько структурных подразделений |

| Целевая область управления | |

| Объект управления | Проекты организационного и технологического развития предприятия |

| Цель управления | Обеспечить координацию действий представителей разных структурных подразделений и направить эти действия на достижение цели проекта. |

| Особенность области управления | Неприменимость механизмов операционного управления для выполнения проектов. |

| Концепция решения с помощью автоматизированной системы | |

| Цель | Обеспечить управляемое решение задач развития предприятия через выполнение проектов. |

| Ключевые автоматизированные функции | · Ведение плана проекта и его версий. · Отчётность о прогрессе проекта. · Механизм управления рисками проекта. · Ведение подпроектов. |

| Условия эффективности создания АС | |

| Организационная структура | разветвлённая, многоуровневая |

| Длительность проекта создания АС на предприятии | 4-8 месяцев |

Участники проекта получают оповещения и уведомления, связанные с выполнением проекта с помощью АС и только через неё.

АС «Управление проектной деятельностью» предоставляет простой, но эффективный механизм контроля качества выполнения отдельных задач проекта. Во-первых, автоматизированная система требует, чтобы итогом выполнения каждой задачи стал определённый документ, который регистрируется в системе. Во-вторых, система предусматривает приёмку результатов выполнения задачи контролёром этой задачи. Контролёр не просто подтверждает факт выполнения задачи - своим решением он подтверждает выпуск документа требуемого качества и в требуемом статусе.

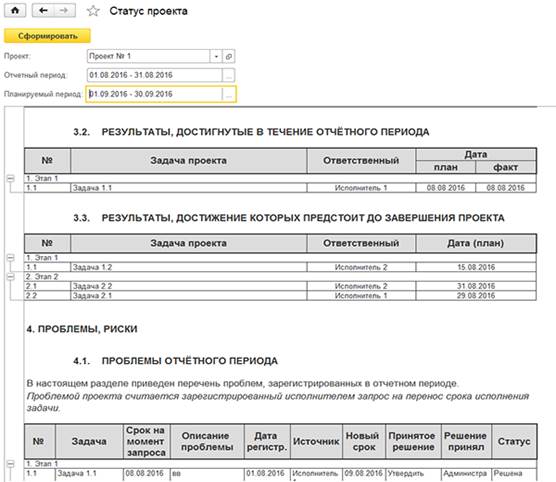

Такая организация резко повышает исполнительскую дисциплину участников проекта и позволяет контролировать прогресс проекта через выпущенные документы. Руководство АО «Ковдорский ГОК» может в любой момент получить отчёт о ходе выполнения каждого проекта (рис. 8).

Рис. 8. Отчёт о ходе выполнения проекта

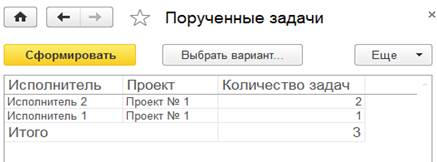

Руководство АО «Ковдорский ГОК» может оценить загруженность каждого работника по каждому проекту (рис. 9):

Рис. 9. Оценка загруженности каждого работника по каждому проекту

Для каждого проекта автоматизированная система предоставляет сводный отчёт «Статус проекта», содержащий сведения о текущем плане проекта, выполненных и невыполненных задачах, рисках проекта и текущем плане их отработки, переносах сроков по задачам и их причинах.

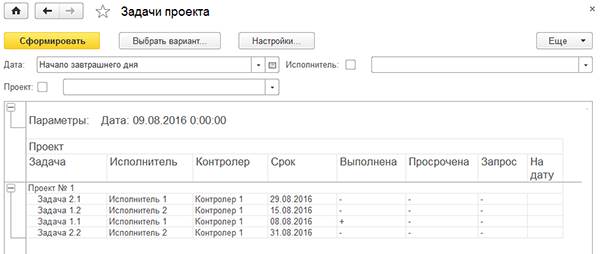

Автоматизированная система позволяет получить сводный отчёт о количестве задач по проектам, назначенным на каждого работника предприятия. Руководство АО «Ковдорский ГОК» может непосредственно контролировать выполнение текущих задач по проектам (рис. 10):

Рис. 10. Контроль выполнение текущих задач по проектам

Руководство АО «Ковдорский ГОК»может формировать отчёт по текущим задачам на всех или выбранных проектах и непосредственно контролировать их выполнение.

В таблице 7 представлен «План реализации проекта по внедрению АС «Управление проектной деятельностью» в АО «Ковдорский ГОК».

Таблица 7

План реализации проекта по внедрению АС «Управление проектной деятельностью» в АО «Ковдорский ГОК»

| Мероприятия | Дата | Продолжительность, дни |

| 1. Формирование инвестиционной идеи проекта (SMART-цели) | 07. 03. 2021 | |

| 2. Приобретение оборудования | 22. 03. 2021 | |

| 3. Приобретение расходных материалов и инструментов | 03. 04. 2021 | |

| 4. Монтаж оборудования | 08. 04. 2021 | |

| 5. Заключение договора | 11. 04. 2021 | |

| 6. Обучение персонала | 15. 04. 2021 | |

| 7. Разработка системы мотивации | 23. 04. 2021 | |

| 8. Проведение рекламной акции | 27. 04. 2021 | |

| 9. Запуск проекта | 01. 05. 2021 |

Таким образом, на реализацию плана проекта по внедрению АС «Управление проектной деятельностью» в АО «Ковдорский ГОК» потребуется 60 дней. К 03. 05. 2021 года проект должен быть полностью реализован.

Таким образом, внедрив автоматизированную систему «Управление проектной деятельности», руководство АО «Ковдорский ГОК»получает мощный комплексный механизм управления, нацеленный на решение задач стратегического развития предприятия.

Центральное место в планировании проекта ставят задачу календарного планирования создание и корректирование расписания выполнение работ, согласно которому работы, которые должны будут выполнять разные организации, согласовываются во времени с учетом возможностей их обеспечения материально-техническими и трудовыми ресурсами.

Так согласования может гарантировать соблюдения заданных ограничений (относительно сроков работ, лимитов ресурсов, фиксирование цен и т. п. ) и оптимальное распределение ресурсов. Тип календарного плана выбирают в зависимости от целей планирования, особенностей проекта и организации управления.

Заключение

Целью курсовой работы являлось в комплексное исследование управления рисками в проектной деятельности..

В соответствии с поставленной целью в работе были поставлены и решены следующие задачи:

рассмотрена модель управления рисками;

исследованы методы оценки риска;

представлено описание проекта;

проведен анализ рисков проекта;

предложены мероприятия по совершенствованию управления рисками как способ их снижения.

В данной работе был применен количественный метод оценка рисков проекта - метод изменения денежного потока (анализ вероятности). Применение данного метода проводилось на примере инвестиционного проекта АО «Ковдорский ГОК».

Для наращивания мощностей и объемов производства АО «Ковдорский ГОК» был предложен проект по модернизации дробильного оборудования. Основные технические решения по модернизации сводятся к реконструкции существующих дробильных установок СМД-117, поскольку без проведения модернизации АО «Ковдорский ГОК» в ближайшее время предприятию предстоит увеличить объем производства а, следовательно, существенные расходы по ремонту оборудования.

На реализацию проекта потребуется порядка 17600 тыс. руб. Основное финансирование проекта будет осуществляться за счет средств выделенных ГК «ЕвроХим». Так же значительные средства АО «Ковдорский ГОК» получит в качестве дотаций от правительства Мурманской области.

Для анализа рисков была рассчитана эффективность финансирования предложенного проекта.

Основные показатели экономической эффективности проекта:

1) Ставка сравнения - 13 %.

2) Горизонт планирования – 10 лет.

3) Среднегодовой эффект от модернизации – 6400 тыс. руб.

4) Чистый дисконтированный доход за 10 лет 4876 тыс. руб.

5) Внутренняя норма доходности 30 %.

6) Дисконтированный срок окупаемости 8, 1 года.

Результаты расчетов показали, что проект в любом случае окупается за срок, более чем в два раза меньший срока износа агрегатов, и с учетом прочих выгод от модернизации (сохранение экологии, снижение энергопотребления и т. п. ) может быть принят к реализации.

Все риски, связанные с реализацией проекта, будут минимизированы при утверждении плана проекта и назначении руководителя проекта, а так же при создании проектной группы и назначении ответственных лиц за исполнение каждого вида работ предусмотренных организационным планом проекта.

В АО «Ковдорский ГОК» при реализации проектов нет выделенного руководителя проекта, который реализует только функцию контроля над проектом. Чаще всего руководителем проекта становится руководитель функционального подразделения в зависимости от того, в какой функциональной области будет инициируемый проект. Поэтому для снижения рисков финансирования проектов разработана организационная структура проектного управления компании АО «Ковдорский ГОК» из числа сотрудников высшего звена.

Так же был разработан проект по внедрению АС «Управление проектной деятельностью» АО «Ковдорский ГОК». АС «Управление проектной деятельностью» предназначена для использования в качестве исчерпывающего механизма управления проектами и отслеживания статуса каждого проекта.

Библиографический список

1. Агафонова М. С., Половинкин И. С., Никонова С. О. Особенности экономического обоснования инвестиционных проектов предприятий // Научно-методический электронный журнал «Концепт». - 2016. -Т. 2. - С. 385.

2. Брейли Р., Майерс С. Принципы корпоративных финансов. М., 2008. – 1120 с.

3. Бураева О. Н. Моделирование систем эффективного управления финансовыми потоками на предприятии // Экономика: вчера, сегодня, завтра. 2017. Том 7. № 10А. С. 82-88.

4. Вяземская Л. С. Проблемы управления финансовыми рисками // NovaInfo. Ru. – 2017. – Т. 1. – №58. – С. 340-345.

5. Воронцовский А. В. Управление рисками: практикум и учебник для магистратуры и бакалавриата / Воронцовский А. В. - М.: Юрайт, 2018. - 414 с.

6. Дедюхина Н. В., Литвиненко А. Н., Грачев А. В., Королева Л. А. Управление рисками бизнес-структур как фактор обеспечения экономической безопасности в условиях долгосрочных системных вызовов. Санкт-Петербург, 2017. 191 с.

7. Зайковский В. Э., Штогрина Ю. И. Риск-менеджмент. Информационный менеджмент: учебно-практическое пособие. – Томск: Издательский Дом Томского государственного университета, 2017. – 80 с.

8. Инвестиции и инвестиционная деятельность организаций: учебное пособие / Т. К. Руткаускас [и др. ]; под общ. ред. д-ра экон. наук, проф. Т. К. Руткаускас. - Екатеринбург: Изд-во Урал. ун-та, 2019. - 316 с.

9. Исхаков М. И., Шекалин А. Н., Горбунов В. Н. Сравнение методов анализа рисков инвестиционных проектов // Современные научные исследования и инновации. - 2015. - № 1. – С. 58.

10. Кардаш Д. Ю. Экспресс-метод управления рисками для предприятий малого и среднего бизнеса. // Современные вопросы финансовых и страховых отношений в мировом сообществе: сборник статей по материалам III Международной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов. / Под ред. И. С. Винниковой, Е. А. Кузнецовой. НН: Мининский университет, 2017. – с. 134-139.

11. Киселева И. А., Симонович Н. Е., Егорова Г. Н., Шаповалов Ю. А. Методы оценки и управления предпринимательскими рисками // Вестник ВГУИТ. 2017. Т. 79. № 2. С. 314–319.

12. Панькова М. К., Емелина С. А. Управление финансовыми рисками // Научный альманах. – 2016. - №17. - С. 259-262.

13. Петросова В. В. Проблемы финансового риск-менеджмента в России и способы повышения его эффективности // Символ науки. – 2016. – №2 – С. 204-207.

14. Романов, В. С. Понятие рисков и их классификация как основной элемент теории рисков. - 2017. - С. 41-43.

15. Садовская А. В. Анализ существующих методов управления финансовыми рисками предприятия // Научно-практическая конференция «Молодая наука»: сборник трудов. - Симферополь.: ИТ «АРИАЛ». - 2015. – С. 163-165.

16. Управление проектами: практикум и учебник для бакалавриата / Балашов А. И., Рогова Е. М., Тихонова М. В., Ткаченко Е. А.; под ред. Роговой Е. М. - М. : Юрайт, 2017. - 383 с.

17. Управление рисками: учебное пособие / В. А. Рогов, А. Д. Чудаков. - Старый Оскол: ТНТ, 2017. - 340 с.

18. Фомичев, А. Н. Риск-менеджмент: Учебник для бакалавров, 4-е изд. / А. Н. Фомичев. - М.: ИТК Дашков и К, 2016. - 372 c.

19. Теория рисков и страхование при реализации инновационных проектов // Учебный портал РУДН URL: http: //suvt1. rudn. ru/web-local/prep/rj/index. php? id= 1338& mod=disc& disc_id=8476& p=-1 (дата обращения: 21. 04. 2021).

20. Eastburn, Ronald William; Sharland, Alex Risk management and managerial mindset // The journal of risk finance. – 2017. – Vol. 18. – P. 21-47.

21. Paul Hopkin Fundamentals of risk management: understanding, evaluating and implementing effective risk management. – London: KoganPage, 2017. – 541 р.

[1] Управление проектами: практикум и учебник для бакалавриата / Балашов А. И., Рогова Е. М., Тихонова М. В., Ткаченко Е. А.; под ред. Роговой Е. М. - М. : Юрайт, 2017. - 383 с.

[2] Романов, В. С. Понятие рисков и их классификация как основной элемент теории рисков. - 2017. - С. 41-43.

[3] Бураева О. Н. Моделирование систем эффективного управления финансовыми потоками на предприятии // Экономика: вчера, сегодня, завтра. 2017. Том 7. № 10А. С. 82-88.

[4] Теория рисков и страхование при реализации инновационных проектов // Учебный портал РУДН URL: http: //suvt1. rudn. ru/web-local/prep/rj/index. php? id= 1338& mod=disc& disc_id=8476& p=-1 (дата обращения: 21. 04. 2021).

[5] Воронцовский А. В. Управление рисками: практикум и учебник для магистратуры и бакалавриата / Воронцовский А. В. - М.: Юрайт, 2018. - 414 с

[6] Теория рисков и страхование при реализации инновационных проектов // Учебный портал РУДН URL: http: //suvt1. rudn. ru/web-local/prep/rj/index. php? id= 1338& mod=disc& disc_id=8476& p=-1 (дата обращения: 10. 01. 2021).

[7] Вяземская Л. С. Проблемы управления финансовыми рисками // NovaInfo. Ru. – 2017. – Т. 1. – №58. – С. 340-345.

[8] Панькова М. К., Емелина С. А. Управление финансовыми рисками // Научный альманах. – 2016. - №17. - С. 259-262.

[9] Исхаков М. И., Шекалин А. Н., Горбунов В. Н. Сравнение методов анализа рисков инвестиционных проектов // Современные научные исследования и инновации. - 2015. - № 1. – С. 58.

[10] Киселева И. А., Симонович Н. Е., Егорова Г. Н., Шаповалов Ю. А. Методы оценки и управления предпринимательскими рисками // Вестник ВГУИТ. 2017. Т. 79. № 2. С. 314–319.

[11] Агафонова М. С., Половинкин И. С., Никонова С. О. Особенности экономического обоснования инвестиционных проектов предприятий // Научно-методический электронный журнал «Концепт». - 2016. -Т. 2. - С. 385.

[12] Бураева О. Н. Моделирование систем эффективного управления финансовыми потоками на предприятии // Экономика: вчера, сегодня, завтра. 2017. Том 7. № 10А. С. 82-88.

[13] Кардаш Д. Ю. Экспресс-метод управления рисками для предприятий малого и среднего бизнеса. // Современные вопросы финансовых и страховых отношений в мировом сообществе: сборник статей по материалам III Международной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов. / Под ред. И. С. Винниковой, Е. А. Кузнецовой. НН: Мининский университет, 2017. – С. 134-139.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|