- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Порядок регистрации ИП

Порядок государственной регистрации индивидуальных предпринимателей определенФедеральным законом от 08. 08. 2001 N 129-ФЗ " О государственной регистрации юридических лиц и индивидуальных предпринимателей". Функции по государственной регистрации индивидуальных предпринимателей возложены на ФНС России.

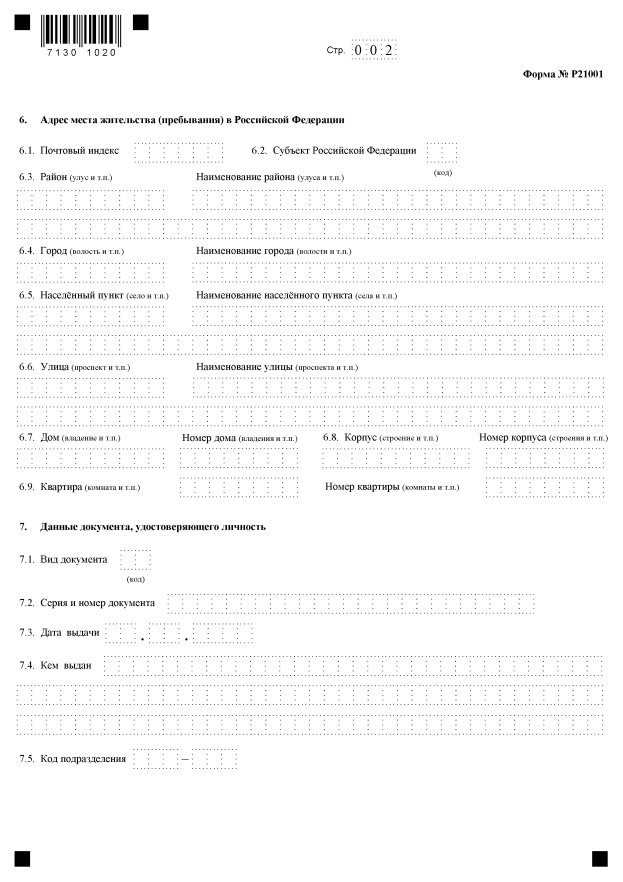

Для получения статуса индивидуального предпринимателя лицо должно обратиться в налоговую инспекцию по месту жительства, предоставив пакет необходимых документов:

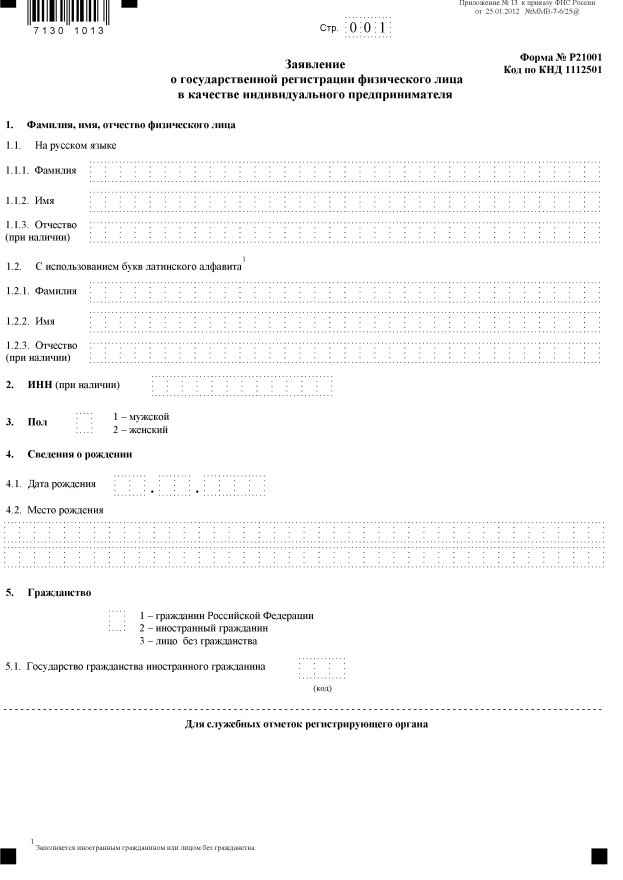

- Заявление по форме N Р21001 (в одном экземпляре), подпись заявителя на котором должна быть удостоверена нотариально;

- Копию всех страниц паспорта. Необходимо либо нотариально заверить копию паспорта, либо при подаче документов одновременно представить оригинал паспорта;

- Квитанцию об уплате госпошлины в размере 800 руб (установлен с 1 января 2010 года). Реквизиты для уплаты можно узнать непосредственно в налоговом органе.

Документы на регистрацию можно представить одним из трех удобных для вас способов:

- Лично. При этом заявителю на месте будет выдана расписка в получении документов (является частью заявления по форме N Р21001);

Налоговый орган обязан осуществить государственную регистрацию индивидуального предпринимателя в срок, не превышающий пяти рабочих дней со дня подачи документов, либо принять

решение об отказе в государственной регистрации в тот же срок при наличии следующих оснований:

-не утратила силу государственная регистрация лица в качестве индивидуального предпринимателя;

-не истек год со дня принятия судом решения о признании физического лица несостоятельным (банкротом) в связи с невозможностью удовлетворить требования кредиторов, связанные с ранее осуществляемой им предпринимательской деятельностью;

-не истек год со дня принятия судом решения о прекращении в принудительном порядке деятельности физического лица в качестве индивидуального предпринимателя;

-не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью.

Моментом государственной регистрации физического лица в качестве индивидуального предпринимателя считается внесение налоговым органом соответствующей записи в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Завершается процедура регистрации направлением лицу свидетельства о государственной регистрации в качестве индивидуального предпринимателя и выписки из ЕГРИП. Именно с этого момента гражданин имеет право заниматься предпринимательской деятельностью (ст. 23 Гражданского кодекса Российской Федерации).

На основании сведений из ЕГРИП территориальные налоговые органы ФНС России осуществляют постановку предпринимателя на учет в налоговом органе по месту жительства. (п. 6 постановления Правительства РФ от 19 июня 2002 г. N 439).

При постановке на учет налоговая инспекция присваивает предпринимателю идентификационный номер налогоплательщика (ИНН) и выдает Свидетельство о постановке на учет физического лица в налоговом органе.

Возможно, что на момент государственной регистрации в качестве индивидуального предпринимателя гражданин уже имеет ИНН. Конечно же, второй идентификационный номер присваивать предпринимателю не будут.

Поэтому одновременно со Свидетельством о государственной регистрации налоговый орган выдаст ему только Уведомление о постановке на учет. -

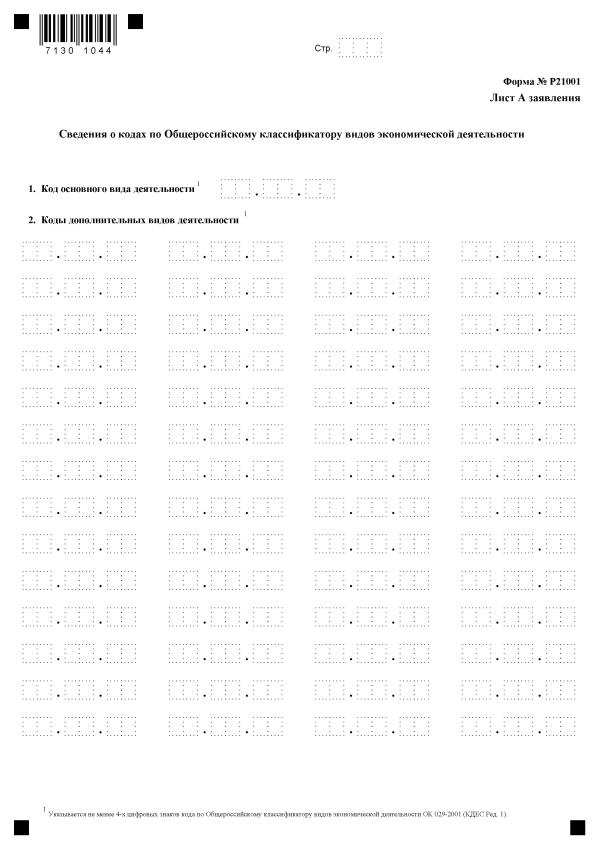

После регистрации граждан в качестве индивидуального предпринимателя налоговые органы направляют сведения о нем в Государственный комитет РФ по статистике (п. 23 постановления Правительства РФ от 16 октября 2003 г. N 630). Территориальные органы статистики должны в недельный срок присвоить предпринимателю коды, сообщить об этом налоговикам. Данные о кодах, присвоенных предпринимателю, вносятся в ЕГРИП.

Помимо классификатора ОКВЭД(Общероссийский Классификатор Видов Экономической Деятельности) для классификации предпринимателей им присваивается код ОКПО(общероссийский классификатор предприятий и организаций), который содержит 10 знаков. Этот код по своей сути является порядковым номером и остается неизменным на протяжении всей деятельности предпринимателя.

В течение 5 дней с момента регистрации предпринимателя регистрирующий орган должен направить сведения, содержащиеся в ЕГРИП, в государственные внебюджетные фонды (Пенсионный Фонд России-ПФР, Фонд медицинского страхования-ФМС, Фонд социального страхования-ФСС) для регистрации их в качестве страхователей (п. 3. 1 ст. 11 Закона N 129-ФЗ).

После регистрации предпринимателей в качестве страхователей внебюджетный фонд сообщает в налоговые органы его регистрационный номер и дату регистрации в качестве страхователя (п. 4 ст. 5Закона N 129-ФЗ). Эти данные налоговики вносят в ЕГРИП и сообщают предпринимателю.

От Пенсионного фонда и Фонда медицинского страхования предприниматели получают свидетельства о постановке на учет. Регистрационный номер в ПФР, ФСС и ФОМС предприниматель должен указывать во всех документах, которые касаются расчетов с этими фондами.

При изменении ИП сферы его деятельности, он должен пройти процедуру регистрации заново. Прекращение деятельности физического лица в качестве ИП так же полежит регистрации.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|