- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Методичні засади формування облікової інформації

Методичні засади формування облікової інформації

про податок на додану вартість

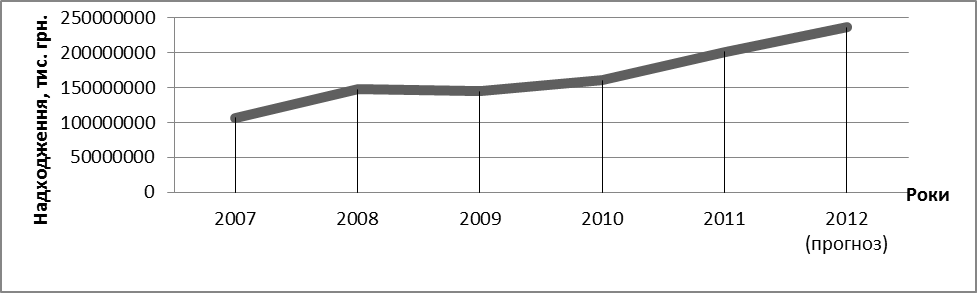

Однією з ключових умов розвитку країни на сьогодні є ефективно побудована система оподаткування. Вона бути забезпечена чітко налаштованою системою бухгалтерського обліку. Побудова такої системи передусім викликає низку проблем пов’язаних з управління податковими надходженнями. Все більше уваги приділяється такому виду податку як податок на додану вартість, оскільки саме цей вид податку має чітко виражену фіскальну функцію, про що свідчать дані рис. 1. Зокрема, щодо ПДВ найбільшої уваги заслуговує правдиве надання інформації про розрахунки за податком на додану вартість з метою отримання бюджетного відшкодування, яка базується на правдивій інформації, яку може надати виключно система бухгалтерського обліку.

Рис. 1. Надходження податку на додану вартість до державного

бюджету 2007-2012 рр.

Виходячи з даних вищеподаного рисунку надходження ПДВ до державного бюджету кожного року зростають, що свою чергу підкреслює його фіскальну функцію. ПДВ займає левову частку серед непрямих податків, оскільки має широку базу оподаткування і те що він не залежить від того чи суб’єкт господарювання (платник ПДВ) одержав прибуток чи не одержав, у відповідності до того що платником виступає кінцевий споживач, а підприємство лише виступає податковим агентом. Саме ці фактори забезпечують надійність та стабільність надходжень до держбюджету країни.

Податок на додану вартість – це непрямий вид податку, який формується на кожному етапі виробництва (руху) товару (робіт, послуг) у вигляді новоствореної вартості яка а включається до ціни товару платником якої є кінцевий споживач. Введення податку на додану вартість в практику дозволило скасувати каскадний режим оподаткування, а також дозволило рівномірно розподілити податковий тягар між суб’єктами господарювання, які беруть участь з процесу створення товару/послуг до його придбанням кінцевим споживачем.

В науковій літературі, що стосуються питання ПДВ існує досить багато проблем серед таких як сутність податку на додану вартість, забезпечення нормативно-правового регулювання, відображення інформації щодо документування операцій з ПДВ, а також відображенням на рахунках та у звітності. Проте на сьогодні серед найбільш розповсюджена проблема, яка пов’язана з бюджетним відшкодування ПДВ. Даному питанню приділяють так багато уваги тому, що більшість суб’єктів господарської діяльності прагнуть на незаконне відшкодування ПДВ удаючись при цьому до різних заходів, зокрема, таких як:

Ø проведення операцій через фіктивні підприємства;

Ø проведення операцій через підприємства-одноденки;

Ø реалізують продукцію за кордон з незаконним ввезенням даної продукції назад з метою подальшого експорту;

Ø продовження діяльність як платника ПДВ, коли свідоцтво платника даного податку уже скасовано.

Отже, для того щоб підприємство мало законне право на отримання бюджетного відшкодування з ПДВ суб’єкт господарської діяльності повинний правильно організувати методику бухгалтерського обліку та здійснення внутрішнього контролю за розрахунків за ПДВ. Зокрема, це стосується питання щодо правильності визначення об’єкта оподаткування, дати відображення в обліку суми податкового кредиту та податкового зобов’язання, а також вчасної реєстрації податкових накладних, саме за даних факторів відбувається найбільше виникає судових спорів між ДПІ і платником ПДВ.

Щодо вдосконалення бюджетного відшкодування з боку держави необхідно контролювати новостворені підприємства та їх діяльність, запобігати реєстрації фіктивних операцій, а також контролювати підприємства, яким анульовано свідоцтво платника ПДВ. І останнім все ж таки залишається правильно організована система бухгалтерського обліку щодо розрахунків за ПДВ.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|