- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

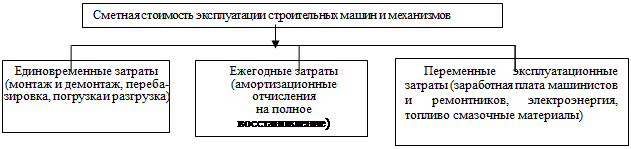

Затраты по эксплуатации строительных машин и механизмов

5.7 Затраты по эксплуатации строительных машин и механизмов

При составлении сметной документации состав затрат на эксплуатацию строительных машин и механизмов принимается по сборникам ГЭСН —2001, а стоимость — по сборникам единичных расценок (ФБР —2001 или ТЕР —2001) на виды работ в базисном уровне 2001 г.

При составлении калькуляций затрат на эксплуатацию машин и механизмов стоимость машино-часа работы строительных машин и механизмов принимается в базисном уровне цен:

• по федеральным сборникам норм и расценок на эксплуатацию строительных машин и автотранспортных средств (ФЕМ —2001),разработанным в уровне цен базового района страны (Московская область) и введенных в действие Госстроем России;

• территориальным сборникам норм и расценок на эксплуатацию строительных машин и автотранспортных средств (ТЕМ—2001) включающих полный набор машин, применяемых в соответствующем регионе; утверждаются администрацией территориального органа;

• отраслевым сборникам норм и расценок на эксплуатацию строительных машин и автотранспортных средств (ОЕМ), включающим полный набор машин, используемых на объектах специализированных видов строительства; утверждаются министерствами и ведомствами Российской Федерации.

При определении стоимости эксплуатации машин в текущем уровне цен необходимо использовать региональные индексы пересчета стоимости.

Сметные нормы и расценки на эксплуатацию машин предназначены:

• для определения сметных затрат на объекте, когда эксплуатация машин определяется по ППР или ПОС;

• взаиморасчетов между подрядными строительными организациями и подразделениями строймеханизации;

• разработки ЕР на строительные, монтажные, специальные строительные работы и по монтажу технологического оборудования.

Сметные нормы и расценки на эксплуатацию машин содержат:

• прямые (эксплуатационные) затраты;

• накладные расходы и сметную прибыль, начисленные на показатели оплаты груда рабочих, занятых на ремонте и техническом обслуживании, замене быстроизнашивающихся частей, перебазировке машин (в расценках на автотранспортные средства учитываются также накладные расходы и сметная прибыль, начисляемые на показатели оплаты труда водителей).

При разработке норм и расценок на эксплуатацию машин не учитывается НДС.

Показатели сметных норм и расценок исчисляются в расчете на I маш.-ч среднесменного времени эксплуатации машин, которое включает следующие затраты времени:

• время участия машин в выполнении технологических операций, в том числе для автотранспортных средств время их перемещения с базы механизации на строительную площадку и обратно;

• время замены быстроизнашивающихся частей, режущего инструмента и сменной рабочей оснастки;

• время перемещения машин по фронту работ в пределах строительной площадки;

• время технологических перерывов в работе машин при выполнении строительно-монтажных работ;

• время подготовки машин к работе и их сдачи по окончании работы;

• время на ежесменное техническое обслуживание машин;

• перерывы в работе машиниста (машинистов экипажа), регламентируемые законодательством о труде.

Затраты по эксплуатации машин и механизмов определяются исходя из данных о времени использования (нормативная потребность) необходимых машин (в машиночасах) и соответствующей цены 1 маш.-ч (сметной расценки) эксплуатации машин и механизмов.

Нормативная потребность в строительных машинах может определяться:

• по данным проекта организации строительства;

• проекта производства работ;

• фактическим затратам на эксплуатацию машин и механизмов, используемых при строительстве объекта или выполнении строительно-монтажных работ с последующим сопоставлением полученных результатов с данными ПОС или ППР.

Итоговая оценка стоимости эксплуатации строительных машин осуществляется в нескольких уровнях:

• в базисном уровне цен по сборникам сметных норм на эксплуатацию машин и механизмов;

• текущем уровне иен по действующим региональным (территориальным) сборникам (каталогам) сметных цен, а также по данным РЦЦС, подрядных строительно-монтажных организаций, трестов (управлений) механизации или других организаций, в распоряжении которых находится строительная техника.

В общем виде калькуляция затрат по эксплуатации строительных машин Смаш может быть определена по формуле:

Смаш= Сам+ Сз.п+ Сз.час+ Сэн+ Ссм+ Сг.ж+ Срем+ Сп.баз

где Смаш — стоимость 1 маш.-ч эксплуатации строительных машин, руб.;

Сам — размер нормативных амортизационных отчислений на полное восстановление машин, руб./маш.-ч;

Сз.п.—размер оплаты труда рабочих, управляющих строительными машинами, руб./маш.-ч;

Сз.час —размер затрат на замену быстроизнашивающихся частей, руб./маш.-ч;

Сэн — размер затрат энергоносителей, руб./маш.-ч;

Ссм — размер затрат на смазочные материалы, руб./маш.-ч;

Сг.ж — размер затрат на гидравлическую жидкость, руб./маш.-ч;

Срем— размер затрат на все виды ремонта машин, их техническое обслуживание и диагностирование, руб./маш.-ч;

Сп.баз — размер затрат на перебазирование машин с одной стройплощадки (базы механизации) на другую строительную площадку, руб./маш.-ч.

Нормативные показатели затрат на оплату труда рабочих, управляющих машинами, установлены для среднего тарифного разряда 4,3 исходя из суммы 1760 руб. в месяц.

Нормативные показатели затрат на энергоносителиисчислены для летних условий производства строительных работ исходя из сметных цен:

На дизельное топливо с учетом его доставки до

заправляемой машины ............................................. 5,0 руб./кг

Бензин с учетом его доставки до заправляемой

машины ..................................................................... 5,2 руб./кг

Сжатый воздух, получаемый:

от передвижной компрессорной установки ..... 0,4 руб./м3

от стационарных компрессорных станций ....... 0,2 руб./м3

Электроэнергию, получаемую от постоянных

электрических сетей ................................................. 0,4 руб./кВт-ч

Расход энергоносителей для зимних условий учитывается в сметных нормах дополнительных затрат при производстве строительно-монтажных работ в зимнее время.

Расход энергоносителей для зимних условий учитывается в сметных нормах дополнительных затрат при производстве строительно-монтажных работ в зимнее время.

|

1. Амортизационные отчисления на полное восстановление машин определяются по формуле:

Сам =Сбˣ На / Тˣ100, (2)

где Сб — балансовая (инвентарно-расчетная) стоимость машины, руб.;

На — годовая норма амортизационных отчислений на полное восстановление по данному виду строительных машин, %/год;

Т — нормативный годовой режим эксплуатации машин, маш.-ч/год (МДС 81-3.2005).

2. Размер оплаты труда рабочих-машинистов, управляющих машинами, определяется по ее фактическому уровню или по применяемым в организации тарифным ставкам соответствующих размеров с учетом доплат, надбавок, премий и других выплат.

Состав звена и тарифные разряды рабочих определяются согласно руководствам по эксплуатации машин с учетом Единого тарифно-квалификационного справочника работ и профессий рабочих в строительстве (ЕТКС).

Остальные составляющие стоимости 1 маш.-ч эксплуатации строительных машин определяются с использованием соответствующих норм и цен элементов цены 1 маш.-ч (см. МДС 81-3.2005 и прил. № 3 МДС 81-35.2004).

Разработанная система сметных норм и цен эксплуатации строительных машин представлена в федеральных, территориальных и отраслевых сборниках.

В федеральных сборниках ГЭСН-2001 по видам работ приводятся нормы затрат машинного времени в маш.-ч на измерители работ.

В Сборнике средних сметных цен на основные строительные ресурсы в Российской Федерации (ССЦ) РЦЦС СПб в IV части из 50 разделов даны сметные расценки (цены) на эксплуатацию строительных машин, механизмов и средств малой механизации

В настоящее время в целях более полного отражения в сметах фактических расходов по эксплуатации машин подрядчики переходят к ресурсному методу оценки сметных затрат, когда цена 1 маш.-ч определяется с учетом реальных ресурсных затрат на эксплуатацию машин. Использование ресурсного метода требует строгого учета планируемых и фактических затрат по всем строительным машинам, совершенствования организации и методов управления производством

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|