- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Бухгалтерские документы

Бухгалтерские документы

Документ – это материальный носитель информации, который позволяет юридически доказательно подтвердить хозяйственные факты и/или дает право на их совершение.

Документы играют важную роль в деятельности организаций, поскольку:

· являются основанием для решения споров между организациями и лицами и могут выступать доказательством в суде;

· обеспечивают сплошное и непрерывное отражение всех хозяйственных операций;

· служат единственным основанием для записей в учетные регистры (на счетах бухгалтерского учета);

· только на основании документов можно получить необходимые сведения о характере и содержании совершенных хозяйственных операций и их результатах.

Факты хозяйственной деятельности отражаются в системе счетов бухгалтерского учета на основании информации, содержащейся в первичных документах, составляемых в момент совершения операции.

К оформлению документов предъявляются особые требования:

· своевременность;

· ясность, точность и полнота содержания операции;

· четкость заполнения.

При составлении документов могут использоваться унифицированные формы, разрабатываемые Федеральной службой статистики (Росстат) или иными ведомствами, либо формы, разработанные самой организацией и утвержденные руководителем. При этом в разработанных самостоятельно документах должны присутствовать обязательные реквизиты.

Реквизиты – это сведения, которые содержит документ.

Обязательные реквизиты документов установлены Федеральным Законом «О бухгалтерском учете» и включают следующую информацию:

· наименование документа;

· дата составления документа;

· наименование организации, составившей документ;

· содержание хозяйственной операции;

· измерители хозяйственных операций (количество, цена, сумма);

· наименование должностей, ответственных за совершение операции, ее документальное оформление;

· подписи ответственных лиц, их расшифровки.

Различают постоянные и переменные показатели документов. Постоянные реквизиты в пределах организации не меняются в течение длительного времени. К ним можно отнести наименование документа, название и юридический адрес организации, номер расчетного счета. Переменные показатели меняются с каждой хозяйственной операцией: количество сданной на склад готовой продукции, количество отпущенных в производство материалов.

Поступившие в бухгалтерию документы подвергаются тщательной проверке, которая заключается в следующем:

· устанавливается целесообразность и законность произведенной операции (проверка по существу);

· производится формальная проверка документа (соответствие формы бланка, правильность заполнения всех реквизитов, наличие подписей должностных лиц и т.д.);

· осуществляется арифметическая проверка документа, он таксируется и группируется.

Таксировка документов – это выражение натуральных показателей в денежном измерении и подсчет итоговой суммы.

После определения стоимостных показателей в документах на каждом из них проставляется корреспонденция счетов (контировка).

Группировка документов – подборка их в однородные по содержанию папки (файлы).

После проверки документов, они записываются в учетные регистры.

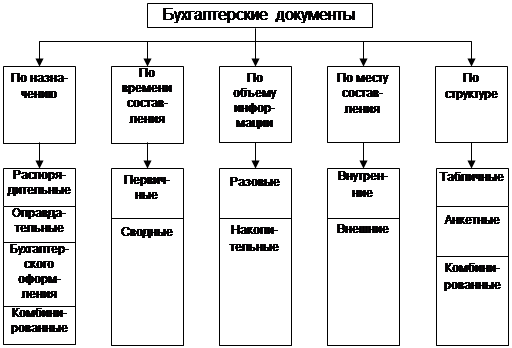

Хозяйственные операции оформляются разнообразными документами. Для правильного применения документов их принято группировать по целому ряду признаков.

|

Рис. 6.1. Классификация бухгалтерских документов

Распорядительные документы содержат приказ (распоряжение) на совершение хозяйственной операции. Однако они не подтверждают факта ее осуществления, а потому основанием для учетных записей не являются.

Оправдательные документы подтверждают факт совершения хозяйственной операции (счет, чек). Эти документы служат основанием в бухгалтерском учете для отражения хозяйственных операций.

Документы бухгалтерского оформления не содержат фактов, подтверждающих совершение хозяйственных операций. Они составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах, закрытия счета, исправления ошибок, допущенных в учетных регистрах. К этой группе документов можно отнести и мемориальные ордера, используемые для обозначения корреспонденции счетов по совершенным хозяйственным операциям.

Комбинированные документы содержат признаки распорядительных и оправдательных документов. Например, лимитно-заборная карта содержит разрешение на отпуск ценностей со склада (распорядительный документ), а после совершения операции подтверждает факт отпуска ценностей (оправдательный документ).

Использование в бухгалтерском учете комбинированных документов снижает их количество и приводит к уменьшению ошибок и описок в них.

К первичным документам относятся документы, составляемые в момент совершения хозяйственных операций (документы на поступление и отпуск материалов, начисление заработной платы, отгрузку продукции).

Руководители организации утверждают перечень лиц, имеющих право подписи первичных документов. Документы, оформляющие хозяйственные операции по движению денежных средств, расчетные операции, кредитные обязательства в обязательном порядке подписываются руководителем организации и главным бухгалтером. Без их подписи они считаются недействительными и к исполнению не принимаются.

Сводные документы обобщают данные первичных документов (расчетно-платежные ведомости по заработной плате).

Разовые документы оформляют одну хозяйственную операцию, а накопительные документы составляются за определенный период времени (пятидневку, декаду, месяц) и содержат информацию об однородных хозяйственных операциях.

Внутренние документы составляются и используются непосредственно на предприятии (наряды, накладные), а внешние поступают на предприятие от организаций и лиц и используются на данном предприятии (платежное поручение, счета, чеки).

Порядок расположения реквизитов в документе принято называть структурой документа. При анкетной структуре реквизиты документа расположены, как и в обычной анкете. Документ легко заполнять и читать, но сложно обрабатывать на машинах.

При табличной структуре реквизиты документов оформляются в определенной таблице, тем самым создается возможность выделить зону для реквизитов, которые подлежат машинной обработке.

В комбинированных документах ряд реквизитов располагается по анкетной структуре, а ряд – по табличной.

По содержанию хозяйственных операций документы могут быть:

• материальными;

• денежными;

• расчетными.

Материальные документы отражают наличие и движение средств и предметов труда (акты приемки-передачи основных средств, накладные на отпуск материалов, счета-фактуры и т.д.).

Денежные документы показывают движение денежных средств (чеки, выписки банка, приходные и расходные кассовые ордера, квитанции о приеме денег и т.д.).

Расчетные документы отражают расчеты предприятия с юридическими и физическими лицами (платежное поручение, расчетные чеки, платежные требования, расчетно-платежные ведомости и т.д.).

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|