- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИ

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИ

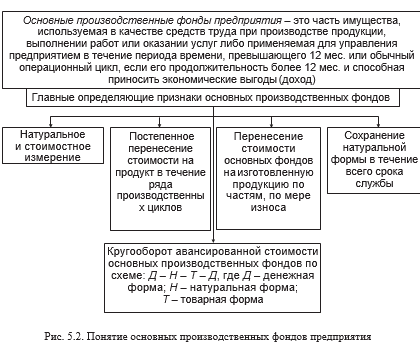

Основные фонды — часть имущества предприятия, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо применяемая для управления организацией в течение длительного периода времени, срока полезного использования, превышающего 12 мес. или обычный операционный цикл, если он имеет продолжительность более 12 мес.

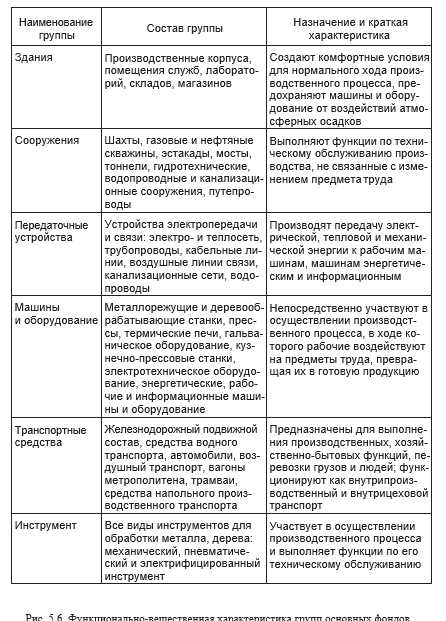

К основным фондам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

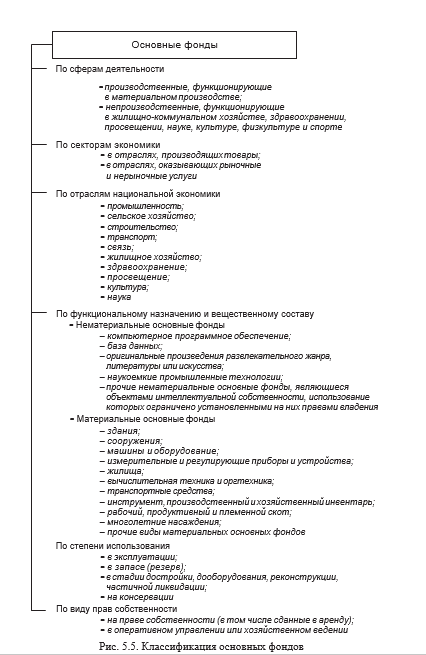

Классификация основных фондов организации построена по принципу их функционального назначения и вещественного состава групп.

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, и другие мелиоративные работы) и в арендованные объекты основных фондов. Кроме того в их составе учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные фонды участвуют в ряде производственных циклов, перенося свою стоимость на произведенную с их помощью продукцию частями по мере износа, сохраняя натуральную форму в течение всего срока службы.

Оперативный контроль за использованием основных фондов осуществляется на основе показателей, которые не только характеризуют степень их использования, но и отражают результат в зависимости от имущественных прав на эти объекты. К числу показателей, характеризующих использование объектов основных фондов, относятся:

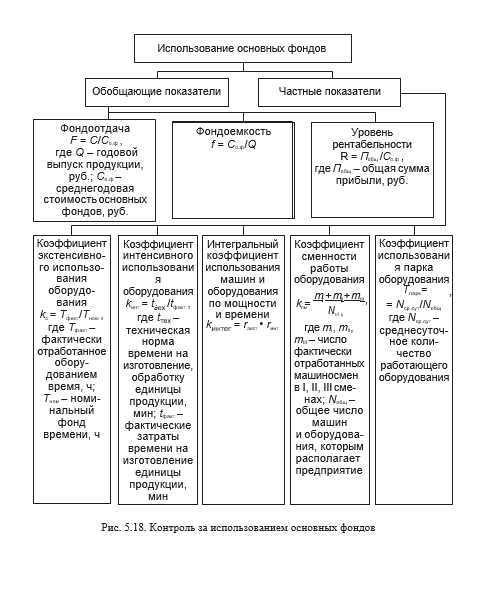

• данные о наличии основных фондов (собственные или арендованные, установленные и неустановленные; используемые и неиспользуемые);

• данные о рабочем времени и простоях оборудования, машин и транспортных средств;

• данные о выпуске продукции (работах и услугах).

Содержание главы 5

• Факторы процесса производства

• Основные производственные фонды предприятия

• Воспроизводство основных производственных фондов

• Способы поступления основных средств на предприятие

• Классификация основных фондов

• Функционально-вещественная характеристика групп основных фондов

• Структура основных фондов предприятия

• Факторы, влияющие на структуру основных фондов

• Нематериальные активы предприятия

• Методы стоимостной оценки основных фондов

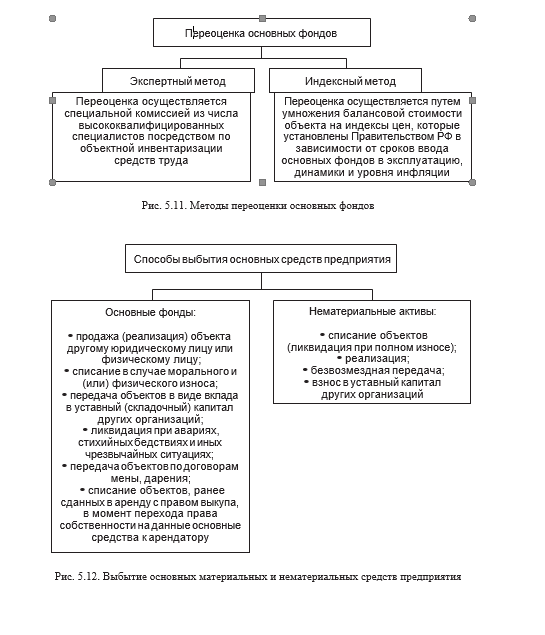

• Способы переоценки основных фондов

• Способы выбытия основных средств предприятия

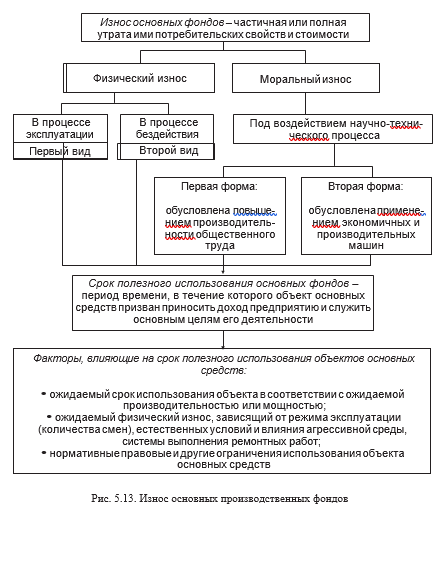

• Износ основных фондов предприятия

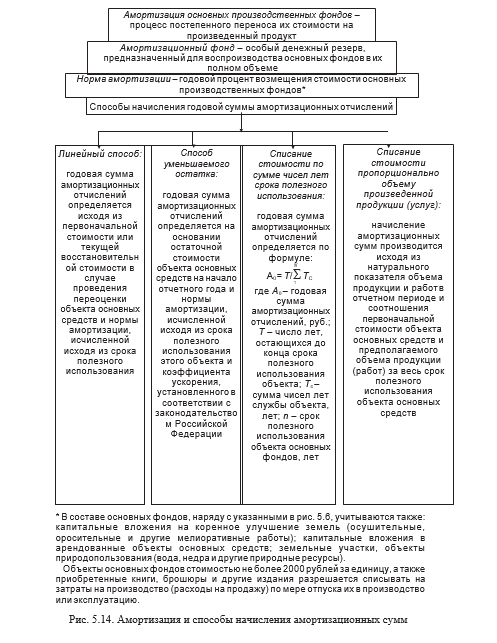

• Амортизация основных фондов

• Способы начисления амортизации

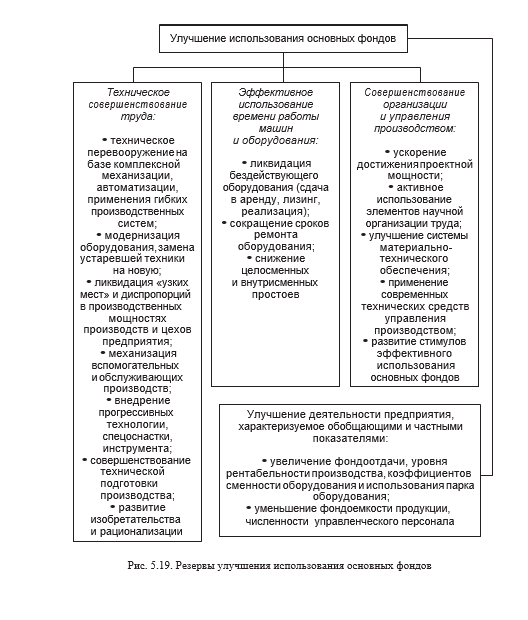

• Показатели использования основных фондов

• Резервы улучшения использования основных фондов

| Активная часть |

| я часть |

| Машины и оборудова- ние |

| Инструмент, производст- венный и хозяйствен- ный инвентарь |

| Сооружения |

| Здания |

| Транспортные средства |

| Вычислитель- ная техника и оргтехника |

| Измеритель- ные и регули- рующие приборы и устройства |

| Средства труда, способствующие созданию продукта |

| Средства труда, непосредственно участвующие в создании продукта |

| Пассивна |

| Основные фонды предприятия Структура основных фондов – соотношение их отдельных групп в денежном выражении |

Рис. 5.7. Структура основных фондов

| Наименование факторов | Характер влияния факторов на структуру основных производственных фондов |

| Конструктивно-технологические особенности выпускаемой продукции | При изготовлении продукции крупногабаритной, большой массы и сложной конфигурации увеличивается пассивная часть основных фондов, а при изготовлении продукции простой конфигурации небольших масс и габаритов возрастает их актив- ная часть |

| Тип производства | При массовом производстве продукции в структуре основных фондов возрастает доля активной их час- ти. Для единичного производства характерна сни- женная доля этой части основных фондов |

| Характер технологических процессов и технический уровень производства | Новые технологии и высокий технический уровень производства приводят к снижению в структуре основных фондов доли пассивной их части. При ис- пользовании устаревших технологий и техники на- блюдается обратная тенденция |

| Уровень концентрации, специализации, коопери- рования и комбинирова- ния производства | На крупных специализированных предприятиях с развитыми кооперированными связями при воз- растании объемов производства увеличивается доля активной части основных фондов и возмож- ность эффективного их использования |

| Географическое разме- щение предприятий от- расли | Расположение предприятий максимально близко к источникам сырья, энергетических производства и потребителям сказывает на снижении доли пас- сивной части основных фондов в виде складских помещений и улучшении структуры активной части фондов |

Рис. 5.8. Факторы, влияющие на структуру основных фондов

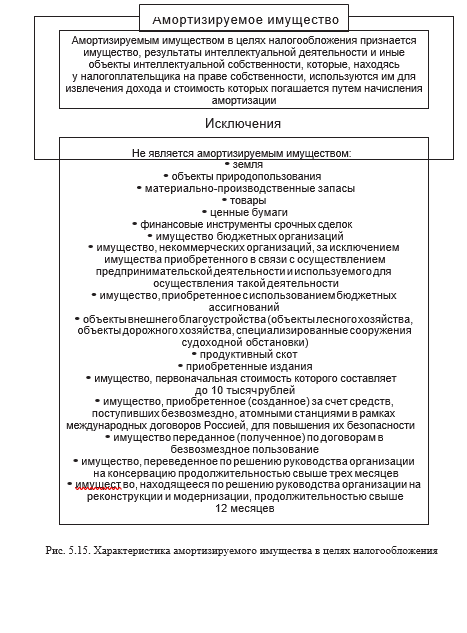

| Амортизируемые активы: • права пользования земельными участками, природными ресурсами; • программные продукты; • монопольные права и привилегии, включая лицензии на определенные виды деятельности; • законченные НИОКР, выполненные за счет собственных средств и используемые для нужд производства |

| Неамортизируемые активы: |

| • патенты, лицензии, ноу-хау; • организационные расходы; • товарные знаки, торговые марки; |

| Свойства нематериальных активов: • длительность эксплуатации; • отсутствие полезных отходов; • возможность использования для обслуживания различных сторон деятельности предприятия (производственного процесса, реализации продукции, управления производством); • высокая степень риска при разработке, применении или приобретении ноу-хау, торговой марки, товарного знака; • способность приносить доход исходя из долгосрочных прав и преимуществ |

| Нематериальные активы предприятия |

5.9. Состав и свойства нематериальных активов предприятия

| где Сввод – стоимость новых основных фондов, вводимых в эксплуатацию в плановом году, руб.; Свыб – стоимость основных фондов, выбывающих в плановом году, руб.; Ч1 и Ч2 – число месяцев использования соответственно вновь вводимых или выбывающих основных фондов |

| – |

| перв перв |

| , |

| Сввод × Ч1 Свыб × Ч2 |

| средн |

| С = С + |

| Среднегодовая первоначальная стоимость основных фондов: |

| По первоначальной стоимости: |

| По восстановительной стоимости: |

| С = С + С + |

| С = С – С , |

| вост вост |

| ост полн изн |

| перв д с.-м |

| где С – остаточная |

| вост |

| + Сн + PC + ТП + НИ + ВП, где Сперв – первоначальная |

| ост восстановительная стоимость основных |

| фондов, руб.; С – |

| вост |

| стоимость основных фондов организации, приобретенных за плату, руб.; Сд – суммы, уплачиваемые по договору поставщику (продавцу), руб.; Сс.-м – суммы, уплачиваемые за выполнение строительно-монтажных работ, руб.; Си – суммы, уплачиваемые за информационные и консультационные услуги, руб.; РС – регистрационные сборы, государственные пошлины, руб.; ТП – таможенные пошлины, руб.; НН – невозмещаемые налоги, руб.; ВП – вознаграждения посреднической организации, руб. |

| полн |

| полная восстановительная стоимость, руб.; Сизн – величина износа основных фондов, руб. |

| По остаточной стоимости: Cост = Сперв – Сизн+ Ск.р.+ См., где Сост – остаточная стоимость основных фондов, руб.; Сперв – первоначальная стоимость основных фондов, руб.; Сизн – перенесенная стоимость основных фондов на готовый продукт, руб.; Ск.р – затраты на капитальный ремонт, руб.; См – затраты на модернизацию основных фондов |

| Денежная оценка основных фондов |

Выводы

1. Средства производства, составляющие вещественное содержание производственных фондов предприятия, подразделяются на основные и оборотные.

2. Основные фонды — часть имущества предприятия, используемая в качестве средств труда при изготовлении продукции, выполнении работ или оказании услуг либо применяемая для управления организацией в течение периода времени, превышающего 12 мес. или обычный операционный цикл, если он имеет продолжительность более 12 мес.

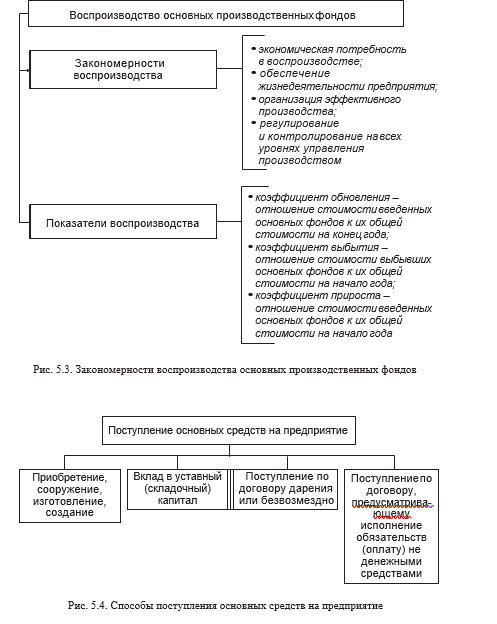

3. Основные средства поступают на предприятие путем их приобретения, сооружения и изготовления, внесения учредителями в счет оплаты их вкладов в уставный (складочный) капитал, получения безвозмездно или по договору дарения и принимаются к учету по первоначальной стоимости.

4. Классификация основных фондов осуществляется по сферам деятельности предприятия, по секторам экономики, по отраслям народного хозяйства, по функциональному назначению и вещественному составу, по степени использования, по виду прав собственности.

5. Нематериальные активы — это результат творческой деятельности, выраженный в средствах индивидуализации юридического лица, не обладающий физической основой и реализуемый в виде прав, свидетельств, лицензий.

6. Структура основных фондов — это соотношение отдельных групп этих фондов, выраженное в денежной форме. Различают активную и пассивную части основных фондов.

7. Методы денежной оценки основных фондов основаны на использовании первоначальной, остаточной и восстановительной стоимости.

8. Износ основных фондов — это частичная или полная утрата их потребительских свойств и стоимости. Срок полезного использования основных средств представляет собой период времени, в течение которого объект призван приносить доход.

9. Амортизация основных фондов — есть процесс постепенного переноса их стоимости на произведенный с их помощью продукт.

10. Эффективность использования основных фондов выражается через систему обобщающих и частных показателей: фондоотдачу, фондоемкость, уровень рентабельности, коэффициенты экстенсивного и интенсивного использования оборудования, сменности.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|