- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задачи пишутся по оглавлению (по названиям параграфов)!

Оглавление

| ВВЕДЕНИЕ | ||

| Теоретические аспекты УЧЕТА и анализа финансовых результатов ТОРГОВОЙ ОРГАНИЗАЦИИ | ||

| 1.1 | Понятие финансовых результатов, порядок их формирования в торговой организации | |

| 1.2 | Нормативное регулирование учета финансовых результатов в торговой деятельности | |

| 1.3 | Цель, значение и задачи анализа финансовых результатов, его информационная база | |

| ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «Клен» | ||

| 2.1 | Организационно-экономическая характеристика организации | |

| 2.2 | Синтетический и аналитический учет финансовых результатов в ООО «Клен» | |

| 2.3 | Особенности формирования финансового результата и отражение его в бухгалтерской отчетности | |

| 2.4 | Направления совершенствования учета финансовых результатов в ООО «Клен» | |

| Анализ финансовых результатов деятельности ООО «Клен» | ||

| 3.1 | Анализ динамики и структуры финансовых результатов | |

| 3.2 | Анализ показателей рентабельности ООО «Клен» | |

| 3.3 | Факторный анализ финансовых результатов ООО «Клен» | |

| 3.4 | Использование результатов анализа финансовых результатов в управлении торговой организации | |

| Заключение | ||

| Список использованных ИСТОЧНИКОВ | ||

| Приложения | ||

ВВЕДЕНИЕ

Актуальность темы исследования. Государство использует налоги в качестве важнейшего инструмента государственного регулирования и стимулирования. Поэтому создание эффективной налоговой системы в России выступает необходимым и обязательным условием достижения экономического роста российских регионов. Особенно остро на сегодняшний день стоят проблемы обеспечения устойчивого …

Актуальность и необходимость определения налогового потенциала региона обуславливается ….

На оценке налогового потенциала базируется Методика распределения средств из Фонда финансовой поддержки субъектов….

Степень разработанности проблемы. Определение сущности налогового потенциала относится к числу наименее разработанных вопросов в области налогообложения. Исследованию теоретических и практических аспектов налогового потенциала посвящены работы таких авторов, как А.В. Паскачев, В.Г. Пансков, Ф.К. Садыгов, О.В. Богачева, Г.Н. Карташова, А.Л. Коломиец, М.Н. Шалюхина, И.В. Горский, П.А. Кадочников, О.В. Луговой, Л.П. Павлова, С. Синельников, Т.Ф. Юткина, Н.В. Трунин, И.В. Вачугов и другие, которые внесли значительный вклад в изучение проблем формирования и использования налогового потенциала, его роли в совершенствовании межбюджетных отношений. Вместе с тем теоретические основы регулирования налогового потенциала, в особенности на региональном уровне, и практические формы их реализации еще требуют специального исследования, что обусловило выбор темы исследования и постановку цели и задач выпускной квалификационной работы.

Цель и задачи исследования. Целью выпускной квалификационной работы явилось исследование процессов формирования и развития налогового потенциала на региональном уровне. В соответствии с целью исследования в работе поставлены следующие задачи:

Задачи пишутся по оглавлению (по названиям параграфов)!

- исследовать понятие финансовых результатов, порядок их формирования в торговой организации;

- рассмотреть нормативное регулирование учета финансовых результатов в торговой деятельности;

- изучить цель, значение и задачи анализа финансовых результатов, его информационную базу;

- дать организационно-экономическую характеристику предприятия;

- исследовать синтетический и аналитический учет финансовых результатов в ООО «Клен»;

- изучить особенности формирования финансового результата и отражение его в бухгалтерской отчетности;

- провести анализ динамики и структуры финансовых результатов ООО «Клен»;

- разработать на основе результатов анализа направления совершенствования управлением финансовых результатов.

- проанализировать, - выявить, - установить, - обосновать предложения по…

Объект исследования выпускной квалификационной работы – финансово-хозяйственная деятельность общества с ограниченной ответственностью «Клен», основным видом деятельности которого является оптовая торговля металлоизделиями.

Предметом исследования являются финансовые результаты организации.

Теоретической и методологической основой исследования явились работы отечественных и зарубежных ученых в области региональной экономики, финансов и налогов. В работе применены логический, аналитический, сравнительный методы изучения, метод группировки, экономико-математические методы моделирования экономических процессов. (или - логический, сравнительный методы изучения, метод группировки, а также балансовый метод экономического анализа. … … наблюдение, сбор фактов, изучение и анализ научной литературы; изучение и обобщение отечественной и зарубежной практики; моделирование, сравнение, анализ, синтез, интервьюирование; аналитическая группировка данных, графическое изображение; горизонтальный и вертикальный анализ финансовой отчётности, методы абсолютных, относительный и средних величин; методы корреляционно-регрессионного, факторного анализа и др.)

Информационную базу исследования составили нормативно-законодательные акты в области налогообложения в Российской Федерации и Чувашской Республике, труды коллективов ведущих научно-исследовательских институтов, официальные статистические данные и отчеты Федеральной службы государственной статистики, Управления Федеральной налоговой службы по Чувашской Республике, материалы периодической печати и официальных сайтов органов государственной власти Российской Федерации.

Научная новизна результатов исследования состоит в комплексном исследовании теоретических проблем содержания налогового потенциала и выработке предложений по развитию налогового потенциала региона, совершенствованию его оценки и прогнозирования. Наиболее важные научные результаты научного исследования заключаются в следующем:

1. Раскрыта сущность и уточнено понятие налогового потенциала региона с целью его оценки и прогнозирования, рассматриваемое как возможность экономики региона с учетом ее уровня развития и структуры обеспечить максимальные налоговые доходы бюджетов всех уровней.

2. Предложен двухуровневый подход к выявлению учета влияния социально-экономических особенностей развития регионов на формирование и реализацию

….

Практическая значимость исследования заключается в том, что результаты исследования могут быть использованы:

- при оценке эффективности налоговой политики на региональном уровне;

- при расчете налогового потенциала региона для уточнения заданий налоговым органам по мобилизации налоговых платежей в бюджетную систему органами исполнительной власти субъектов Российской Федерации и местного самоуправления;

- в разработке стратегии развития региональной налоговой политики;

- при формировании методологической и методической базы по совершенствованию налоговой системы и развитию налогового потенциала региона.

Апробация результатов исследования. Основные положения и результаты исследования были изложены в материалах VI Открытой итоговой научно-практической конференции студентов и аспирантов «Методы повышения эффективности рыночной экономики в условиях институционных преобразований» (г. Казань, 2020 г.), межрегиональной научно-практической конференции «Совершенствование налоговых отношений и эффективность деятельности налоговых органов» (г. Чебоксары, 2019 г.), региональных научно-практической конференций «Учет, финансы, налогообложение и аудит в регионе» (г. Чебоксары, 2021 г.)….

Результаты исследования эффективности налоговой политики на региональном уровне на основе мониторинга деятельности налоговой системы в Чувашской Республике и оценки налогового потенциала использованы в аналитической работе Министерства экономического развития и торговли Чувашской Республики, что также подтверждено актом внедрения.

По результатам проведенного исследования опубликовано 14 научных работ общим объемом 4,15 п.л., в том числе авторских – 3,65 п.л.

Структура выпускной квалификационной работы сложилась из введения, трех разделов, заключения, списка использованных источников и приложений. В первом разделе представлены … (по названию раздела), во втором – … , в третьем – …..

| Себестоимость продаж |

| Коммерческие расходы |

| Управленческие расходы |

| Сальдо прочих доходов и расходов |

| Налог на прибыль |

| Выручка |

| Валовая прибыль |

| Прибыль от продаж |

| Прибыль до налогообложения |

| Чистая прибыль |

Рисунок 1 – Модель формирования финансового результата

Таблица 4 – Динамика показателей ликвидности ООО «Клен» в 2011-2013гг.

| Показатель | По состоянию на конец года | Отклонение (±) | |||

| 2019г. к 2018г. | 2020г. к 2019г. | ||||

| 1. Коэффициент абсолютной ликвидности | 0,04 | 0,14 | 0,01 | 0,10 | -0,14 |

| 2. Коэффициент быстрой ликвидности | 0,78 | 0,83 | 1,06 | 0,05 | 0,23 |

| 3. Коэффициент текущей ликвидности | 1,42 | 1,21 | 1,33 | -0,21 | 0,12 |

Рентабельность продаж по чистой прибыли зависит от степени использования основных и оборотных средств (3.7):

, (3.7)

, (3.7)

где Пч – чистая прибыль,

ПФ – производственные фонды,

Рпф – рентабельность производственных фондов,

Фопф – фондоотдача производственных фондов.

Далее текст, после пустой строки…

Таблица 7 – Платежный баланс ФФГУП «Охрана» МВД России по ЧР за 2018-2020 гг.

тыс. руб.

| Статья активов | По состоянию на конец года | Статья пассивов | По состоянию на конец года | Платёжный излишек (+) или недостаток (-) | ||||||

| 1. Наиболее ликвидные активы (А1) | 1. Наиболее срочные обязательства (П1) | -64117 | -79102 | -88985 | ||||||

| 2. Быстро реализуемые активы (А2 ) | 2. Кратко-срочные обязательства (П2) | |||||||||

| 3. Медленно реализуемые активы (А3) | 3. Долго-срочные пассивы (П3) | |||||||||

| 4. Трудно реализуемые активы (А4 ) | 4. Посто- янные пассивы (П4) | -11995 | -8188 | -13185 | ||||||

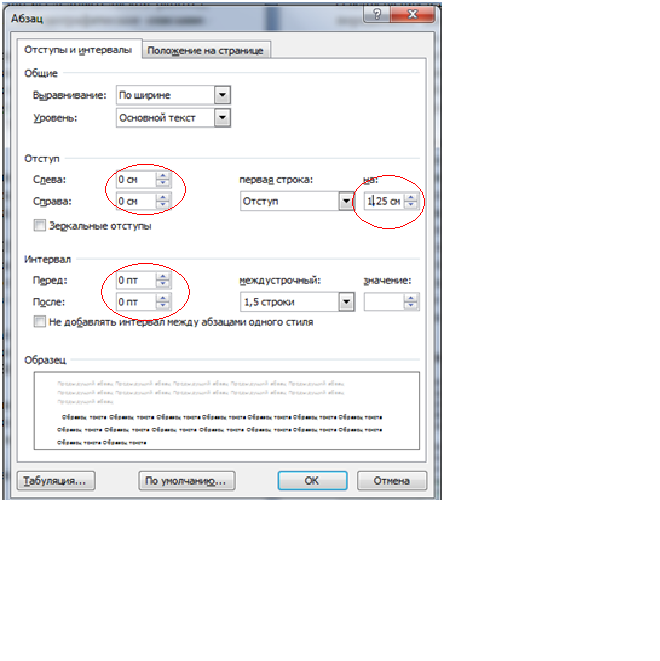

Рисунок 2 – Формат текста в выпускной квалификационной работе

Список использованных источников

Сначала нормативные акты – по степени их важности (Конституция, кодексы, потом федеральные законы, законы, указы, постановления, приказы, письма и т.д.). Нормативные акты привести актуальные. Для этого проверить всё законодательство в Гаранте или Консультанте, можно в интернет-версии http://base.consultant.ru/.

Пример оформления:

1. Налоговый кодекс Российской Федерации – Ч. I от 31 июля 1998 г. №146-ФЗ (ред. от 28.05.2015) и Ч. II от 5 августа 2000 г. №117-ФЗ (с изм. и доп.) [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

2. Приказ Минфина РФ от 31 октября 2000 г. №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изм. и доп.) [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

Все учебники и журнальные статьи - 2018- 2021 гг., не старее, в алфавитном порядке!

Образец оформления учебника:

37. Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н.В. Пошерстник, А.Е. Яковлева. – М.: Проспект, 2019. – 448 с.

Образец оформление статьи:

54. Сбитнева, И.Н. Налоговый учет материальных расходов / И.Н. Сбитнева, Ш.В. Иванова // Российский налоговый курьер. – 2020. – №5. – С.41-43.

______________________________________________________________

Названия таблиц – выравнивание по ширине, без абзацного отступа.

Названия рисунков – выравнивание по центру, без абзацного отступа.

До и после формул (вместе с их буквенной расшифровкой) – пустая строка, 1,0 интервал.

Оглавление – вторая страница, номер ставится внизу посередине (хотя фактически второй страницей будет задание на ВКР).

По тексту (кроме названий разделов и параграфов) – автоматическая расстановка переносов.

Поля: слева – 30 мм, справа – 10 мм, сверху – 20 мм, снизу – 20 мм. Выравнивание текста – по ширине. Абзац – 1,25 см

В таблицах: заголовки граф и строк таблицы – в единственном числе (Показатель), с прописной буквы, а подзаголовки граф – со строчной буквы, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение (обычно строчная буква). Не предусматривается графа «№ п/п».

В первой главе обязательны ссылки на использованную литературу. В квадратных скобках: [5] – если на нормативный источник, [47, с.69] – на литературный источник.

Пример. Каждый регион Российской Федерации вырабатывает свою региональную налоговую политику в пределах полномочий, заданных Налоговым кодексом [1].

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|