- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Pourquoi la Fed se trompe complètement sur l'inflation : les Américains ont 3 500 milliards de dollars d'économies pour une journée ensoleillée

Pourquoi la Fed se trompe complètement sur l'inflation : les Américains ont 3 500 milliards de dollars d'économies pour une journée ensoleillée

PAR TYLER DURDEN

MARDI 29 JUIN 2021 - 15:17

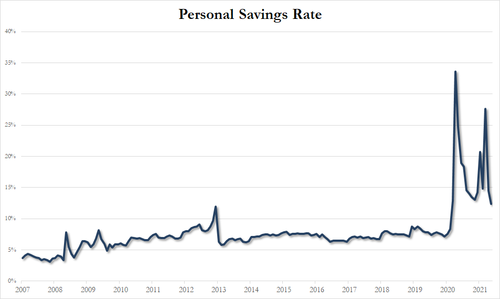

Même si le taux d'épargne des particuliers aux États-Unis a considérablement baissé ces derniers mois par rapport à son record post-covid de 34%...

... lorsque le gouvernement américain a déclenché le bazooka budgétaire et monétaire, il est certain qu'il y a eu une très forte augmentation de l'épargne au cours des 15 derniers mois, et comme l'écrivent les économistes de la Bank of America aujourd'hui, l'une des plus grandes inconnues dans les prochaines années, c'est ce qui arrive à toute l'épargne liquide que les ménages ont accumulée. La banque offre un nouveau regard sur cette question :

Close

31.8K

Locals pay tribute to victims as rescuers race to find survivors in Florida building collapse

- La meilleure mesure de l'excès d'épargne est l'accumulation massive de liquidités sur les comptes bancaires.

- Les ménages épargnent pour une journée ensoleillée – l'argent reste sur des comptes bancaires parce que les gens veulent le dépenser quand ils le peuvent.

- Attendez-vous à une normalisation des dépenses de service, suivie d'une longue période de dépenses inhabituellement élevées.

Mais tout d'abord : combien y a-t-il d'excédent d'épargne ?

Bank of America répond à cette question fondamentale en notant qu'il existe trois façons de mesurer la montée subite. La première consiste à identifier les dépenses publiques spécifiques qui ont probablement été principalement économisées, telles que les chèques de relance pour les ménages en bonne santé. Cette approche donne quelques petits chiffres - moins d'un billion de dollars d'économies exceptionnelles. C'est la mauvaise approche, car il faut considérer non seulement les dépôts directs, mais aussi l'impact indirect des dollars de relance qui inondent l'économie et le fait que les dépenses en services ont été limitées.

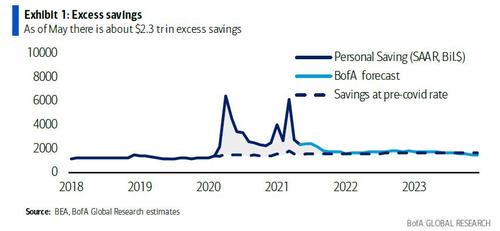

Ainsi, une deuxième approche consiste à comparer l'épargne réelle chaque mois par rapport au taux normal d'environ 8 % avant la crise (graphique ci-dessous).

Selon cette mesure, en mai, il y avait environ 2,3 billions de dollars d'épargne excédentaire . Ce qui est frappant dans ce graphique, c'est que non seulement il y a eu des poussées d'épargne avec l'introduction de nouveaux plans de relance, mais que l'épargne est restée exceptionnellement élevée entre les plans. Par exemple, en mai - même l'ouverture des services et avec la disparition de la relance de mars - le taux d'épargne était de 12,4%. Il est clair que les dépenses devront probablement encore augmenter juste pour arrêter l'excès d'épargne (qui à son tour est le résultat des généreuses subventions gouvernementales continues).

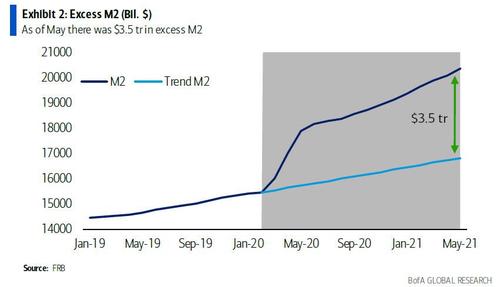

Cependant, BofA note ici qu'il privilégie une troisième mesure : les fonds excédentaires qui s'accumulent sur les comptes bancaires.Cette métrique compare M2 réel (chèques, épargne, fonds monétaires, etc.) à la tendance historique de M2.

Comme le montre le graphique ci-dessus, en mai, il y avait 3 500 milliards de dollars de plus de M2 dont la grande majorité était détenue par des ménages.Pourquoi se concentrer sur cette jauge ? Car BofA pense qu'il montre comment les ménages perçoivent l'épargne accumulée. Ils laissent simplement l'argent à la banque plutôt que de redéployer les fonds dans une forme d'épargne plus illiquide. Ou, comme le disent les économistes de BofA, ils «économisent pour une journée ensoleillée», gardant de l'argent à portée de main à dépenser lors de la réouverture de l'économie.

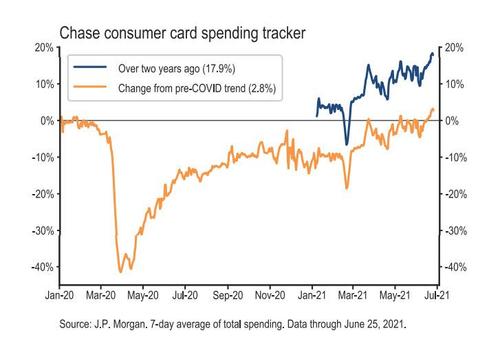

Mais ce qui est le plus remarquable, c'est que même si les Américains économisent des milliards de dollars, ils dépensent également comme des marins ivres, et comme le montrent les dernières données de crédit à la consommation et de débit des voitures de JPMorgan, les dépenses sont désormais en forte hausse par rapport non seulement à celles d'avant. tendance covid, mais en hausse de près de 20% par rapport aux dépenses d'il y a deux ans (pour éviter l'effet de base post-covid).

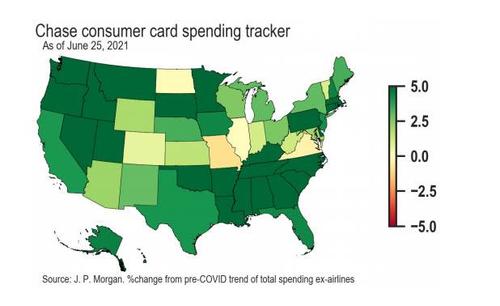

Curieusement, la majeure partie des dépenses excédentaires provient des États du sud et du nord-ouest - peut-être est-ce pour les unités AC ?

Que penser de cette explosion de dépenses ?

Eh bien, les économistes ont tendance à classer les dépenses de consommation en deux catégories. Premièrement, les flux de « revenus » ont tendance à déclencher des taux de dépenses allant de 100 % pour les ménages à revenu limité à 70 % pour les familles à revenu moyen et supérieur en tant que groupe. Deuxièmement, la « richesse » est dépensée très lentement : l'ancienne règle empirique était de 4 cents par dollar par an.

De l'avis de Bank of America, cependant, l'épargne liquide excédentaire actuelle doit être considérée différemment : non pas comme un revenu ou une richesse, mais comme une source continue de financement pour rattraper le temps perdu.Il est impossible de rattraper rapidement les restaurants, les voyages, les loisirs, etc. Cependant, ce que les gens peuvent faire, c'est utiliser ces liquidités disponibles pour aider d'abord à rétablir des dépenses normales, puis financer une période prolongée de dépenses supérieures à la normale pour la consommation discrétionnaire.

C'est l'un des nombreux domaines où BofA n'est pas non plus d'accord avec le consensus - comme le précise la banque qui a prédit une flambée d'inflation pour les 2 à 4 prochaines années, la réouverture de l'économie et la relance budgétaire de l'année dernière ne sont pas un « point culminant » cela disparaît rapidement, mais ils déclencheront plutôt une longue période de dépenses élevées, et donc une inflation élevée . Ainsi, le consensus Bloomberg fixe une croissance de la consommation de 8,0%, 4,1% et 2,3% respectivement pour 2021, 2022 et 2023. En revanche, Michelle Meyer et son équipe constatent une croissance de la consommation de 8,8%, 5,1% et 2,8% sur cette période.

Même dans ce cas, la poussée de l'excès d'épargne n'est que partiellement inversée, ce qui signifie que nous pourrions assister à une inflation de 4 % ou de 5 % jusqu'en 2024, ce qui soulève la question : comment la crédibilité de la Fed va-t-elle se remettre d'un résultat aussi catastrophique alors que la banque centrale a une fois a de nouveau mis en scène toute sa réputation sur une période d'inflation "transitoire" (lire 1 an ou moins). Nous le saurons dans un an lorsque les prix de tous les actifs financiers de couverture contre l'inflation seront de plusieurs ordres de grandeur plus élevés...

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|