- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Сейтмахаш А.М.

НЕСИЕ ПОРТФЕЛІНІҢ САПАСЫ− БАНК ЖҮЙЕСІНІҢ ТҰРАҚТЫЛЫҚ ФАКТОРЫ РЕТІНДЕ

Сейтмахаш А.М.

«Қаржы» мамандығының 1 курс магистранты, Л.Н.Гумилев атындағы Еуразия Ұлттық Университеті, Астана қ., Қазақстан Республикасы

E-mail: seytmakhashova@gmail.com

Ғылыми жетекшісі

Жоламанова М.Т.

э.ғ.к., Л.Н.Гумилев атындағы ЕҰУ «Қаржы» кафедрасының профессоры

Сүрелі дағдарыс жағдайында банктердің қызмет қалыптылығы мен қаржылық тұрақтылығы бірінші кезекте активтердің сапасымен анықталады. Оның ішінде банктің несие портфелінің сапасы және оның несие саясатының жетелілігі кез келген банк қызметінің негізгі критерийі болып табылады.

Проблемалық несие банк табыстылығын сипатайтын маңызды индикаторлардың бірі. «Проблемалық» деп қарыз алушының міндеттемелері мерзімінде және толық көлемде орындалмаған немесе несиенің кепілдік құнының айтарлықтай төмендеген несиелер түсіндіріледі. портфельді дұрыс басқар білу, оның ішінде осы «проблемалық» несиелерді, банктік тәжірибесіндегі маңызды аспекті. «Проблемалық» несиелермен жұмыс жасау әдісін дұрыс таңдауға жекелеген конфликті жағдайлардан сәтті шығу ғана емес, банктің тұрақтылығы мен беделі де тәуелді [1].

Коммерциялық банктің несие портфелін қалыптастыру оның несие саясатын жүзеге асырудың негізгі кезеңі болып табылады.Несиелік портфельді қалыптастыру, банктің несиелік белсенділігінің жалпы мақсаты қалыптастырылған кезде, несие саясаты бойынша стратегия әзірленіп, осы стратегия шеңберінде несие портфелін әзірлеудің басым міндеттері негізгі сыртқы орта жағдайларын, нарықтық жағдайларды және банктің өз мүмкіндіктерін ескере отырып анықталады.Әлемдік тәжірибеде несие портфелін басқару: портфелдік концепция әзірлеу және оның мақсаттарын анықтаудан; несие шығындарының ретроспективалық талдауынан; әртараптандырудан; несие тәуекелдерінің стандарттары мен бағалау әдістамаларынан; несиенің пайыздық мөлшерлемелерінен; сапасы төмендеген несиелерден бас тартудан тұрады [2].

Бүгінгі таңда, мұндай несиелер екінші деңгейлі банктер мен қоса жалпы ел экономикасында айтарлықтар мәселе болып табылады. Қазақстан үшін бұл мәселелер өте өзекті. Өйткені мерзімі өткен және күмәнді несие берешек көрсеткіштері дамыған елдердегі көрсеткіштермен салыстырғанда әлде қайта шамадан тыс.

Қазақстан Республикасының Ұлттық Банкі ұсынған 2018 жылдың 1 қаңтарына сәйкес мәліметтерге сүйенсек, 90 күннен астам мерзімі өткен берешек көлемі бүкіл банктің қарыздар көлемінің 9,3%-ын құрайды, бұл көрсеткіш алдыңғы жылғы көрсеткіштен 2,6%-ға артық. Мәселенің белең алып келе жатқанын дәлелдеу үшін бірінші кестеде көрсетілген, соңғы үш жылдық ақпаратқа шолу жасауға болады [3].

Кесте-1. ҚР банк секторы несие портфелінің сапасы динамикасы.

| Көрсеткіштер атауы/күні | 01.01.2016 ж | 01.01.2017 ж | 01.01.2018 ж | |||

| Негізгі борыш соммасы, млрд.тг | Жиынты-ғына %-бен | Негізгі борыш соммасы,млрд.тг | Жиынты-ғына %-бен | Негізгі борыш соммасы, млрд.тг | Жиынты-ғына %-бен | |

| Банктік қарыздар, оның ішінде: | 15 553,7 | 100,0 | 15 510,8 | 100,0 | 13 590,5 | 100,0 |

| Негізгі борыш және/немесе есептелген сыйақы бойынша мерзімі өткен берешек жоқ қарыздар | 13 436,7 | 86,4 | 13 613,1 | 87,8 | 11 600,7 | 85,4 |

| 1 күннен 30 күнге дейін мерзімі өткен берешегі бар қарыздар | 477,0 | 3,1 | 463,8 | 3,0 | 291,1 | 2,1 |

| 31 күннен 60 күнге дейін мерзімі өткен берешегі бар қарыздар | 255,7 | 1,6 | 213,8 | 1,4 | 309,4 | 2,3 |

| 61 күннен 90 күнге дейін мерзімі өткен берешегі бар қарыздар | 147,4 | 0,9 | 178,0 | 1,1 | 124,0 | 0,9 |

| 90 күннен астам мерзімі өткен берешегі бар қарыздар | 1236,9 | 8,0 | 1 042,1 | 6,7 | 1 265,2 | 9,3 |

| Мерзімі өткен қарыздардың жалпы көлемі | 13,6 | 1897,7 | 12,2 | 1989,7 | 14,6 | |

| Ескерту: автормен Қазақстан Республикасының Ұлттық Банк сайтынан алынған мәліметтер бойынша құрастырылған [2] | ||||||

Кестедегі мәліметтерді ашып көрсететін болсақ, Қазақстан коммерциялық банктеріндегі несиелік жағдай көңіл қоншытарлық емес. 2015 жылдың өзінде несие портфелі 2016 жылмен салыстырғанда 42,9 млрд.тг азайған, ал 2017 жылғы көрсеткіш тіптен төмен, яғни коммерциялық банктер несие беру көлемін 1920,3 млрд.тг қысқартқан, ол шамамен алдыңғы 2016 жылғы көрсеткіштен 12,4%-төмен. Сонымен қатар, несие портфелінің сапасы да айтарлықтай нашарлаған. Оған дәлел, несие көлемінің төмендеуіне қарамастан, берешек мерзімі өтіп кеткен несиелер деңгейінің артуы. Бұл дегеніміз, көрсеткіштер бір-біріне кері пропроционалды өзгеруде [3].

Несие көлемінің төмендеуі, өз кезегінде екінші деңгейлі банктердің қаржылық тұрақтылығына кері әсер етеді. Өйткені несие портфелі−банктің активті операцияларының түрі және негізгі пайда алудың басты көзі ретінде қарастырылады.

Сурет-1. ҚР банк секторы несие портфелінің сапасы динамикасы.

Ескерту: автормен Қазақстан Республикасының Ұлттық Банк сайтынан алынған мәліметтер бойынша құрастырылған [2]

Берілген ақпараттарға сүйенсек, берешек мерзімі өтіп кеткен қарыздар ішінде NPL+90 көрсеткіштерінің көлемі айтарлықтай жоғары. Бұл дегеніміз, қарыздардың басым көпшілігінің мерзімі әлде қайда өтіп кеткен. Осы көрсеткішке байланысты, Қазақстан Республикасында әрекет етуші коммерциялық банктердің ішінде 90 күннен астам мерзімі өткен берешегі бар несие қарыздар көлемі жөнінен ең төмен көрсеткіштерге ие, яғни несие портфелінің сапасы жөнінен көш басында −"Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ. 2018 жылғы деректерге бойынша аталмыш банктың NPL+90- 1,7 млрд.тг немесе 0,27%-ды құрап отыр. Мұндай көрсеткіштің болуы− банктің бизнес-моделіне байланысты: ол тұрғын үй құрылысы салымдарында инвесторлардан ақша тарту және тұрғын үй заемдары есебінен тұрғын үй құрылысы жинақтарының жүйесін іске асыруға, халықтың өмір сүру жағдайларын жақсартуға бағытталған [4] .

Несие портфелі сапасы бойынша 2018 жылғы деректерге байланысты ең төменгі көрсеткіштер: Пәкістан Ұлттық Банкі-33,47%; "КАЗКОММЕРЦБАНК" АҚ-29,59% банктеріне тиесілі [4].

Ал "Ситибанк Қазақстан" АҚ, "Al-Hilal" Ислам Банкі" АҚ банктерінде өздерінің стратегияларының арқасында мерзімі өткен несиелері жоқ.

Екінші деңгейлі банкттер арасында жалпы несие портфелінің 53%-ын құрайтын ірі бес банктерге: "Қазақстан Халық Банкі" АҚ, "ЦЕСНАБАНК" АҚ, "Ресей Жинақ банкі" АҚ ЕБ, "АТФБанк" АҚ, "KASPI BANK" АҚ жатады [4].

Банктердің санының аздығы мен несиелендірудің жоғары концентрациясы NPL+90 құндылығының сезімталдығын арттырады, сондай-ақ банк секторының қалған бөлігіне әсер етеді. Бұл дегеніміз, ірі банктердің бірінің қаржылық тұрақтылығының күрт өзгеруі бүкіл банк секторының жұмысына әсер етеді.

Негізгі бөлшегі проблемалы несиелерден қалыптасатын несие портфелі бірте-бірте коммерциялық банк ұйымдарының көбін банкротқа ұшыратады. Банктер үшін несие портфелін қалыптастыру және оны сапалы басқару табысты қызметті жүзеге асырудың маңызды факторы болып табылады. Несиелік портфельдің мөлшеріне байланысты клиенттерге берілген несиелік желі лимиттері белгіленіп, бұл өз кезегінде банктің несиелік операцияларды жүргізу қабілеттілігіне әсер етеді.

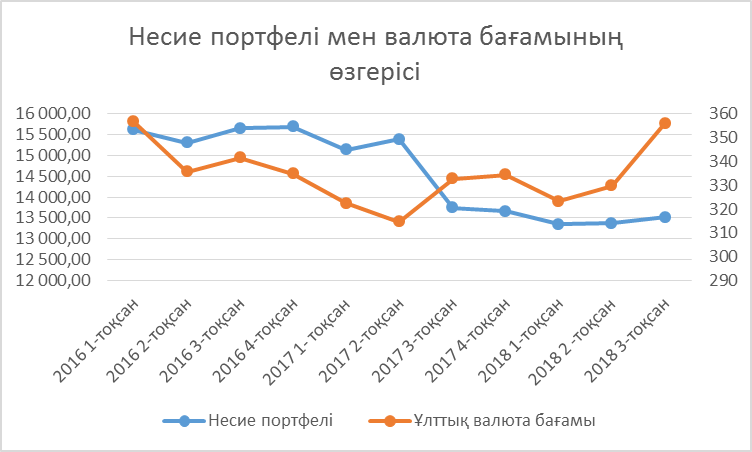

Сонымен қоса, несие портфелінің көлемінің төмендеуіне әсер ететін факторлардың бірі ретінде ұлттық валюта өзгерісін қарастыруға болады. Оған себеп− төменде берілген өзгерістердің бір-біріне әсері.

Сурет 2. ҚР ұлттық валюта бағамы мен несие портфелінің динамикасы.

Ескерту: автормен Қазақстан Республикасының Ұлттық Банк сайтынан алынған мәліметтер бойынша құрастырылған [3, 5]

Доллар валютасының бағамының өсуіне байланысты, коммерциялық банктерде несие беру көлемі төмендеген. Мысалы 2017 жылдың 3-тоқсандағы жағдайға назар аударсақ, 1 USD теңгеге шаққандағы курсы- 332,69 теңгені құрап отыр, ал сол тоқсанда несие портфелі шамамен 1 645,8 млрд.тг төмендеген [5].

Ұлттық валюта курсының өзгерісін коммерциялық банктердегі несие портфелі көлеміне әсер ететін факторлардың бірі ретінде қарастыруға болады. Негізінен екінші деңгейлі банктер несие беру үрдісін айналымға енгізілген салымдар есебінен жүргізеді. Ал курс жоғарылаған кезде, елде шетел валютасындағы салымдар үлесі барлық салымдардар көлемінің шамамен тең жартысына тең болған. Бұл дегеніміз салымдар шетел валютасында болған кезде, банктердің несие беруі қиындатылады. Несие көлемінің төмендеуі, өз кезегінде екінші деңгейлі банктердің қаржылық тұрақтылығына кері әсер етеді. Өйткені несие портфелі−банктің активті операцияларының түрі және негізгі пайда алудың басты көзі ретінде қарастырылады.

Жоғарыда көрсетілгендей, коммерциялық банктер қаржылық тұрақтылығын сақтап қалу мақсатында, несие портфелін басқарудың тиімді әдісін табу−ең басты мәселе болып табылады.

Ең тиімді несие портфелі сапасын басқару жүйесін құру үшін келесі шарттарды орындау қажет:

- бекітілген несие саясатына негізделген нарық жағдайына байланысты өзгеретін және несиелік тәуекелдің, кірістілік пен өтімділіктің оңтайлы көрсеткіштеріне сәйкес келетін несие портфелін құру;

-жоғары білікті мамандарды таңдау, сондай-ақ қызметкерлерді ынталандыру жүйесін дамыту;

-нарықтық талдау, сатуды басқару, әлеуетті қарыз алушыларға несие беру перспективаларын бағалау саласындағы айқын ережелер енгізу;

-проблемалық активтерді алдын-ала анықтау үшін банктің активтеріне жиі мониторинг жүргізу және тиісті шаралар қабылдау;

-берілген несиелер қорларын реттеу және несиелендірудің нысаналы көрсеткіштерін есептеу арқылы тұрақты рентабельділікке қол жеткізу.

Негізінде, несие беру қызметі өте тәуелкелді операция болып табылады. Алайда, бұл операциясыз банк өзінің пайдалылығын арттыра алмайды. Сондықтан несие портфелінің барынша сапалы болғаны, оны сауатты басқаруға көп көңіл бөлген жөн. Осылайша, коммерциялық банктер тұрақтылыққа қол жеткізе алады.

Әдебиеттер:

1. Искаков Ұ.М. Банк ісі: Оқулық.- Алматы, «Экономика», 2013.-776 б.

2. Н. Тысячникова, Ю. Юденков- Стратегическое планирование в коммерческих банках. Концепция, организация, методология, 2013.- 306 б.

3. 2016-2018 жж арналған ҚР Ұлттық Банкі ұсынған банк саласының жағдайы туралы есеп [Электронды ресурс].- дерек көз: http://nationalbank.kz/?docid=931&switch=kazakh

4. 2016-2018 жж арналған ҚР екінші деңгейлі банктердің меншікті капитал, міндеттемелер мен активтер туралы есебі [Электронды ресурс].- дерек көз: http://nationalbank.kz/?docid=851&switch=kazakh

5. 2016-2018 жж арналған ҚР Ұлттық Банкі ұлттық валюта бағамының өзгерісі [Электронды ресурс].- дерек көз: http://nationalbank.kz/?docid=371&switch=kazakh

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|