- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Оглавление

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное образовательное учреждение

высшего образования

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ

ГИДРОМЕТЕОРОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

КафедраЭкономики предприятия природопользования и учетных систем

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

(МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ)

На темуОценка финансовой деятельности организация и прогнозирование банкротства (на примере ООО «Алупро Рус»)

Исполнитель Иванова Анастасия Вадимовна

(фамилия, имя, отчество)

Руководитель Кандидат экономических наук, доцент

(ученая степень, ученое звание)

Брейдер Наталья Андреевна

(фамилия, имя, отчество)

«К защите допускаю»

Заведующий кафедрой

(подпись)

Доктор экономических наук, профессор

(ученая степень, ученое звание)

Курочкина Анна Александровна

(фамилия, имя, отчество)

«___»__________2019 г.

Санкт–Петербург

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное образовательное учреждение

высшего образования

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ

ГИДРОМЕТЕОРОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

КафедраЭкономики предприятия природопользования и учетных систем

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

(МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ)

На темуОценка финансовой деятельности организация и прогнозирование банкротства (на примере ООО «Алупро Рус»)

Исполнитель Иванова Анастасия Вадимовна

(фамилия, имя, отчество)

Руководитель Кандидат экономических наук, доцент

(ученая степень, ученое звание)

Брейдер Наталья Андреевна

(фамилия, имя, отчество)

«К защите допускаю»

Заведующий кафедрой

(подпись)

Доктор экономических наук, профессор

(ученая степень, ученое звание)

Курочкина Анна Александровна

(фамилия, имя, отчество)

«___»__________2019 г.

Санкт–Петербург

|

Оглавление

Введение ……………………………………………………………………………. 4

1. Банкротство организации и его сущность.…………………………………..….6

1.1. Понятие банкротства предприятий и виды банкротства...………..……...….6

1.2. Процедуры банкротства и порядок их реализации………………...……..…10

1.3.Основные методы оценки вероятности банкротства……………………..…17

2. Анализ финансового состояния на примере ООО «Алупро Рус»...………….25

2.1. Организационно-правовая характеристика предприятия…………..……… 25

2.2. SWOT-анализ предприятия ООО «Алупро Рус»...………………...……......32

2.3. Оценка финансовой устойчивости ООО «Алупро Рус»………….………...44

3. Разработка комплексной методики оценки и прогнозирования банкротства предприятия……………………..……………………………….……..…………..60

3.1. Оценка и анализ вероятности банкротства ООО «Алупро Рус»…………...60

3.2. Мероприятия, направленные на предотвращение банкротства ООО «Алупро Рус» …………………………………………………………….……..…69

3.3. Автоматизация прогнозирования банкротства в ООО «Алупро Рус».…….75

Заключение…………………………………………………………………………80

Список источников…………………………………….……………..……………82

Приложение 1. Система коэффициентов Бивера………………………...………86

Приложение 2. Достоинства и недостатки моделей оценки вероятности банкротства…………………………………………………………………………87

Приложение 3. Бухгалтерский баланс ООО «Алупро Рус» за 2016-2018 гг…...88

Приложение 4. Отчет о финансовых результатах ООО «Алупро Рус» в 2017-2018 гг……………………………………………………………………………….89

Введение

В жизни каждого индивида, общества и мира в целом происходят определенные события, которые оставляют болезненные «шрамы». И только наиболее сильные в ходе данных событий делают выводы и идут дальше, слабые же остаются не у дел. В деятельности организаций также случаются моменты, которые необходимо преодолеть, а основной глобальной целью фирм становится налаживание всей внутренней экономики страны согласно рыночному спросу населения. В процессе достижения данной цели определяется практическое значение банкротства для всех участников рынка, которое проявляется в следующем: для общества — формирование структуры внутренней экономики, ее приспособление к рынку; для граждан — товары первой необходимости; у кредиторов – удержание собственного капитала; у персонала – рабочие места. Таким образом, банкротство фирм — неизбежный этап «естественного отбора» в условиях рыночной экономики, который контролирует состояние экономики и обеспечивает заделы для ее развития в будущем.

При рыночном типе экономики предприятие обязано быть уверенным как в собственной финансовой стойкости и платежеспособности, так и своих контрагентов. В противном случае будет необходимо пройти изматывающую процедуру возврата долгов от неплатежеспособного партнера. Таким образом, управленцам организаций необходимо проводить оперативный анализ финансового состояния собственного предприятия, чтобы избежать вероятность банкротства, а при возникновении опасности определить способы проведения финансового оздоровления. Кроме того, они должны своевременно выявить неблагоприятное финансовое состояние контрагентов на основании результатов проделанного финансового анализа и, в случае необходимости, применить процедуру банкротства по отношению к должнику.

Регулирование в отношении несостоятельности со стороны государства воплощает Федеральная служба РФ по денежному оздоровлению и банкротству (ФСФО) на основании законодательства Российской Федерации.

Актуальность темы в предоставленной диссертационной работе связана с выявлением и обоснованием причин возникновения банкротства в организациях, что имеет весомую значимость в их функционировании, а также и в последующем развитии общегосударственной экономики в целом.

Целью представленной диссертационной работы является определение финансового состояния фирмы и поиск путей предотвращения ее банкротства на примере ООО «Алупро Рус» - одного из передовых поставщиков жалюзийных алюминиевых систем в Санкт-Петербурге.

Для достижения вышеуказанной цели диссертационной работы были поставлены следующие задачи:

1) определить сущность понятия «банкротство»;

2) рассмотреть структуру баланса ООО «Алупро Рус»;

3) изучить ликвидность баланса ООО «Алупро Рус»;

4) проанализировать экономическую устойчивость ООО «Алупро Рус»;

5) определить вероятность наступления банкротства ООО «Алупро Рус»

6) обозначать способы улучшения финансового положения фирмы и пути предотвращения ее банкротства.

1. Банкротство организации и его сущность

1.1. Понятие банкротства предприятий и виды банкротства

С переходом в 90-х годах ХХ века к рыночному типу экономики, большая часть российских постсоветских организаций не смогла перестроиться под новую экономическую систему, таким образом прекратив свое функционирование. В этот сложный для государства период люди и предприятия столкнулись с повальным банкротством юридических и физических лиц.

Банкротство – это явление, с которым сталкиваются во всех странах с рыночной системой экономики, в том числе и в России.

Банкротство, как термин, сформулировано относительно недавно, в отличие от своего предшественника – понятия «несостоятельность». Еще на Руси в сборниках «Русской правды» (XI век) были зафиксированы нормы о личной ответственности должника, его долговых обязательствах и списании долга, если несостоятельность наступила не по его вине. «Русская правда» также дала начало институту очередности удовлетворения требований.

Спустя несколько веков, Псковская судная грамота, опубликованная в 1467 году, разъясняет вопросы по разделу имущества заемщика между кредиторами [3, с.111].

Существуют различные подходы при формулировке понятия «банкротство». По мнению М.В. Щербакова банкротство – это, с одной стороны, процедура, которую применяет арбитражный суд к должнику либо для восстановления его платежеспособности, либо для его ликвидации в целях соразмерного удовлетворения требований кредиторов. С другой же стороны, банкротство – это условие, при котором предприятие не может исполнить требования кредиторов в течение трех месяцев с даты, когда обязательства должны были быть покрыты. По мнению же Д.А. Зубаировой, банкротство — это экономическая категория, которая представляет собой установленную судом неспособность предприятия отвечать по своим долговым обязательствам [18, с.216]. Ю.В. Ткачева объясняет банкротство как юридический факт признания фирмы неспособной удовлетворить требования кредиторов и применение ряда процедур, направленных на оплату долгов [9, c.308].

В процессе изучения темы, автором диссертационной работы была предложена своя формулировка понятия, характеризующего банкротство. Банкротство – это факт утраты предприятием своей платежеспособности и финансовой устойчивости, впоследствии ведущий к судебным процедурам по защите интересов кредиторов с возможной ликвидацией предприятия-должника.

Законодательство Российской Федерации сегодня дает четкое определение понятию «банкротство». В соответствии с Федеральным законом №127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве)», банкротство – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требование кредиторов по денежным обязательствам. Следовательно, должник по закону – это юридическое или физическое лицо, не сумевшее рассчитаться по своим финансовым обязательствам.

В соответствии со статьей 3 закона №127-ФЗ от 26.10.2002, основной чертой несостоятельности является невыполнение денежных обязательств в течение 3-х месяцев после того момента, когда обязательства должны были быть удовлетворены заемщиком [40].

Фирма может быть признана банкротом либо через судопроизводство, либо по собственной инициативе, но в обоих случаях, если меры по финансовому оздоровлению организации не помогли, она подлежит ликвидации либо по принуждению, либо по добровольному согласию руководства [1, c.70].

Банкротство подразделяется в зависимости от объектов, признанных банкротами. Так, к основным видам банкротств относятся:

1. банкротство организаций;

2. банкротство индивидуальных предпринимателей;

3.банкротство физических лиц (не занятых в индивидуальном предпринимательстве) [20, c.371].

В данной диссертационной работе будет освещен только первый вид банкротства – банкротство организаций.

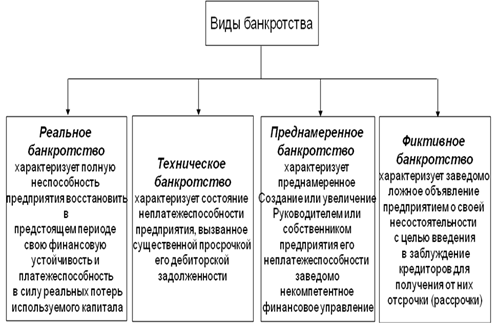

Банкротство организаций бывает следующих видов (Рисунок 1.1):

1. реальное:

2. техническое;

3. умышленное;

4. фиктивное.

Рисунок 1.1 Виды банкротства организаций

Под реальным банкротством подразумевается полная неспособность организации покрыть свои обязательства. Такое состояние фирмы характеризуются глубоким кризисом, отсутствием собственных денежных средств и многочисленными долгами. Причинами возникновения такого типа банкротства являются: неэффективное управление, хищение средств, чрезмерное привлечение кредитных денег при условии отсутствия резервов на их возврат [4, c.202].

Техническое банкротство характеризуется превышением объема просроченной задолженности дебиторов, чрезмерным затовариванием склада, при этом сумма долгов намного ниже всех активов организации. Решением в данной ситуации становится грамотная санация под контролем арбитражного управляющего в максимально быстрые сроки, что поможет вернуть стабильное финансовое состояние [35, c.220].

Как умышленное банкротство рассматривают мошеннические действия, направлены на имитацию банкротства организации. Данная мошенническая схема не всегда просматривается, так как каждый участник говора создает видимость банкротства, в том числе с помощью многоуровневых перетоков средств, фиктивных юридических лиц и организаций, обналичивания средств, продажи активов, подделки документации. Все эти действия направлены на избежание выплаты налоговых и коммерческих долгов [30, c. 400].

Под фиктивным банкротством понимается наказуемая законом деятельность, включающая в себя подтасовку данных во избежание выплаты долгов или получения законного снижения объема долга (списание долгов).

Умышленное и фиктивное банкротство строго преследуются по закону в соответствии с УК РФ (статьи 195-197).

В соответствии со ст. 196 УК РФ при умышленном банкротстве юридическое лицо карается в следующих объемах:

1) штраф в размере от 200 тыс. до 500 тыс. рублей;

2) штраф в размере заработной платы или иного дохода лица за период от 1 до 3 лет;

3) принудительные работы на срок до 5 лет;

4) лишение свободы на срок до 6 лет со штрафом в размере до 200 тыс. рублей или в размере заработной платы или другого дохода лица за период до 1,5 лет.

В соответствии со ст. 197 УК РФ при фиктивном банкротстве юридическое лицо наказывается:

1) штрафом в размере от 100 тыс. до 300 тыс. рублей;

2) штрафом размере заработной платы или другого дохода лица за период от 1 года до 2 лет;

3) принудительными работами на срок до 5 лет;

4) лишением свободы на срок до 6 лет со штрафом в размере до 80 тыс. рублей или в размере заработной платы или другого дохода за период до 6 месяцев [38].

1.2. Процедуры банкротства и порядок их реализации

Федеральный закон «О несостоятельности (банкротстве)» № 127-ФЗ от 6.10.2002 регулирует порядок и условия оказания мер по предупреждению банкротства предприятий и устанавливает следующие процедуры признания банкротства [2, c.18] (Рисунок 1.2):

1) Наблюдение;

2) Финансовое оздоровление;

3) Внешнее управление;

4) Конкурсное производство;

5) Мировое соглашение.

Юридическое лицо как фирма включает в себя две составляющих: «человеческий фактор» (собственники, участники, учредители, директор, работники) и «имущественный фактор» (имущество фирмы, совокупность имущественных прав). Предприятие существует до тех пор, пока сохраняются оба вышеперечисленных фактора [22, c.93].

На этапах наблюдения и финансового оздоровления все указанные составляющие юридического лица остаются, а на этапах внешнего управления и конкурсного производства первая составляющая юридического лица или исключена, или слабо проявляет себя. В случае завершения процедур юридическое лицо «возрождается», но по факту считается новым юридическим лицом [13, c.280].

Дела о банкротстве рассматриваются арбитражным судом и возбуждаются в случае, если требования к юридическому лицу составляют не менее 100 тыс. руб., к физическому лицу - не менее 10 тыс. руб [7, c.409].

Рисунок 1.2 Этапы процедуры признания банкротства

Наблюдением является процедура банкротства, которая применяется к должнику для контроля над сохранностью его имущества, проведения оценки финансового состояния должника, заведения реестра долгов по кредиторам и организации их первого собрания. Процедура вступает в силу с даты оглашения арбитражным судом определения о начале исследования юридического лица на предмет возможного банкротства, затем правоспособность юридического лица меняется и ограничивается, но сначала вводится особый порядок предъявления претензий к должнику [8, c. 15]. Кредиторы имеют право предъявлять собственные притязания к должнику в течение 30 дней с даты опубликования решения о внедрении наблюдения за юридическим лицом. Все запросы направляются в арбитражный суд, самому должнику и временному управляющему. В данный период времени руководитель и иные органы управления должника и дальше исполняют свои обязанности, но ограниченно [6, c.31]

Так, без согласия временного управляющего не совершаются следующего рода сделки:

1) покупка или отчуждение имущества должника;

2) выдача и получение займов (кредитов);

3) выдача гарантий и поручительств;

4) уступка прав по долговым требованиям;

5) перевод долгов;

6) управление имуществом должника по доверенностям [32, c.604].

Согласие со стороны временного управляющего должно быть выдано и в тех случаях, когда речь идет не об одной конкретной, но и о нескольких взаимосвязанных друг с другом сделках.

Временный управляющий дает оценку финансовому состоянию должника, осуществляет инвентаризацию его имущества, формирует реестр требований кредиторов, подготавливает предложения о возможности или невозможности возвращения платежеспособности должника. Временный управляющий также определяет дату первого собрания кредиторов и осуществляет его проведение.

Арбитражный суд, по итогам первого собрания кредиторов, выносит определение о внедрении финансового оздоровления или внешнего управления, или же выносит решение о признании должника банкротом, объявляет открытие конкурсного производства, либо удовлетворяет мировое соглашение и прекращает судопроизводство по данному делу о банкротстве [15, c. 401].

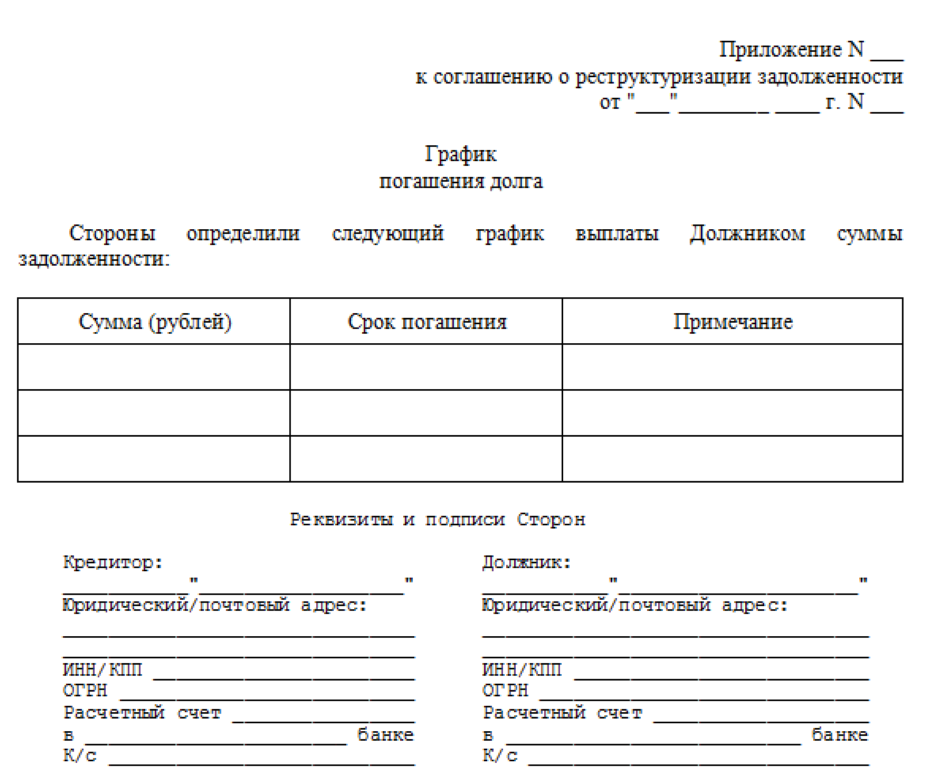

Финансовым оздоровлением является процедура банкротства, которая применима к должнику для восстановления его платежеспособности и снижения общего долга в соответствии с графиком погашения. Финансовое оздоровление обычно применяется, только если учредители должника или сторонние третьи лица предоставляют гарантии и обеспечение реализации должником обязательств в соответствии с графиком погашения задолженности 33, c. 186].

Рисунок 1.3 График погашения задолженности заемщиком

В результате проведения процедуры финансового оздоровления по решению первого собрания кредиторов арбитражный судья назначает временного управляющего, срок реализации процедуры (не более 2 лет), график погашения задолженности.

Фирма-должник не имеет прав без согласования собрания кредиторов или временного управляющего выносить решения о реорганизации юридического лица и совершать определенные финансовые и имущественные сделки [21, c.18].

Процедура внешнего управления инициируется тогда, когда фирма не способна вернуть свою платежеспособность. В данном случае полномочия руководителя организации-должника прекращают и передают внешнему управляющему. Внешний управляющий вводится в организацию арбитражным судом на срок не более полутора лет, который можно пролонгировать, но не больше, чем на полгода [28, c.307].

Внешний управляющий проводит мероприятия по возвращению платежеспособности организации. Он в течение одного календарного месяца разрабатывает план внешнего управления, который должен быть утвержден собранием кредиторов. План внешнего управления может включать следующие способы реанимирования должника:

1) Переориентация производства;

2) Сокращение нерентабельных производств;

3) Снижение дебиторской задолженности;

4) Частичная продажа имущества должника;

5) Уступка прав требований должника;

6) Увеличение уставного капитала фирмы-должника с помощью взносов учредителей и третьих лиц;

7) Продажа всего бизнеса должника;

8) Поиск иных мер по восстановлению финансовой устойчивости должника.

Внешний управляющий не может распоряжаться имуществом должника, если это не предусмотрено планом внешнего управления.

По результатам рассмотрения отчета внешнего управляющего кредиторы могут принять одно или несколько из его предложений в качестве оптимального решения и обратиться к арбитражному суду с определенным ходатайством [5, c.366].

Если арбитражный суд выносит решение о признании должника банкротом, то следующим этапом объявляется открытие конкурсного производства. Внешний управляющий должен передать дела конкурсному управляющему в течение 3 дней с момента утверждения конкурсного управляющего.

В том случае, если внешнее управление заканчивается заключением мирового соглашения или удовлетворением требований кредиторов заемщиком, внешний управляющий продолжает выполнять свои функции в рамках компетенций руководителя фирмы-должника до даты назначения (избрания) нового руководителя организации.

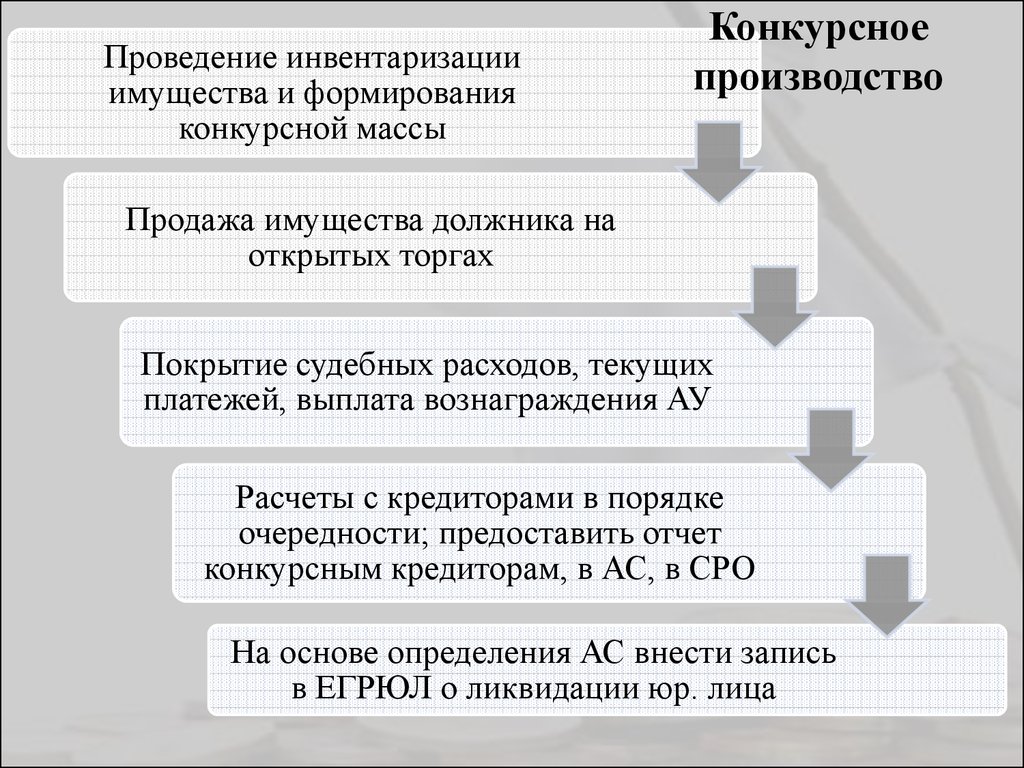

Конкурсным производством считается процедура банкротства, которая применяется к должнику с целью погашения долгов перед кредиторами (Рисунок 1.3). На период конкурсного производства права должника ограничены [10, c.333].

Рисунок 1.3 Этапы конкурсного производства

Конкурсный управляющий является представителем интересов кредиторов. Он принимает в свое ведение все имущество должника, осуществляет его оценку и инвентаризацию, обеспечивает сохранность имущества должника, старается взыскать с третьих лиц имеющееся у них имущество должника, принимает меры, нацеленные на поиск, обнаружение и возврат имущества должника, располагающегося у третьих лиц.

Все имущество должника, которое есть на момент инициации конкурсного производства и найденное при конкурсном производстве, представляет конкурсную массу. Для более точного осуществления учета имущества должника, определяющего конкурсную массу, конкурсный управляющий может привлечь экономистов, аудиторов и других специалистов. Ко всему прочему он обязан использовать только один счет должника в банке, а если такого счета нет, то открыть специализированный счет для денежных средств на погашения задолженностей перед кредиторами. Управляющий отчитывается суду и собранию кредиторов об использовании денежных средств должника один раз в месяц [14, c.201].

В первую очередь погашают следующие долговые обязательства:

1) расходы на судебное производство;

2) вознаграждения арбитражному управляющему;

3) эксплуатационные и коммунальные платежи;

4) задолженности кредиторов;

5) обязательства по заработной плате сотрудников;

6) иные расходы, связанные с процедурой.

Требования от кредиторов покрываются в следующей последовательности:

1) требования лиц, которым должник обязан за причинение вреда жизни или здоровью, компенсация морального вреда;

2) оплата выходных пособий и оплаты труда тех лиц, которые работают или работали на основании трудового договора;

3) иные кредиторы.

Заявленные требования кредиторов в каждой очереди удовлетворяются после всестороннего погашения требований кредиторов из предшествующей очереди.

Конкурсный управляющий формирует для собрания кредиторов отчет о проделанной им работе, а также информацию о финансовом состоянии и ресурсах должника с момента инициации конкурсного производства и на момент его проведения [12, c.225].

Окончив расчеты с кредиторами и завершив производство по делу о банкротстве, конкурсный управляющий обязан предоставить в суд отчетность по результатам конкурсного производства. Далее суд издает определение об окончании конкурсного производства и в случае, если покрыты требования всех кредиторов, дело о банкротстве объявляется закрытым.

Мировое соглашение является одним из способов остановки любой процедуры банкротства. Его можно заключить в период применения процедур наблюдения, финансового оздоровления, а также внешнего управления или конкурсного производства.

Мировое соглашение, утвержденное арбитражным судом, — это судебный акт, констатирующий прекращение дела о банкротстве данного юридического лица [11, c.29].

С точки зрения экономической оценки, в системе представленных процедур признания банкротства наиболее важную роль имеет финансовое оздоровление фирмы, оказавшейся в трудной финансовой ситуации. Финансовое оздоровление очень важно не только для кредиторов, но и для самого должника, так как он сможет снова осуществлять свою деятельность, пусть и с ограниченным управлением. У заемщика возникает возможность избежать банкротство при условии удовлетворения требований кредиторов.

1.3. Основные методы оценки вероятности банкротства

В эру цифровой экономики и потока большого количества данных необходимы все более совершенные модели прогнозирования банкротства для всех государств. На сегодняшний день не существует общеприменимой модели прогнозирования банкротства. Однако в условиях неустойчивости экономики во многих отраслях, обострения сложностей в торговле, для российских фирм важно наличие модели, вовремя прогнозирующей банкротство в условиях национальной экономики для минимизации потерь. Существует множество моделей, разработанных для прогноза банкротства организаций, но наиболее известными являются двухфакторная и пятифакторная модели американского экономиста Эдварда Альтмана (1941 – настоящее время). Э. Альтман в рамках разработки своих моделей изучил порядка 66 компаний, и оказалось, что всего лишь половина из них являлись финансово устойчивыми. Рассмотрим вышеуказанные модели американского экономиста, а также некоторые другие альтернативные методы определения банкротства [17, c. 66].

1. Модель Э. Альтмана

Самой простой в использовании моделью Альтмана считается его двухфакторная модель. Она включает в себя коэффициент текущей ликвидности, а также удельный вес заемных средств в активах фирмы и представлена следующим образом:

Z = – 0,3877 – 1,0736 × Кт.л. + 0,0579 × (ЗКап./П) , (1.1)

где

Z - значение дискриминанта;

Кт.л. - коэффициент текущей ликвидности организации;

ЗКап. - заемный капитал;

П - пассивы.

Если в результате расчетов дискриминант Z = 0, то вероятность наступления банкротства крайне высокая, если же Z = 0, то вероятность банкротства составляет 50%.

Пятифакторная же модель Э. Альтмана разработана для больших компаний, акции которых котируются на бирже. Пятифакторная модель Альтмана имеет следующий вид:

Z= 1,2×А1 +1,4×А2 + 3,3×А3 - 0,6×А4 - 0,999×А5, (1.2)

где

Z - значение дискриминанта;

А1 - соотношение собственного оборотного капитала и суммы активов;

А2 - соотношение нераспределенной прибыли и суммы активов;

А3 - соотношение операционной прибыли и процента величины активов;

А4 - соотношение собственного капитала фирмы и краткосрочных обязательств;

А5 - соотношение выручки и суммы активов.

В результате определения значения дискриминанта Z делается вывод о возможности компании обанкротиться. При значении Z < 1,81 вероятность составляет 80-100%, это довольно высокое значение. Если значение Z варьирует от 2,7 до 2,99 – вероятность небольшая и составляет 15-20%; при значении Z от 1,8 до 2,7 вероятность банкротства средняя и составляет 35-50%, при значении Z > 2, 99 вероятность компании стать банкротом отсутствует.

Данные модели позволяют предопределить банкротство фирмы с вероятностью до 70%, имеют высокую надежность прогноза, однако они мало подходят для российского рынка из-за особенностей отраслей национальной экономики и ряда прочих экономической особенности страны [36, c. 194].

2.Модель Р. Таффлера и Г. Тишоу

В 1977 г. Двое британских ученых Р. Таффлер и Г. Тишоу проверили подход Э. Альтмана на основании данных порядка 80 британских фирм и разработали свою четырехфакторную прогнозную модель с различным набором факторов. Эта модель используется для анализа как модель, ориентированная на современные тенденции экономики и влияние новых технологий на структуру финансовых показателей:

Z = 0,53×Т1 + 0,13×Т2 + 0,18×Т3 + 0,16×Т4 (1.3)

где

Т1 - соотношение прибыли и текущих обязательств (без сумм налогов);

Т2 - соотношение оборотных активов и суммы обязательств;

Т3 - соотношение текущих обязательств и всей совокупности активов;

Т4 - соотношение выручки от реализации и суммы активов.

В результате построения модели, если Z ≥ 0,3 или более – фирма обладает финансовой устойчивостью. Если Z ≤ 0,2 - фирма финансово неустойчива [16, c.380].

3.Модель Г. Спрингейта

в 1978 году Гордон Л. В. Спрингейт на основе дискриминантного анализа и модели Э. Альтмана разработал модель прогнозирования вероятности банкротства фирмы.

На этапе разработки модели из почти двух десятков финансовых коэффициентов, считавшимися наиболее информативными, Г. Спрингейт отобрал четыре коэффициента, на основании которых построил свою модель. Оценка вероятности банкротства фирмы в соответствии с моделью Спрингейта проводится по формуле:

Z=1,03×С1+3,07×С2+0,66×С3+0,4×С4, (1.3)

где

С1 - соотношение собственного оборотного капитала и суммы активов;

С2 - соотношение прибыли до налогообложения и процентов к уплате

к валюте баланса;

С3 - соотношение прибыли и краткосрочных обязательств (до уплаты налогов);

С4 - соотношение выручки от продаж и суммы активов.

В результате построения модели, если значение Z < 0,862, то фирма считается потенциальным банкротом [31, c.893].

4.Модель У. Бивера

Модель оценки финансового состояния фирмы, разработанная У. Бивером на рубеже 60-х и 70-х годов прошлого столетия отлична от других моделей своим механизмом. В ней нет размытых и, порой, субъективных коэффициентов, которые присутствуют в прочих моделях. Модель У. Бивера схожа не с уравнением, а с набором индикаторов, которые в сумме дают оценку финансового состояния фирмы. Изначально Бивер рассматривала около 30 показателей финансовой состоятельности фирм и их влияние на общий результат деятельности. Впоследствии, с помощью дихотомического классификационного теста Бивер определил 5 наиболее емких показателей, создав так называемую “интеллектуальную” модель. Ее классический вид отражен в Приложении 1 данной диссертационной работы.

Когда коэффициенты рассчитаны, то их сравнивают по трем категориям результатов: если коэффициента Бивера не более значения 0,2, то это говорит о нерациональной структуре баланса организации. Оптимальные значения коэффициента Бивера располагаются в промежутке от 0,17 до 0,4. Очевидно, что данная модель интуитивно проста, в ней применяет информативный и удобный показатель рентабельности активов, но остается не до конца понятным, каким образом итоги исследования сопоставлять друг с другом. Кроме того, данная модель была разработана эмпирическим способом в середине прошлого века и может предоставлять неактуальные данные [37, c.407].

5.Модель Фулмера

Модель Фулмера была разработана на основе обработки данных порядка шести десятков фирм: 30 из них обанкротились и 30 продолжали исправно функционировать.

Важным элементом оценки эффективности с помощью данной модели является учет объема фирмы, так как сопоставление малого и крупного бизнеса без корректировки параметров было бы неверным.

Приведем формулу:

H = 5,528×F1 + 0,212×F2 + 0,073×F3 + 1,270×F4 – 0,120×F5 + 2,335×F6 +

0,575×F7 + 1,083×F8 + 0,894×F9 – 6,075, (1.4)

где

F1 – отношение нераспределенной прибыли прошлых лет к валюте баланса;

F2 – отношение выручка от реализации к валюте баланса;

F3 – отношение прибыли до уплаты налогов к собственному капиталу;

F4 – отношение денежного потока к долгосрочным и краткосрочным

обязательствам;

F5 – отношение долгосрочных обязательств к валюте баланса;

F6 -отношение краткосрочных обязательств к совокупным активам;

F7 – log (материальные активы);

F8 – отношение оборотного капитала к долгосрочным и краткосрочным

обязательствам;

F9 - log (прибыль до налогообложения + проценты к уплате/уплаченные проценты).

По результатам проведенного анализа на основании модели Фулмера, наступление банкротства состоится при H < 0[23, c. 505].

6.Модель Беликова-Давыдовой

В отличие от модели Альтмана, модель Беликова-Давыдовой, разработанная в 1998 году, имеет более сильную точностью прогноза в условиях российского рынка. Модель Беликова-Давыдовой создавалась в связке с крупными торговыми фирмами неслучайно, так как рынок продаж исключает вероятность возникновения монополии и там процветает настоящий бизнес.

В модели фигурирует простое уравнение, в котором присутствуют показатели со своими весами:

Z = 8,38×B1 + 1×B2 + 0,054×B3 + 0,63×B4, (1.5)

где

В1 - коэффициент эффективности использования активов предприятия: отношение собственного оборотного капитала к сумме активов;

В2 - коэффициент рентабельности предприятия: отношение чистой прибыли к собственному капиталу;

В3 - коэффициент оборачиваемости активов предприятия: отношение

выручки от реализации к средней величине активов;

В4 - норма прибыли предприятия: отношение чистой прибыли к затратам.

Вероятность банкротства фирмы определяет по следующим критериям:

- если Z < 0, риск фирмы стать банкротом максимальный (от 90 до 100%);

- если 0 < Z < 0,18, риск обанкротиться крайне высокий (от 60 до 80%);

- если 0,18 < Z < 0,32, риск статья банкротом для фирмы средний (от 35 до 50%);

- если 0,32 < Z < 0,42, риск стать банкротом для фирмы низкий (от 15 до 20%);

- если Z > 0,42, риск банкротства минимален (до 10%) [c.27, c.125].

7.Модель Зайцевой

В 90-е годы прошлого века была предложена шестифакторная модель российским экономистом О.П. Зайцевой, имеющая следующий вид:

Z = 0,25×R1 + 0,1×R2 + 0,2×R3 + 0,25×R4+ 0,1×R5 + 0,1×R6, (1.6)

где

R1 - соотношение чистого убытка и собственного капитала фирмы;

R2 - соотношение кредиторской и дебиторской задолженностей;

R3 - соотношение краткосрочных обязательств и ликвидных активов фирмы;

R4 - соотношение чистого убытка и объёма реализованной продукции;

R5 - соотношение заемного капитала и собственных источников финансирования;

R6 - соотношение общей величины активов фирмы и ее выручки.

Полученные данные сравниваются с эталонными: Zэт-н.=1,57 + 0,1 × R6 прошлого года. Если Z больше Zэт-н. – это сигнал о возможном банкротстве. В иных случаях фирма финансово устойчива. Данная результат - модель дает возможность моментально определить эффективность фирмы с высокой точностью. [34, c.246].

Достоинства и недостатки каждой модели из приведенных в разделе 1.3 диссертационной работы рассмотрены в Приложении 2.

Таким образом, корректно построенная модель может кардинально изменить эффективность финансового прогнозирования в условиях отдельно взятой фирмы, тем самым обезопасив ее от внезапных сигналов банкротства.

Применив теоретические знания, определим финансовое состояние и оценим вероятность наступления банкротства на примере фирмы ООО «Алупро Рус».

2. Анализ финансового состояния на примере ООО «Алупро Рус»

2.1. Организационно-правовая характеристика предприятия

Объектом исследования в данной диссертационной работе является ООО «Алупро Рус» – приборостроительное предприятие, специализирующее на производстве строительных металлических конструкций и изделий с 2009 года.

Полное наименование общества: Общество с ограниченной ответственностью «Алупро Рус», юридический адрес организации: Российская Федерация, г. Санкт-Петербург, Большой проспект В.О., д.18, литера А. Зарегистрирована 12 мая 2009 года.

Является дочерней компанией LTD «Alupro Oy», которая базируется в Финляндии.

Осуществляет деятельность по ОКВЭД – 25.11 «Производство строительных металлических конструкций и изделий» (рисунок 2.1).

Рисунок 2.1 Пример продукции, производимой ООО «Алупро Рус»

Общество является юридическим лицом, имеет самостоятельный бухгалтерский баланс, открывает валютные, расчетные и иные счета в банковских учреждениях в Российской Федерации и за ее пределами. Имеет круглую фирменную печать, содержащую его полное наименование на русском языке и информацию о месте нахождения предприятия.

Благодаря разнообразному техническому и стилевому подбору металлических и жалюзийных систем, а также актуальным технологиям установки, компания ООО «Алупро Рус» может осуществить практически любые фасадные, интерьерные и иные технические работы по установке металлоконструкций. При этом всегда учитываются особенности со

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|