- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ИНФОРМАЦИОННЫЙ ЛИСТ

ИНФОРМАЦИОННЫЙ ЛИСТ

| Учебная группа | 3 БО-19 |

| Наименование предмета, дисциплины, МДК, практики | ОП.14 Страховое дело |

| Время проведения (дата, порядковый номер пары) | 11 сентября 2021 года, суббота, 3 пара. |

| Тема и вид учебного занятия | Урок на тему«Договор страхования как основа реализации страховых отношений». |

| Содержание учебного занятия (краткое описание учебных действий, изучаемого материала, заданий для обучающихся) | Выполнение в тетради краткого конспекта. Конспект должен быть у каждого студента. |

| Преподаватель (мастер производственного обучения) | Рассохина О.Д. |

| Требования к заданиям для обучающихся (содержание задания, срок выполнения, форма предоставления,адрес для отправки на проверку) | 1. Предоставить краткий конспект на очное занятие. 2. Подготовить / распечатать Пример (образец, шаблон) договора страхования и принести на очное занятие. Отрасль страхования на выбор студента. |

| Ресурс для организации взаимодействия (ссылка, контакты) | Комментарии к посту-заданию |

| Информационные источники (учебники, учебные пособия, конспекты лекций, презентации, таблицы, схемы и прочее, используемое в занятии). Обязательно прикладываются к информационному листу в электронном виде. | Галаганов В.П. Основы страхования и страхового дела.- М.:КНОРУС, 2018. - 216 с., ГК РФ, Закон «Об организации страхового дела в Российской Федерации». |

| Иная дополнительная информация | - |

Договор страхования: содержание и правовые основы

Договор страхования - это соглашение между страхователем и страховщиком, в силу которого последний за определенную плату обязуется произвести страховую выплату при наступлении страхового события.

В содержании договора страхования отражаются экономические и юридические принципы осуществления страховых отношений.

Принцип наличия имущественного интереса предполагает, что нанесение ущерба предполагаемому объекту страхования может причинить ущерб лицу, заинтересованному в сохранности данного объекта. В российском законодательстве этот принцип закреплен в ст. 929 и 930 ГК РФ. Закреплены и имущественные интересы, страхование которых не допускается (ст. 928). В соответствии данным принципом на стадии заключения договора производится тщательная проверка прав страхователей на объект, количества субъектов, заинтересованных в объекте страхования, и их прав, наличия подтверждающих документов.

Принцип пригодности риска для страхования означает, что предполагаемые страховые риски (опасности) должны соответствовать критериям, однозначно определяющим возможность страхования данного риска.

Принцип финансовой эквивалентности взаимоотношений страховщика и страхователя требует, чтобы плата, получаемая страховщиком за страхование (страховая премия), соответствовала его ответственности (страховым суммам и степени риска).

Принцип наивысшего доверия сторон предполагает, что стороны договора страхования безусловно обязаны раскрывать друг другу все существенные обстоятельства, имеющие отношение к договору. В российском законодательстве это закреплено для страхователя в ст. 944 ГК РФ. Если страхователь утаил или исказил существенные обстоятельства, может последовать отказ страховщика в выплате.

Принцип наличия причинно-следственной связи убытка и события, его вызвавшего, закреплен в ст. 929, 934 ГК РФ. Для положительного решения вопроса о страховой выплате должно быть однозначное соответствие между событием, повлекшим ущерб и претензию страхователя о выплате возмещения, и событием, на случай наступления которого проводилось страхование (определение данного события является одним из существенных условий договора страхования), так как нестраховое событие может повлечь тот же эффект, что и страховое.

Принцип необогащения предполагает, что выплата страхового возмещения осуществляется в размере действительного ущерба и восстанавливает финансовое положение страхователя в том размере, каким оно было до нанесения ущерба, но не обогащает страхователя.

Правовые основы договора страхования определены в гл. 48 "Страхование" ГК РФ.

Гражданский кодекс РФ, глава 48 "Страхование"

Договор страхования

Статья 940. Форма договора страхования

Статья 942. Существенные условия договора страхования

Статья 943. Определение условий договора страхования в правилах страхования

Статья 929. Договор имущественного страхования

Статья 934. Договор личного страхования

Статья 957. Начало действия договора страхования

Статья 958. Досрочное прекращение договора страхования

В случае обнаружения расхождений между нормами, содержащимися в Законе об организации страхового дела или иных актах, и нормами ГК РФ следует руководствоваться последними в силу их приоритета. Однако, применяя нормы ГК РФ, следует иметь в виду нормы названного Закона, если они являются уточняющими. Например, определения страхового риска, страхового случая, страховой выплаты даны только в Законе об организации страхового дела и не содержатся в ГК РФ.

Закон РФ "Об организации страхового дела в Российской Федерации"

Глава I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 3. Цель и задачи организации страхового дела. Формы страхования

Статья 4. Объкты страхования

Статья 4.1. Участники отношений, регулируемых настоящим Законом

Статья 5. Страхователи

Статья 6. Страховщики

Статья 8. Страховые агенты и страховые брокеры

Статья 9. Страховой риск, страховой случай

Статья 10. Страховая сумма и страховая выплата

Статья 11. Страховая премия (страховые взносы) и страховой тариф

Различают договоры добровольного страхования и договоры обязательного страхования. При добровольном страховании действует общий принцип, согласно которому граждане и юридические лица свободны в заключении договора. Обязательное страхование является случаем понуждения к заключению договора, т.е. в случае установленного законом обязательного страхования заключение договора является обязательным для страхователя.

Договор страхования может быть заключен только в письменной форме. Исключением является договор обязательного государственного страхования, для которого письменная форма не обязательна.

Сторонами договора страхования являются страховщик и страхователь.

В договоре страхования в качестве страхователя - физического лица может выступать только дееспособное лицо. Однако это не означает, что в договоре страхования ограничено участие лиц по возрасту или по состоянию здоровья, т.е. по обстоятельствам, влияющим на дееспособность. Договор страхования может быть заключен опекуном от имени подопечного.

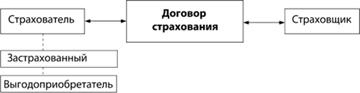

Также в договоре страхования могут быть названы другие его участники (рис. 1), стоящие на стороне страхователя, - застрахованный и выгодоприобретатель, которые в этом случае приобретают определенные права и обязанности (табл. 1).

Рис. 1 Участники договора страхования

Таблица 1. Участники договора страхования

Рис. 1 Участники договора страхования

Таблица 1. Участники договора страхования

Страхователем в договоре страхования может выступать только дееспособное физическое лицо. Застрахованным лицом в договоре страхования может быть сам страхователь или иное лицо, названное в нем. Например, застрахованными могут быть несовершеннолетние дети, а страхователем один из родителей. Замена застрахованного лица в договоре личного страхования допустима только с письменного согласия самого застрахованного лица. Выгодоприобретателем в договоре страхования выступает или застрахованное лицо, или страхователь, или иное лицо. Иное лицо может быть не названо в договоре, например в случае страхования ответственности за причинение вреда выгодоприобретателем является любое лицо, которому причинен вред. В договоре личного страхования выгодопрообретатель может быть назначен и заменен только с письменного согласия застрахованного лица. Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требование о выплате страхового возмещения или страховой суммы. Принцип свободы договора страхования распространяется не только на сам факт заключения договора, но и на определение его условий. Основные условия договора страхования и порядок его оформления представлены на рис. 2. Общие условия страхования, которые включают существенные и дополнительные условия, содержатся в стандартных правилах по отдельным видам страхования. Такие правила страхования приобретают силу для конкретного договора страхования, если становятся их неотъемлемой частью. Отдельные положения правил страхования могут быть изменены или изъяты при заключении договора страхования. Наряду с общими условиями страхования в договор страхования могут включаться дополнения, особые условия и оговорки.

Рис. 2 Содержание и оформление договора страхования Страхователь и страховщик вправе включить в договор положения, отличающиеся от установленных ГК РФ. Нормы, отступление от выполнения которых разрешается, называются диспозитивными (табл. 2). Примером такой нормы является ст. 957 ГК РФ, которая формулирует общее для всех договоров страхования правило о начале их действия, с одной стороны, определяя это моментом уплаты страховой премии или первого ее взноса, с другой стороны - предоставляя сторонам право определить и более поздние сроки вступления договора в силу. Существуют также императивные нормы, отступление от которых недопустимо. Например, ст. 963 ГК РФ установлено, что страховщик не освобождается от выплаты страхового возмещения по договору страхования гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица. Следовательно, при заключении договора страхования стороны не вправе исключить даже умышленное причинение вреда жизни или здоровью из числа застрахованных рисков, страховых случаев. Таблица 2.Диспозитивные и императивные нормы в страховании

| ||||||||||||||||||||||

Информация, для тех, кого не было на прошлом уроке!

Тема прошлого урока - Основные понятия и термины страхования. Страховой фонд, формы его организации – в тетради должен быть словарь терминов!

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|