- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Лекция 9,10. Тема. Запасы материальных ресурсов, их оптимизация и управление

Лекция 9,10

Тема. Запасы материальных ресурсов, их оптимизация и управление

План.

1. Виды запасов

2. Затраты на содержание запасов

3. Логистические методы управления запасами

«Запас карман не тянет» — по этому принципу человечество пыталось обезопасить себя от дефицита тех или иных ресурсов. В этом разделе мы раскроем основы теории запасов товарно-материальных ресурсов и современный подход к их планированию и управлению ими. Крайне важно для любого хозяйствующего субъекта (завод, транспортное, строительное предприятие, торговый центр или сервисная мастерская) и для людей наличие необходимых запасов, обеспечивающих бесперебойную работу и человеческие потребности.

1.Под запасами следует понимать сырье, материалы, комплектующие, полуфабрикаты и готовую продукцию, представляющие собой материальные ценности, ожидающие потребления.

Для чего нужны запасы? Для обеспечения любого производства сырьем, материалами, а для торгующих организаций — товарами. Запасы позволяют избежать дефицита, т.е. отсутствия необходимых ресурсов. Вместе с тем содержание запасов всегда связанно с риском, и прежде всего потому, что они на определенный период «омертвляют» вложенный в их приобретение денежный капитал. Со временем запасы могут стать негодными для реализации (например, скоропортящиеся продукты или немодные товары ограниченного спроса).

Деньги, затраченные на создание запасов, ограничивают возможности предприятий по оплате труда, приобретению других ресурсов. Если же в запасы инвестированы заемные средства, то цена запасов увеличивается пропорционально процентным ставкам на полученный кредит. Кроме того, на содержание запасов нужны средства, необходимые для обеспечения их хранения, предупреждения порчи и хищения.

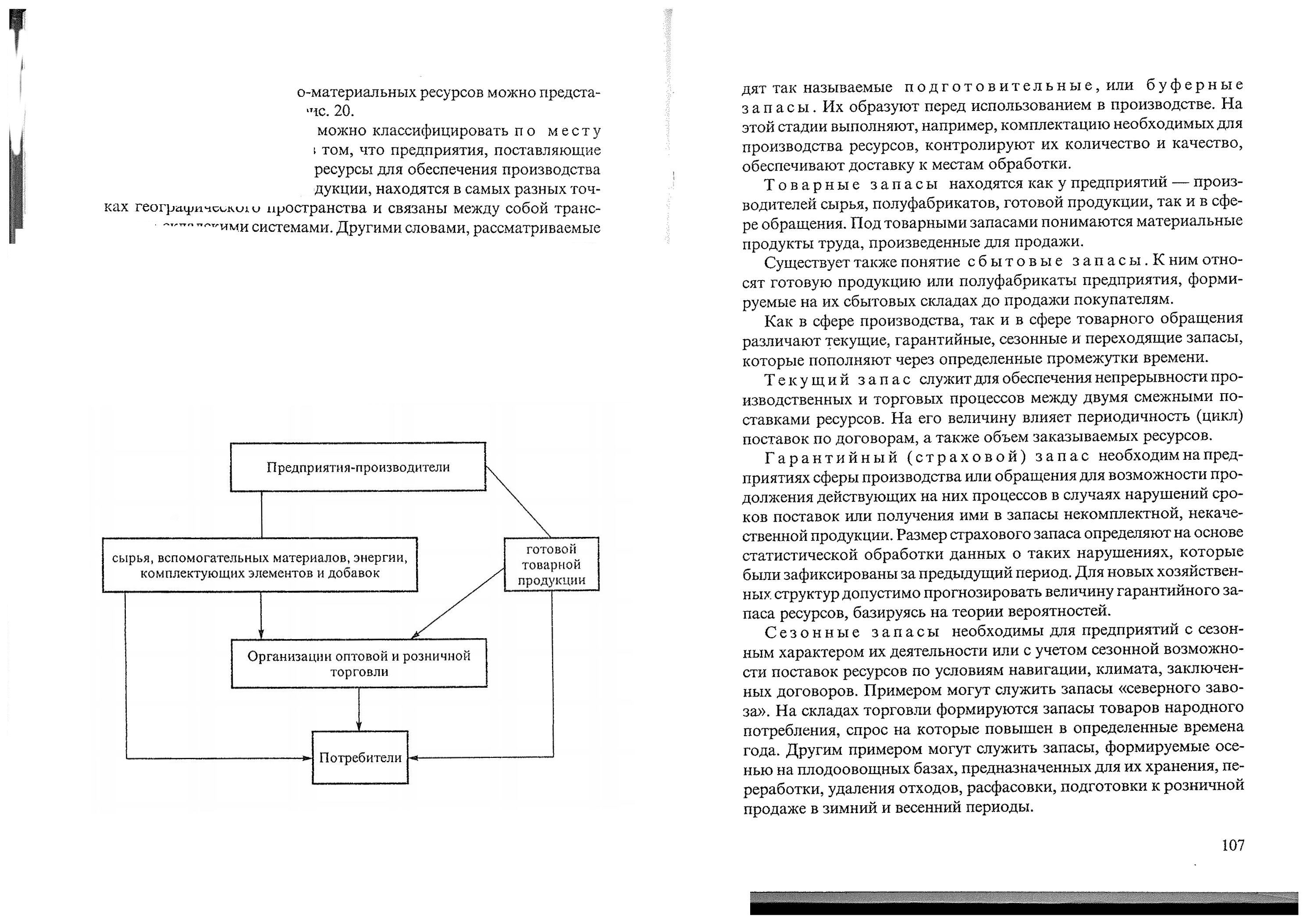

В ходе производства сырье и материалы становятся сначала предметами труда, полуфабрикатами, а затем готовой продукцией. В торговых системах, в отличие от производственных, отсутствует процесс превращения сырья в готовую продукцию. В общем случае схему потребления товарно-материальных ресурсов можно представить в виде, указанном на рис.

Все запасы прежде всего можно классифицировать по:

Ø месту их нахождения. Дело в том, что предприятия, поставляющие одно другому необходимые ресурсы для обеспечения производства и потребления товарной продукции, находятся в самых разных точках географического пространства и связаны между собой транспортно - складскими системами. Другими словами, рассматриваемые нами запасы располагаются в определенных местах их нахождения. В условиях географической разобщенности взаимосвязанных предприятий значительная доля запасов находится в пути следования от отправителя к получателю.

Ø назначению

Ø времени их получения.

Производственные запасы формируются на территориях предприятий, преобразующих их в готовую товарную продукцию или полуфабрикаты. В состав производственных запасов входят так называемые подготовительные, или буферные запасы. Их образуют перед использованием в производстве. На этой стадии выполняют, например, комплектацию необходимых для производства ресурсов, контролируют их количество и качество, обеспечивают доставку к местам обработки.

Товарные запасы находятся как у предприятий — производителей сырья, полуфабрикатов, готовой продукции, так и в сфере обращения. Под товарными запасами понимаются материальные продукты труда, произведенные для продажи.

Существует также понятие сбытовые запасы. К ним относят готовую продукцию или полуфабрикаты предприятия, формируемые на их сбытовых складах до продажи покупателям.

Рис. 20. Схема потребления товарно-материальных ресурсов

Как в сфере производства, так и в сфере товарного обращения различают:

Ø текущие служат для обеспечения непрерывности производственных и торговых процессов между двумя смежными поставками ресурсов. На его величину влияет периодичность (цикл) поставок по договорам, а также объем заказываемых ресурсов.

Ø гарантийные необходимы на предприятиях сферы производства или обращения для возможности продолжения действующих на них процессов в случаях нарушений сроков поставок или получения ими в запасы некомплектной, некачественной продукции. Размер страхового запаса определяют на основе статистической обработки данных о таких нарушениях, которые были зафиксированы за предыдущий период. Для новых хозяйственных структур допустимо прогнозировать величину гарантийного запаса ресурсов, базируясь на теории вероятностей.

Ø сезонные необходимы для предприятий с сезонным характером их деятельности или с учетом сезонной возможности поставок ресурсов по условиям навигации, климата, заключенных договоров. Примером могут служить запасы, формируемые осенью на плодоовощных базах, предназначенных для их хранения, переработки, удаления отходов, расфасовки, подготовки к розничной продаже в зимний и весенний периоды.

Ø переходящие запасы, которые пополняют через определенные промежутки времени,

представляют собой остатки материальных ресурсов, зафиксированные в конце отчетного периода (месяц, квартал, год). Они характеризуют результаты потребления имеющихся материальных ресурсов за прошедший период и служат для корректировки объемов их закупок или производственных заданий на выпуск готовой продукции в предстоящий период.

В аспекте временного учета запасов получили применение термины «максимальный желательный запас», «пороговый запас» и «неликвидный запас».

Максимальный желательный запас характеризует оптимальный уровень запаса, экономически обоснованный в принятой системе управления материальными ресурсами. Он служит своеобразным ориентиром при расчете объема заказываемых ресурсов.

Пороговый запас характеризует такой его уровень, который определяет собой момент заказа новой партии материальных ресурсов.

Неликвидный запас образуется в результате ухудшения качества товаров, их морального износа. Они не пользуются спросом на рынке их сбыта.

Для текущего и гарантийного запасов также важны временные уровни их оценки и учета.

Известен еще один вид запасов, называемый запасами в п у т и . К ним относятся материальные ресурсы, перемещаемые различными видами транспорта. Эти ресурсы при доставке их железнодорожным и автомобильным транспортом иногда называют «запасами на колесах». Практически вся товарная продукция продвигается к потребителям через те или иные транспортные системы и удорожается на стоимость доставки.

В зависимости от измерителей запасов их можно подразделить на:

Ø абсолютные, измеряемые в натуральных показателях (тонны, штуки);

Ø относительные, выраженные в периодах потребления (как правило, в днях и неделях) и показывающие обеспеченность предприятия, т.е. период, в течение которого может осуществляться работа без дополнительных поставок.

Существует и такой показатель как запасоемкость, отражающая отношение величины запасов товаро - материальных ценностей к объему реализации продукции, работ или услуг. В торговых компаниях запасоемкость характеризует продажу товаров и товарные запасы. Показатель «запасоемкость» можно использовать для характеристики экономического развития не только предприятия, но и целой отрасли. Рост запасоемкости характеризует рост спроса.

Главный фактор, определяющий величину товарных запасов — объем их потребления в единицу времени. Этот фактор играет главную роль в выборе способа пополнения запасов. Известны два основных способа их пополнения:

Ø транзитный. При транзитном способе пополнение запасов осуществляется на основе договоров изготовителя и потребителя товарной продукции на «прямые поставки», минуя складские объекты посредников в системах оптовой торговли. Транзитные поставки, как правило, связывают между собой крупных изготовителей и потребителей сырья и товарной продукции. Например, автомобильные заводы получают по договорам автошины непосредственно с шинных заводов, стальной прокат — с предприятий металлургии. Любой легковой автомобиль состоит примерно из 5 тысяч различных деталей, и более трети этих деталей поставляют транзитом на автомобильные заводы предприятия-смежники.

Ø складской. При складском способе пополнения запасов товарная продукция распределятся через складские объекты крупнооптовой и мелкооптовой торговли.

Оптовые склады распределяют продукцию широкого ассортимента различных производителей и, как правило, одного назначения. Такие склады заключают договоры с производителями продукции, приобретают оптовые партии и продают их «мелким оптом». Складской способ пополнения запасов наиболее часто используется в торговле. Магазин имеет возможность приобретать небольшое количество товаров широкого ассортимента по мелкооптовым ценам в одном месте, не заключая договоры непосредственно с предприятиями-производителями.

2. На любом предприятии раньше или позже приходится решать вопросы, обусловленные приобретением и хранением запасов, необходимых для обеспечения производственной деятельности. Если запасы значительны, то помимо расходов на их приобретение, возникают затраты и убытки, связанные с их содержанием — прямые затраты. Величины этих затрат и убытков зависят от сроков потребления запасов, способов и условий их хранения.

Указанные затраты и убытки имеют несколько составляющих:

Ø издержки на складские и погрузочно-разгрузочные работы,

Ø охрану и страхование,

Ø потери от естественной убыли и обесценивания.

Складские издержки могут быть довольно значительными. Если запасы представляют собой скоропортящиеся продукты, то необходимы условия, которые обеспечивают требуемый температурный режим хранения, соблюдение нормативов воздухообмена. Например, при длительном хранении мороженой рыбы, мяса нужно соблюдать температуру не ниже минус 18 °С, а для хранения фруктов и овощей температура на складе должна находиться в диапазоне от 3 до 5 °С. При хранении металлов, подвергающихся коррозии, на складах приходится поддерживать очень низкую влажность воздуха. Оснащение обычных складов холодильным оборудованием, устройствами обогрева, вентиляции, осушения воздуха приводит к возрастанию складских издержек.

При приемке запасов на склад, выдаче их со склада, перемещениях внутри него возникают издержки на погрузочно-разгрузочные работы и складские операции по инвентаризации запасов, контролю их сохранности.

В структуру затрат на содержание запасов входит оплата привлекаемых страховых и охранных услуг. Размеры этой оплаты зависят от стоимости запасов, условий и сроков их хранения.

Содержание запасов часто сопровождается убытками, возникающими в результате незначительной естественной убыли (нормативной потере веса), возможной порчи или утраты из-за нарушений условий хранения и доставки при перемещениях и грузовых операциях.

Наряду с прямыми затратами по содержанию запасов, имеют место и косвенные затраты. Под ними подразумеваются финансовые потери, связанные с уплатой налогов и замораживанием средств предприятия, расходуемых на приобретение и поддержание требуемого уровня запасов. В бухгалтерском учете запасы материально-товарных ресурсов относятся к активам предприятия и с их стоимости взимается налог. Если на приобретение запасов недостаточно собственных оборотных средств предприятия, то необходимо их банковское кредитование, что увеличивает совокупные расходы из-за необходимости выплаты процентов по кредиту. Все расходы по содержанию запасов обычно соотносят с их стоимостью при получении и оценивают в процентах к этой стоимости.

В качестве примера приведем некоторые усредненные расходы по содержанию запасов скоропортящихся продуктов: страхование — 0,1%; складское хранение — 0,25%; налоги — 0,15%; погрузочно-разгрузочные операции — 1,2%; обесценивание — 5%; естественная убыль — 0,3%; порча — 8%; оплата банковского кредита — 6%; всего 21%. Из этих данных видно, что основные затраты и потери связаны с обесцениванием и порчей запасов из-за нарушения сроков их хранения.

В случаях содержания дорогостоящих запасов, например, компьютерных запасных частей, структура затрат будет иной. Для хранения таких запасов не требуются большие складские площади и погрузочно-разгрузочные затраты, но обеспечение условий хранения и охрана вызывают значительные затраты. При хранении запасов на открытых площадках, например песка, основные потери происходят из-за его выветривания и вымывания атмосферными осадками.

Большинству предприятий приходится решать вопросы сокращения издержек, связанных с содержанием товарных и производственных запасов для обеспечения их необходимого уровня, позволяющего исключить простои оборудования или снижение ассортимента. Для поддержания необходимого уровня запасов требуется их пополнение. Основная цель применения методов логистики — обеспечение с наименьшими затратами оптимального уровня запаса в требуемом количестве и заданного качества в необходимом месте и в нужное время. В логистике процедура пополнения запаса называется заказом. Величина заказа определяется как в натуральном выражении (штуки, тонны), так и в денежном.

3.В мировой практике известны три концепции управления запасами:

Ø максимизация запасов. Долгое время считалось, что наличие больших запасов отождествляет собой высокий уровень благополучия и процветания экономики. Концепция максимизации запасов была характерна для директивно-плановой экономики нашей страны. В условиях этой экономики управление запасам товарно-материальных ресурсов базировалось на установленных государством нормативных методах производства и распределения этих ресурсов. Нормативы (расчетные величины) запасов государственные органы и предприятия определяли на основе анализа статистических данных за отчетный период и методик прогнозирования запасов, базой которых служили перспективные планы развития народного хозяйства. Предприятия стремились увеличить нормативы запасов для выполнения и перевыполнения своих планов, что приводило к росту объемов запасов, а, следовательно, затрат на их содержание. Переход к рыночной экономике потребовал использования логистических методов управления запасами, учитывающих реальные ситуации, которые складываются в сферах производства и обращения товарной продукции. Эти методы жестко нацелены на оптимизацию и минимизацию затрат при полном и своевременном удовлетворении потребителей в товарно-материальных ресурсах.

Ø оптимизация запасов родилась в начале прошлого века и базировалась на методике расчета потребителями оптимальных размеров запасов товарно-материальных ресурсов. Эта методика основана на поиске оптимального уровня совокупных затрат, необходимых для закупок и содержания запасов. Указанная концепция стала общепризнанной и широко используется в мире.

Ø минимизации запасов. Эта концепция опирается на режим работы с минимальными запасами и отказа предприятий от страховых запасов.

Не существует жестких рекомендаций по ориентации предприятий на использование той или иной концепции управления запасами. Выбор концепции должен отвечать условиям изготовления и обращения товарной продукции, особенностям оргструктуры предприятия, специфике его отношений с поставщиками, состоянию обслуживающей предприятие транспортной и складской инфраструктуры и др.

Применение логистических методов управления запасами не означает полного отказа от нормативных методов их жесткого регулирования, особенно в условиях кризисных, чрезвычайных ситуаций, требующих принятия специальных мер для обеспечения жизненно важных потребностей производства и населения.

Логистические модели оптимизации управления запасами можно подразделить на несколько видов:

Ø Модель экономичного размера заказа (EOQ) характеризуется тем, что временные интервалы между поставками ресурсов могут изменяться в зависимости от характера их потребления. Например, при росте производства на 100% частота пополнения запасов вырастет вдвое, но размер заказа при этом не меняется. Применение такой модели требует постоянного контроля за уровнем запасов. Внедрение компьютерных технологий позволяет вести учет запасов в режиме реального времени. Момент пополнения каждой позиции запасов вводят в память компьютера, определяющего дату размещения заказа на очередную поставку.

Ø модель с фиксированным размером заказа (FOQ) разновидностью модели EOQ. Ее применяют при многократных закупках однородных ресурсов в больших объемах, например, предприятиями, потребляющими сырье, которое не требует глубокой предпроизводственной подготовки. Такая модель характерна для металлургических заводов, сырьевая база которых иногда находится на больших расстояниях от производства. Доставка сырья осуществляется в маршрутных поездах (отправительскими маршрутами) из районов разработки месторождений полезных ископаемых. В этих поездах, или как их еще называют, «вертушках», следующих по маршруту «карьер — завод» и обратно, объем доставляемого груза определяется фиксированным числом вагонов.

Ø модель с фиксированной периодичностью заказа может изменяться размер заказа, при этом частота поставок остается постоянной. В этом главное отличие данной модели от классической модели EOQ. Ее эффективно использовать в случаях, когда невозможно регулярно поддерживать необходимый уровень запаса, а условия работы с поставщиками осложняются техническими или финансовыми проблемами (невозможно, например, оплатить или разместить необходимые запасы). В случае применения этой модели необходимо также поддерживать страховой уровень запаса, причем, несколько больший, чем при системе с использованием классической модели EOQ, при которой в связи с сокращением запасов можно уменьшить периоды между поставками.

Классическая модель EOQ применима при соблюдении следующих условий:

Ø имеется лишь один вид товарно-материального ресурса, который реализуется в одном режиме заказа и потребления;

Ø цикл возобновления заказа постоянен;

Ø запасов должно быть достаточно для потребления.

В общие (суммарные) издержки, связанные с определением размера заказа по EOQ, входят:

Ø стоимость (цена) закупаемого ресурса;

Ø расходы на выполнение заказа (транспортировка, экспедирование, страхование, таможенное оформление, охрана ресурса в пути следования);

Ø издержки на содержание запаса (затраты на хранение, документальное оформление поступивших ресурсов, грузообработку, потери от порчи, морального старения, утраты ресурсов, процентная доля от вложенного банковского капитала в приобретение ресурсов).

С увеличением размера заказа, как правило, сокращаются цена единицы закупаемого ресурса и приведенные расходы на выполнение заказа, но растут издержки на содержание запаса.

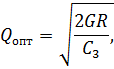

Классическая модель EOQ базируется на расчете оптимального размера заказа (Qопт) по формуле Уилсона:

где G — годовая потребность в ресурсе (в натуральных единицах);

R — расходы на выполнение одного заказа (в денежных единицах);

С3 — годовые издержки на содержание запаса (в денежных единицах).

Потребность в ресурсах на практике редко бывает стабильной. Время опережения также нельзя принимать абсолютно точной величиной. Поэтому в большинстве случаев в модели EOQ приходится оперировать с весьма усредненными, приблизительными показателями. Другими словами, возможны ситуации, когда имеющийся запас исчерпан, а новая партия ресурса еще не поступила. Для того, чтоб предотвратить такие ситуации, величину точек перезаказа повышают на некоторую величину — страховой запас.

При выборе оптимизационных моделей управления запасами проводят их анализы по методам, получившим названия ABC и XYZ. Теоретические основы метода ABC разработал в конце прошлоговека итальянский экономист, социолог и математик Вильфредо Парето (1848—1923). Он сформулировал закон «20:80». Исследуя статистику распределения богатств среди граждан Милана, В. Парето сделал вывод, что 20% граждан являются обладателями 80% всех материальных ценностей. Закономерность этого соотношения была подтверждена в ходе других аналитических исследований. Ее стали называть «принципом Парето», или «методом АВС».

Указанный принцип соблюдается и при формировании запасов, в которых примерно пятая часть всей номенклатуры запасов играет главную роль в ресурсообеспечении. При анализе номенклатуры запасов по методу АВС ее делят на три группы. В группу «А» относят все наименования из номенклатуры запасов, общая стоимость которых составляет 75—80% суммарной стоимости запасов. Практика показывает, что в эту группу обычно попадает примерно пятая часть наименований номенклатуры. В группу «В» входит приблизительно треть общего числа наименований. Их суммарная стоимость в запасах 10—15%. Группа «С» объединяет оставшиеся наименования ресурсов (более половины) с суммарной стоимостью 5—10%.

Такое распределение ресурсов позволяет выделить в них главные, но незначительные по числу наименований ресурсы и сосредоточить основное внимание на управлении ими.

Метод АВС получил всеобщее признание. Вместе с тем, он дает наибольший эффект в сочетании с методом XYZ, который позволяет классифицировать те же ресурсы, но в зависимости от спроса на них. К классу «X» относят устойчиво потребляемые ресурсы с незначительными колебаниям (±10%) в их расходе. Класс «Y» объединяет ресурсы, потребность в которых имеет колебания в диапазоне от 10 до 25%. И, наконец, класс «Z» содержит в себе ресурсы, потребляемые нерегулярно, с колебаниями объемов более ±25%.

Результаты анализа запасов по методам ABC и XYZ совмещают и получают 9 групп запасов, требующих специфических методов управления. Так, в наибольшем внимании нуждаются группы АХ, AY и AZ. Для них необходимо наиболее тщательное планирование потребности, учета и контроля, а также мониторинг отклонений показателей.

В последние, годы, подразделяя запасы на группы по методу ABC, создают группу «D», в которую включают так называемые «мертвые запасы», не имеющие устойчивого спроса у потребителя и требующие немедленной реализации. Однако маркетинговые исследования показывают, что в условиях всеобщей компьютеризации подразделение запасов на группы стало весьма условным, особенно в работе оптовых складов и распределительных центров.

Выводы заключаются в изменении подхода к запасам группы «D». Если распределительный центр хотя бы два раза не смог удовлетворить заказ клиента на какой-нибудь редко запрашиваемый товар, то клиент обычно теряет доверие к этому центру. Однако, не обязательно хранить редко запрашиваемые товары. Современные интернет-технологии позволяют получить достоверную информацию о нахождении этих

товаров в других распределительных центрах или на предприятии, где они превратились в «мертвые запасы» и от которых желают поскорее избавиться. Для успешной работы не обяза-

тельно хранить все запасы в одном складе.

При удовлетворении многономенклатурных запасов товары повышенного спроса всегда отпускаются с товарами стандартного и редкого спроса и необходимо проводить анализ сочетаний групп товаров. Это позволит более рационально использовать складские площади и снизить расходы на комплектацию многономенклатурных запасов.

Концепция минимизации запасов, основанная на методе JIT, была впервые внедрена компанией Toyota, (Япония), а затем—рядом других машиностроительных и приборостроительных заводов. Метод JIT нацелен на упорядочение материальных потоков, сокращение объемов запасов и незавершенного производства. Он позволил примерно в 1,4—1,5 раза увеличить производительность труда. Этот метод иногда называют «производством без запасов», или «работой с колес». Непременная составляющая метода—организация доставки ресурсов в точно установленные сроки.

На практике ключевое значение в реализации метода JIT и системы KANBAN имеют качество поставляемых ресурсов, обеспечивающее их наиболее полное использование в производстве и надежность поставок и доставки в заданные сроки. Это требует соблюдения чрезвычайно жестких расписаний перевозок, поскольку любая задержка ресурсов может вызвать остановку производства.

Во второй половине XX в. появились модификация метода JIT. Так, метод JIT-2 предусматривает возможность непосредственного участия поставщиков в производстве продукции и организации их работы в соответствии с производственным графиком.

С внедрением новых информационных технологий метод JIT получил развитие в автоматизированных системах планирования потребностей предприятий в ресурсах (MRP) и распределения продукции (DRP). Применение этих систем повышает эффективность производства и позволяет согласовать производственный процесс с графиками поставки и сбыта материальных ресурсов на предприятии. Система MRP разработана в США и основана на заказах потребителей и выпуске продукции в соответствии с производственным расписанием. При изменениях в этом расписании, в структуре запасов или характеристиках продукции система MRP выполняет автоматизированное перепланирование заказов. Исходными данными для этой системы являются сведения о количестве, качестве и сроках изготовления конечной продукции. Базы данных о запасах содержат необходимую информацию о номенклатуре и основных параметрах сырья и комплектующих, их расходе на единицу конечной продукции, сведения о поставщиках производственных ресурсов и требуемых параметрах поставки. На основании производственного расписания, сведений о имеющихся в наличии и необходимых ресурсах MRP выполняет расчет требуемых ресурсов и устанавливает график поставок с указанием их объемов и поставщиков, вводит коррективы в производственное расписание, составляет отчеты о состоянии ресурсов в режиме реального времени.

Система DRP дополняет систему MRP. Совместное использование этих систем дает возможность планировать и управлять всей цепочкой доставки продукции от производителя к потребителю. Система DRP формирует график поставки продукции конечным потребителям и рассчитывает моменты поставок для пополнения запасов потребителя по «точкам заказа». Недостатками этих систем являются сравнительно высокая стоимость используемых программных продуктов и необходимость их глубокой адаптации к условиям конкретного производства.

Сегодня на отечественном и зарубежном рынках информационных технологий предлагаются многочисленные программные продукты по автоматизации управления работой предприятий, в том числе запасами их товарных и материальных ресурсов.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|