- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Заключение СП РФ на проект федерального бюджета на 2021 год и на плановый период 2022-2023 годов.

1. Заключение СП РФ на проект федерального бюджета на 2021 год и на плановый период 2022-2023 годов.

2. Аналогичное заключение существует на сайте СП РФ на проект федерального бюджета на 2020 год и на плановый период 2021-2022 годов.

3. Пояснительная записка по проекту бюджета Ростовской области на 2021 год и на плановый период 2022-2023 годов.

4. Пояснительная записка по проекту бюджета Ростовской области на 2020 год и на плановый период 2021-2022 годов.

Краткое заключение СП РФ

К бюджетам бюджетной системы относятся федеральный, консолидированные бюджеты субъектов Российской Федерации, а также бюджеты внебюджетных фондов.

Анализ основных направлений бюджетной, налоговой и таможенно-тарифной политики представлен в подразделе 3 Заключения и Приложении 1 к нему. Информацию об изменении законодательства РФ и нормативных правовых актов Правительства РФ можно найти в Приложении 2 этого подраздела Заключения.

Федеральный бюджет

1. Прогноз социально-экономического развития на 2021 - 2023 годы

Подготовленный Минэкономразвития России прогноз социально-экономического развития Российской Федерации на 2021-2023 годы (среднесрочный прогноз) разработан в двух вариантах: базовом и консервативном. Несмотря на то, что варианты среднесрочного прогноза должны базироваться на различных предпосылках в отношении внешних условий, разница между ними невелика, а тенденции развития схожи. Так, ни в одном из вариантов не был учтен риск второй волны пандемии. Кроме того, ряд показателей консервативного варианта носят целевой характер. Поэтому мы полагаем целесообразным:

· разграничить базовый и консервативный варианты прогноза в соответствии с Порядком разработки прогноза;

· дополнительно разрабатывать целевой вариант прогноза, предусматривающий достижение национальных целей.

2. Макроэкономические показатели (в среднесрочном прогнозе)

Согласно среднесрочному прогнозу, в 2020 году ожидается относительно умеренное снижение ВВП – на 3,9%. Но если учесть уже частично реализовавшийся риск второй волны и текущую динамику, есть вероятность того, что снижение ВВП в 2020 году превысит прогнозное значение. По нашим оценкам, в зависимости от сценария развития ситуации в экономике, оно может составить от 4,2% до 4,8%.

В прогнозе также указано, что в 2022 и 2023 годах ВВП будет расти темпами не ниже 3% в год. На фоне показателей последних лет это амбициозная задача. Счетная палата считает, что темпы роста российской экономики не превысят 3%, а в условиях более медленного восстановления мировой экономики и введения частичных карантинных ограничений в ряде стран, останутся в диапазоне около 2%.

Согласно документу Минэкономразвития, рост ВВП будет основываться на расширении внутреннего потребительского и инвестиционного спроса. Однако Счетная палата полагает, что для стимулирования инвестиционного спроса и перезапуска инвестиционного цикла могут потребоваться дополнительные усилия, а риски более существенного снижения доходов населения могут негативно отразиться на динамике показателей потребительского спроса.

Подробнее ознакомиться с результатами анализа макроэкономических показателей можно в Подразделе 2 полной версии Заключения.

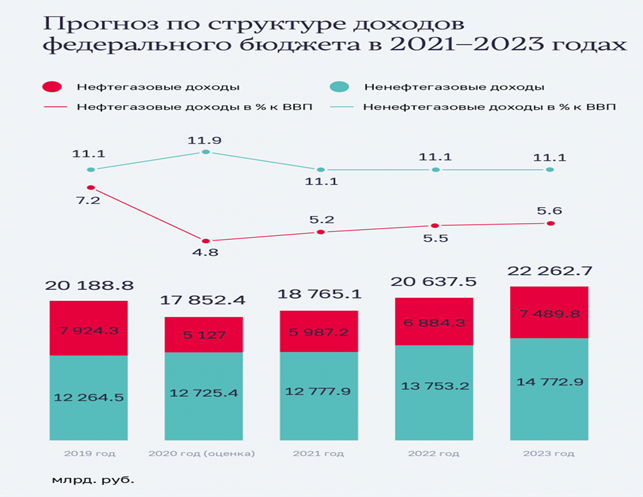

3. Доходы

Доля нефтегазовых доходов бюджета увеличится в 2021 – 2023 годах с 28,7% до 33,6%. Соответственно, доля ненефтегазовых снизится с 71,3% до 66,4%.

Риски недопоступления по налоговым и неналоговым доходам федерального бюджета могут составить:

· 2021 год – 46,1 млрд рублей;

· 2022 год – 69,7 млрд рублей;

· 2023 год – 100 млрд рублей.

Подробнее об анализе доходов федерального бюджета можно прочитать в Подразделе 6 полной версии Заключения. Информация об обосновании прогноза поступлений доходов содержится в Приложении к этому подразделу. Там также можно найти анализ информации, содержащейся в реестре источников доходов, прогнозных показателей налоговых, неналоговых доходов и безвозмездных поступлений.

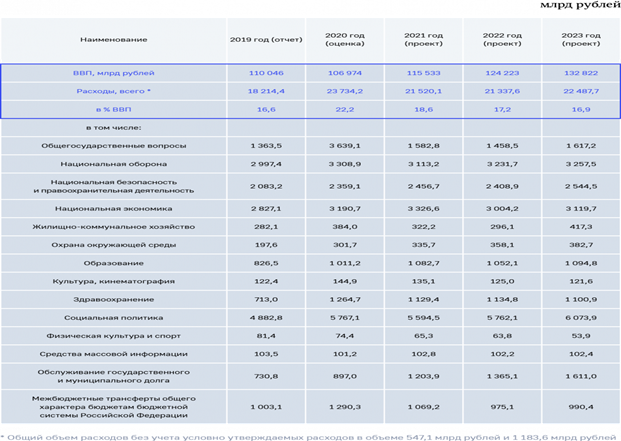

4. Расходы

· 2021 год – 21,5 трлн рублей;

· 2022 год – 21,9 трлн рублей;

· 2023 год – 23,7 трлн рублей.

Существенных изменений в функциональной структуре расходов не произошло. Наибольшая их часть по-прежнему направлена на социальную политику. Но к 2023 году доля этого направления в % ВВП постепенно уменьшится. Если на образование расходы в 2021 году останутся такими же как в 2020 году - 0,9% ВВП, то к 2023 году – они сократятся до 0,8% ВВП. Аналогичная ситуация со здравоохранением. Суммарно за период с 2020 года снижение произойдет с 1,2% до 0,8% ВВП.

К 2023 году планируется повышение суммарной доли расходов на национальную оборону, национальную безопасность и правоохранительную деятельность в общем объеме расходов федерального бюджета: с 23,8% в 2020 году до 25,8%.

Счетная палата отмечает, что в новом законопроекте будут увеличены расходы по статьям, по которым ранее фиксировался наибольший объем неисполненных бюджетных назначений. А именно по разделам: «Национальная экономика», «Национальная оборона» и «Общегосударственные вопросы».

По сравнению с предыдущим бюджетным циклом расходы в 2021 году увеличены на 329,2 млрд рублей (или на 1,6%), в 2022 году уменьшены на 555,9 млрд рублей (или на 2,5%).

Посмотреть подробнее структуру расходов федерального бюджета по главным распорядителям средств бюджета можно в Приложении 3 к Подразделу 3. Информация о зарезервированных бюджетных ассигнованиях находится в Приложении 4 к Подразделу 3 Заключения.

5. Государственные программы

Законопроектом предусматривается увеличение расходов (открытая часть) на 2021 год по 4 из 7 госпрограммам, по которым в 2019 году оценка эффективности (по методике Правительства Российской Федерации без учета «особенностей») соответствует низкому уровню.

Более того, по экспертной оценке Счетной палаты, 31 из 45 госпрограмм, то есть 68,9% от общего количества госпрограмм, в той или иной степени не соответствуют документам стратегического планирования, из них 29 госпрограмм не соответствуют отраслевым стратегическим документам. В 33 госпрограммах значения по 267 показателям неизменны, в 32 госпрограммам значения по 263 показателям со слабовыраженной динамикой. По нашему мнению, значения этих показателей необходимо пересмотреть.

В паспортах госпрограмм отмечается избыточность показателей. По нашему мнению, такое количество показателей не позволяет концентрировать средства на приоритетных направлениях социально-экономического развития. По этой же причине невозможно полноценно контролировать реализацию госпрограмм и принимать эффективные управленческие решения.

Информация о финансировании непрограммных направлений представлена в Приложении к Подразделу 9.

6. Национальные проекты

Расходы на реализацию 12 национальных проектов и комплексного плана:

· 2021 год – увеличение на 55,3 млрд рублей (по сравнению с предыдущим годом);

· 2022 год - увеличение на 362,8 млрд рублей;

· 2023 год – увеличение на 171,9 млрд рублей.

В состав национальных проектов входит 75 федеральных проектов. В 2021 году по 12 федеральным проектам предусматривается увеличение бюджетных ассигнований, по 57 – уменьшение, по 5 федеральным проектам бюджетные ассигнования не изменяются.

7. ФАИП

В федеральную адресную инвестиционную программу (ФАИП) на 2021-2023 годы, как и ранее, планируется включить объекты, которые не готовы к началу строительства. Счетная палата неоднократно отмечала, что включение таких объектов в ФАИП приводит к срыву сроков ввода их в эксплуатацию.

Кроме того, отмечается недостатки подготовки главными распорядителями обоснований необходимости включения в проект ФАИП объектов без наличия необходимой документации, а также методических рекомендаций Минэкономразвития России по формированию этих обоснований.

Можно констатировать, что при планировании расходов на ФАИП не удалось обеспечить необходимый уровень информационного взаимодействия и цифровизации. Причинами этого стали: неполнота и недостаточная актуальность сведений, содержащихся в информационном ресурсе ФАИП.

8. Источники финансирования дефицита, ФНБ, госдолг

Дефицит бюджета составит:

· 2021 год – 2,8 трлн рублей (2,4% ВВП);

· 2022 год – 1,2 трлн рублей (1% ВВП);

· 2023 год – 1,4 трлн рублей (1,1% ВВП).

Основными источниками финансирования дефицита федерального бюджета станут внутренние заимствования. Они увеличатся по сравнению с 2020 годом, что приведет к росту бюджетных ассигнований на обслуживание государственного внутреннего долга. Доля расходов на его обслуживание также возрастет.

Расходы на обслуживание государственного внешнего долга будут следующие:

· 2021 год – 2,2 млрд долларов США (158,6 млрд рублей);

· 2022 год – 2,2 млрд долларов США (163,3 млрд рублей);

· 2023 год – 2,3 млрд долларов США (170,8 млрд рублей).

С начала 2021 года и до начала 2024 года планируется увеличение государственного долга с 20,3 трлн рублей (19,1% ВВП) до 28,4 трлн рублей (21,4 % ВВП). При этом доля внутреннего долга (в совокупном объеме государственного долга) также будет увеличиваться (77,8% - 2021 год; 79,3% - 2022 год; 80,8% - 2023 год).

Совокупный объем ФНБ составит:

· 2021 год – 12,5 трлн рублей;

· 2022 год – 12,6 трлн рублей;

· 2023 год – 13,5 трлн рублей.

Объем средств ФНБ, размещенных на счетах в Банке России, составит:

· 2021 год – 8,2 трлн рублей;

· 2022 год – 8,4 трлн рублей;

· 2023 год – 9,3 трлн рублей.

Прогнозируемый объем средств ФНБ (на счетах в Банке России) превышающий 7% прогнозируемого объема ВВП, по расчетам, составит на конец 2021 года 150,9 млрд рублей, или 0,1 % прогнозируемого объема ВВП на 2021 год.

Подробнее о динамике средств ФНБ в 2019 – 2023 годах можно прочитать в Приложении 5 к подразделу 3. Дополнительная информация о дефиците, динамике государственного долга, а также информация об его изменении и структуре представлена в подразделе 17 и в Приложении к этому разделу.

Консолидированные бюджеты субъектов Российской Федерации

По результатам анализа исполнения консолидированных бюджетов в 2017 - 2020 годах прослеживается тенденция на «сдерживание» регионами расходных обязательств.

Государственный долг регионов на 1 сентября 2020 года увеличился до 2,2 трлн рублей. Прирост показателя произошел в 39 субъектах Российской Федерации. Счетная палата видит риск неустойчивости бюджетов субъектов Российской Федерации, а также местных бюджетов.

Сумма межбюджетных трансфертов составит:

· 2021 год – 2,8 трлн рублей;

· 2022 год – 2,8 трлн рублей;

· 2023 год – 2,9 трлн рублей.

Внебюджетные фонды

Анализ основных показателей бюджетов государственных внебюджетных фондов РФ говорит о росте доходов и расходов в абсолютном выражении. Источниками финансирования дефицита бюджета Пенсионного фонда Российской Федерации на 2021 – 2022 годы будут являться переходящие остатки.

Сбалансированность бюджета Фонда социального страхования Российской Федерации по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в 2021 году будет обеспечена за счет остатков средств другого вида обязательного социального страхования.

Источниками финансирования дефицита бюджета Федерального фонда обязательного медицинского страхования Российской Федерации на 2021 – 2022 годы будут переходящие остатки.

Ознакомиться с заключением на законопроект 2020 года можно по ссылке.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|