- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Что такое бюджет семьи?

Что такое бюджет семьи?

Простыми словами, семейный бюджет — это доходы и расходы семьи за определенный период: месяц, полгода, год и т.д.

Для начала определимся, кто из ближайшего окружения составляет семейную ячейку. Включаем всех, кто принимает непосредственное участие в зарабатывании и тратах.

Как правило, это люди, которые живут под одной крышей. Это может быть молодая семья — муж и жена. А может, семейство с бабушками и дедушками. Или же это стандартный вариант — муж, жена и ребенок.

Теперь задание. Опишите состав вашей семьи. Подумайте, кто и какой вклад вносит финансово.

Для чего нужен семейный бюджет?

С составом определились, со вкладом приблизительно тоже. Давайте теперь о причинах, почему стоит вести учёт финансовых поступлений и затрат.

1. Для улучшения благосостояния. Всё просто — нужно больше денег в дом. Другой вопрос, с какой целью? Об этом пункт 2.

2. Для достижения поставленных целей. Например, купить квартиру, приобрести авто, съездить в отпуск, оплатить образование и т.д.

3. Чтобы понять, сколько денег приходит и уходит. Начав вести бухгалтерию, многие осознают, сколько кровно заработанных улетало в трубу. Иногда хочется хвататься за валокордин, особенно, если замешана кредитка.

4. Если кредитка всё-таки замешана, то учёт финансов поможет расставить приоритеты, скорее закрыть накопившиеся долги.

5. Если вести учёт совместно и принимать взвешенные решения, то ссоры на почве необдуманных трат прекратятся, а это важный шаг к укреплению отношений.

6. Вы создадите «финансовую подушку» на случай того, если уволят с работы или произойдут непредвиденные траты. С «подушкой» будет проще и спокойнее разобраться в сложной ситуации.

Задание. Распишите причины, по которым нужно вести учёт вашей семье. Будьте смелее, может быть вы давно мечтаете о доме, но до сих пор снимаете однушку. Или погрязли в кредитах, и нужно срочно от них избавиться. А может у вас всё отлично и хочется побольше денег на путешествия? Чем больше напишите, тем лучше.

Из чего складывается семейный бюджет?

Выше мы затронули понятие семейного бюджета, дальше разберем, из чего он складывается.

Начнем с доходов, обычно это:

· заработная плата или доход от предпринимательской деятельности;

· доходы от имеющейся собственности;

· доходы от инвестиций (вклады, акции, золото, драгоценные металлы и т.п.);

· социальные выплаты: пенсии, стипендии, страховые выплаты;

· помощь родственников.

Теперь о расходах, к ним относят:

· затраты на питание;

· расходы на транспорт;

· траты на быт;

· оплата коммунальных услуг;

· оплата связи;

· личные траты каждого;

· спорт, образование;

· отдых, развлечения;

· вредные привычки;

· домашние животные;

· ежемесячные платежи по кредиту или оплата долгов;

· сумма, которая откладывается на накопления.

Еще одна классификация, она несколько проще. Доходы делятся на три группы.

1. Денежные. Сюда относят зарплаты, деньги от бизнеса, пенсии, стипендии, операции с имуществом.

2. Натуральные. Это всевозможные материальные блага в виде выигрышей, подарков, продуктового довольствия, выращенных на даче овощей, фруктов и т.д.

3. Льготы. Например, льготные путевки в санатории или детские лагеря, школьные или студенческие проездные билеты, льготы на коммунальные услуги, лекарства и т.д.

Расходы здесь делятся на пять категорий:

1. Питание.

2. Товары длительного пользования: мебель, бытовая техника, машины.

3. Услуги: транспорт, парикмахерские, спортзалы.

4. Коммунальные платежи: электричество, вода, отопление, канализация.

5. Культурно-бытовые нужды: рестораны, концерты, театры.

И снова задание. Какие виды доходов есть у вашей семьи? Возможно вы не используете все ресурсы, которыми обладаете. Подумайте над тем, какие могут быть способы увеличить доход.

Как формируется семейный бюджет?

Мы разобрали доходы и расходы, теперь важно посчитать сколько денег и откуда приходит, а также посчитать расходы. По пунктам — сесть и выписать. Получаем пока еще примерную, но уже картину, по которой определим диагноз.

Если расходы равны доходам, то бюджет сбалансированный. Это неплохая ситуация, как может показаться внешне. В лучшем случае семья тратит то, что зарабатывает и ничего не откладывает на накопления. Но если доход составляет 100 тысяч, а 70 из них уходит на долги, то что-то надо экстренно делать. В такой ситуации сложно даже начать думать о накоплениях и строить долгосрочные планы.

Если расходы превышают доходы, то возникает дефицит. А с ним стресс, ссоры и прочий ужас. В первую очередь, разберитесь с причинами такого положения дел, а во-вторую, прочитайте и законспектируйте книгу Джорджа Клейсона «Самый богатый человек в Вавилоне».

В книге «Самый богатый человек в Вавилоне» даются основы для понимания финансовых законов, приводятся законы богатства и правила избавления от «тощего кошелька». Книга написана понятным языком в повествовательной форме, рекомендована всем, начиная со школьного возраста.

Когда доходы превышают расходы, можно говорить об избытке или о накоплениях. Это хорошая ситуация, когда семья позволяет себе отложить деньги на отпуск или образование, создать «подушку безопасности» и чувствовать себя комфортно.

Если в прошлом месяце были непредвиденные траты, нехарактерные для обычной жизни, не спешите с плохими прогнозами. При подсчетах лучше учитывать доходы и расходы за полгода.

Задание. Определите, в каком состоянии ваш бюджет, проанализировав доходы и расходы за полгода.

Виды семейного бюджета

Чтобы деньги приходили и тратились с умом, договоитесь о том, какой вид бюджета предпочтительнее. Их три, рассмотрим подробнее.

Совместный бюджет

Самый распространенный способ вести семейный бюджет. Работает по принципу «общего котла». Каждый член семьи вносит в «котел» определенную сумму, после чего деньги расходуются на общие нужды. Суть этого принципа в том, что решения принимаются совместно. Деньги из тратятся по предварительному согласованию, супруги ставят друг друга в известность по планируемым и уже совершенным тратам. Чаще в такой системе участвуют двое — муж и жена, но если семья большая, то подключаются все, кто зарабатывает деньги. При этом у каждого остается сумма, которая тратится на личные нужды. Копилка может быть в виде общего счета или в виде наличных средств.

Такой способ успешен, если у супругов примерно одни и те же взгляды на финансовое планирование. При этом вклад в копилку не обязательно равнозначный. Например, муж вкладывает 30 000 руб., а жена 10 000 руб., в итоге получается 40 000, которые тратятся на всех.

Плюсы совместной бухгалтерии:

· это простой способ;

· денежные поступления и траты на виду. Легко проанализировать, куда уходят деньги и насколько обдуманно совершаются покупки. Исходя из этого проще создавать крупные сбережения;

· такое финансовое планирование укрепляет доверие в семье, особенно когда заработок примерно равный.

Недостатки:

· способ вряд ли подойдет семьям, где большая разница в доходах супругов;

· если один из супругов не умеет разумно тратить деньги, то копилка быстро опустеет. В данном случае кому-то одному нужно взять учет финансов в свои руки;

· Если отношения не слишком доверительные, то один из супругов может скрывать часть доходов и экономить на семье.

Как видите, многое упирается в психологию — всё взаимосвязано. Финансовые взаимодействия во многом лишь отражение истинного положения дел в семье, уровня доверия между супругами.

Раздельный бюджет

Этот способ больше характерен для западных стран, где каждый стремится доказать свою независимость. Во многих российских семьях он тоже прижился.

Раздельное ведение бюджета подразумевает, что кто-то платит, например, за коммуналку, а кто-то покупает детям абонементы в бассейн.

По сути, общехозяйственные траты делятся примерно поровну и всем от этого хорошо. При этом личные расходы каждый оплачивает самостоятельно.

Плюсы:

· четкое распределение зон ответственности;

· каждый супруг зависит только от своей зарплаты и конфликты на этой почве исключены;

· можно тратить сколько угодно денег на собственные нужды, не согласовывая друг с другом.

Недостатки:

· накопить большую сумму совместно практически невозможно, поскольку каждый сам за себя;

· вероятны конфликты при распределении платежей за общие обязательные нужды;

· при невысоком заработке обоих супругов вероятен серьезный дефицит денег.

Подойдет такой способ тем, кто осознанно распоряжается своими доходами, имеет стабильный заработок, накопления. К ведению раздельного бюджета нужно тоже подходить осознанно, о многих вещах лучше заранее договориться. А что, если один из супругов заболеет или надолго потеряет работу? А что делать, когда родится ребенок и жене придется уйти в декрет?

К сожалению, многие семьи до того заигрываются в независимость, что любая форс-мажорная ситуация способна выбить отношения из колеи. Не надо так, лучше договаривайтесь «на берегу».

Долевой бюджет

Пожалуй, максимально удобный способ распоряжения финансами. Долевой способ сочетает признаки совместного и раздельного.

Суть в том, что супруги формируют общий фонд пропорционально доходам каждого. Получается, каждый вносит свою долю. Например, муж зарабатывает 100 000 руб, жена 30 000, с ними живет сын-студент, который на подработках делает 15 000.

Каждый вносит на общие нужды 20%. Муж вкладывает 20 000 рублей, жена 6 000 и сын сдает на еду 3 000 рублей. Итого получается 29 000 рублей, которые уходят на коммуналку, продукты, прочий быт.

Остальные деньги тратятся по личному усмотрению. Доля вклада может быть любой и согласовывается заранее. Если в семье принято принимать совместные решения, то на общие нужды может отдаваться и 70-80% дохода, тут уж кто как привык.

С таким подходом легче заранее планировать большие траты, создавать резервный фонд. При этом, если чей-то доход временно сокращается, то с него никто не будет требовать фиксированную сумму, он просто внесет свою долю.

Плюсы:

· никто не переживает за свои финансы, поскольку заранее понятно, какая доля пойдет на общие нужды, а какая на личные расходы.

Минусы:

· появляются разногласия, если денежные поступления у супругов сильно отличаются.

Как и везде тут тоже включаем голову. Чтобы избежать конфликтов, заранее решите, что делать, если кто-то вынужденно перестает работать. Также обсудите, что делать, если доход поднимется в 2 раза у одного из супругов, возможно следует какую-то часть оставить на накопления.

Задание. Определите, какой способ ведения бюджета удобен для вас. Поговорите об этом со всеми, кто участвует в финансовой жизни семьи. Решите, устраивает ли вас нынешнее положение дел или всё-таки что-то нужно менять.

Как вести бюджет: 10 главных принципов

1. Записывайте доходы и расходы. Делайте это ежедневно, выбрав удобный способ. Записывайте в блокноте, в таблице Excel или ведите учет в онлайн-сервисах. Выберите способ, который не будет вызывать дискомфорт. Через месяц появятся наглядные данные, которые вы проанализируете.

2. Анализ, контроль и оптимизация. Порой картина заставляет удивляться даже тех, кто считал, что всё под контролем. На самом деле невозможно контролировать всё, но хотя бы можно частично сократить необдуманные покупки или траты по кредитной карте. Начните контролировать те сферы, где наблюдаются явные проблемы. Много денег уходит на доставку еды и кафешки? Почему бы не выбрать заведения подешевле или не приготовить вкусный ужин самостоятельно?

3. Определите, какой способ ведения семейной бухгалтерии вам ближе: совместный, раздельный или долевой.

4. Поставьте цели, к которым стремится семья. Для кого-то система «лебедь, рак и щука» — норма жизни, а для кого-то важно двигаться к единой цели. Когда у каждого в голове играет свой концерт, то об общих целях говорить довольно сложно: возникает необдуманный шопинг, покупка очередного супернужного гаджета, спонтанная поездка и т.д. Если же цель существует, то появляются и средства! Подумайте, чего вы хотите совместно.

5. Расставьте приоритеты. Расположите цели, связанные с тратами, по мере их значимости и важности.

Расставить приоритеты в тратах поможет матрица Эйзенхауэра. Несмотря на то, что она чаще применима к тайм-менеджменту, ее можно использовать как универсальный инструмент к любым сферам жизни. Делим предстоящие траты на четыре группы.

· Важные и срочные. То, что нельзя отложить, например, оплату коммунальных услуг, покупку нужного лекарства.

· Важные, но не срочные. Приобретение автомобиля, покупка жилья, и всё то, что требует тщательного планирования.

· Срочные, но не важные. К примеру, успеть купить на распродаже сумку. Вроде и можно пережить без сумки, но распродажа подстегивает пойти и потратить деньги.

· Не срочные и не важные. Сюда относятся дополнительные хотелки, которые было бы приятно получить, но это не самое главное в жизни. Например, сходить в кино, купить не очень нужный разрекламированный гаджет, попробовать экзотическое блюдо, прокатиться на аттракционе и т.д. Я не говорю о том, что хотелки нужно рубить на корню, они должны быть и должны воплощаться. Но если мы латаем дыры в кошельке, то хотелочки отодвигаем до лучших времен, а они у нас не за горами.

6. Мотивируйте себя. В самом начале будет сложно, ведь вы еще не видите реальных результатов и думаете, что планирование — чушь собачья. Через месяц вы уже оцените результаты своих стараний и поблагодарите себя за проделанную работу. Так вот, чтобы не срываться, помните о том, для чего вы это делаете, постоянно проговаривайте цели и мечты.

7. Рассчитайте сумму на сбережения. Сбережения должны храниться отдельно, например, в виде вклада. Рекомендуется откладывать минимум 10% от доходов. Этими деньгами вы не закрываете долги, не залезаете в них до зарплаты, не тратите даже на дорогие покупки. Эти деньги однажды вам понадобятся, чтобы воплотить самое важное в жизни. Как говорит Наталья Грейс в книге «Записки миллионера»: «Это первичный капитал, на который однажды «обопрётся» ваша мечта».Книга, кстати, обязательна к прочтению.

8. Заведите несколько накопительных счетов, в соответствии с целями. Когда начнут высвобождаться деньги, кладите на эти счета посильные суммы. Пусть это будет даже 100 рублей в месяц, через полгода-год вы начнете класть больше, я уверяю.

9. Планируйте расходы. Это делается на основе анализа поступлений и трат по итогам месяца. Составив план, вы уже точно будете знать, сколько денег потребуется для каждой категории расходов. Для начала составьте план на следующий месяц, затем на полгода и год. Если готовы планировать сразу на год, то так и сделайте.

10. Запланируйте суммы на «побаловать себя», не превращайте жизнь в череду лишений.

Делитесь благами с теми, кто в них действительно нуждается. Я сейчас о благотворительности. Каждый сам выбирает, как помочь — деньгами, поступками, общением, вещами и т.д. Важно то, что вы отдали благо в мир и вам вернется еще больше.

Пример составления бюджета семьи на месяц

Пора собрать в кучу полученную информацию и по порядку составить месячный бюджет. Начнем с того, что спланируем доходы. Выше мы уже говорили о том, какие могут быть категории, теперь подставьте в них цифры.

Например:

· заработная плата или доход от предпринимательской деятельности — 30 000 руб.;

· доходы от имеющейся собственности — 15 000 руб.;

· доходы от инвестиций (вклады, акции, золото, драгоценные металлы и т.п.) — 1 000 руб.;

· социальные выплаты: пенсии, стипендии, страховые выплаты — 12 000 руб;

· помощь родственников — 1 000 руб.

Получилось 59 000 руб. Много это или мало — для каждого по-своему. Если этих денег хватит на предстоящие траты и останется на накопления, то такая семья будет в плюсе.

Если доход нестабильный, то посчитайте среднюю сумму за три месяца и опирайтесь на нее.

Задание. Напишите все источники дохода на следующий месяц и размер поступлений с каждого источника. Сложите их и оцените, насколько вам нравится цифра. Ничего не забудьте, подумайте какие могут быть дополнительные источники и где их искать.

Переходим к расходам:

· затраты на питание — 15 000;

· расходы на транспорт — 4 000;

· траты на быт — 5 000;

· оплата коммунальных услуг — 4 000;

· оплата связи — 3 000;

· личные траты каждого — 7 000;

· спорт, образование — 4 000;

· отдых, развлечения — 8 000;

· вредные привычки — 2 000;

· домашние животные — 1 500;

· ежемесячные платежи по кредиту или оплата долгов — 3 000;

· сумма, которая откладывается на накопления — 2 500.

56 500 семья потратила, а 2 500 руб. отложила в накопления. Уже неплохо, но предлагаю вначале откладывать 10% на накопления, а это 5 900, а затем распределять остальные финансы. В данной ситуации — это будет очень легко.

Задание. Посчитайте по категориям, сколько вам нужно потратить денег в следующем месяце. Если возникает дефицит, подумайте, какие траты сократить.

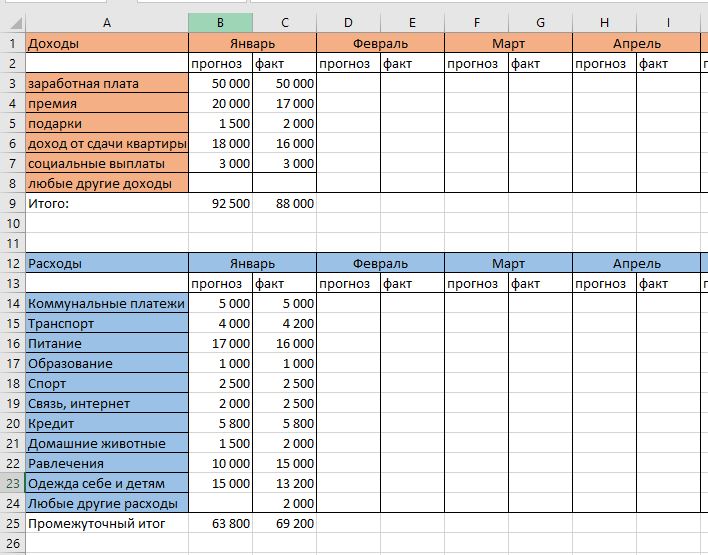

Пример таблицы в Excel

Пожалуй, Excel — самый удобный способ учета и планирования. У меня есть таблица, которую можно скачать. Она простая — в один столбец вводите прогнозируемые доходы за месяц, в соседнем столбце записываете фактические.

То же самое делаете с расходами, после чего подсчитываете остаток. Категории вы можете вписывать свои, в таблице приведены самые популярные.

Таблица будет удобна для каждого из для совместного и долевого ведения бюджета, в нее вносятся те деньги, которые идут на общие траты.

Для раздельного бюджета также подойдет эта таблица, если обозначить цветом траты каждого из супругов или ведя ее по-отдельности.

Как правильно экономить бюджет семьи

Мы уже затронули много вопросов и поняли, как вести бюджет. Теперь об экономии. Существует десятки способов, как сэкономить деньги, приведем несколько примеров.

· Способ 1. Пять конвертов. Проанализировав предстоящие траты, поделите деньги на пять конвертов. В неделю тратится сумма только из одного конверта, пятый остается на конец месяца, его можно отложить в НЗ или побаловать себя приятной покупкой. Достоинства: метод дисциплинирует, является хорошим вспомогательным инструментом при стабильном доходе, который легко прогнозировать. Недостатки: сложно рассчитать финансы на крупные траты.

· Способ 2. Получив зарплату, распределите деньги по обязательным категориям: транспорт, квартплата, кредит или ипотека, образование и т.д. Если возможно, лучше создать для них отдельные копилки в онлайн приложении банка. Оставшиеся деньги тратьте на свое усмотрение. Кстати, так существенно сокращаются траты на еду. Когда денег мало, особо не разгуляешься и приходится осознаннее подходить к выбору продуктов.

· Способ 3. Для достижения конкретной цели. Если появилась цель за год накопить на дорогостоящую вещь, разделите ее стоимость на 12 месяцев и каждый месяц откладывайте нужную сумму. Оставшимися деньгами распоряжайтесь, исходя из выбранного способа вести бюджет.

Ну и теперь советы, как лучше экономить:

· планируйте питание на неделю, исходя из этого покупайте продукты. Если ходить в магазин слишком часто, покупается гораздо больше ненужного;

· покупайте в интернет-магазинах. Вы потратите гораздо меньше времени на поиск нужного товара. Плюс, большинство магазинов предлагает выгодный кэшбек.

· проведите «расхламление». Во-первых, проведя ревизию, вы отыщите давно забытые, но нужные вещи и не станете покупать аналогичные новые. Во-вторых, продайте то, чем вы давно не пользуетесь и выручите небольшую сумму. В-третьих, хорошие, но ненужные вещи пожертвуйте тем, кому они действительно пригодятся. А все, что лишнее, выбросите, так вы очистите пространство для нового.

· экономьте на лекарствах. Зачем покупать разрекламированное дорогое средство от простуды, если продается дешевле с аналогичным составом? Конечно, вначале проконсультируйтесь со специалистом.

· покупайте одежду не в сезон. Когда сезон заканчивается, начинаются распродажи. Есть вещи, которые не зависят от моды и их можно приобрести заранее гораздо дешевле.

· избавьтесь от вредных привычек. Здесь достаточно посчитать, сколько уходит в месяц на курение, на сладкое или на привычку попить пиво перед телевизором. Ради интереса умножьте на год.

· планируйте заранее отпуск и поездки, так вы купите выгодные билеты и путевки.

Задание. Придумайте еще 5 способов сэкономить бюджет, подходящих именно вам. Запишите их на бумаге и повесьте на видное место.

5 главных программ для ведения бюджета

.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|