- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Практическое задание 1. Фк.г. = Фн + Фвв- Фвыб

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДНР

ГОУ ВПО “ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ”

Инженерно-экономический факультет

Кафедра «Экономика предприятия и инноватика »

Индивидуальная работа

по курсу «Экономика предприятия»

Вариант №19

Студента гр.ЭПОоз-21 Приходько Ярослав Игоревич

Проверил асс. Моисеенко А.Р.

Донецк – 2021

Практическое задание 1

ЦЕЛЬ: научиться рассчитывать экономические показатели учета и использования основных производственных фондов.

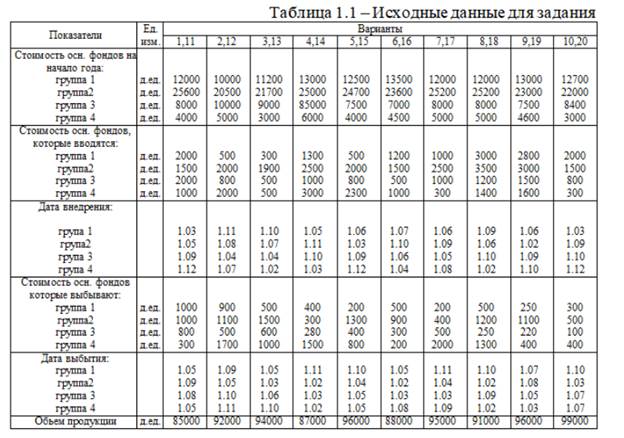

В результате выполнения данной задачи студенты должны уметь вычислять среднегодовую стоимость основных фондов, годовые амортизационные отчисления, фондоотдачу, фондоемкость, показатели движения основных фондов. Исходные данные представлены в таблице 1.1.

ЗАДАНИЕ: установить структуру основных фондов на начало и конец года, коэффициент выбытия, коэффициент обновления (ввода); определить среднегодовую стоимость основных фондов, годовые амортизационные отчисления, амортизационный период, фондоотдачу и фондоемкость.

1. Структура основных фондов отражает часть (в процентах) отдельного вида основных фондов в общей их стоимости. Доля рассчитывается так:

(1.1),

(1.1),

где  - стоимость i-ой группы основных фондов, д.ед,

- стоимость i-ой группы основных фондов, д.ед,

n - количество групп основных фондов.

γ1=13000/(13000+23000+7500+4600)*100=27%

γ2=23000/(13000+23000+7500+4600)*100=47.8%

γ3=7500/(13000+23000+7500+4600)*100=15.6%

γ4=4600/(13000+23000+7500+4600)*100=9.6%

2. Коэффициент выбытия для группы:

(1.2),

(1.2),

где  - стоимость и-ее основных фондов, выбывающих д.ед,

- стоимость и-ее основных фондов, выбывающих д.ед,

- стоимость i-ой группы основных фондов на начало года, д.ед

- стоимость i-ой группы основных фондов на начало года, д.ед

Квыб1=250/13000=0.019

Квыб2=1100/23000=0.048

Квыб3=220/7500=0.029

Квыб4=400/4600=0.087

3. Коэффициент обновления (ввода):

(1.3),

(1.3),

где  - стоимость i-ой группы основных фондов, которые вводятся в течение года, д.ед.,

- стоимость i-ой группы основных фондов, которые вводятся в течение года, д.ед.,

- стоимость i-ой группы основных фондов на конец года, д.ед.

- стоимость i-ой группы основных фондов на конец года, д.ед.

Фк.г. = Фн + Фвв- Фвыб

Фк.г.1=13000+2800-250=15550

Фк.г.2=23000+3000-1100=24900

Фк.г.3=7500+1500-220=8780

Фк.г.4=4600+1600-400=5800

Квв1=2800/15550=0.18

Квв2=3000/24900=0.12

Квв3=1500/8780=0.17

Квв4=1600/5800=0.28

4. Среднегодовая стоимость основных фондов определяется как средняя хронологическая:

(1.4),

(1.4),

где n1, n2 - количество месяцев функционирования основных фондов, которые вводятся или выбывают.

Ф1=13000+2800*7/12-250*(12-6)/12=14508.3

Ф2=23000+3000*11/12-1100*(12-7)/12=25291.6

Ф3=7500+1500*4/12-220*(12-4)/12=7853.3

Ф4=4600+1600*3/12-400*(12-2)/12=4666.6

5. Амортизационные отчисления определяются равномерным методом, который заключается в том, что отчисляется амортизационная сумма от стоимости основных фондов ежегодно в равных частях на протяжении амортизационного периода:

(1.5),

(1.5),

где  - годовая норма амортизации i-ой группы основных фондов 1-ой - 5%, 2-ой - 50%, 3-ей - 20%, 4-ой - 25%.

- годовая норма амортизации i-ой группы основных фондов 1-ой - 5%, 2-ой - 50%, 3-ей - 20%, 4-ой - 25%.

А1=14508*5/100=725.4

А2=25291*50/100=12645.5

А3=7853*20/100=1570.6

А4=4666*25/100=1166.5

6. Амортизационный период в годах:

(1.6).

(1.6).

Т1=100/5=20% Т2=100/50=2% Т3=100/20=5% Т4=100/25=4%

7. Фондоотдача определяется по формуле:

(1.7),

(1.7),

где V - объем продукции (выполненных работ), д.ед.

- среднегодовая стоимость всей совокупности основных фондов, д.ед.

- среднегодовая стоимость всей совокупности основных фондов, д.ед.

Ф=14508.3+25291.6+7853.3+4666.6=52319.8

Ф=14508.3+25291.6+7853.3+4666.6=52319.8

φ0=96000/52319=1.83

8. Фондоемкость определяется как показатель обратной фондоотдаче:

(1.8).

(1.8).

φЕ=1/1.83=0,55

ВЫВОД:

1.Расчет показал, что коэффициент обновления (ввода) для фондов всех групп превышает коэффициент выбытия.

2.Был просчитан срок полезного использования средств основных фондов, период отчисления амортизации и ее размер.

3.Расчет фондоотдачи показал, сколько выручки приходится на единицу стоимости основных средств.

4.Расчет фондоемкости позволил определить, какая сумма основных средств приходится на каждый рубль готовой продукции. Чем меньше этот показатель, тем лучше используется оборудование предприятия.

5.Расчет доли отдельного вида основных фондов в общей их стоимости показал, что доля фондов 2-ой группы является наибольшей и в несколько раз превышает долю фондов других групп, в то время как доля фондов 4-ой группы является наименьшей и наиболее незначительной.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|