- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

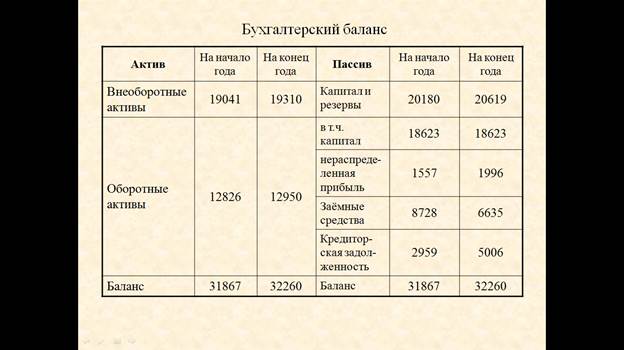

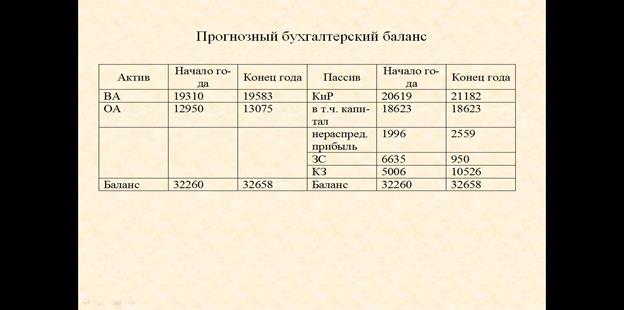

Тема Составление прогнозного баланса

Тема Составление прогнозного баланса

Составление прогнозного баланса предполагает следующие этапы:

1) Определяется ожидаемая величина собственного капитала организации. При прогнозировании следует учитывать, что УК, ДК и РК редко подвергаются изменениям, поэтому их величину можно оставить на том же уровне. Таким образом, основным элементом, за счет которого может измениться собственный капитал – это нераспределенная прибыль. Для прогнозирования ее величины можно основываться на резервах увеличения суммы прибыли или использовать формулу среднего темпа роста:

где Уn – значение показателя в отчетном периоде;

У0 – значение показателя в базисном периоде;

n – количество периодов.

n – количество периодов.

НПпрог=НПn *Тнп = 1996*1,282=2559 тыс. р.

СКпрог = Капиталn +НПпрог = 18623+2559 = 21182 тыс. р.

2) Определяется ожидаемая величина ВА. Для этого также можно использовать формулу среднего темпа роста:

2) Определяется ожидаемая величина ВА. Для этого также можно использовать формулу среднего темпа роста:

ВАпрог=ВАn *ТВА = 19310*1,014=19583 тыс. р.

3) Определяется возможная величина собственных оборотных средств, т.е. та часть собственного капитала, которая может быть направлена на финансирование оборотных активов.

СОС=СК-ВА=21182-19583=1599 тыс. р.

4) Определяется ожидаемая величина оборотных активов на основе тема их роста:

|

ОАпрог=ОАn *ТОА =12950*1,01=13075 тыс. р.

5) Определяется период оборота дебиторской и кредиторской задолженности:

5) Определяется период оборота дебиторской и кредиторской задолженности:

Пдз=118 дней Пкз=95 дней

6) Определяется потребность в финансировании:

7) Определяется потребность в кредите:

ПК=ПФ-СОС=2549-1599=950 тыс.р.

8) Определяется возможная величина кредиторской задолженности:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|