- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ОЦЕНКА ЭФФЕКТИВНОСТИ. ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Инвестиции – это вложение капитала с целью последующего его увеличения.

Прирост капитала должен вознаграждать инвестора за риск и возмещать потери от инфляции.

Закон 39-ФЗ: «Инвестиционный проект есть обоснование экономической целесообразности, объема и сроков капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соот-ии с законом РФ и утвержденными в установленном порядке стандартами(нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)»

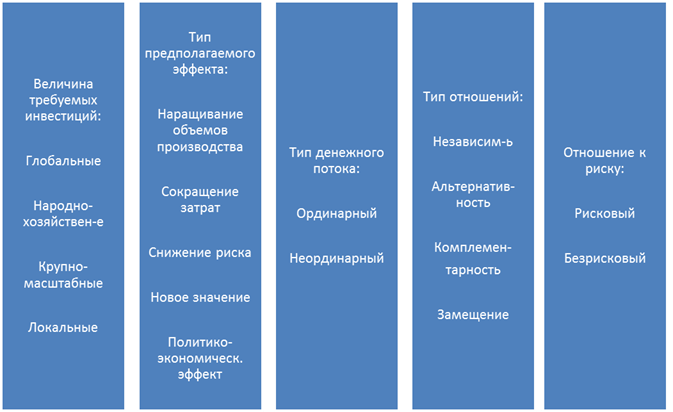

КЛАССИФИКАЦИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

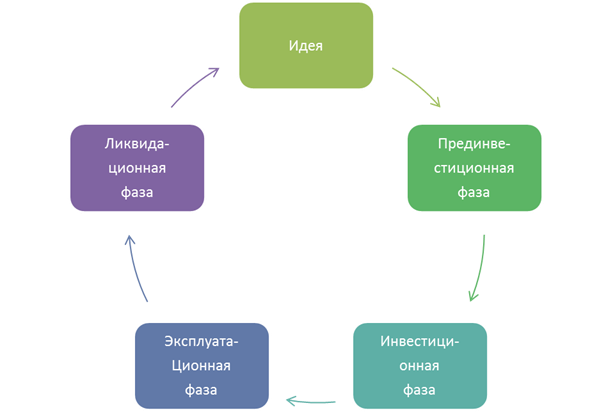

ИНВЕСТИЦИОННЫЙ ЦИКЛ

ПРОЕКТА

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

| ДИНАМИЧЕСКИЕ | СТАТИСТИЧЕКИЕ |

| Чистая приведенная стоимость NPV | Срок окупаемости Инвестиций PP

|

| Индекс рентабельности Инвестиций PI | |

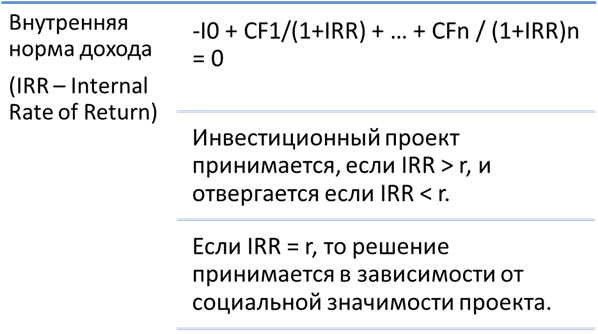

| Внутренняя норма прибыли IRR | Коэффициент эффективности инвестиций ARR

|

| Модифицированная внутрен няя норма прибыли MIRR | |

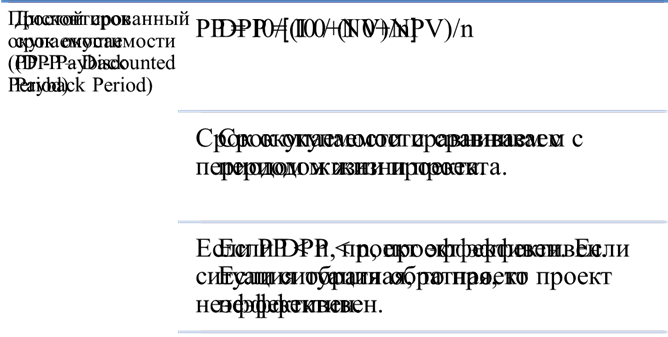

| Дисконтированный срок окупаемости DPP |

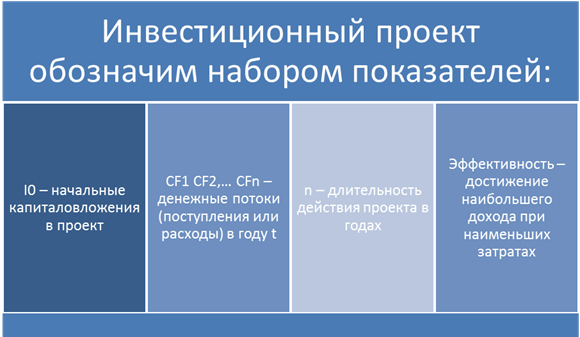

Чистая текущая стоимость NPV – (Net Present Value) Определяется как сумма ожидаемых доходов, продисконтированных с помощью r (издержки привлечения капитала), за минусом первоначальных вложений: NPV = -I0 + CF1/(1+r) + … + CFn / (1+r)n

Если предполагаем инвестировать несколько лет подряд, тогда: j NPV = ∑ CFt / (1+r)t - ∑Ij / (1+i)

НОРМА ДИСКОНТА ОТРАЖАЕТ:

|

Индекс прибыльности (PI – Profitability Index)

· PI = [CF1/(1+r) + … + CFn / (1+r)n ] / I0

· Проект принимается, если PI > 1.

· Проект отвергается, если PI < 1.

Модифицированная внутренняя норма прибыли – MIRR.

· MIRR- это ставка, при которой суммарная дисконтированная стоимость оттоков равна суммарной наращенной стоимости притоков.

· Проект отвергается, если MIRR меньше стоимости капитала. Если MIRR больше стоимости капитала, то проект принимается.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ МЕТОДОВ

| Метод | Преимущества | Недостатки |

| NPV | Отражает прогнозную цену, определяет коммерческую эффективность, широко распространен | Не позволяет судить о пороге рентабельности и финансовой прочности проекта |

| PI | Удобен для выбора одного проекта из ряда альтернативных | Сильно чувствителен к масштабу проекта |

| IRR | Рассчитан в процентах, более удобен, чем NPV Несет информацию о приблизительной величине предела | Сильно чувствителен к структуре потока проекта |

| MIRR | Дает более правильную оценку ставки реинвестирования | |

| DPP | Позволяет судить о ликвидности и рискованности проекта Простота расчета | Игнорирует денежные поступления после истечения окупаемости проекта |

| PP | Позволяет судить о ликвидности и рискованности проекта Простота расчета | Не учитывает влияние доходов последних периодов Не учитывает изменения финансовых средств |

| ARR | Используется для быстрой отбраковки проектов, простота расчета | Не учитывает временной фактор Не делает различий для проектов с од.суммой PN |

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|