- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

группа ТМ.18 Преподаватель Маловик Н.Н.

группа ТМ.18 Преподаватель Маловик Н.Н.

Лекция (18.10.2021)

Занятие – 80 мин.

РАЗДЕЛ 2. СОБСТВЕННОСТЬ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

Тема: Оборотные средства предприятия. Показатели использования оборотных средств организации

Ознакомьтесь с теоретическим материалом по теме, представленным в данном файле и учебном фильме.

Подготовьте ответы на контрольные вопросы по лекции (понятиями и формулами)!!!, подготовьте реферат на тему: «Способы экономии ресурсов, основные энергосберегающие технологии» или составьте кроссворд!!! до 22.10.2021.

Фото-отчет выполненной работы пришлите на электронную почту техникума по адресу dist-obuchenie@mail.ru (указав группу, фамилию, имя и дисциплину) или на мою страничку в контакте vk.com/id424036712, или на почту malovikn@inbox.ru

Литература:

1. Баскакова О.В. Экономика предприятия (организации). Учебник. - М.: Издательско-торговая корпорация «Дашков и Ко», 2013, с. 74 – 78.

2. Горфинкель В.Я., Швандар В.А. Экономика предприятия: Учебник. - М.: ЮНИТИ−ДАНА, 2012., с. 143 – 146; с. 153 – 160.

Цель занятия: Изучить теоретический материал лекционного занятия, сформировать систему знаний и основных понятий о сущности оборотных средств организации и их классификации, принципах и методах управлении, определении потребности в оборотных средствах и расчете их норматива, показателях использования оборотных средств и оценки эффективности их использования.

Тема 2.3 Оборотные средства предприятия

План

1. Понятие оборотных средств.

2. Состав, структура и классификация оборотных средств.

3. Принципы и методы управления оборотными средствами.

5. Определение потребности в оборотных средствах.

6. Расчет норматива.

Для производства продукции, выполнения работ, оказания услуг любому предприятию необходимы не только основные, но и оборотные средства.

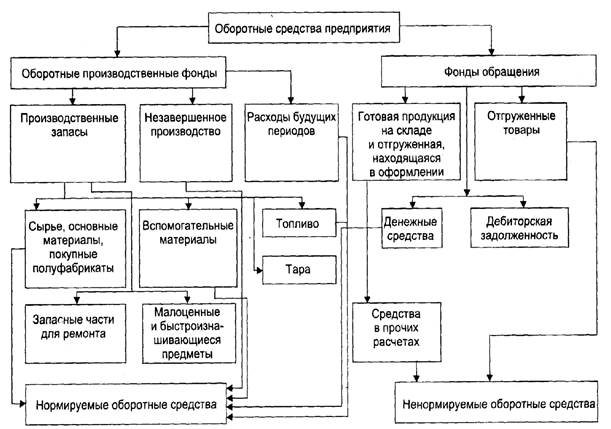

Оборотные средства (в практике стран с рыночной экономикой их называют оборотным капиталом) являются важнейшим ресурсом в обеспечении текущего функционирования предприятия, т.е. в производстве и реализации (рисунок 1).

Рисунок 1 – Оборотные средства предприятия

В процессе производственно-хозяйственной деятельности предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а затем в средствах, которые требуются на ее реализацию. Таким образом, оборотные средства — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения — реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения. Функционируя„оборотные средства совершают непрерывный кругооборот, который условно можно разделить на три фазы.

В первой фазе (Д — Т) оборотные средства (Д) превращаются в товар (Т). Во второй фазе (Т — П — Т') оборотные средства, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовых изделий. И уже в третьей фазе (Т' — Д') оборотные средства в форме готовой продукции в процессе ее реализации снова превращаются в деньги (Д).

Оборотные средства, затрачиваемые в ходе изготовления продукции и ее реализации, полностью потребляются и переносят свою стоимость на продукцию в течение одного операционного цикла. Под операционным циклом понимается время от момента приобретения сырья и материалов до момента поступления денег от продажи готовой продукции.

Оборотные средства в хозяйственной практике включают в себя (в денежном выражении) стоимость материально-производственных запасов, дебиторскую задолженность (счета, предъявленные к оплате), расходы будущих периодов (или заранее оплаченные расходы, например, страховые взносы), денежные средства (кассовая наличность, банковские счета, прочие счета) (рисунок 2).

Рисунок 2 – Оборотный капитал предприятия

Необходимость создания материально-производственных запасов обусловливается сущностью производственного процесса. Она заключается в том, что производство продукции осуществляется ежечасно, ежедневно, т.е. непрерывно во времени за исключением выходных дней или постановки оборудования на ремонт. Это означает. что сырье и материалы, топливо, необходимые для изготовления продукции, должны поступать непрерывно, бесперебойно. А этого можно достичь только при условии создания запасов сырья и материалов, топлива соответствующей величины.

На производственном предприятии существуют три вида запасов товарно-материальных ценностей, определяющих его функционирование: производственные запасы, незавершенное производство, запасы готовой продукции. Все они по-своему содержание имеют натуральную и стоимостную оценку.

К незавершенному производству относят ту продукцию, которая на момент расчета находится на какой-либо стадии изготовления. Из этого следует, что в э гот запас включается в том или ином объеме стоимость товарно-материальных ценностей, а также количество труда, затраченное на их изготовление, потребленная электроэнергия, вода и т.д.

В запасы готовой продукции включается стоимость товаров, законченных в производстве и готовых к реализации, а также стоимость остатков готовой продукции, находящейся на складе. В данном случае издержки на ее изготовление включены полностью. Как правило, готовая продукция определенное время находится на складе, где комплектуется и упаковывается, а затем отгружается потребителю. Эти затраты тоже добавляются в издержки, идущие на производство продукции.

Если оборотные производственные фонды непосредственно связаны с хозяйственно-производственной деятельностью по выпуску продукции, то фонды обращения — с реализацией готовой продукции и получением на этой основе денежных средств в форме доходов предприятия, состоящих из возмещенных утрат, ланных при изготовлении продукции и ее реализации (себестоимость), и прибыли (разница между доходом от реализации продукции и ее себестоимостью). Получение денег — конечный этап и главная цель всей производственно-хозяйственной деятельности. Это, как принято говорить, источник жизненной силы предприятия. Из этих средств оплачиваются счета за купленное сырье и материалы (производственные запасы и незавершенное производство), выплачивается заработная плата. Вычитая сумму наличности из оборотных средств, мы получаем оборотные средства (оборотный капитал), находящиеся в товарно-материальных запасах, неоплаченных счетах и т.д. Возрастание этой части означает отток наличности, что приводит к финансовым затруднениям в деятельности предприятия. Уменьшение же сумм товарно-материальных ценностей способствует притоку денежных средств. Из этого следует, что эффективное решение выше указанной задачи (полученис денег) предполагает соответствующую организацию хозяйствования с оборотными средствами (оборотным капиталом).

По признаку управляемости и организации планирования оборотные средства подразделяются на следующие группы:

• нормируемые оборотные средства. На промышленных предприятиях нормируют оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. В организациях торговли к нормируемым относятся средства, вложенные в товарные запасы;

• ненормируемые оборотные средства, управление которыми осуществляется на основе косвенного регулирования.

К ним относятся дебиторская задолженность и денежные средства. Отсутствие норм не означает, что размеры этих средств не контролируются.

По источникам формирования оборотные средства подразделяются: на собственные, заемные и привлеченные.

Собственные оборотные средства формируются за счет уставного капитала (на начальной стадии деятельности предприятия), а в дальнейшем за счет части чистой прибыли, направляемой на развитие предприятия.

К заемным источникам финансирования формирования оборотных средств относятся: краткосрочные кредитыбанков, займы у других предприятий и организаций, а такжефизических лиц.

Привлеченные средства — это текущая кредиторская задолженность, т. е. средства, находящиеся во временном пользовании у предприятий.

Для рационального использования оборотных ресурсов необходимо определить их минимальную величину, обеспечивающую бесперебойную работу предприятия. Нехватка оборотных средств приводит к простоям в производстве, а излишек — к снижению эффективности использования капитала предприятия.

На каждом предприятии определяют общую величину оборотных средств и величину отдельных их видов на начало каждого месяца, квартала, в среднем за год.

Для определения потребности в оборотных средствах рекомендуется рассчитывать их нормативы. Традиционно к нормируемым оборотным средствам относят производственные запасы, незавершенное производство, расходы будущих периодов и готовую продукцию на складе.

Для производственных запасов целью нормирования является установление оптимального остатка сырья и материалов, топлива и других материальных ценностей на складах с момента получения материалов до передачи в производство. Во многих отраслях средства в производственных запасах составляют более 60% всех оборотных средств, следовательно, нормирование этого элемента оборотных фондов должно осуществляться наиболее тщательно, поскольку наличие необоснованно высоких запасов ведет к замедлению общей оборачиваемости оборотных средств предприятия. Если же производственные запасы будут слишком малы, это может вызвать перебои в снабжении производства сырьем, необходимыми материалами.

Нормирование незавершенного производства и полуфабрикатов собственного производства имеет значение для отраслей с продолжительным технологическим циклом.

Необходимое количество готовой продукции на складах зависит во многом от вида, особенностей продукции, допустимого срока ее хранения, условий транспортировки, наличия необходимых площадей, емкостей для хранения и др.

Точный расчет потребности предприятия в оборотных средствах ведется на основе изучения времени пребывания оборотных средств в сфере производства и обращения по стадиям их кругооборота.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного и производства. Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции.

Нормирование оборотных средств — это обоснование норм отдельных элементов оборотных средств, обычно в днях, с учетом показателей производственной программы предприятия.

Норма оборотных средств (Тнорм) — это выраженная в днях минимальная потребность в отдельных видах материальных оборотных средств, обеспечивающая бесперебойный процесс производства.

Норматив оборотных средств (ОСнорм) — расчетная величина потребности в оборотных средствах в денежном выражении, которая определяется следующим образом:

ОСнорм = Рд × Тнорм,

где Рд — среднедневной расход сырья, материалов, других материальных ценностей, руб.

На практике используют следующие методы нормирования оборотных средств:

• прямой счет (технико-экономических расчетов);

• аналитический;

• коэффициентный.

Наиболее точные и обоснованные расчеты получают на основе установления норм по отдельным элементам материальных оборотных средств методом прямого счета.

1. Нормирование запасов сырья, материалов, покупных полуфабрикатов.

Для расчета норматива запасов сырья, материалов используют плановый однодневный расход сырья, материалов по каждому виду продукции и нормы запасов сырья, материалов в днях (Тнорм. запас), которые включают следующие элементы:

• текущий (складской) запас (Ттек);

• страховой запас (Тстрах),

• транспортный запас (Ттрансп),

• технологический запас (Ттехн);

• подготовительный запас (Тподг).

Таким образом, норма запаса в днях определяется по формуле:

Тнорм. запас = Ттек + Тстрах + Ттрансп + Ттехн + Тподг.

Текущий запас определяется периодичностью поставок сырья, материалов. Его величина при нормировании принимается в размере 50% (1/2) среднего интервала поставок.

Страховой запас рекомендуется устанавливать в размере до 50% от текущего запаса, но фактически в большинстве случаев страховой запас предусматривается в размере 20–30%.

Транспортный запас в днях может быть установлен как разность между временем нахождения сырья, материалов в пути и временем документооборота или путем деления средней величины материальных ценностей в пути на их однодневный расход.

Технологический запас создается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Он учитывается в том случае, если не является частью процесса производства. Обычно норма этого запаса составляет 1 день.

Подготовительный запас — это время на приемку, разгрузку, сортировку, складирование сырья, материалов, лабораторный анализ.

2. Нормирование оборотных средств в незавершенном производстве.

Норматив оборотных средств в незавершенном производстве зависит от следующих факторов:

1) от объема и состава выпускаемой продукции;

2) длительности технологического цикла;

3) себестоимости продукции;

4) характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции при прочих равных условиях, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по-разному влияет на величину незавершенного производства.

При повышении доли продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства: чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении, и наоборот.

Объем незавершенного производства прямо пропорционален продолжительности технологического цикла, равной времени с момента первой технологической операции до приемки готового изделия на складе готовой продукции. Сокращение запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности технологического цикла.

Норматив оборотных средств в незавершенном производстве рассчитывают по формуле:

ОСнорм.нп = (ТП/ Д) × Тцикл × Кнз,

где ОСнорм.нп — норматив оборотных средств в незавершенном производстве на планируемый период (квартал), руб.;

ТП — товарная продукция, оцененная по полной себестоимости в планируемом периоде, руб.;

Д — количество дней в планируемом периоде, дни;

Тцикл — длительность производственного цикла, дни;

Кнз — коэффициент нарастания затрат.

Коэффициент нарастания затрат характеризует степень готовности изделий. Применяют два метода расчета коэффициента.

При равномерномнарастании затрат коэффициент определяется как отношение суммы 100% единовременных первоначальных затрат и 50% нарастающих затрат (заработная плата, амортизация оборудования, накладные расходы и т. д.) к сумме единовременных и нарастающих затрат (производственной себестоимости):

Кнз1 = (Зе + 0,5 Зн) / (Зе + Зн),

где Зе — единовременные первоначальные затраты, руб.;

Зн — нарастающие затраты, руб.

При расчете норматива оборотных средств по незавершенному производству следует обратить внимание на то, что минимальный запас может быть выражен одним днем, максимальный — периодом, отражающим длительность производственного цикла.

3. Нормирование оборотных средств в запасах готовой продукции.

Норматив остатков готовой продукции определяется как произведение нормы оборотных средств и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости:

ОСнорм.гп = ТПд × Тнорм.гп,

где ОСнорм.гп— норматив оборотных средств в запасах готовой продукции, руб.;

ТПд — среднедневной объем товарной продукции по производственной себестоимости, руб.;

Тнорм.гп— норма оборотных средств в запасах готовой продукции, дни.

Норма оборотных средств в запасах готовой продукции устанавливается в зависимости от времени, необходимого:

• на подбор отдельных видов изделий и их комплектование в партии;

• упаковку и транспортировку продукции со склада поставщиков до станции отправителя;

• погрузку.

Нормативы рассчитывают по видам продукции, а затем суммируют.

4. Нормирование оборотных средств в расходах будущих периодов.

Норматив оборотных средств в расходах будущихпериодов (ОСнорм.рбп) можно определить по формуле:

ОСнорм.рбп = Рн + Рпр – Рс,

где Рн — сумма средств в расходах будущих периодов на начало планируемого периода, руб.;

Рпр — расходы, производимые в планируемом периоде, руб.;

Рс — расходы, списываемые на себестоимость продукции в планируемом периоде, руб.

Совокупный норматив оборотных средств определяется путем суммирования нормативов по отдельным элементам оборотных средств.

Метод прямого счета связан с проведением большого объема расчетов, поэтому определенные на его основе нормы обычно используют в течение длительного времени, уточняя при существенных изменениях производственной программы или технологий. Более простым является аналитический метод, основанный на анализе оборотных средств и эффективности их использования в отчетном периоде с учетом изменений в технологии и организации производства.

При коэффициентном методе корректируется норматив оборотных средств предшествующего периода с учетом ускорения оборачиваемости оборотных средств и изменения объемов выпуска продукции в планируемом периоде.

Отдельным видом планирования оборотных средств является расчет суммы оборотных средств предприятия в дебиторской задолженности на предстоящий период.

Расчет необходимой суммы оборотных средств в дебиторской задолженности (ОСдз) проводят по формуле:

ОСдз = РПд × Кс/ц × Тдз,

где РПд — среднедневной объем реализованной продукции по плану, руб.;

Кс/ц — коэффициент соотношения себестоимости и отпускной цены продукции;

Тдз — время обращения дебиторской задолженности по плану, дни.

Соблюдение нормативных величин оборотных средств на предприятиях способствует ресурсосбережению, повышению эффективности деятельности.

Тема:Показатели использования оборотных средств организации

План

1. Показатели использования оборотных средств организации.

2. Оценка эффективности применения оборотных средств.

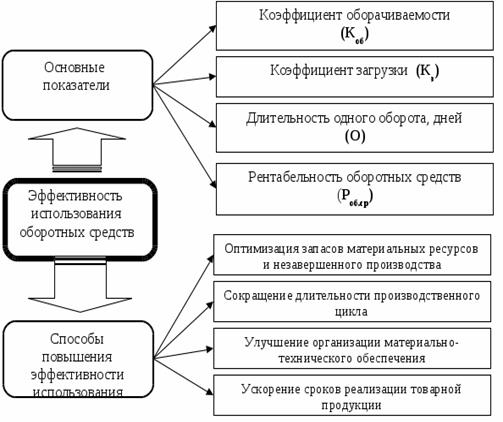

Эффективность использования оборотных средств находит свое отражение в ускорении оборачиваемости оборотных средств, а следовательно, в уменьшении потребности в них. Каждый руководитель заинтересован в скорейшем возврате денежных средств, авансированных на обслуживание производства и реализацию продукции, чтобы направить их на воспроизводство.

К основным показателям, характеризующим эффективность использования оборотных средств относятся следующие:

Коэффициент оборачиваемости оборотных средств –представляет собой количество оборотов, сделанных оборотными средствами за определенный период времени. Его рост свидетельствует о более эффективном использовании оборотных средств.

Он определяется по формуле

где Р - стоимость реализованной продукции (выручка от реализации) за определенный период;

Ō - средний остаток оборотных средств за тот же период.

Скорость оборота– определяется делением числа финансовых дней в году на коэффициент оборачиваемости; характеризует продолжительность одного оборота, рассчитывается в днях.

Продолжительность же оборота в днях всегда может быть исчислена по формуле

где Коб - коэффициент оборачиваемости;

Т - продолжительность периода, за который определяются показатели дней (Т = 30; 90; 360).

После подстановки в формулу соответствующих величин получим для определения продолжительности оборота в днях (Д) развернутое выражение, связывающее все исходные величины:

Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, - среднесуточный оборот капитала.

Это позволяет определить продолжительность оборота в днях:

а также определить величину коэффициента закрепления оборотных средств.

Этот коэффициент - величина, обратная коэффициенту оборачиваемости

Материалоемкость– показывает, сколько расходуется сырья для производства единицы продукции.

где М - затраты сырья, топлива, материалов, энергии и др.;

П - объем производства.

Материалоотдача –показывает, сколько продукции вырабатывается из единицы сырья и рассчитывается по формуле

Чем лучше используется сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача.

Рисунок 3 – Показатели эффективности использования оборотных средств

Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать потери, соблюдать правила ведения и организации технологических процессов и т.д.

Различают источникии пути экономии материальных ресурсов.

Источники экономиипоказывают, за счет чего может быть достигнута экономия, пути(или направления) экономии - каким образом, при помощи каких мероприятий может быть достигнутаэкономия.

На каждом предприятии, в организации имеются резервы экономииматериальных ресурсов.Под резервами следует понимать возникающиеили возникшие, но еще не использованные (полностью или частично)возможности улучшения использования материальных ресурсов.

С точки зрения сферы возникновения и использования резервов экономии материальных ресурсов они могут быть подразделены на три группы: общеэкономические, межотраслевые и внутрипроизводственные (цеховые, заводские, отраслевые).

К общеэкономическимотносятся резервы, которые имеют важное значение для экономики в целом и всех ее отраслей, так как обеспечивают установление прогрессивных пропорций в отраслевой структуре промышленности.

Межотраслевые резервы — такие, мобилизация которых зависит от установления рациональных производственно-экономических связей между ведущими отраслями промышленности. Эти резервы обусловлены особенностями развития отдельных отраслей промышленности и экономических районов.

К внутрипроизводственным резервам относятся возможности улучшения использования материальных ресурсов, непосредственно связанные с совершенствованием техники, технологии и организации процессов производства, освоением более совершенных типов и моделей изделий, повышением качества продукции.

В зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов подразделяются на производственно-технические и организационно-экономические.

К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

К основным организационно-экономическим направлениям экономии материальных ресурсовотносятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексымероприятий, связанных с установлением прогрессивных пропорций,заключающихся в ускоренном развитии производства новых, наиболееэффективных видов сырья и материалов, топливно-энергетических ресурсов, совершенствовании топливного баланса страны.

Главное направление экономии материальных ресурсов на каждом предприятии, в организации — увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах(в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Рисунок 4 – Источники и пути экономии материальных ресурсов

на производственных предприятиях

Контрольные вопросы:

1. Что понимается под оборотными средствами предприятия?

2. Опишите кругооборот оборотных средств промышленного предприятия.

3. Каков состав оборотных средств промышленного предприятия?

4. Что понимается под оборотными производственными фондами?

5. Каков состав оборотных производственных фондов?

6. Что понимается под фондами обращения?

7. Каков состав фондов обращения?

8. Какие показатели используются для оценки эффективности использования оборотных средств?

9. Какие факторы определяют потребность предприятия в оборотных средствах?

10. Что понимается под нормированием оборотных средств?

11. Чем различаются понятия «норма» и «норматив» оборотных средств?

12. Как рассчитать норматив оборотных средств в запасах сырья, материалов для промышленного предприятия?

13. Как рассчитать норматив оборотных средств в незавершенном производстве?

14. Как рассчитать норматив оборотных средств в запасах готовой продукции на складах?

15. Каковы сущность и значение нормирования оборотных средств?

16. Назовите основные пути ускорения оборачиваемости оборотных средств.

17. Назовите основные показатели эффективности использования оборотных средств.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|