- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

группа ТМ.18 Преподаватель Маловик Н.Н.

группа ТМ.18 Преподаватель Маловик Н.Н.

Лекция (11.10.2021)

Занятие – 80 мин.

РАЗДЕЛ 2. СОБСТВЕННОСТЬ ПРЕДПРИЯТИЯ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

Тема 2.2 Основные фонды предприятия

Ознакомьтесь с теоретическим материалом по теме, представленным в данном файле и учебном фильме.

Подготовьте краткий конспект лекций (понятиями и формулами) рефераты и презентации на одну из тем: «Производственная мощность организации», «Управление основными средствами» до 12.10.2021.

Фото-отчет выполненной работы пришлите на электронную почту техникума по адресу dist-obuchenie@mail.ru (указав группу, фамилию, имя и дисциплину) или на мою страничку в контакте vk.com/id424036712, или на почту malovikn@inbox.ru

Литература:

1. Баскакова О.В. Экономика предприятия (организации). Учебник. - М.: Издательско-торговая корпорация «Дашков и Ко», 2013, с. 54 – 62.

2. Горфинкель В.Я., Швандар В.А. Экономика предприятия: Учебник. - М.: ЮНИТИ−ДАНА, 2012., с. 143 – 146; с. 499 – 519.

3. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. - М.: ИНФРА – М, 2016, с.28 – 40.

Цель занятия: Изучить теоретический материал лекционного занятия, сформировать систему знаний и основных понятий о сущности основных средств организации и их классификации, понятии износа и амортизации, уметь производить расчет оценки основных средств, нормы амортизационных начислений, а также стоимости форм воспроизводства основных средств, о способах повышения эффективности использования основных средств, принципах и методах управления основными средствами; применять методику оценки эффективности использования основных средств.

План

1. Основные средства организации: понятие, сущность, их характеристика.

2. Классификация основных средств.

3. Оценка основных средств.

4. Износ и амортизация основных средств.

5. Формы воспроизводства основных средств.

Успешное функционирование производственного предпринимательства во многом определяется эффективностью использования всех факторов производства и в первую очередь основных фондов.

Основные фонды(встоимостной оценке основные средства, основной капитал) — это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

В практике учета и статистике к основным фондам относятся средства труда со сроком службы не менее одного года.

В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на производственные и непроизводственные основные фонды.

Основные производственные фонды функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, которые находятся на балансе предприятия. В отличие от производственных основных фондов они не участвуют в процессе производства, их стоимость исчезает в потреблении. Воспроизводятся они за счет национального дохода.

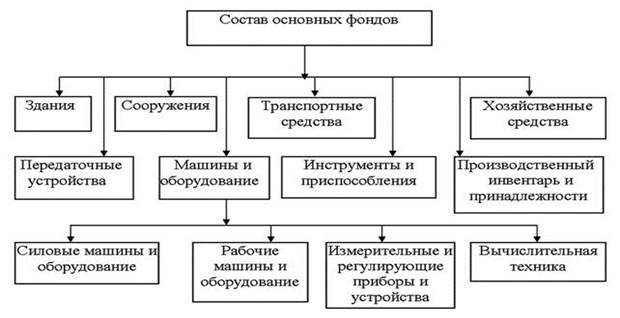

По действующей классификации основные производственные фонды состоят из следующих групп:

1) земельные участки и объекты природопользования, принадлежащие предприятию на правах собственности;

2) здания;

3) сооружения;

4) передаточные устройства;

5) машины и оборудование;

6) измерительные и регулирующие приборы, устройства и лабораторное оборудование;

7) вычислительная техника;

8) транспортные средства;

9) инструменты и приспособления со сроком службы более 12 месяцев;

10) производственный и хозяйственный инвентарь;

11) внутрихозяйственные дороги;

12) капитальные вложения на улучшение земель и в арендованные здания, помещения, оборудование и другие объекты, относящиеся к основным фондам.

Соотношение отдельных групп основных фондов в их общей стоимости представляет видовую (производственную) структуру основных фондов.

Рисунок 1 – Классификация основных фондов предприятия

Собственнику не безразлично, в какую группу основных фондов вкладывать средства. Он заинтересован в оптимальном повышении удельного веса машин и оборудования, которые считаются активно действующей частью основных фондов. К активной части можно отнести также транспортные средства, вычислительную технику, инструменты. Эти элементы основных фондов принимают непосредственное участие в технологических процессах, оказывают прямое воздействие на производственную мощность и производительность труда. Другие группы основных фондов способствуют выполнению производственных функций и относятся к пассивной части. Это здания, сооружения, передаточные устройства, инвентарь.

Для эффективного управления основными фондами большое значение имеет их обоснованная оценка.

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным изнашиванием в процессе производства и изменением за этот период условий воспроизводства, — по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимостьосновных производственных фондов — это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования.

Восстановительная стоимость— это затраты на воспроизводство основных фондов в современных условиях; как правило, она устанавливается во время переоценки фондов.

В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной стоимости необходимо исключить из них стоимость изношенной части фондов. Это и будет остаточная стоимость основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимостьосновных фондов — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Для расчета экономических показателей определяется среднегодовая стоимостьосновных фондов.

Особенностью основных фондов является их многократное использование в процессе производства. Но время их функционирования все же имеет определенные границы, обусловленные их износом.

Различают два вида износа — физический и моральный.

Под физическим износомпонимают постепенную утрату основными фондами своей первоначальной потребительной стоимости, происходящую не только в процессе их функционирования, но и при их бездействии (разрушение от внешних воздействий, атмосферного влияния, коррозии).

Физический износ происходит неравномерно даже по одинаковым элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Физический износ основных фондов может быть исчислен отношением фактического срока службы к нормативному, умноженному на 100. Наиболее правильный метод — это обследование состояния объекта в натуре.

Моральный износ— это уменьшение стоимости машин и оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы) или уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ второй формы). Под влиянием этих форм морального износа основные фонды становятся отсталыми по своим техническим характеристикам и экономической эффективности.

Моральный износ второй формы можно рассматривать как частичный и полный износ, а также как его скрытую форму.

При частичном моральном износе происходит частичная потеря потребительной стоимости и стоимости машины.

Полный моральный износ означает полное обесценение машины, когда ее дальнейшая эксплуатация становится убыточной. Устаревшую машину либо разбирают на запасные части, либо списывают в металлолом.

Основным источником покрытия затрат, связанных с обновлением фондов являются собственные средства предприятий. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация— это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных фондов.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

В хозяйственной практике для учета амортизации используются амортизационные отчисления и нормы амортизации. Амортизационные отчисленияпредставляют собой денежное выражение перенесенной стоимости и включаются в себестоимость продукции по установленным нормам амортизации.

Норма амортизации— это установленный в процентах балансовой стоимости размер амортизации за определенный период времени по конкретному виду основных фондов.

Сумма амортизационных отчислений определяется тремя методами: равномерной, ускоренной и неравномерной амортизации.

Метод равномерной амортизации ориентирован на равномерный физический и моральный износ основных фондов.

Ускоренная амортизация основных фондов представляет собой целевой метод более быстрого, сравнительно с нормативным сроком службы основных фондов, полного перенесения их балансовой стоимости на издержки производства. Метод ускоренной амортизации не распространяется на машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет.

Получает большее распространение метод неравномерной амортизации, при котором большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации. Например, в первый год — 50, во второй — 30, в третий — 20%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление парка оборудования.

Воспроизводство— это процесс возмещения в натуральном и стоимостном выражении изношенных и устаревших основных фондов.

Существуют следующие формы воспроизводстваосновных средств: простое и расширенное.

Простое воспроизводство— это возмещение в натуральном и стоимостном выражении изношенных и устаревших основных фондов до прежнего уровня.

Формы простого воспроизводства — ремонт и замена физически изношенных и технически устаревших средств труда.

Ремонт - это обновление основных средств с целью компенсации физического износа.

Расширенное воспроизводствопредполагает количественное и качественное увеличение действующих и создание новых основных фондов.

К формам расширенного воспроизводства относятся новое строительство, расширение предприятия, реконструкция, техническое перевооружение и модернизация оборудования.

Новое строительство— это строительство новых предприятий, зданий и сооружений на новых площадках с целью создания новых производственных мощностей.

Расширение предприятия— это строительство дополнительных площадей, цехов на территории действующих предприятий с целью создания дополнительных производственных мощностей.

Реконструкция— это полное или частичное переоборудование действующего предприятия с заменой морально устаревшего и(или) физически изношенного оборудования с целью увеличения уже существующих площадей.

Техническое перевооружение— это внедрение новой техники и технологий, модернизация и замена устаревшего оборудования, улучшение организации и структуры производства с целью увеличения производственных площадей.

Модернизация— это совершенствование действующего оборудования за счет внесения различных конструктивных изменений.

Источники финансирования воспроизводства основных фондов могут быть как собственные, так и заемные.

Контрольные вопросы:

1. Что понимается под основными фондами предприятия?

2. По каким признакам классифицируются основные фонды предприятия?

3. Каковы источники формирования основных фондов предприятия?

4. Какие существуют варианты стоимостной оценки основных фондов?

5. Для чего необходима переоценка основных фондов?

6. В чем отличие износа и амортизации основных фондов?

7. Что понимается под амортизацией основных фондов?

8. Какие существуют способы начисления амортизации основных фондов?

9. Какие существуют формы воспроизводства основных фондов?

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|