- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Теория: Недостатки банковских карт

Теория: Недостатки банковских карт

На сегодняшний день практически у каждого гражданина старше 18 лет есть банковская пластиковая карта.

Однако оформить банковскую карту в России можно с 14 лет.

Карты бывают нескольких видов:

· дебетовые (расчёты по таким картам можно производить только в пределах собственных доступных средств);

· кредитные(расчёты по таким картам можно производить в пределах установленного банком кредитного лимита);

· карты с овердрафтом(расчёты по таким картам можно производить в пределах собственных средств и в пределах установленного банком лимита — на тот случай, если не хватило собственных средств).

Среди этих карт выделяют:

Зарплатные карты(выдаются банком сотрудникам организации для того, чтобы на них осуществлялось перечисление заработной платы).

Кобрендинговые пластиковые карты(такие карты выпускаются банком в партнёрстве с различными крупными фирмами, они предоставляют их держателю привилегии или бонусы от компании-партнёра банка).

Например:

Карты с системой «Cash Back»(это кредитные или дебетовые карты, по которым при совершении покупки определённый процент от всей потраченной по карте суммы в конце месяца возвращается обратно на счёт карты).

Обрати внимание!

Помимо кредитных и дебетовых карт, которых сейчас очень много, существуют также виртуальные карты: они не имеют физического носителя и предназначены исключительно для совершения покупок через Интернет, без возможности снятия наличных.

В связи с ростом популярности банковских карт, а следовательно, увеличением объёма операций по ним, участились и случаи мошенничества с банковскими картами.

Для того чтобы максимально защитить клиентов от действий правонарушителей, каждая банковская карта обладает несколькими системами защиты:

1.Пластиковые карты имеют два способа записи информации: магнитную полосу и микрочип. Необходимость в чипах возникла, когда магнитная полоса перестала обеспечивать необходимый уровень защиты информации от мошенничества и подделок. Оплата картой, оснащённой чипом, в обычном магазине может быть произведена только после введения владельцем карты ПИН-кода, который «выдаётся» вместе с картой. Таким образом уровень идентификации владельца повышается.

2.Для того чтобы идентифицировать клиента, банки просят при получении карты придумать кодовое слово, которое повышает уровень защищённости платежей.

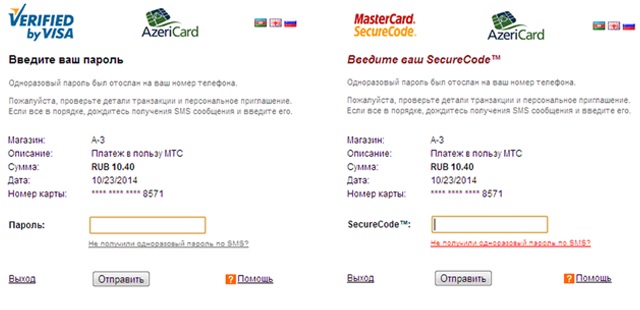

3.Существует также технология 3D Secure, которая обеспечивает безопасность проведения интернет-платежей с помощью пластиковых карт. 3D Secure позволяет торговым точкам и банкам однозначно убедиться, что платёж совершает именно держатель карты.

При использовании этой технологии 3D Secure держатель карты подтверждает каждую операцию по своей карте специальным одноразовым паролем, который он получает в виде SMS-сообщения на свой мобильный телефон.

Если карта подключена к 3D Secure, то порядок оплаты будет такой:

· выберите покупку;

· оформите платёж, введя реквизиты карты Visa / MasterCard, которые запрашивает интернет-магазин;

· система автоматически осуществит проверку вашей карты; если по ней возможно проведение операций по технологии 3D Secure, ваш запрос автоматически будет переадресован на следующую страницу:

· дождитесь получения SMS-сообщения и введите одноразовый пароль / SecureCodeTM;

· подтвердите операцию, нажав кнопку «Отправить» и дождитесь результата.

Обрати внимание!

Чтобы не стать жертвой мошенников, необходимо быть внимательным и не давать свои личные данные, ПИН-код карты и «кодовое слово» неизвестным людям. Это позволит сохранить свои деньги. Также не рекомендуется производить оплату по карте на интернет-сайтах, где платежи не защищены системой 3D Secure.

Отличаются кредитные карты от обычного потребительского кредита тем, что проценты по кредитной карте начисляются не на всю сумму кредитного лимита, а только на те деньги, которые были фактически израсходованы.

Обрати внимание!

Если вы не тратите деньги с вашей кредитной карты, то вы и не платите никаких процентов (в отличие от кредита, где с самого первого дня вы платите проценты на всю сумму задолженности, даже если вы не потратили еще ни копейки).

Кроме того, сумма, которую клиент должен погасить по кредитной карте, возвращается на карту (за вычетом процентов) и становится снова доступной для использования. Существуют также кредитные карты с льготным периодом, в течение которого на потраченные деньги процент не начисляется. Обычно он составляет от 21 до 100 дней.

При этом необходимо учитывать, что кредитная карта не является абсолютным решением всех финансовых вопросов.

Как правило, при одних и тех же условиях кредитные карты предоставляются клиентам с меньшим лимитом, чем если бы это был обычный потребительский кредит. Процентная ставка по кредитным картам часто бывает выше, чем по кредитам. Также многие банки берут дополнительный процент за снятие наличных денежных средств с кредитной карты.

С целью улучшения сервисного обслуживания и для учёта интересов своих клиентов банки предлагают различные варианты применения пластиковых карт.

Чтобы не бояться пластиковой карты банка и умело использовать её преимущества, клиенту необходимо понимать принцип работы карточного счёта и банковской карточки.

Многие банки предлагают услугу выпуска нескольких карт, привязанных к одному карточному счёту. То есть кроме основной карты, выданной на имя держателя счёта банковской карты, могут выдаваться и дополнительные дебетовые карты (для членов его семьи, например).

Операции по картам в банке могут быть двух типов:

· приходные (поступление денежных средств);

· расходные (использование, перечисление, снятие денежных средств).

Счета дебетовых карт (в зависимости от их назначения) пополняются деньгами за счёт:

· перечисления заработной платы;

· перечисления пенсий и пособий социальными службами;

· перечисления стипендий учебными заведениями;

· внесения наличных денежных средств самим владельцем карты;

· получения денежных средств со счёта другой банковской карты путём перечисления средств через банкоматы;

· перечисления средств со счетов срочных вкладов по окончании срока вложения (по договору) и отсутствии или нежелании осуществлять пролонгацию вклада;

· зачисления средств физических лиц, поступающих по системам денежных переводов.

Расчётная (дебетовая) карта очень распространена и удобна в применении, по ней можно:

· получать деньги через банкомат как своего, так и других банков;

· получать деньги через операционную кассу банка;

· производить безналичные расчёты за услуги предприятиям сервисной сети;

· осуществлять покупки товаров в магазинах, имеющих установленные терминалы вашего банка;

· осуществлять оплату коммунальных и прочих услуг;

· производить перевод денежных средств с одной банковской карты на другую.

Обрати внимание!

В зависимости от выбранного вида карты расчёты можно осуществлять на территории России или на территории России и за рубежом.

Применение банковских карт позволяет не только автоматизировать расчётные операции и их учёт, но и привлечь на банковские счета дополнительные ресурсы, обеспечить новые доходы для банка и гарантировать клиентам высокий уровень безопасности в расчётах.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|