- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

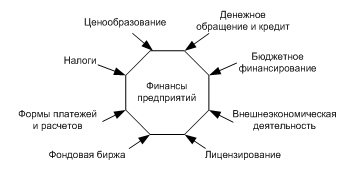

Финансы предприятия: классификация

Финансы предприятия – это совокупность денежных и экономических отношений, которые возникают в результате денежных потоков, связанных с функционированием финансовых фондов предприятия.

Система финансов предприятия представляет процесс формирования, распределения и применения внутреннего валового продукта в денежном выражении.

В ходе осуществления финансовых операций на предприятии образуются определенные финансовые отношения. Они неразрывно связаны со сбытом выпускаемой продукции, включают формирование финансов предприятия, использование полученной прибыли.

Финансы предприятия: классификация

Финансовые отношения предприятия объединены в четыре группы.

1 группа

Она самая большая по объемам финансовых операций и включает отношения компаний между собой, которые связаны со сбытом готовой продукции, покупкой материальных ценностей, необходимых для ведения хозяйственной деятельности. Значение данной группы финансовых связей первичное. Именно в сфере материального производства формируется национальный доход, компании получают прибыль от продажи своих товаров и услуг.

2 группа

Это совокупность финансовых отношений между подразделениями, отделами, бригадами, отношения в коллективе. Они связаны с выплатой заработной платы, разделением премиальных, оборотных средств и других материальных благ. Главная функция финансовых отношений данной группы – это формирование стимулов для эффективной работы, повышения уровня ответственности и заинтересованности в результатах своей работы. Отношения между сотрудниками – это их заработная плата.

3 группа

Включают отношения, связанные с образованием и использованием финансовых фондов, так как в условиях рыночной экономики они обязательно должны быть сформированы. Средства из них используются на пополнение оборотного капитала, финансирование импорта, проведение исследовательских работ и маркетингового анализа. Важную роль играет внутриотраслевое перераспределение финансовых ресурсов и способствует оптимизации платежного баланса предприятия.

Финансовые отношения у предприятия возникают с:

· другими компаниями;

· внутри организации и финансово-промышленных групп;

· внутри холдинга;

· с банковскими учреждениями;

· поставщиками и покупателями;

· подрядчиками;

· транспортными и строительными фирмами;

· с иностранными компаниями;

· своим персоналом;

· внутри цехов и подразделений;

· с бюджетными учреждениями разных уровней;

· страховыми компаниями;

· внебюджетными фондами;

· финансовыми и инвестиционными фондами.

Учет финансов предприятия является одним из самых сложных участков. Финансы компании формируют: добавочный и резервный капитал, фонд накопления, амортизационный, валютный инвестиционный фонды, фонд потребления, выплаты заработной платы, внесения бюджетных платежей.

4 группа

Кредитная, налоговая и таможенная политика должны быть направлены на снижение темпов инфляции, поддержку производства и привлечение инвестиций. Например, во многих странах весь прирост производства освобожден от налогообложения. Это выгодно обеим сторонам, так как налоги данные компании оплачивают в полном размере, а через год эти поступления резко возрастают.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|