- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Наименования затрат, не учитываемых нормативами сметной прибыли, приведены в Приложении № 3 к Методике «Перечень статей затрат, не учитываемых в нормативах сметной прибыли».

4. Нормативы сметной прибыли, приведенные в Приложении № 2 к Методике «Нормативы сметной прибыли по видам строительно-монтажных работ», разработаны с использованием усреднения с учетом структуры сметных прямых затрат сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ (далее – строительно-монтажные работы), предусмотренных сборниками сметных норм.

5. Наименования затрат, не учитываемых нормативами сметной прибыли, приведены в Приложении № 3 к Методике «Перечень статей затрат, не учитываемых в нормативах сметной прибыли».

II. РАЗРАБОТКА НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

6. Разработка нормативов сметной прибыли осуществляется расчетно-аналитическим методом по видам строительно-монтажных работ в процентах от размера средств на оплату труда рабочих-строителей, пусконаладочного персонала и машинистов (далее – рабочие, занятые в строительной отрасли), учитываемых в составе сметных прямых затрат.

7. При разработке нормативов сметной прибыли учитывается, что сметная прибыль представляет собой совокупность затрат организаций, не относящихся на себестоимость строительства.

III. ПРИМЕНЕНИЕ НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

8. Величина сметной прибыли исчисляется при составлении локальных сметных расчетов (смет) с применением нормативов сметной прибыли по видам строительно-монтажных работ, приведенных в Приложении № 2 к Методике «Нормативы сметной прибыли по видам строительно-монтажных работ» к сумме средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида строительно-монтажных работ в составе сметных прямых затрат, в рублях.

9. Выбор нормативов сметной прибыли осуществляется по видам строительно-монтажных работ с учетом области применения нормативных показателей, предусмотренной графой 4 Таблицы Приложения № 2 к Методике (в соответствии с обозначением используемых при составлении локальных сметных расчетов (смет) сборников сметных норм или разработанных на их основе единичных расценок).

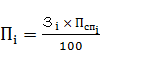

10. Определение величины сметной прибыли производится путем начисления норматива сметной прибыли по каждому виду работ (в соответствии с применяемой сметной нормой или разработанной на ее основе единичной расценкой) по отдельным позициям локального сметного расчета (сметы) с последующим указанием суммы начисленной сметной прибыли по итогам разделов (при наличии) локального сметного расчета (сметы) и в целом по итогу локального сметного расчета (сметы) по формуле (1):

(1),

(1),

где:

Пi – величина сметной прибыли по i-му виду работ по соответствующей позиции локального сметного расчета (сметы), руб.;

Зi – размер средств на оплату труда рабочих, занятых в строительной отрасли, в составе сметных прямых затрат по соответствующей позиции локального сметного расчета (сметы), руб.;

– норматив сметной прибыли по i-му виду строительно-монтажных работ согласно Таблице Приложения № 2 к Методике «Нормативы сметной прибыли по видам строительно-монтажных работ» по соответствующей позиции локального сметного расчета (сметы), %.

– норматив сметной прибыли по i-му виду строительно-монтажных работ согласно Таблице Приложения № 2 к Методике «Нормативы сметной прибыли по видам строительно-монтажных работ» по соответствующей позиции локального сметного расчета (сметы), %.

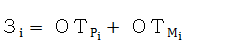

11. Определение размера средств на оплату труда рабочих, занятых в строительной отрасли, в составе сметных прямых затрат по отдельной позиции локального сметного расчета (сметы) осуществляется по следующей формуле (2):

(2),

(2),

где:

– размер средств на оплату труда рабочих-строителей или пусконаладочного i-го вида работ по соответствующей позиции локального сметного расчета (сметы), руб.;

– размер средств на оплату труда рабочих-строителей или пусконаладочного i-го вида работ по соответствующей позиции локального сметного расчета (сметы), руб.;

– размер средств на оплату труда машинистов i-го вида работ по соответствующей позиции локального сметного расчета (сметы), руб.

– размер средств на оплату труда машинистов i-го вида работ по соответствующей позиции локального сметного расчета (сметы), руб.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|