- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Основы финансовой системы

Основы финансовой системы

1. Понятие и структура финансовой системы РФ

2. Содержание и структура государственных финансов

3. Государственные доходы и методы их мобилизации

Вопрос 1

Человеческое общество не может существовать без постоянного воспроизводства еды, одежды, жилья, социальной сферы. Процесс общественного воспроизводства включает четыре стадии (производство, распределение, обмен и потребление), которые в современном обществе опосредуются деньгами. Являясь основным понятием товарного хозяйства, деньги в настоящее время становятся наиболее существенной категорией всей экономической системы и главным элементом денежного хозяйства страны. Понятие «денежное хозяйство страны» идентично принятому в западной терминологии понятию «финансы».

Финансы определяются как один из базовых элементов экономических отношений, предметной областью которых выступает процесс формирования, распределения и использования фондов денежных средств в целях выполнения функций и задач государства, а также конкретных субъектов хозяйствования.

Вся совокупность сфер финансовых отношений, финансовых учреждений и финансовых фондов, обеспечивающих процесс мобилизации и последующего использования финансовых ресурсов, составляет финансовую системуобщества.

В советский период в структуре системы финансов выделялись обычно две подсистемы: финансы предприятий и отраслей народного хозяйства и общегосударственные финансы. Иногда к ним добавляли как отдельную подсистему, государственный кредит. Сравнительно простая система финансов СССР соответствовала проводимой финансовой политике. Проведение рыночных реформ в России, осуществление принципиально новой экономической и финансовой политики объективно обусловили выделение новых звеньев финансовой системы

(схема 1).

В целом, вся система финансов состоит из трех укрупненных подсистем: государственных финансов; страхования; финансов хозяйствующих субъектов (предприятий).

Эти укрупненные подсистемы в зависимости от конкретных форм и методов формирования денежных фондов в свою очередь делятся на более частные подсистемы (звенья).

1. Государственные финансы включают:

· бюджетную систему;

· внебюджетные фонды;

· государственный кредит.

2. Страхование включает:

· личное страхование;

· имущественное страхование;

· страхование ответственности.

3. Финансы хозяйствующих субъектов включают:

· финансы коммерческих предприятий и организаций;

· финансовых посредников (кредитные организации, частные пенсионные фонды, страховые организации и другие финансовые институты);

· финансы некоммерческих организаций.

Схема 1. Финансовая система РФ

Процесс организации и регулирования финансовой системы общества всегда осуществляется государством в лице уполномоченных финансовых органов, что определяет ключевую роль финансовой системы государства.

Финансовая система России построена в соответствии с принципами:

· сочетания территориального и отраслевого подходов;

· обеспечения необходимого уровня финансовой самостоятельности региональных финансовых органов с сохранением централизованного управления системой в целом;

· четкой дифференциации управления по сферам движения финансовых ресурсов.

Вопрос 2

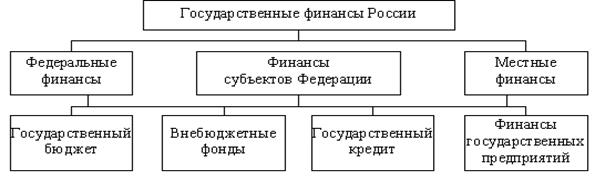

Государственные финансы – это важная сфера финансовых отношений, функционирующих на уровне государства и связанных в основном с процессом перераспределения национального дохода для выполнения экономической, социальной и политической функций государства. По экономической сущности государственные финансы представляют собой денежные отношения, субъектами которых выступают государство, предприятия, организации, учреждения, граждане по поводу формирования финансовых ресурсов в распоряжение государства и их использования на затраты по расширенному производству, нужд обороны и управления. Они служат цели удовлетворения потребностей общества в целом и государственного аппарата в финансовых средствах.

Без здоровой и эффективной системы государственных финансов нельзя достичь успехов ни в экономике, ни в социальной сфере, ни в военном, ни в государственном строительстве. Основу государственных финансов составляют государственный бюджет, внебюджетные фонды и государственный кредит.

Если при группировке финансовых отношений исходить из уровня государственного руководства экономикой и социальными процессами, то структуру государственных финансов в РФ можно представить в следующем виде (схема 2):

Схема 2. Структура государственных финансов

Главными проблемами в области государственных и муниципальных финансов являются:

· несбалансированность бюджетов всех уровней и государственных бюджетов внебюджетных фондов;

· необходимость совершенствования налоговой системы;

· повышение эффективности использования государственной и муниципальной собственности;

· совершенствование бюджетного федерализма;

· обеспечение единства денежно-кредитной и финансовой политики;

· укрепление финансового контроля и др.

Вопрос 3

При функционировании государственных финансов возникают два тесно взаимосвязанных процесса:

1) мобилизация финансовых ресурсов в распоряжение государственных структур;

2) использование их на различные государственные потребности.

Первый из этих процессов находит свое выражение в понятии государственных доходов, второй – государственных расходов.

Государственные доходы представлены той частью финансовых отношений, которая связана с формированием финансовых ресурсов в распоряжение государства (в лице различных его структур) и государственных предприятий. При этом аккумулируемые государством финансовые ресурсы относятся к разряду централизованных, а остающиеся в распоряжении государственных предприятий – децентрализованных.

Централизованные государственные доходы формируются в основном за счет налоговых поступлений, доходов от внешнеэкономической деятельности, платежей населения.

Децентрализованные – образуются из денежных доходов и накоплений самих предприятий. Деление государственных доходов на централизованные и децентрализованные призвано показать соотношение источников удовлетворения общегосударственных и коллективных интересов. Важной задачей является оптимизация пропорций в распределении государственных доходов с целью обеспечения наиболее полной реализации интересов государства и активизация влияние государственных доходов на эффективность хозяйствования.

В составе централизованных государственных доходов основное место занимают доходы бюджета, за счет которых обеспечивается решение экономических и социальных задач развития общества. Централизация значительной части государственных доходов в бюджетах разного уровня дает возможность проводить единую финансовую политику, обеспечивать перераспределение средств в пользу прогрессивных отраслей народного хозяйства, удовлетворять в примерно одинаковых пределах потребности непроизводственной сферы, на какой бы территории ни функционировали ее учреждения.

В составе централизованных государственных доходов основное место занимают доходы бюджета, за счет которых обеспечивается решение экономических и социальных задач развития общества. Централизация значительной части государственных доходов в бюджетах разного уровня дает возможность проводить единую финансовую политику, обеспечивать перераспределение средств в пользу прогрессивных отраслей народного хозяйства, удовлетворять в примерно одинаковых пределах потребности непроизводственной сферы, на какой бы территории ни функционировали ее учреждения.

К централизованным государственным доходам помимо бюджетных относят ресурсы государственных внебюджетных фондов – социального страхования, пенсионного, фонда занятости, фонда медицинского страхования.

Объектом денежных отношений, составляющих содержание понятия государственных доходов, выступает стоимость общественного продукта (частично – национального богатства), которая на разных этапах и стадиях распределения предстает в разных финансовых формах. Так, объектом распределения на государственных предприятиях выступает выручка от реализации продукции и такие ее составные части, как прибыль, заработная плата, отчисления на социальное страхование, амортизационные отчисления и др. В качестве объекта бюджетных отношений могут рассматриваться такие формы, как прибыль и заработная плата, налоговые платежи, которые являются источником формирования бюджетных доходов.

Главным источником формирования государственных доходов является национальный доход. Но иногда, особенно в периоды наступления чрезвычайных обстоятельств (войн, крупных стихийных бедствий

и т. п.), в качестве источника государственных доходов может выступать ранее накопленное национальное богатство. Аккумуляция государственных доходов в этом случае осуществляется через использование переходящих остатков бюджетных средств, направляемых на покрытие расходов, продажу золотого запаса, платную приватизацию государственного имущества и т. п.

Все источники государственных доходов можно разделить на две группы: внутренние и внешние.

К внутренним относятся национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций. К внешним относится национальный доход, а в исключительных случаях и национальное богатство другой страны, если они заимствуются в форме государственных займов.

Состав государственных доходов в значительной мере обусловлен методами, с помощью которых государство аккумулирует необходимые ему денежные средства.

В условиях рыночной экономики основными методами мобилизации государственных доходов являются налоги(в разных их формах),займы и эмиссия. Соотношение между этими методами неодинаково в разные исторические периоды и определяется множеством факторов: содержанием финансовой политики, хозяйственной конъюнктурой, конкретной экономической и социальной ситуацией, степенью остроты возникающих социальных противоречий и т. д.

Совокупность всех видов государственных доходов, формируемых разными методами, образует систему государственных доходов. Система государственных доходов призвана решать не только фискальные, но и экономические задачи – стимулировать рост производства и повышение его эффективности, влиять на размещение производительных сил по территории страны, содействовать ускорению научно-технического прогресса. Выполняя фискальную функцию, система государственных доходов не должна подрывать финансовую устойчивость основного звена хозяйствования – предприятий (объединений, организаций).

Налоги имеют фискальное, экономическое и социальное значение. Обеспечивая органы государственной власти необходимыми источниками денежных средств, налоги выполняют свою фискальную роль. Вместе с тем механизм исчисления налогов, применяемые налоговые льготы могут положительно влиять на развитие общественного производства, совершенствование его отраслевой и территориальной структуры, создание нужных инфраструктурных объектов и т. д. И наконец, с помощью налогов решаются важные социальные задачи: регулируются доходы разных социальных групп населения, освобождаются от налогообложения лица, находящиеся за чертой бедности, устанавливаются налоговые льготы исходя из требований демографической политики и т. п.

Вторым по фискальному значению доходом являются государственные займы. Они используются не только для покрытия бюджетного дефицита, но и для обеспечения различных капитальных затрат, особенно в части инвестирования средств в государственный сектор экономики. Существенно возрастает значение займов в периоды кризисного состояния экономики. Рост займов в период экономического кризиса может даже опережать увеличение налогов, поскольку последние в силу недостаточной эластичности не способны быстро мобилизовать крупные финансовые ресурсы.

Займы находят применение в разных звеньях государственных финансов: федеральном, республиканском и местном бюджете; при формировании внебюджетных фондов; в составе привлеченных средств государственных предприятий. Они широко применяются для покрытия бюджетного дефицита, причем не только на федеральном и республиканском уровне, но и на местном, а функционирование финансового рынка позволяет использовать их для покрытия расходов государственных предприятий.

Между налогами и государственными займами существует тесная связь, определяемая тем, что финансовой базой погашения займов выступают налоги. Растущие расходы государства, связанные с погашением займов и выплатой процентов по ним, обусловливают необходимость повышения налогов. Последнее, может быть обеспечено как за счет повышения ставок действующих налогов, так и путем введения новых видов налоговых платежей. Существует и обратное влияние налогов на займы. Например, рост налогов неизбежно наталкивается на сопротивление налогоплательщиков, и правительство, не желая допустить обострения социальной напряженности, идет по пути выпуска все новых и новых займов. Единственным барьером на этом пути является платежеспособный спрос населения и предприятий на государственные ценные бумаги, который имеет определенный предел.

Третьим методом мобилизации государственных доходов является эмиссия, причем не только бумажно-денежная, но и кредитная. К эмиссии государство прибегает лишь в том случае, если налоговые и займовые поступления не обеспечивают покрытия растущих государственных расходов, а на финансовом рынке складывается ситуация, неблагоприятная для выпуска новых займов. Бумажно-денежная и кредитная эмиссии, если они не связаны с потребностями хозяйственного оборота, а обусловлены необходимостью покрытия бюджетного дефицита, ведут к усилению инфляционных процессов в экономике.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|