- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Статья 1. Статья 2. Пояснительная записка

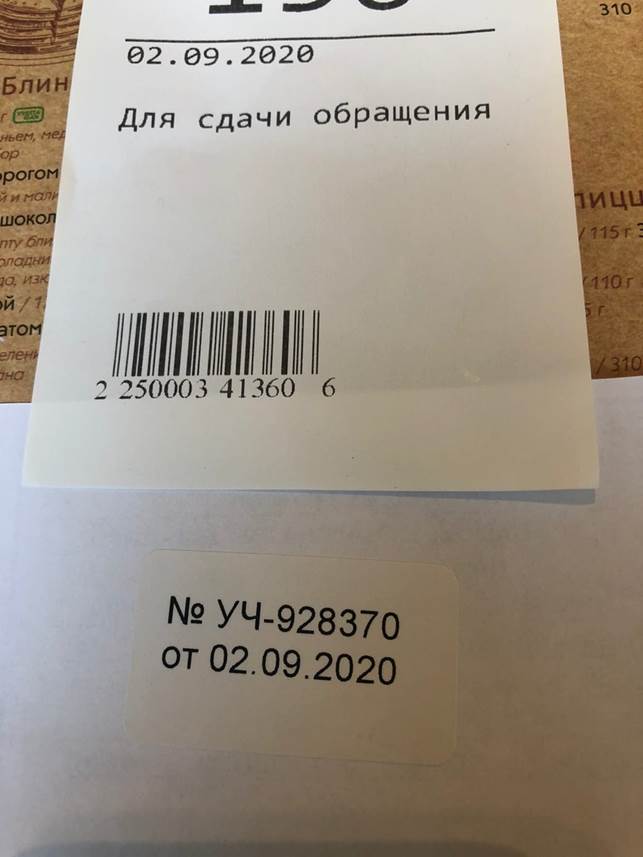

Статус рассмотрения Вашего обращения на портале изменился: Ваше обращение зарегистрировано в Государственной Думе за № вх2.8-15-177294 от 14/09/2020 Вы можете ознакомиться со статусом обработки Вашего обращения в Личном кабинете.

Депутату Государственной Думы

Федерального Собрания Российской Федерации

Седьмого созыва

Руководителю фракции политической партии

Справедливая Россия

Миронову С. М.

Уважаемый Сергей Михайлович,

По итогам встречи с членами рабочей группы по подготовке предложений о внесении поправок в Конституцию Российской Федерации Президент Российской Федерации поручил «Правительству Российской Федерации совместно с Центральным банком Российской Федерации рассмотреть вопрос о дополнительных мерах поддержки граждан, лишившихся вкладов в банках, Доклад – до 1 октября 2020 г.,Ответственые: Мишустин М.В., Набиуллина Э.С., Срок исполнения 1 октября 2020 года». (от 30 июля 2020 г. Пр-1200пункт 4)

Вопрос поставлен на основании вашего обращение, как руководителя фракции политической партии Справедливая Россия в Госдуме, при личном приеме 23 декабря 2019 г. Президентом РФ и выступления депутата Госдумы Гартунга В.К. на встрече Президента РФ 3 июля 2020 года с членами рабочей группы по подготовке предложений о внесении поправок в Конституцию Российской Федерации.

В этой связи группой вкладчиков банков-банкротов в адрес Президента Российской Федерации проект закона по решению этой проблемы (прилагается). Просим Вас рассмотреть эти материалы и внести их в установленном порядке на рассмотрение Государственной думы.

Приложения: 1. Письмо

2. Законопроект

Президенту Российской Федерации

Путину В.В.

Уважаемый Владимир Владимирович,

По итогам встречи с членами рабочей группы по подготовке предложений о внесении поправок в Конституцию Российской Федерации, которым поручено (от 30 июля 2020 г. Пр-1200пункт 4) «Правительству Российской Федерации совместно с Центральным банком Российской Федерации рассмотреть вопрос о дополнительных мерах поддержки граждан, лишившихся вкладов в банках, Доклад – до 1 октября 2020 г.,Ответственные: Мишустин М.В., Набиуллина Э.С., Срок исполнения 1 октября 2020 года».Тематика этого поручения определена как «Социальная сфера, Экономика и финансы, Банки». Кроме того, этим же документом (пункт 5) поручалось Правительству Российской Федерации совместно с рабочей группой по подготовке предложений о внесении поправок в Конституцию Российской Федерации при необходимости представить предложения по внесению соответствующих изменений в законодательство Российской Федерации.(Срок – 15 декабря 2020 г.Ответственные: Мишустин М.В., Клишас А.А., Крашенинников П.В., Хабриева Т.Я.)

Это поручение было вызвано выступлением депутата Государственной думы Российской Федерации Гартунга В.К. на встрече Президента РФ 3 июля 2020 года с членами рабочей группы по подготовке предложений о внесении поправок в Конституцию Российской Федерации. Депутат обратить внимание на наличие большой группы граждан (192 тыс. человек) которые потеряли деньги при банкротствах банков, многие из которых при этом последние сбережения потеряли (что особенно остро чувствуется в условиях начавшегося экономического кризиса). Имелось в виду обращение (письмо) при личном приеме 23 декабря 2019 г. Президентом РФ руководителя фракции политической партии Справедливая Россия в Госдуме Миронова С.М. и указание (резолюция) В.В. Путина по этому письму в адрес Правительства РФ и Банка России . Однако, Правительство РФ и Банк России по этому предложению не приняли надлежащих мер и проигнорировали при этом социальный характер предложений партии Справедливая Россия.

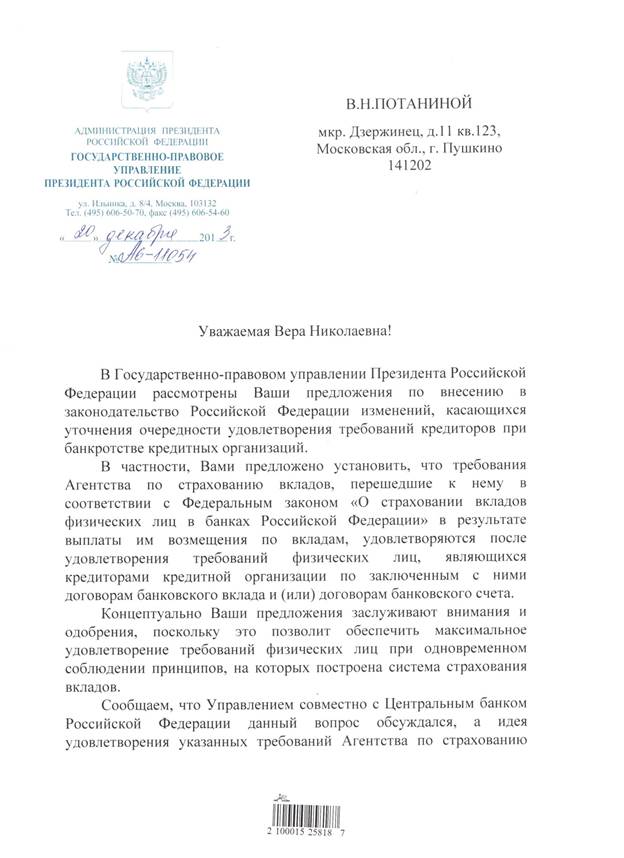

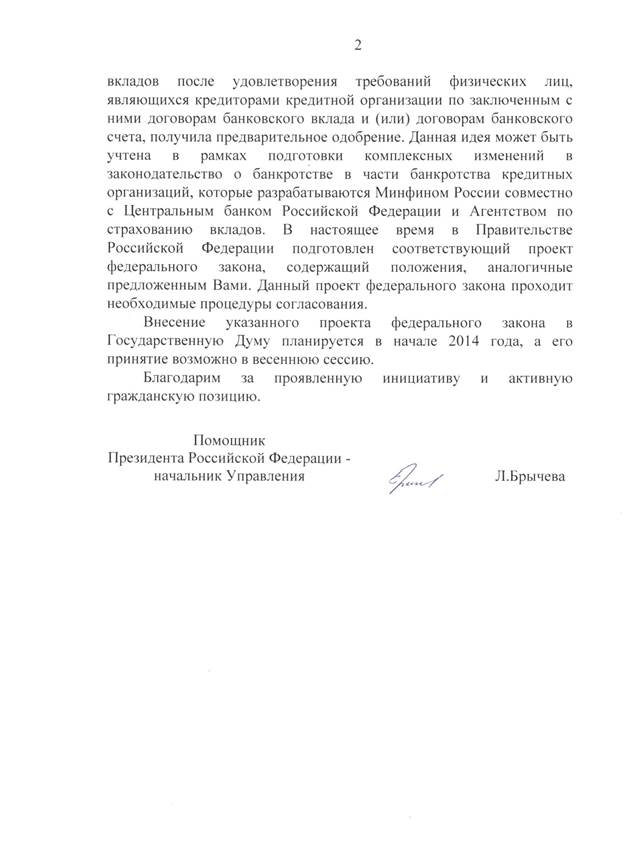

Существует опасность, что и в случае нового поручения Президента РФ социальные вопросы не получат должного отражения. В свое время в 2013 году было обращение обращению граждан вкладчиков банков (в т.ч. «Пушкино») е Президенту Российской Федерации о внесении изменений в законодательстве по которому Государственно-правовое управление Президента Российской Федерации по сообщило, что инициатива «получила предварительное одобрение» и в реализации будут принимать участие Минфин, Центробанк, Правительство РФ и Госдума (приложение2) . Однако, практически эти предложения реализованы не были по не зависящим от вкладчиков причинам из-за процедурных вопросов взаимодействия разных ведомств между собой.

В настоящее время инициативные группы вкладчиков подготовила еще один законопроект «О внесении изменений в Федеральный закон «О внесении изменений в статью 11 Федерального закона "О страховании вкладов физических лиц в банках РФ" (прилагается). В этой связи просим в рамках подготовки к выполнения поручения Президента Российской Федерации направить этот документ в Правительство Российской Федерации и Центральный банк Российской Федерации для рассмотрения и учета при подготовке доклада который до 1 октября 2020 г. должен быть представлен Президенту Российской Федерации. После получения указанного доклада внести этот вопрос в рабочую группу по подготовке предложений о внесении поправок в Конституцию Российской Федерации.

Вопрос имеет большое социальное значение, так как в условиях потери доходов у значительной части населения он потенциально позволяет без привлечения средств федерального бюджета (за счет неиспользованного остатка кредита Банка России, выделенного ранее ГК «Агентство по страхованию вкладов») через процедуру страхования вкладов обеспечить материальную поддержку 192 тысячам граждан (домохозяйств). Эти средства поступят на рынок в виде платежеспособного спроса и будут способствовать его оживлению.

Потанина Вера Николаевна

| Вкладчик ОАО «КБ«Пушкино»,Руководитель инициативной группы кредиторов банка «Пушкино», член Общественного Совета по взаимодействию с кредиторами финансовых организаций при Государственной корпорации «Агентство по страхованию вкладов |

141202, г.Пушкино, Моск. обл.,

ул. Просвещения, д. 2, кв. 91

моб.тел. 8-926-191-91-67

@

Приложения:

1. Пакет документов с проектом законопроекта на ___ л.

2. Письмо Государственно-правового управления Президента Российской Федерации от 20 декабря 2013 г. № А6-11054 (копия) на 2 л.

3. Состав Общественного Совета по взаимодействию с кредиторами финансовых организаций при Государственной корпорации «Агентство по страхованию вкладов (выписка) на 1 л.

Общественный Совет по взаимодействию с кредиторами финансовых организаций при Государственной корпорации «Агентство по страхованию вкладов».

e-mail: sovet@asv.org.ru (выписка)

| Потанина Вера Николаевна | Руководитель инициативной группы кредиторов банка «Пушкино», член Совета |

Путин2020Пакет

Проект

ФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в Федеральный закон «О внесении изменений в статью 11 Федерального закона "О страховании вкладов физических лиц в банках РФ"

Статья 1

Внести в статью 11 Федерального закона от 23 декабря 2003 года N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" (Собрание законодательства Российской Федерации, 2003, N 52, ст. 5029; 2006, N 31, ст. 3449; 2007, N 12, ст. 1350; 2008, N 42, ст. 4699; 2013, N 52, ст. 6975) следующие изменения:

1) в части 2 слова "1400 000 рублей" заменить словами "5 000 000 рублей";

2) в части 3 первое предложение изложить в следующей редакции: "Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 5 000 000 рублей в совокупности.".

Статья 2

Настоящий Федеральный закон вступает в силу со дня его официального опубликования и распространяет свое действие на правоотношения, по которым в деле о банкротстве кредитных организаций конкурсное производство не завершено.

Президент

Российской Федерации

Пояснительная записка

к Федеральному закону а «О внесении изменения в статью .13 Федерального закона от 23.12.2003 N 177-ФЗ (ред. от 2020 г.) "О страховании вкладов физических лиц в банках Российской Федерации"

1. Действующая в настоящее время система страхования вкладов была создана в соответствии с рекомендацией Конституционного суда Российской Федерации, который при этом руководствовался некоторыми определенными конституционными принципами.

Конституционный суд Российской Федерации Постановлением от 03.07.2001 N 10-П "По делу о проверке конституционности отдельных положений подпункта 3 пункта 2 статьи 13 Федерального закона "О реструктуризации кредитных организаций" и пунктов 1 и 2 статьи 26 Федерального закона "О несостоятельности (банкротстве) кредитных организаций" в связи с жалобами ряда граждан") отметил, что «в соответствии с Конституцией Российской Федерации в Российской Федерации гарантируется свобода экономической деятельности в качестве одной из основ конституционного строя (статья 8) и устанавливается, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности (статья 34, часть 1), а также закрепляется право каждого иметь имущество в собственности, владеть, пользоваться и распоряжаться им (статья 35, часть 2). Реализуя предоставленные Конституцией Российской Федерации возможности в этой сфере, гражданин посредством, в частности, договора банковского вклада осуществляет иную не запрещенную законом экономическую деятельность, которая находится под защитой Конституции Российской Федерации.

Вместе с тем конституционная свобода договора, провозглашаемая и в числе основных начал гражданского законодательства (пункт 1 статьи 1 ГК Российской Федерации), и лежащее в ее основе юридическое равенство сторон не исключают банковского вклада обычно является гражданин - вкладчик, с тем чтобы реально предоставление определенных гарантий экономически слабой стороне, каковой в договоре банковского вклада обычно является гражданин - вкладчик, с тем чтобы реально обеспечивалось соблюдение принципа равенства сторон в договоре в соответствии со статьями 19 и 34 Конституции Российской Федерации.

7. Из Конституции Российской Федерации, гарантирующей охрану прав граждан, закрепленных в том числе ее статьей 35 (часть 1), вытекает обязанность государства обеспечить и охрану прав конкретного собственника, каковым является гражданин - вкладчик, который, размещая принадлежащие ему денежные средства во вкладах, несет определенный риск. Эти действия, осуществляемые гражданином в личных интересах, имеют и публичное значение, поскольку сбережения населения являются устойчивым источником ресурсной базы, необходимой для инвестиций и долгосрочного кредитования. Отсюда вытекает необходимость повышения доверия граждан не только к кредитной системе России, но и к тем усилиям органов публичной власти, которые могли бы способствовать повышению такого доверия.

Указанным целям призвано служить создание системы гарантирования вкладов физических лиц, которое в своей основе направлено на формирование механизмов их защиты при размещении собственных сбережений в кредитных организациях и отвечает потребностям самой банковской системы, так как приведет к восстановлению доверия к банковской системе и привлечению дополнительных вкладов населения ….»

Источник http://www.consultant.ru/document/cons_doc_LAW_32377/#p57 © КонсультантПлюс, 1992-2014

В силу Федерального закона "О некоммерческих организациях" Агентство по страхованию вкладов, как государственная корпорация, признается некоммерческой организацией. оно представляет собой самостоятельную хозяйствующую организацию и в качестве таковой участвует в гражданском обороте. В отличие от Центрального банка Российской Федерации - органа банковского регулирования и надзора за деятельностью кредитных организаций (статья 55 Федерального закона "О Центральном банке Российской Федерации (Банке России)") Агентство не отнесено к органам государственной власти.

2. Упомянутое Конституционным судом Российской Федерации «предоставление определенных гарантий экономически слабой стороне, каковой в договоре банковского вклада обычно является гражданин – вкладчик», в рамках законодательства о страховании вкладов отражается в установленных государством лимитах страхового возмещения. Признается, что это «имеет и публичное значение, поскольку сбережения населения являются устойчивым источником ресурсной базы, необходимой для инвестиций и долгосрочного кредитования». Государство заинтересовано в увеличении размеров сбережений населения (каждого гражданина) и должно быть готово поощрять граждан в этом путем установления больших уровней страховых выплат.

В настоящее время в Российской Федерации законом установлен лимит страховой выплаты 1400 000 рублей (21728 USD). Справочно США установили лимит (в USD) -250000, Индонезия -142280, Страны ЕС -110535, Китай – 70545, Бразилия – 61310, Казахстан – 39084, Армения – 21160, другие страны от 14824 до 1403.

В некоторых ситуациях отдельные страны вводили неограниченную гарантию по банковским вкладам, как правило, на определенный срок, как это происходило во время кризиса 2007–2009 годов. В числе таких стран: Австралия, Малайзия, Таиланд, Венгрия, Германия, Дания, Ирландия, Австрия, Сингапур.

В Азербайджане полная гарантия по вкладам была введена в марте 2016 г. сроком на 3 года. В феврале 2019 г. срок действия полной гарантии продлен еще на 1 год. В Белоруссии полная гарантия по вкладам действует с 2008 года.

Источник «ОБЗОР МИРОВОЙ ПРАКТИКИ СТРАХОВАНИЯ ВКЛАДОВ», (Государственная корпорация «Агентство по страхованию вкладов: www.asv.org.ru Москва, ноябрь 2019 г.)

Этот обзор показывает, что по критерию уровня защиты интересов вкладчиков наша страна уступает не только передовым экономически развитым странам Запада (США, ЕС), но даже нашим соседям по БРИКС (Китай, Бразилия) или таким постсоветским странам как Белоруссия, Азербайджан, Казахстан. Повышение страхового возмещения до 5 000 000 рублей несколько повысит наш рейтинг по гарантированию устойчивости банковской системы, но по мере развития общего экономического кризиса могут понадобиться дополнительные меры.

3.Особое социальное напряжение вызвал тот факт, что при повышении в 2014 году страхового возмещения с 700000 рублей до 1400000 рублей этому не была придана «обратная сила», т.е. из двух разных гражданин с одинаковыми вкладами 1400000 рублей, но в разных банках, один при банкротстве в конце декабря 2014 года получил 700 тыс. рублей. а другой при банкротстве в самом начале января 2015 года за такой же вклад получил уже 1 млн. 400 тыс. рублей, т.е. вдвое больше. Попытка обжаловать такое положение в Совете Федерации решения не нашла. Между тем «обида старых вкладчиков» на свое неравноправное положение стала постоянной целью атак в интернете всякого рода экстремистов как пример безразличия властей к нуждам граждан-вкладчиков.

Предлагаемый законопроект предусматривает решение этой проблемы. Председатель Государственной думы Володин в июле 2020 распорядился создать комиссию по рассмотрению проблем «обманутых вкладчиков» Эта комиссия на одном из первых своих заседаний получила официальное заключение представителя Министерства юстиции, что постановка вопроса о придании какому-либо закону обратной силы не противоречит федеральному законодательству.

4. В качестве заключения следует отметить, что законопроект имеет большое социальное значение, так как в условиях потери доходов у значительной части населения он потенциально позволяет без привлечения средств федерального бюджета (за счет неиспользованного остатка кредита Банка России, выделенного ранее ГК «Агентство по страхованию вкладов») через процедуру страхования вкладов обеспечить материальную поддержку 192 тысячам граждан (домохозяйств). Эти средства поступят на рынок в виде платежеспособного спроса и будут способствовать его оживлению.

Финансово – экономическое обоснование

к проекту федерального закона «О внесении изменения в статью 13 Федерального закона от 23.12.2003 N 177-ФЗ (ред. от 20.07.2020) "О страховании вкладов физических лиц в банках Российской Федерации"»

Принятие федерального закона «О внесении изменения в статью 13 Федерального закона от 23.12.2003 N 177-ФЗ (ред. от 20.07.2020) "О страховании вкладов физических лиц в банках Российской Федерации" и реализация этого закона не потребует дополнительных затрат средств из федерального бюджета и бюджетов субъектов Российской Федерации.

Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 30.07.2020) "О страховании вкладов физических лиц в банках Российской Федерации" установил, что финансирование выплаты возмещения по вкладам производится из фонда обязательного страхования вкладов (статья 33), а при временном недостатке этого фонда кредитами без обеспечения на срок до пяти лет предоставляемыми Банком России (статья 41).

Кроме того этот закон не исключает, что Совет директоров Агентства по страхованию вкладов имеет возможность обратиться к Правительству Российской Федерации с просьбой о выделении Агентству соответствующих денежных средств в виде бюджетного кредита или каких-то иных формах, которые непосредственно законом не установлены. Закон не устанавливает ОБЯЗАННОСТИ для Правительства Российской Федерации автоматически выделять бюджетные средства для Агентства по страховании вкладов.

Согласно закону Российская Федерация не отвечает по обязательствам Агентства и иное в данном случае не установлено федеральным законом.

В качестве основания предусматривается заключение Совета директоров «о невозможности осуществления возмещения по вкладам в установленные настоящим Федеральным законом сроки», т.е.основанием для запроса выделятся СРОКИ, а не объемы финансирования.

В настоящее время Агентство по страхованию вкладов выплаты страхового возмещения вкладчикам происходит за счет рамках заключенного с Банком России договора о предоставлении кредита. При одобренным лимите в 1 030 млрд рублей Агентство использовало 842 млрд рублей. Остаток средств неиспользованного кредита составил 188 млрд рублей . Этого вполне достаточно для финансирования мероприятий по предлагаемому законопроекту.

По материалам депутата Государственной думы Гартунга В.К. необходимо около 60-70 млрд. рублей. Достигнутые темпы пополнения фонда страхования вкладов составляет 50-55 млрд рублей в квартал. Что позволяет обеспечить возврат средств Банку России примерно за два квартала..

Приложение к

К ФЭО к проекту федерального закона «О внесении изменения в статью 13 Федерального закона от 23.12.2003 N 177-ФЗ (ред. от 20.07.2020) "О страховании вкладов физических лиц в банках Российской Федерации"»

О погашении задолженности АСВ перед Банком России

Дата: 31.07.2020

Государственная корпорация «Агентство по страхованию вкладов» (далее – Агентство) 31 июля 2020 года перечислила Банку России 8 млрд рублей в рамках погашения задолженности по кредитной линии.

С учетом этого в общей сложности Агентство направило на погашение кредита Банку России 367 млрд рублей, в том числе в 2020 году – 109 млрд рублей. Остаток задолженности Агентства составляет 475 млрд рублей.

В 2015-2017 годах Банк России предоставил Агентству кредитную линию для поддержания достаточности фонда обязательного страхования вкладов. Последний транш от Банка России был получен 23 октября 2017 года, в конце 2017 года размер поступлений в фонд позволил Агентству начать возврат средств.

Всего в рамках заключенного с Банком России договора о предоставлении кредита с одобренным лимитом 1 030 млрд рублей Агентство получило 842 млрд рублей. Данные денежные средства были полностью направлены на выплаты страхового возмещения вкладчикам.

ПЕРЕЧЕНЬ

федеральных конституционных законов, федеральных законов и иных нормативных правовых актов Российской Федерации, подлежащих признанию утратившими силу, приостановлению, изменению, дополнению или принятию в связи с принятием Федерального закона а «О внесении изменения в статью .13 Федерального закона от 23.12.2003 N 177-ФЗ (ред. от 2020 г.) "О страховании вкладов физических лиц в банках Российской Федерации"

Принятие Федерального закона «О внесении изменения в статью .13 Федерального закона от 23.12.2003 N 177-ФЗ (ред. от 2020 г) "О страховании вкладов физических лиц в банках Российской Федерации" не потребует признания утратившими силу, приостановления, изменения или принятия других федеральных конституционных законов, федеральных законов и иных нормативных правовых актов Российской Федерации.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|