- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Тема. Управление затратами и формирование производственной программы.

Тема. Управление затратами и формирование производственной программы.

1. Критический объем, запас, прочности, операционный рычаг.

Любое предприятие принимая решение о производстве новых видов продукции или расширении выпуска должно быть уверенно, что его затраты окупятся и оно получит прибыль. Для этого необходимо рассчитать критический объем (точку безубыточности, порог рентабельности), т.е это такой объем производства, при котором предприятие окупает свои затраты, если объем производства и реализации продукции больше критического уровня, у предприятия будет прибыль, если меньше – убытки.

Рассмотрим случай, когда предприятие выпускает один вид продукции:

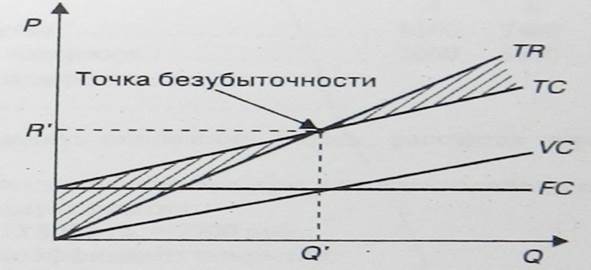

Рисунок 1 – График выручки и издержек фирмы.

FC – постоянные издержки

VC – переменные издержки;

TC – валовые издержки;

TR – валовая выручка (валовой доход);

R' – пороговая выручка;

Q' – пороговый объем продаж

Чем больше маржа (сумма покрытия), тем быстрее предприятие достигает критического объема.

Критический объем в денежном выражении:

Эту формулу можно использовать как в однономенклатурном, так и в многономенклатурном производстве.

Как правило, фактический объем производства и реализации продукции отличается от критического значения, исходя из этого, рассмотрим такой показатель, как запас прочности (показывает, на сколько процентов фактический объем превышает критический).

Например, фактический объем реализации составляет 200 тыс. руб., критический – 180 тыс. руб., тогда запас прочности будет составлять:

, т.е если предприятие будет уменьшать объем производства в пределах 10%, оно еще будет иметь прибыль, при снижении объемов на 10%, прибыль будет равняться 0, при снижении более, чем на 10% – убытки.

, т.е если предприятие будет уменьшать объем производства в пределах 10%, оно еще будет иметь прибыль, при снижении объемов на 10%, прибыль будет равняться 0, при снижении более, чем на 10% – убытки.

Операционный рычаг показывает, сколько процентов прибыли теряет предприятие при снижении объема на 1% или сколько процентов убытков ликвидирует предприятие при увеличении объема на 1%.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|