- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

III. какие формы и строки отчетности должны попасть в проверку;

III. какие формы и строки отчетности должны попасть в проверку;

Формы отчетности:

1) Бухгалтерский баланс

2) Отчет об изменениях капитала (полностью)

3) отчет о финансовых результатах, в том числе:

· строка «Выручка»

· строка «Себестоимость продаж»

· строка «Валовая прибыль»

· строки «Коммерческие, управленческие расходы»

4) Пояснения к бухгалтерскому балансу и ОФР

IV. какими методами должен воспользоваться аудитор при данной проверке (приведите 1 пример),

Методы:

· фактическая проверка,

· подтверждение,

· документальная проверка,

· наблюдение,

· опрос,

· проверка механической точности,

· аналитические тесты,

· сканирование,

· обследование,

· специальная проверка,

· встречная проверка

· др

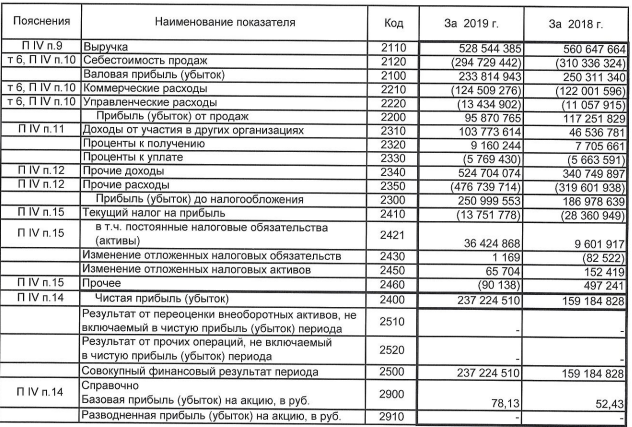

Пример механической точности (расчет прибыли(убытка от продаж))

Выручка – СС продаж – Ком-е расх. – Упр. Расх.

528 544 385 – 294 729 442 – 124 509 276 -13 434 902 = 95 870 765.

Расчет проведен верно.

V.определите, на сколько полно и подробно изложена информация по капиталу и финансовым результатам в отчетности на вашем предприятии;

Подробность отображения финансовых результатов является достаточной для проведения полноценной аудиторской проверки. Подробность информации благоприятно сказывается не только на процессе проверки, но и позволяет потенциальным инвесторам полноценно оценить привлекательность предприятия для инвестиций.

VI. что нужно еще проверить аудитору кроме отчётности по вашему предприятию (перечислите данные и/или информацию).

Аудитору необходимо проверить: результаты прошлых аудиторских проверок, учетную политику в части «Финансовые результаты», оборотно-сальдовые ведомости по основным счетам, формирующим финансовый результат, а также регистры учетов по счетам 84, 90, 91, 99.

Также, рекомендуется проверка первичных финансовых документов, банковских документов. Ознакомится с распорядительными документами (Приказы, распоряжения) и протоколами и иными документами собрания учередителей.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|