- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Тема 4 Стратегическое планирование

Тема 4 Стратегическое планирование

Сущность и задачи стратегического планирования. Объекты стратегического планирования. Процесс стратегического планирования. Методы стратегического планирования. Анализ и оценка факторов внутренней и внешней сред для целей планирования. Планирование стратегии фирмы. Планирование инвестиций. Учет фактора риска в планировании. Бизнес-планирование

Стратегическое управление — это область научных знаний, изучающая приемы и инструменты, методологию принятия стратегических решений и способы практической реализации этих знаний.

Термин «стратегическое управление» был введен на стыке 1960—70-х гг. для того, чтобы внести различие между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. Необходимость проведения такого различия была вызвана переходом к новой модели управления развитием организации в меняющейся среде.

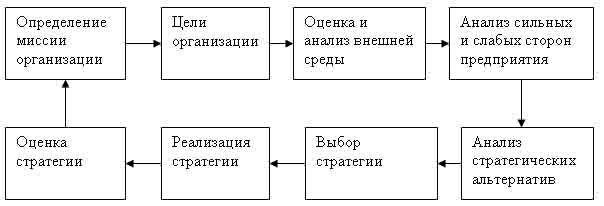

Рисунок 1 Этапы стратегического управления

Выделяют три группы объектов стратегического управления, соответствующие трем структурообразующим уровням предприятия:

1. Предприятие в целом (группа предприятий, концерн, самостоятельный завод или фабрика).

2. Стратегическое поле хозяйствования (бизнеса), т.е. совокупность продуктово-рыночных сегментов и видов деятельности предприятия, выделенных для проведения самостоятельной производственной, технической, коммерческой и региональной политики. Стратегическое поле бизнеса крупных многопродуктовых предприятий, как правило, дробится на стратегические единицы бизнеса. Стратегическая единица бизнеса — это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка.

3. Функциональная сфера деятельности, или подразделение, — структурные подразделения предприятия, ориентированные на выполнение определенных функций и обеспечение успешной деятельности стратегических единиц бизнеса и предприятия в целом (НИОКР, производство, маркетинг, финансы и др.).

Стратегическое управление на предприятии выражается в следующих функциях: планирование стратегии, организация выполнения стратегических планов, координация действий по реализации стратегических задач, мотивация на достижение стратегических результатов, контроль за процессом выполнения стратегии.

Процесс стратегического планирования является инструментом, с помощью которого обосновываются управленческие решения в области хозяйственной деятельности. Его важнейшая задача -обеспечить нововведения и организационные изменения, необходимые для жизнедеятельности предприятия. Стратегическое планированиепредставляет собой комплекс решений и действий по разработке стратегий, необходимых для достижения целей предприятия. Стратегическое планирование является инструментом управления, помогающим высшему управленческому персоналу принимать основополагающие решения. Главная задача стратегического планирования – обеспечить гибкость и нововведения в деятельность предприятия. При стратегическом планировании решаются четыре основные задачи:

1. Распределение ресурсов (кадры, технология, производственные и финансовые ресурсы).

2. Адаптация к внешней среде (улучшение отношений с окружением компании).

3. Внутренняя координация (обеспечение эффективности в организации производства с учетом сильных и слабых сторон).

4. Формирование стратегической организационной культуры (развитие мышления управленческого персонала путем формирования структуры организации, стиля деятельности, нацеленных на постоянный поиск, изменений, усвоение опыта).

Особенности стратегического планирования.

• должно дополняться текущим;

• стратегические планы разрабатываются на совещаниях высшего руководства фирмы ежегодно;

• годовая детализация стратегического плана осуществляется одновременно с разработкой годового финансового плана (бюджета);

Наряду с явными преимуществами стратегическое планирование имеет ряд недостатков, которые ограничивают сферу его применения, лишают его универсальности в решении любых хозяйственных задач.

Недостатки и ограниченные возможности стратегического планирования:

1. Стратегическое планирование не дает и не может дать в силу своей сущности детального описания картины будущего.

2. Стратегическое планирование не имеет четкого алгоритма составления и реализации плана.

3. Процесс стратегического планирования для своего осуществления требует значительных затрат ресурсов и времени по сравнению с традиционным перспективным планированием.

4. Негативные последствия ошибок стратегического планирования, как правило, гораздо серьезнее, чем в традиционном, перспективном.

5. Стратегическое планирование должно быть дополнено механизмами реализации стратегического плана, т.е. эффект может дать не планирование, а стратегическое управление, ядром которого является стратегическое планирование.

Процесс стратегического планирования включает следующие этапы: 1)оценку текущей стратегии; 2) анализ портфеля продукции; 3) выбор стратегии; 4) оценку выбранной стратегии; 5) разработку стратегического плана; 6) разработку системы бизнес-планов.

Одним из важнейших инструментов стратегического планирования, формирующим информационную базу для определения и корректировки стратегического выбора, является стратегический анализ. Под стратегическим анализом следует понимать сбор, оценку и интерпретацию данных о состоянии и внутренних возможностях предприятия, а также о показателях и тенденциях развития внешней среды.

При разработке стратегии предприятия необходимо идентифицировать те внутренние переменные, которые могут рассматриваться как сильные и слабые стороны предприятия, оценить их важность и установить основу конкурентных преимуществ. Анализ внутренних ресурсов предприятия может проводиться с использованием разнообразных методов: модель стратегического состояния, анализ сильных и слабых сторон, анализ организационной культуры, анализ ключевых компетенций, стратегический анализ издержек.

Основное назначение анализа внешней среды — выявить и уяснить возможности и угрозы, которые могут возникнуть для предприятия в будущем, с тем, чтобы правильно определить стратегию и общую политику предприятия. Под возможностями понимаются положительные тенденции и явления внешней среды, которые могут привести к увеличению объема продаж и прибыли. Такими возможностями для предприятия являются, например, рост доходов населения и предприятий, ослабление позиций конкурентов и т.д. Угрозы — это отрицательные тенденции и явления, которые способны при отсутствии соответствующей реакции предприятия слабить его конкурентный статус. К числу угроз можно отнести снижение покупательной способности населения, неблагоприятные демографические изменения, ужесточение государственного регулирования. Внешний анализ направлен на выявление реальных возможностей и угроз, связанных с изменением внешней среды предприятия. Внешняя среда предприятия представляет собой совокупность активно действующих субъектов и сил, которые находятся вне сферы непосредственного контроля со стороны руководства организации и могут оказать влияние на ее стратегию. По степени воздействия на процессы, протекающие в рамах предприятия, выделяют две группы внешних факторов: отдаленного воздействия, представляющих макросферу; непосредственного влияния ближнего окружения, или отраслевые факторы. К основным методам анализа макроокружения относят: сценарный метод анализа макроокружения; идентификацию основных изменений глобальной среды; методику ПЭСТ-анализа. К методам проведения отраслевого и конкурентного анализа относят: определение стратегических групп в отрасли; модель жизненного цикла отрасли; модель М.Портера (5 сил конкуренции); модель движущих сил конкуренции; модель ключевых факторов успеха.

Стратегия фирмы — это общее направление, способ управления, набор правил и принципов, руководствуясь которыми обеспечивают достижение устойчивых конкурентных позиций и других главных целей фирмы, исходя из ее реальных возможностей, определяемых с помощью глубокого анализа прошлых результатов деятельности, внешней среды и сложившихся отношений с конкурентами и поставщиками, а также на основе прогноза их изменений в будущем.

Разработка стратегии должна основываться на глубоком понимании рынка, оценке позиции фирмы на рынке, осознании своих конкурентных преимуществ. Этапы разработки стратегии: анализ внешней и внутренней среды организации, формирование и оценка стратегических альтернатив, выбор наилучшей стратегии.

Стратегические альтернативы — это набор вариантов стратегического развития организации, позволяющих достичь стратегических целей организации во всем их многообразии. стратегические альтернативы можно условно подразделить на три типа: альтернативы постепенного совершенствования; альтернативы обновления; инновационные альтернативы.

Альтернативы постепенного совершенствования — это варианты продолжения, корректировки действующих, ранее принятых стратегий организации Альтернативы обновления, отталкиваясь от текущей стратегии организации, в то же время существенно меняют направление деятельности, предусматривая крупные изменения в масштабах, облике и целях стратегии, критическое отношение к доминирующим представлениям о рынке и существующим способам ведения бизнеса. Инновационные альтернативы всегда ведут к радикальным изменениям в стратегии организации, используют совершенно новые продукты прорывного характера или новые способы ведения конкурентной борьбы, требуют нового подхода к мышлению и анализу.

Различных альтернатив может быть достаточно много, но на практике они ограничиваются: потенциальными возможностями организации, зависящими от степени новизны товара, уровня экономического развития предприятия, доступности финансовых ресурсов, квалификации персонала, организационной культуры фирмы и т.д.; целями компании и требованиями внешней среды.

Среди множества подходов к формированию стратегических альтернатив выделяют:

· конкурентный стратегический подход, предполагающий разработку соответствующей стратегии достижения конкурентного преимущества;

· стратегический подход на основе разработки сценариев, позволяющий разрабатывать стратегические альтернативы на основе детальных контрастных картин будущего с другой внешней средой;

· стратегический подход на основе моделирования предполагает использование разнообразных моделей, позволяющее лицам, принимающим решение, тестировать множество вариантов при разных значениях исходных переменных;

· стратегический подход на основе мозгового штурма состоит в разделении во времени на несколько этапов процесса решения проблемы в условиях коллективного взаимодействия;

· стратегический подход на основе результатов SWOT-анализа;

· портфельный стратегический подход, использующий матрицу Бостонской консультативной группы (БКГ), матрицу «Мак-Кинзи», матрицу Ансоффа, модель PIMS;

· амбициозный стратегический подход, основанный на анализе ключевых компетенций и представляющий собой объединение аналитических методов с процессами и инструментами, обеспечивающими креативность, динамизм и заинтересованное отношение к делу со стороны персонала фирмы.

В теории и практике стратегического управления разработаны и применяются различные модели стратегического выбора. К числу наиболее известных из них следует отнести матрицу возможностей И.Ансоффа, матрицу «рынок—продукт» по А.Стейнеру, модель конкурентных стратегий М.Портера, модель выбора конкурентных стратегий Ф.Котлера, модель стратегического выбора на основе цикла развития предприятия, матрица Томпсона и Стрикланда.

При разработке стратегии важно знать общие классификационные рамки, в которые вписывают стратегии, хотя фактически классификация стратегий затруднена в связи с их разнообразием, наличием множества авторских подходов к типизации стратегий. Усложняющим фактором классификации является то, что большая часть стратегий может определяться одновременно по нескольким классификационным признакам. К наиболее существенным и часто используемым классификационным признакам относят:

- подход к росту предприятия (стратегии развития бизнеса называемые базисными, или эталонными, стратегиями: стратегии концентрированного роста; стратегии интегрированного роста; стратегии диверсифицированного роста; стратегии сокращения);

- уровень принятия решений (корпоративные, деловые и функциональные стратегии);

- базовая концепция достижения конкурентных преимуществ (стратегия минимизации издержек, стратегия дифференциации, стратегия фокусирования, стратегия инноваций, стратегия быстрого реагирования, стратегия синергизма);

- стадия жизненного цикла отрасли (стратегии предприятий растущих, зрелых и переживающих спад отраслей);

- основные характеристики продукта и сферы его распространения (продуктово-маркетинговые стратегии, стратегия глобализма);

- относительная сила отраслевой позиции фирмы (стратегия отраслевого лидера и последователей, стратегии связанной и несвязанной диверсификации);

- степень агрессивности поведения организации в конкурентной борьбе (наступательные и оборонительные стратегии конкуренции).

Принятая стратегия служит основой для разработки стратегического плана предприятия. Стратегический план не имеет жесткой структуры. К выбору его разделов и показателей каждая фирма подходит с собственных позиций. Тем не менее, в последнее время наметилась общепринятая гипотетическая структура стратегического плана, позволяющая судить о том, как предприятие и его структурные подразделения распоряжаются своими ресурсами. Стратегический план может включать следующие разделы: корпоративная миссия, продукция, конкуренция, рынки, ресурсы, деловой "портфель", инновации, инвестиции.

Формирование системы планов, адекватной структуре организации, — важное условие эффективной реализации стратегии. На ее основе осуществляются распределение и доведение плановых заданий, стратегических задач и целей до конкретных подразделений и руководителей, а также реализуются управленческие воздействия на структуру и сроки выполняемых работ; осуществляются распределение и перераспределение стратегических ресурсов.

Бюджетирование является наиболее распространенным методом финансового планирования, который используется для обеспечения согласования между различными планами и распределением ресурсов. Бюджет — это инструмент распределения ресурсов, потребности в которых выражены в количественной, как правило, денежной форме, для достижения целей, также представляемых количественно. Определяющей сущностью бюджетов является сбалансированная по объемам и согласованная во времени ресурсная потребность, обеспечивающая сопоставимость целей и результатов.

Реализация стратегии предприятия всегда связана с определенным риском. Это касается как стратегии расширения масштабов хозяйственной деятельности, так и ее сокращения. В планировании стратегии предприятия очень важно знать факторы, источники, формы проявления и методы оценки хозяйственного риска, что является условием его предотвращения.

Источником риска является неопределенность, под которой понимается отсутствие полной и достоверной информации, используемой при составлении и реализации плана.

Риск — случайная категория и поэтому наиболее обоснованно с научных позиций характеризовать его как вероятность возникновения определенного уровня потерь.

Планирование риска представляет собой прогнозную оценку возможных потерь ресурсов при наступлении неблагоприятных обстоятельств и отклонений от намеченной стратегии, а также упущенной выгоды при осуществлении хозяйственных операций.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|