- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Сущность и структура бухгалтерского баланса

Стр 1 из 2Следующая ⇒

Сущность и структура бухгалтерского баланса

Вопросы

1. Понятие бухгалтерского баланса.

2. Актив баланса

3. Пассив баланса

| Текст | Картинка |

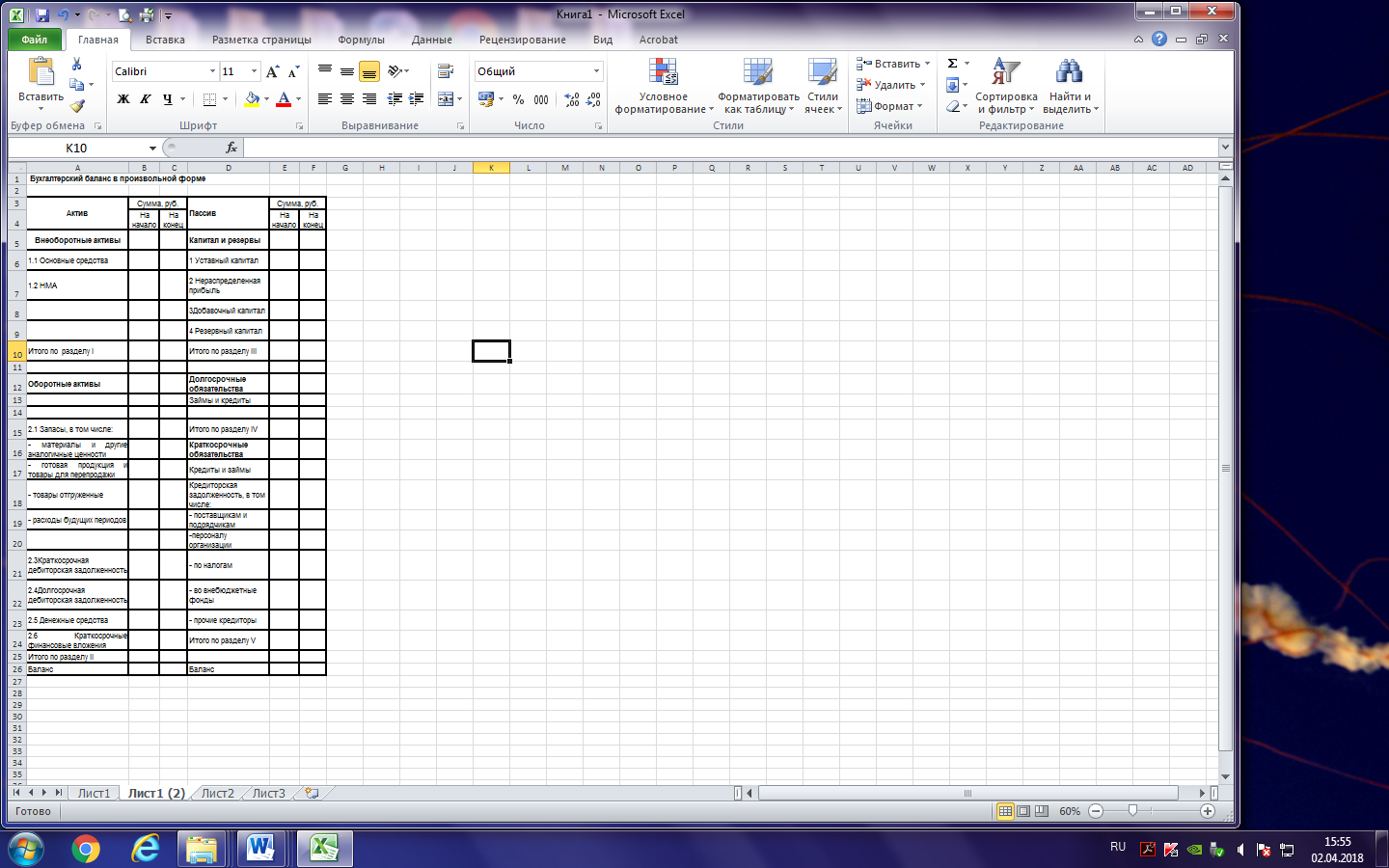

| Бухгалтерский баланс - это систематизированный перечень средств организации и их источников в денежном выражении на 1 число месяца. Бухгалтерский баланс делится на две части: Актив - где показываются средства организации и Пассив - где показываются их источники. Непременным условием баланса является равенство итогов Актива итогам Пассива. Наименование отдельных видов средств организации или источников в балансе называется статьей баланса. Бухгалтерский баланс состоит из пяти разделов: двух разделов Актива и трех разделов Пассива. 1 раздел. ВНЕОБОРОТНЫЕ АКТИВЫ 2 раздел - ОБОРОТНЫЕ АКТИВЫ 3 раздел - КАПИТАЛ И РЕЗЕРВЫ 4 раздел - ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 5 раздел – КРАТКОСРОЧНЫЕ |

|

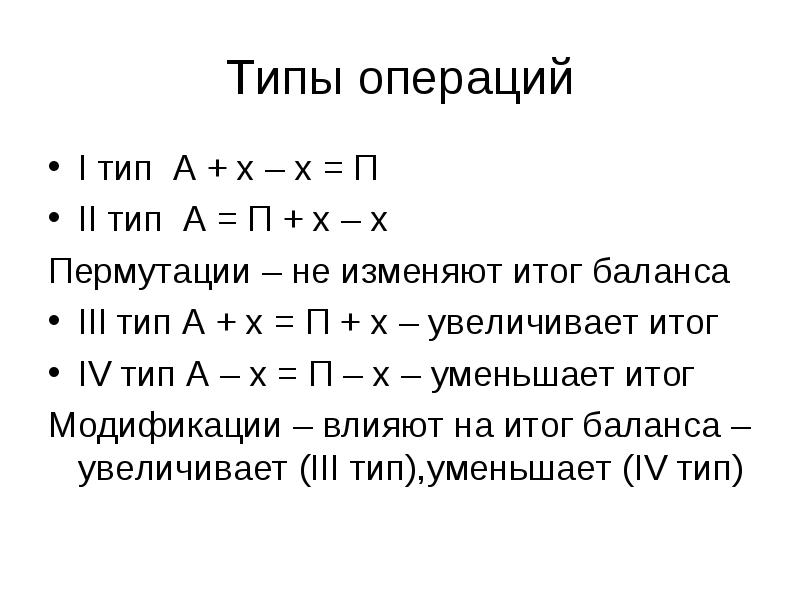

| Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину ресурсов хозяйственных органов и источников их образования. Эти процессы могут влиять: на статьи актива, вызывая перегруппировку ресурсов; статьи пассива, вызывая перегруппировку источников образования этих ресурсов; статьи актива и пассива, вызывая увеличение или уменьшение ресурсов. В зависимости от влияния на баланс все хозяйственные операции принято делить на 4 типа. |  1) Касается только актива баланса: когда одна статья баланса (актива) увеличивается, а другая статья – уменьшается на ту же сумму, то итог баланса остается без изменения. 2) Касается только пассива баланса: когда одна статья пассива баланса увеличивается, а другая уменьшается на одну и ту же сумму, то итог баланса остается без изменения. 3) Касается и актива, и пассива: когда одна статья актива баланса увеличивается и одна статья пассива баланса тоже увеличивается, то итог баланса увеличивается на эту же сумму. 4) Касается и актива, и пассива: аналогично, только в сторону уменьшения – итог баланса уменьшается на эту же сумму.

1) Касается только актива баланса: когда одна статья баланса (актива) увеличивается, а другая статья – уменьшается на ту же сумму, то итог баланса остается без изменения. 2) Касается только пассива баланса: когда одна статья пассива баланса увеличивается, а другая уменьшается на одну и ту же сумму, то итог баланса остается без изменения. 3) Касается и актива, и пассива: когда одна статья актива баланса увеличивается и одна статья пассива баланса тоже увеличивается, то итог баланса увеличивается на эту же сумму. 4) Касается и актива, и пассива: аналогично, только в сторону уменьшения – итог баланса уменьшается на эту же сумму.

|

Задание 1.Составьте конспект по строению бухгалтерского баланса , используя конспекты по классификации хозяйственных средств

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|