- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Рис. 1.1 – Учетная политика по производству услуг

Лабораторная работа №13

Теоретическая часть Учет производства и реализации услуг.

Кроме выпуска продукции производственные предприятия могутвыполнять различные работы или оказывать услуги, как сторонним закачикам, так и другим подразделениям предприятия. Отличие между работами и услугами состоит в следующем. При выполнении работ (например, по договору подряда) их результаты в общем случае должны быть переданы заказчику в определенном виде (глава 37 ГК РФ). По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика выполнить определенные действия или осуществить определенную деятельность (глава 39 ГК РФ). Таким образом, «производство» услуг неотрывно связано с их оказанием, в то время как при выполнении работ существенным является факт передачи результата. Следовательно, работы могут выполняться в течение определенного времени, а результаты работ передаваться заказчику по их завершении или поэтапно.

В 1С:Бухгалтерии 8 между работами и услугами не устанавливается четкой границы, как это определено в ГК РФ. Информация о выполняемых работах (оказываемых услугах) хранится в справочнике «Номенклатура». Для того чтобы отделить работы и услуги от других данных, хранящихся в этом справочнике, необходимо при заполнении данных о номенклатуре работ или услуг установить флажок «Услуга».

Еще одной особенностью работ и услуг является то, что иногда может возникнуть сложность в определении единиц, в которых следует их измерять. В этой связи, когда она не имеет практического смысла, для работ и услуг можно не указывать единицу измерения.

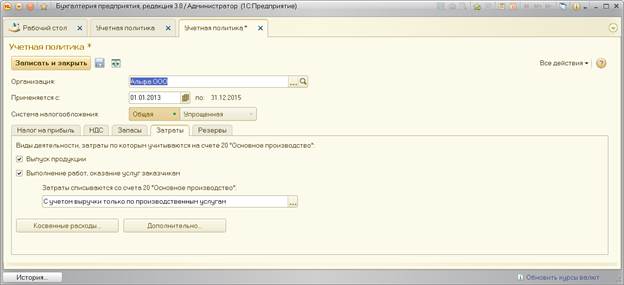

Рассмотрим параметры учетной политики, на которые следует обратить внимание в случае выполнения работ (оказания услуг). Откроем раздел Затраты формы Учетная политика организаций (рис. 1.1).

Рис. 1.1 – Учетная политика по производству услуг

В 1С:Бухгалтерии 8 поддерживаются следующие варианты списания затрат по работам и услугам:

1) Без учета выручки

Затраты списываются со счета 20 "Основное производство" на счет 90.02 "Себестоимость продаж".

Это простой и надежный метод. Его следует применять, когда нет особых требований к учету затрат.

2) С учетом выручки

Со счета 20 "Основное производство" списываются затраты по тем видам услуг (номенклатурным группам), по которым отражена выручка от оказания услуг.

Остальные затраты учитываются в составе незавершенного производства.

Счета, на которые списываются расходы, указаны в документах реализации услуг.

Если для вида услуг (номенклатурной группы) указаны разные счета расходов, то суммы затрат по этому виду услуг будут распределены между счетами пропорционально суммам соответствующей выручки.

Этот метод следует применять, если важно обеспечить соответствие номенклатурных групп, по которым отражены выручка и расходы.

3) С учетом выручки только по производственным услугам

Счет 20 "Основное производство" закрывается с учетом выручки только по особым услугам - "производственным".

Такие услуги отражаются документом "Акт об оказании производственных услуг".

Данные других документов, которыми отражена выручка от оказания услуг, не учитываются при закрытии счета.

Этот метод следует применять, если не все затраты, связанные с оказанием услуг, учитываются на счете 20 "Основное производство", либо если счет закрывается вручную.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|