- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Действие законодательства о налогах и сборах во времени, в пространстве и по кругу лиц

Действие законодательства о налогах и сборах во времени, в пространстве и по кругу лиц

Перераб 2019

Во времени

Статья 57 Конституции РФ предусматривает, что законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Правило о непридании законам обратной силы не является специфичным для законодательства о налогообложении. Оно свойственно многим отраслям права. Смысл этого требования состоит в том, что изменения, вносимые в законодательство (в том числе налоговое), не должны пагубно влиять на устойчивость отношений между субъектами права, не должны подрывать уверенность граждан в стабильности их правового и экономического положения, в прочности правопорядка. Упоминание в ст. 57 Конституции РФ о непридании законам о налогах обратной силы является проявлением особой значимости затронутой проблемы именно в области налогообложения.

Применительно к налогам и сборам это правило означает, что условия уплаты налогов (размеры, сроки, порядок и др.) должны быть известны субъектам предпринимательской деятельности заранее, т.е. до того, как они своими действиями приобрели обязанность по уплате налога.

Придание законам о налогах обратной силы означает принятие соответствующего закона не только по истечении срока уплаты налога, но и до этой даты, однако после совершения событий или действий, в результате которых возникла обязанность уплатить налог.

Так, Конституционный Суд РФ признал, что закон о земельном налоге фактически имел обратную силу, так как устанавливал повышенные ставки не с начала календарного года, за который этот налог начислялся, а по прошествии значительного периода, хотя и до наступления срока уплаты. Землепользователи вели деятельность на земельных участках, ориентируясь на другие условия налогообложения. Условия и порядок налогообложения должны быть известны землепользователю в момент пользования, а не по прошествии времени (Постановление КС РФ от 8 октября 1997 г. №13-П «По делу о проверке конституционности закона Санкт-Петербурга от 14 июля 1995 г. "О ставках земельного налога в Санкт-Петербурге в 1995 году"» // СЗ РФ. 1997. №2. Ст. 4901).

Закон может не только повышать обязательства налогоплательщиков, но и снижать их. Конституционный запрет придавать законам о налогах обратную силу распространяется только на случаи ухудшения положения налогоплательщиков. Одновременно Конституция РФ не препятствует приданию обратной силы законам, если они улучшают положение налогоплательщиков. При этом благоприятный для субъектов налогообложения характер такого закона должен быть понятен как налогоплательщику, так и государственным органам, взимающим налоги (Пункт 4 постановления КС РФ от 24 октября 1996 г. №17-П «По делу о проверке конституционности части первой статьи 2 Федерального закона от 7 марта 1996 года "О внесении изменений в Закон Российской Федерации «Об акцизах»"»//С3 РФ. 1996. №45. Ст. 5202).

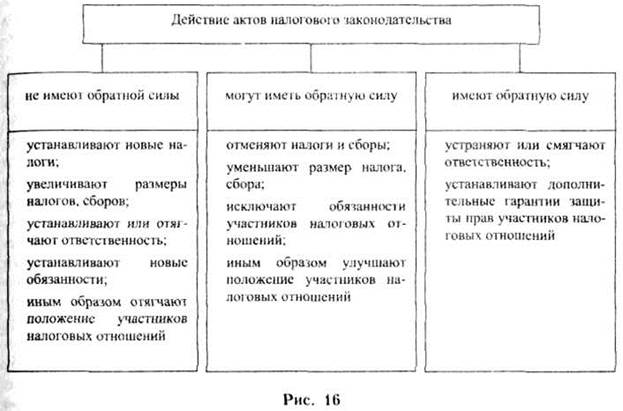

В соответствии с указанными конституционными положениями НК РФ определил, что акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы и (или) страховые взносы, повышающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, плательщиков сборов и (или) плательщиков страховых взносов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют. (п. 2 ст. 5).

Налоговый кодекс РФ развивает положения Конституции РФ. Если в ст. 57 Конституции РФ речь идет о непридании законам обратной силы только в отношении налогоплательщиков, то НК РФ распространяет гарантии и на остальных участников налоговых отношений.

Налоговый кодекс РФ устанавливает два режима обратной силы актов, улучшающих положение налогоплательщиков.

В первом случае улучшающие законы всегда имеют обратную силу, а во втором – только тогда, когда это прямо предусмотрено законом. Первый режим распространяется на акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов, их представителей (п. 3 ст. 5).

Второй режим установлен в отношении актов, отменяющих налоги и сборы, снижающих размеры ставок налогов и сборов, устраняющих обязанности налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов, их представителей, или иным образом улучшающих их положение (п. 4 ст. 5).

Необходимо отметить, что законодательные акты, которые изменяют налоговые ставки, льготы, порядок исчисления и уплаты налогов в худшую сторону для налогоплательщиков - участников специальных инвестиционных контрактов (если такие законы регулируют правоотношения, связанные с выполнением специального инвестиционного контракта), не применяются в отношении такого налогоплательщика до наступления наиболее ранней из следующих дат:

1 даты окончания срока действия специального инвестиционного контракта;

2 даты окончания сроков действия налоговых ставок, налоговых льгот, порядка исчисления налогов, порядка и сроков уплаты налогов, установленных на дату заключения специального инвестиционного контракта.

В обобщенном виде действие актов налогового законодательства представлено на рисунке.

Вопрос о порядке внесения изменений в налоговое законодательство является вопросом его стабильности. Проблема стабильности налогового законодательства тесно связана с принципом определенности налоговых обязательств. Конституционный Суд РФ отметил, что «только закон в силу его определенности, стабильности, особого порядка принятия может предоставить налогоплательщику достоверные данные для исполнения им налоговой повинности» (Пункт 3 постановления КС РФ 11 ноября 1997 г. №6-П «По делу о проверке конституционности статьи 111 Закона Российской Федерации от 1 апреля 1993 года "О Государственной границе Российской Федерации" в редакции от 19 июля 1997 года»).

Определенность налоговых обязательств включает в себя и определенность в вопросе о периоде, в течение которого эти обязательства будут оставаться неизменными. Частые изменения нормативной базы налогообложения противоречат принципу определенности налоговых обязательств.

Установление ограничений на изменение правил налогообложения соответствует и принципу свободы предпринимательской деятельности (ч. 1 ст. 34 Конституции РФ), так как этот принцип предполагает наличие стабильных условий занятия предпринимательством.

Налоговый кодекс РФ предусматривает, что:

1) акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. Это правило установлено в отношении актов, изменяющих условия взимания установленных налогов (например, когда изменяется ставка, сроки уплаты какого-либо налога).

Акты законодательства о сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования.

Акты законодательства о налогах и сборах в части регулирования страховых взносов вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного расчетного периода по страховым взносам.

2) Что касается федеральных законов, устанавливающих новые налоги и сборы, то они могут вступать в силу не ранее 1 января года, следующего за годом их принятия, и не ранее одного месяца со дня их официального опубликования.

Эти же ограничения установлены в отношении актов субъектов Федерации и органов местного самоуправления, вводящих налоги и сборы (п. 1 ст. 5 ч. I HK РФ). Речь, конечно, идет о тех налогах и сборах, которые предусмотрены в ст. 14 «Региональные налоги » и в ст. 15 «Местные налоги и сборы» НК РФ.

Таким образом, те налоги, налоговый период по которым равняется календарному году (налог на прибыль организаций, подоходный налог с физических лиц, налог на имущество и др.), могут быть изменены в течение года многократно, однако все изменения будут вступать в силу не ранее 1 января следующего года при условии, что такие изменения официально опубликованы до 1 декабря текущего года. Если же публикация состоялась только в декабре, то срок вступления изменений в силу сдвигается на год. Например, закон, опубликованный в декабре 2016г., вступит в силу не ранее 1 января 2018 г.

Условия взимания налогов с коротким налоговым периодом (например, для НДС и акцизов он равен, как правило, одному месяцу) могут меняться значительно чаще.

В отношении сборов – разовых платежей, применительно к которым налоговый период не устанавливается, изменения могут вступать в силу не ранее чем по истечении одного месяца со дня опубликования соответствующего акта законодательства (п. 1 ст. 5 ч. I НК РФ).

3) Акты законодательства о налогах и сборах могут вступать в силу в сроки, прямо предусмотренные этими актами, но не ранее даты их официального опубликования.

4) Нормативные правовые акты, предусматривающие утверждение новых форм (форматов) налоговых деклараций (расчетов) или внесение изменений в действующие формы (форматы) налоговых деклараций (расчетов), вступают в силу не ранее чем по истечении двух месяцев со дня их официального опубликования.

С 2016 года вышеуказанные правила распространяются также на нормативные правовые акты о налогах и сборах Правительства Российской Федерации, федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления

Перечисленные ограничения, однако, не касаются актов законодательства, улучшающих положение налогоплательщиков. Поскольку такие акты имеют или могут иметь обратную силу, они вступают в действие по общеустановленным правилам: по истечении 10-дневного срока с момента официального опубликования, если иное не установлено в самом законодательном акте.

Установлению стабильных условий налогообложения способствует и включение в законодательство так называемых «дедушкиных оговорок». Это нормы, устанавливающие, что в случае изменения законодателем условий налогообложения, ухудшающих положение налогоплательщика, прежние правила исчисления и взимания налога могут применяться налогоплательщиком в течение определенного периода. Ухудшение условий для субъектов малого предпринимательства может заключаться не только в возложении дополнительного налогового бремени, но и в необходимости исполнять иные, ранее не предусмотренные законодательством обязанности, за неисполнение которых применяются меры ответственности (ведение налогового учета, составление счетов-фактур, иных документов, составление и представление отчетности и др.).

Кроме того, введение новых налогов может повлиять и на экономические показатели деятельности налогоплательщика (повышение цен на товары, снижение конкурентоспособности и др.) (Определение КС РФ от 7 февраля 2002 г. №37-0 по жалобе гражданина Кривихина Сергея Васильевича на нарушение его конституционных прав положениями абзаца 3 статьи 143 и пункта 2 статьи 145 Налогового кодекса Российской Федерации // СЗ РФ. 2002. №20. Ст. 1913). Установленная законодателем «дедушкина оговорка» не может быть произвольно отменена.

Налоговый кодекс РФ – основа налогового законодательства Российской Федерации. Остальное законодательство принимается только в соответствии с Кодексом. Статья 1 ч. I HK РФ устанавливает, что законодательство РФ о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах.

Соответствие Налоговому кодексу РФ – непременное требование к законодательству субъектов Федерации, нормативным правовым актам органов местного самоуправления (ст. 1 ч. I HK РФ).

Кодекс определяет, что ряд налоговых отношений может быть урегулирован исключительно Налоговым кодексом РФ. Так, согласно п. 5 ст. 3 ч. I HK РФ федеральные налоги и сборы устанавливаются, изменяются или отменяются настоящим Кодексом. Это означает, что не допускается установление, изменение или отмена конкретного налога законом, не вносящим изменений в сам Налоговый кодекс. С позиции этой статьи, в частности, не подлежат применению различные нормы о налогах (например, о предоставлении льгот), включенные в «неналоговое» законодательство.

В пространстве.

Это территориальные ограничения действия актов законодательства о налогах и сборах, когда нормативный акт применяется на той территории, на которую распространяется суверенитет государства или компетенция соответствующих органов. Поэтому акты федеральных органов власти, регулирующие налоговые отношения, распространяются на всю территорию РФ, акты субъекта РФ – на территорию соответствующих субъектов РФ, акты муниципальных органов – на территорию соответствующих административных единиц.

К территории, ограниченной границами государства относятся: суша, в том числе недра и континентальный шельф, территориальные воды (12 морских миль), воздушное пространство.

У территории государства приравниваются морские, речные и воздушные суда, находящиеся под флагом государства. По правилам международного права военные суда приравниваются к территории государства без исключений, а гражданские морские и воздушные суда – в водах и воздушном пространстве своего государства и открытом море и воздушном пространстве.

По кругу лиц.

Такое действие обусловлено следующим обстоятельством: все граждане, лица без гражданства, иностранцы и организации, находящиеся на территории государства, включаются в сферу действия налогового законодательства того государства, в котором они прибывают. Юридическая наука и практика знают принцип экстерриториальности. Это юридическая фикция, согласно которой определенные части территории государства – здания иностранных посольств, миссий или их средства транспорта, а также дипломатические представители иностранных государств признаются не находящимися на территории страны, где они реально пребывают, а юридически считаются находящимися на территории того государства, чье посольство помещается в данном здании или чьими представителями они являются. На началах взаимности территории посольств в иностранных государствах считаются территорией соответствующего государства.

Здесь уместно сказать про принцип резидентства.

Принцип резидентства означает временное место жительства налогоплательщика. Исходя из этого критерия в юридической литературе всех налогоплательщиков справедливо подразделяют на две группы: имеющих постоянное местопребывание в определенном государстве (резиденты) и не имеющих в нем постоянного местопребывания (нерезиденты).

Смысл этого принципа состоит в том, что если лицо находится на территории Российской Федерации в календарном году менее 183 дней (подряд или по частям), то оно не уплачивает подоходного налога с физических лиц. Это имеет значение для иностранцев и лиц без гражданства.

Для юридических лиц принцип резидентства также имеет значение, поскольку это связано с уплатой налогов.

В правовой литературе справедливо определяют резидентство юридических лиц в зависимости от соответствующих критериев. Например, по. критерию "инкорпорация" юридическое лицо признается резидентом в государстве, если оно в нем основано (зарегистрировано). Исходя из этого критерия все юридические лица по законодательству Российской Федерации являются ее резидентами и уплачивают в России налог с прибыли, полученной как на ее территории, так и за ее пределами, даже если эти юридические лица не занимались бизнесом (предпринимательской деятельностью) в Российской Федерации. По критерию "деловая цель" юридическое лицо признается резидентом в стране, если основной объем его деловых операций совершается на территории этой страны. Так, в Италии компания признается резидентом, если на своей территории она имеет формальную или функционирующую штаб-квартиру или ее основные деловые цели реализуются на территории Италии. По критерию "место осуществления текущего управления компанией, компания признается резидентом в стране, если на ее территории находятся органы, осуществляющие текущее управление деятельностью такой компании. К примеру, в соответствии с законодательством Португалии резидентом признается компания, если ее головной офис или исполнительная дирекция находится в Португалии.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|