- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Аннотация

КАЛИЙ С.В., БУХТИЯРОВА Т.И.

Финансовый университет при Правительстве РФ,

Челябинский филиал

АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ МАЛОГО БИЗНЕСА

Аннотация

Аналитическая оценка является важным информационным обоснованием для принятия оптимального управленческого решения в конкретной ситуации малого бизнеса. Без основательного финансового анализа результатов деятельности организации, обоснованного мониторинга показателей, без исследования закономерностей развития экономики организации, без выявления имеющихся недостатков невозможно создать научно обоснованный проект, выбрать подходящий вариант управленческого решения.

Ключевые слова:эффективность , системный подход , малые бизнес , комплекс показателей

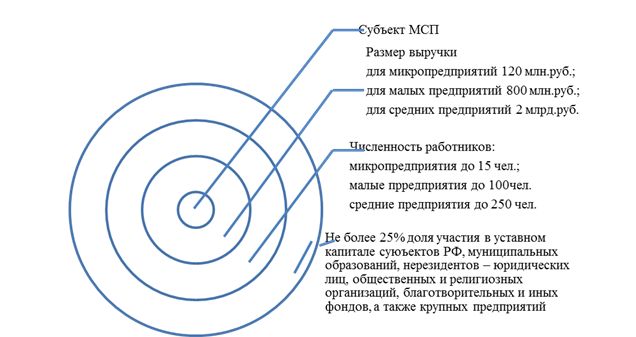

Малое предпринимательство — это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях, конституционирующих сущность этого понятия. Критерии субъектов малого предпринимательства регламентируются Федеральным законом № 209-ФЗ от 24 июля 2007г. «О развитии малого и среднего предпринимательства в Российской Федерации». Основные критерии субъектов МСП представлены на рисунке 1.1 [3].

Рисунок 1.1 - Критерии субъектов малого и среднего предпринимательства

По мнению к.э.н. Лановой О. Г. малый бизнес — это, прежде всего — создание новых рабочих мест, оперативный отклик на рыночные изменения спроса и предложения, пополнение бюджетов. Наконец, развитие малого предпринимательства - это рост числа людей, самостоятельно обеспечивающих достойный уровень жизни для себя и своих семей [22].

Лановая О. Г. раскрывает понятие малого бизнеса не только с социальной точки зрения, но и с экономической, позволяя определить значение малого бизнеса для экономики страны в целом. Характерными чертами малого предпринимательства является взаимосвязь понятий «выживаемости» и «неустойчивости». Малые предприятия мобильны и быстро заполняют ниши в экономике с более высоким уровнем доходности, чем обеспечивают быстрое насыщение платежеспособного спроса, необходимого для сдвигов в экономике страны. В чертах малого и среднего бизнеса прослеживается тот факт, что они проигрывают по своим конкурентным преимуществам более крупному бизнесу.

По мнению Ж. Ж. Ламбена [21, с. 311], чье мнение разделяет и профессор С. Г. Демченко, устойчивое конкурентное преимущество получают фирмы, осуществляющие «постоянный и систематический анализ потребностей рынка, выводящий на разработку эффективных товаров, предназначенных для конкретных групп покупателей и обладающих особыми свойствами, отличающими их от товаров-конкурентов» [15].

От уровня развития малого бизнеса зависит степень развития экономики государства.

Малый и средний бизнес оказывает и должен оказывать все более весомое воздействие на социально-экономическое развитие страны, именно поэтому один из важнейших ориентиров экономической политики российского государства — создание и поддержание максимально благоприятного климата для малого и среднего бизнеса [20].

В 2013-2014 гг. на осуществление мероприятий поддержки малого и среднего предпринимательства из средств федерального бюджета было выделено более 135 млрд. рублей [28].

Однако целый ряд принимаемых в 2012-2014 гг. мер шли в разрез c интересами малых и средних предприятий и вместо стимулирования предпринимательской деятельности урезали предпринимательскую инициативу. Например, как увеличение страховых платежей, отмена льгот по налогу на имущество предприятий для налогоплательщиков, представление новых требований по проведению специальной оценки условий труда.

Малый и средний бизнес может внести немаловажный вклад в решение социально-экономических проблем в городах и в первую очередь – это решение социальных проблем и понижение социальной напряженности.

Областью малого и среднего бизнеса в Российской Федерации в большинстве являются индивидуальные предприниматели (62,8 % от общего количества субъектов малого и среднего бизнеса), а так же микропредприятия (32,7 %).

Главной задачей малых предприятий заключается в разработке комфортной среды для граждан, обеспечении занятости. А средних предприятий – обеспечение экономического развития.

специализация изменяется в сторону более сложных видов деятельности.

Малые предприятия, микропредприятия, а также индивидуальные предприниматели образуют большинство рабочих мест в торговом секторе (24,2%, 38,4% и 56,5%).

Основная часть оборота всех категорий субъектов малого и среднего предпринимательства приходится на сектор торговли: от 41,8% оборота средних предприятий до 84,5% оборота у индивидуальных предпринимателей.

ООО «Мушкет» зарегистрирована 10 марта 2009 года, регистратор — Инспекция Федеральной Налоговой Службы по Кировскому району г. Екатеринбурга.

Организация является субъектом малого предпринимательства в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», не является налогоплательщиком налога на прибыль организаций, не публикует в соответствии с законодательством РФ свою бухгалтерскую (финансовую) отчетность и не является эмитентом публично размещаемых ценных бумаг, на основании чего не применяет ряд Положений по бухгалтерскому учету.

В зависимости от характера, условий получения и направлений деятельности доходы и расходы ООО «Мушкет» подразделяются следующим образом:

1) Доходы и расходы от обычных видов деятельности (99,6 % и 80,8 % от выручки);

2) Прочие доходы и расходы (0,4% от выручки и 19,2% соответственно).

Доходами от обычных видов деятельности ООО «Мушкет» является выручка от розничной торговли товаров для охоты.

Малое предприятие ООО «Мушкет» достаточно эффективно ведет свою экономическую деятельность. Выручка от реализации продукции предприятия в динамике увеличивается. Несмотря на рост расходов на закуп и реализацию товаров, прибыль предприятия в 2014 выросла на 1756,3 тыс.руб., или 17,6 % что также свидетельствует об эффективности деятельности предприятия.

Численность сотрудников остается практически неизменной за анализируемый период.

Показатели рентабельности производственно – хозяйственной деятельности предприятия снились, что характеризует снижение эффективности коммерческой деятельности.

Объем товарооборота за 3 года вырос на 99,7%. По сравнению с 2013 годом товарооборот возрос на 43,0% или на 25618,5 тыс. р.

По всем товарным группам обеспечены высокие темпы роста реализации товаров. В отчетном году по сравнению с прошлым годом выросла реализация по огнестрельному оружию на 6438,1 тыс. руб, по пневматическому оружию свыше 3 Дж на 8720,2 тыс.руб., по пневматическому оружию свыше до 3Дж на 6838,6 тыс.руб., по туристическому и охотничьему снаряжению на 3621,6 тыс.руб.. Неравномерность развития товарооборота по отдельным группам привела к изменению его структуры. В частности, снизилась доля в товарообороте по пневматическому оружию свыше 3Дж и туристическому снаряжению, при увеличении удельного веса реализации товаров по другим товарным группам.

Для того чтобы компании ООО «Мушкет» наиболее эффективно вести коммерческую деятельность необходимо планирование системы распределения товаров должно исходить не из возможностей производства, а из формирования портфеля заказов потребителей, определяемого потребностями рынка с учетом прогноза его развития.

Следует подчеркнуть, что при планировании системы распределения товаров компании ООО «Мушкет» необходимо предусмотреть различные формы маркетинговых коммуникаций и комплекс возможных мероприятий по продвижению товара на рынок. Это позволит разрабатывать экономически обоснованные планы оптовых продаж (реализации) по номенклатуре, объему, географии потребителей, с учетом их взаимоувязки с планами производства и товарных перевозок.

Значимость такой взаимоувязки планов обусловливается тем, что экономически необоснованный план распределения может привести к затовариванию оптового предприятия или, напротив, к искусственному товарному дефициту.

Для совершенствования системы распределения товаров компании ООО «Мушкет» можно рекомендовать следующие направления:

- стимулирование сбыта, включая рекламу традиционных и, особенно, новых товаров;

- повышение уровня и качества информационного обеспечения всех партнеров по оптовой поставке и реализации товаров;

- поставить для работников коммерческих служб систему оплаты труда в зависимость от результатов их деятельности (поступление денег на расчетный счет за реализованную продукцию). Это особенно важно, чтобы был стимул зарабатывать деньги вместе с предприятием, а не за счет него, данное мероприятие позволит снизить дебиторскую задолженность предприятия до установленного норматива.

Реализация изложенных направлений будет реально способствовать росту эффективности коммерческой деятельности оптового предприятия.

Для того чтобы увеличить рентабельность продаж рекомендуется активизировать рекламные усилия с целью реализации продукции, пользующейся не только повышенным спросом у покупателей, но и имеющую более высокую торговую наценку. Такими видами продукции являются «огнестрельное оружие» и «пневматическое оружие до 3 Дж».

Также необходимо снизить товарные запасы по такой группе товаров как «туристическое и охотничье снаряжение». Увеличение рекламной активности позволит организации увеличить реализацию данной группы товаров и снизить товарные запасы.

С целью активизации сбыта, предлагается проведение рекламной акции в Интернете. Компания ООО «Мушкет» имеет свой сайт, а также Интернет – магазин. Поэтому необходимо использовать данный ресурс в совершенствовании коммерческой работы.

Цели рекламной кампании: Повысить узнаваемость магазина среди пользователей Интернет, занятие лидирующего места среди оптовых компаний на рынке гражданского оружия, попытка завоевания рынка соседних регионов.

Причины выбора Интернет рекламы: Международный охват, реализация всех возможностей представления информации о товаре: графика, звук, анимация, видеоизображение, оперативная реакция на рыночную ситуацию: обновление данных прайс-листа, информации о фирме или товарах, анонс новой продукции. Данная реклама является новой и очень эффективной при ее невысоких стоимостях по сравнению с другими видами рекламы. Все провайдеры (“поставщики” Internet) дают возможность организовать свою “страничку” (Web сайт) в WWW (World Wide Web) - глобальной гипертекствой информационной системе. Гипертекст - текст с разметками, ссылающимися на другие места этого текста. Во время чтения такого текста можно увидеть выделенные слова, при нажатии курсором, на которые вы можете получить дополнительную информацию.

Решения о бюджете: таблица 3.8.

Таблица 3.8 – Выбор средств продвижения

| Наименование | Стоимость | Требуется | Затраты |

| Web-страница | Имеется в наличии | ||

| Баннеры | 1000$ (70 000 баннеров) | 70 000 Баннеров | 30,8 тыс.руб. |

| Бесплатная рассылка | 100 000 писем | 0 тыс.руб. |

Рассчитаем эффективность данного мероприятия

Товарооборот после проведения мероприятия = 314758,39 * 1,2 = 102268,6 тыс.руб.

Дополнительный доход = 102268,6 – 85233,8 – 30,8 = 17014,0 тыс.руб.

Дополнительная прибыль при величине рентабельности 2015 года = 17014,0 * 18,81 /100 = 3200,3 тыс.руб.

Таким образом, внедрение этого предложения будет эффективным.

Второй проблемой, которую необходимо решить предприятию является, это оптимизация системы закупок. Очень часто отсутствует нужный востребованный товар. Также проведенный во второй части анализ ассортимента показал, что на складе предприятия увеличились запасы нелицензионного товара (рюкзаки, одежда, лыжи и т.д.), при этом темпы роста реализации данной группы товаров достаточно низкие.

Предприятию необходимы мероприятия, направленные на развитие ассортимента.

Торговля является относительно рискованной по текущим операциям с упором на поддержание высокого уровня оборота (а не удельной прибыли на единицу продаж).

В компании важно определение количества изделий, необходимых для удовлетворения спроса (планирование закупок), анализ скорости оборота отдельных товаров и отбор поставщиков наиболее ходовой и прибыльной продукции.

Для этого необходимы:

- Регулярные наблюдения за спросом для получения информации о текущих изменениях спроса и уровне его удовлетворения, фактических размерах и структуре реализованного спроса, товарах ограниченного и повышенного спроса, излишних и недостаточных товарах.

- Оперативное изучение мнений покупателей об ассортименте и качестве отдельных видов (разновидностей) товаров с целью выявления запросов и предпочтений отдельных групп покупателей при выборе и покупке, а на этой основе - разработку совместно с поставщиками мер по улучшению ассортимента и качества продукции.

- Разработка прогнозных оценок спроса и потребностей в товарных ресурсах для планирования товарооборота и его товарного обеспечения, обоснования заявок, и заказов на производство и поставку товаров.

- Анализ конкурентов.

- Формирование и стимулирование спроса.

Поскольку предприятие старается экономить на издержках, в штате не числятся менеджеры по закупу товаров. Товар закупается на основе заявок, которые делают менеджеры по продажам. Необходимо принять меры. Ввести в штат предприятия должность менеджера по снабжению.

Рассчитаем расходы на изменение организационной структуры организации.

Заработная плата менеджера по снабжению 17,4 тыс.руб. Тогда расходы за год составят 17,4 *12 = 208,8 тыс.руб.

Страховые выплаты из Фот = 208,8 * 0,34 = 71,0 тыс.руб.

Оборудование рабочего места (ПК, стол, стул) = 75,0 тыс.руб.

Общие затраты = 208,8 + 71 + 75 = 354,8 тыс.руб.

Предложенная нами мера, призвана сократить количество «потерянных» клиентов и увеличить объем выручки и прибыли компании, что соответствует стратегическим целям развития.

Расчет эффекта от реструктуризации компании представлен в таблице 3.9.

Таблица 3.9 – Расчет эффекта от реструктуризации

| Показатель | Затраты на проект, тыс. р. в год | Упущенная прибыль, тыс. р. в год | Эффект проекта, тыс. р. в год |

| 354,8 | -3922,3 = -4,6 /100 * 85223,8 | 3567,5 |

Где (-4,6) – изменение рентабельности продаж в 2014 году по сравнению с 2014 годом

85223,8 –товарооборот в 2014 году

Из таблицы 3.2 мы видим, что эффект от введения данного мероприятия положительный и прибыль составляет 1376,26 тысяч рублей в год.

Анализ эффективности данного мероприятия показал целесообразность проведения предложенного комплекса мер. Постоянный контроль работы линейного персонала повысит качество работы с клиентами, увеличит количество постоянных клиентов, что благоприятно отразится на развитии компании в целом.

Таблица 3.10 - Примерный регламент управления дебиторской задолженностью

| Этап управления дебиторской задолженностью | Процедура | Ответственное лицо (подразделение) |

| Критический срок оплаты не наступил | Заключение договора | Менеджер по продажам |

| Контроль отгрузки | Менеджер по продажам | |

| Выставление счета | Бухгалтер | |

| Уведомления об отгрузке (номера вагонов, машин, даты, вес) | ||

| Уведомление о сумме и расчетных сроках погашения дебиторской задолженности | ||

| За 2-3 дня до наступления критического срока оплаты - звонок с напоминанием об окончании периода отсрочки, а при необходимости - сверка сумм | ||

| Просрочка до 7 дней | При неоплате в срок - звонок с выяснением причин, формирование графика платежей | Менеджер по продажам |

| Прекращение поставок (до оплаты) | Менеджер по продажам | |

| Направление предупредительного письма о начислении штрафа | Бухгалтер | |

| Просрочка от 7 до 30 дней | Начисление штрафа | Бухгалтер |

| Предарбитражное предупреждение | Директор | |

| Ежедневные звонки с напоминанием | Менеджер по продажам | |

| Переговоры с ответственными лицами | ||

| Просрочка от 30 до 60 дней | Командировка ответственного менеджера, принятие всех возможных мер по досудебному урегулированию | Менеджер по продажам |

| Официальная претензия (заказным письмом) | Директор | |

| Просрочка более 60 дней | Подача иска в арбитражный суд | Директор |

На основании отчетов по критическому сроку погашения дебиторской задолженности торговые менеджеры ежедневно контролируют ситуацию по расчетам. Часть их заработной платы зависит от своевременного погашения дебиторской задолженности.

Планируется, что эффективная работа с дебиторской задолженностью позволит предприятию увеличить оборачиваемость оборотного капитала и в свою очередь снизить сумму кредиторской задолженности и расходов по обслуживанию заемного капитала. В настоящее время оплата менеджерам по продажам происходит за количество отгруженной продукции, предлагается проводить оплату за оплаченную покупателем продукцию. Это поставит менеджеров по продажам в зависимость от результатов работы всей организации и позволит снизить уровень дебиторской задолженности и увеличить ее оборачиваемость.

Для внедрения системы участия работников в прибыли предприятия можно предложить основанное на системе Ракера исчисление премиального фонда, как процента от прироста выручки предприятия в анализируемом периоде. Процент, направляемый на формирование премиального фонда, должен определяться исходя из удельного веса затрат на оплату труда в стоимости продукции предприятия за последние годы. Расчет показателя представлен в таблице 3.11.

Таблица 3.11 - Расчет параметров системы участия работников в прибыли торгового предприятия

| Показатель | 2013 год | 2014 год | Отклонение |

| Общий объем продаж (выручка нетто), тыс. р. | 59605,3 | 85223,8 | 25618,5 |

| Фонд оплаты труда, тыс. р. | |||

| Доля затрат на оплату труда, в стоимости продукции, % | 0,51 | 0,44 | -0,07 |

Проведенный анализ показывает, что доля затрат на оплату труда в выручке предприятия довольно низкая, и использование в качестве источника для формирования премиального фонда ставки в 0,51-0,44 % от выручки стимулирующее воздействие системы будет крайне высокой. В то же время у предприятия наблюдается тенденция к росту удельного веса затрат на оплату труда, что связано с развитием системы премирования на предприятии в 2014 году. Поэтому для формирования фонда участия работников в прибылях предприятия предлагается установить норматив отчислений в 30 % от прироста прибыли от реализации, что составит по данным рентабельности торгового предприятия за 2014 гг. 18,81 % (см. табл.2.1) (таблица 3.12).

Таблица 3.12 - Расчет норматива отчислений по системе участия работников в прибыли торгового предприятия

| Показатель | Значение, % |

| Устанавливаемый норматив отчислений от прироста товарооборота организации (дополнительной прибыли) | 30,00 |

| Планируемый прирост выручки от реализации в 2014 году | 20 |

Планируемый прирост товарооборота составит 85223,8 * 0,2 = 17044,8 тыс.руб.

Дополнительная прибыль составит 17044,8 * 18,81 / 100 = 3206,1 тыс.руб.

Дополнительная заработная плата работникам 3206,1 * 0,3 = 961,8 тыс.руб.

Экономический эффект от внедрения мероприятия = 3206,1 – 961,8 = 2244,3 тыс.руб.

Сведем все данные в одну таблицу

Таблица 3.13 – Мероприятия по улучшению финансовых результатов торгового предприятия ООО «Мушкет»

| Мероприятие | Эффект | Влияние на прибыль, тыс.руб. |

| Проведение рекламной акции с целью с увеличения оптовой реализации | Увеличение объема сбыта на 20% | 3200,3 |

| Продолжение таблицы 3.13 | ||

| Улучшение работы с поставщиками и более тщательное изучение , нормирование и управление ассортиментом торгового предприятия | Предложенная мера, призвана сократить количество «потерянных» клиентов и увеличить объем выручки и прибыли компании, что соответствует стратегическим целям развития | 1376,26 |

| Поставить для работников коммерческих служб систему оплаты труда в зависимость от результатов их деятельности (поступление денег на расчетный счет за реализованную продукцию). | Снижение величины дебиторской задолженности и увеличение ее оборачиваемости | 2244,3 |

| Итого |

| 6820,86 |

Экономическая эффективность – это результативность реального процесса торговой деятельности. Она отражает уровень развития и степень использования ресурсов, текущих затрат и характеризуется успехами в достижении прибыли – конечного результата хозяйственно- финансовой деятельности.

Критерию увеличения богатства соответствует множество показателей, которые могут быть представлены соотношением результата (эффекта) и затрат (издержек) хозяйственной деятельности.

Рассчитаем экономический эффект от внедрения мероприятий по совершенствованию маркетинговой деятельности предприятия.

В соответствии с таблицей 3.13 прибыль ООО «Мушкет» увеличится на 6820,86 тыс.руб.

Затраты на реализацию данных мероприятий вырастут на :

30,8 тыс.руб. – на интернет рекламу

354,8 тыс.руб. – на оплату труда менеджера по снабжению

961,8 тыс.руб. – дополнительная оплата труда работникам за работу с дебиторской задолженностью

Общие затраты = 30,8 + 354,8 + 961,8 = 1347,4 тыс.руб.

Экономический эффект = ∆ Пр - ∆З = 6820, 86 – 1347,4 = 5473,46 тыс.руб.

Экономическая эффективность = ∆ Пр/ ∆З

Э = 6820,86 / 1347,4 = 5,06

Т.е. каждый рубль, вложенный в совершенствование коммерческой деятельности предприятия принесет дополнительную прибыль в размере 5,06 руб.

Таким образом, можно сделать вывод о том, что запланированный комплекс мероприятий, связанных с совершенствованием коммерческой деятельности ООО «Мушкет» будет достаточно эффективным.

Проведенные расчеты показывают, что ООО «Мушкет» может получить дополнительную прибыль от предложенных мероприятий.

Проведение интернет – рекламы принесет организации дополнительную прибыль 3200,3 тыс.руб.

Прием на работу менеджера по снабжению позволит оптимизировать ассортимент продукции на складе предприятия и снизить затоваренность «неходовой» продукцией. Постоянный контроль работы линейного персонала повысит качество работы с клиентами, увеличит количество постоянных клиентов, что благоприятно отразится на развитии компании в целом.

Ввод новой штатной единицы принесет организации дополнительную прибыль 1776,26 тыс.руб.

Эффективная работа с дебиторской задолженностью позволит предприятию увеличить оборачиваемость оборотного капитала и в свою очередь снизить сумму кредиторской задолженности и расходов по обслуживанию заемного капитала. В настоящее время оплата менеджерам по продажам происходит за количество отгруженной продукции, предлагается проводить оплату за оплаченную покупателем продукцию. Это поставит менеджеров по продажам в зависимость от результатов работы всей организации и позволит снизить уровень дебиторской задолженности и увеличить ее оборачиваемость.

Разработанный алгоритм управления дебиторской задолженностью и изменение системы оплаты труда позволит получить дополнительную прибыль 2244,3 тыс.руб.

Экономический эффект от предложенных мероприятий составит 5473,46 тыс.руб.

Экономическая эффективность = 5,06, т.е. каждый рубль, вложенный в совершенствование коммерческой деятельности оптового предприятия принесет дополнительную прибыль в размере 5,06 руб.

Выдвинутые предложения и рекомендации, при использовании их в практике, будут способствовать совершенствованию коммерческой деятельности ООО «Мушкет».

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|