- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Финансовый университет при Правительстве Российской Федерации

Федеральное государственное образовательное бюджетное

учреждение высшего образования

Финансовый университет при Правительстве Российской Федерации

(Финансовый университет)

Финансовый факультет

Департамент банковского дела и финансовых рынков

ЭССЕ

по дисциплине «Новации в развитии национальной платежной системы»

на тему: «Биометрические технологии в сфере платежных услуг»

Выполнил(а):

студентка группы ФЭМР20-1м

Давыдова А.В.

Проверил(а):

д.э.н., доцент, доцент Департамента банковского дела и финансовых рынков Криворучко С.В.

Москва 2020

Банки по всему миру все чаще выбирают биометрию для аутентификации клиентов, получающих доступ к их услугам. Эта тенденция не ограничивается банками; другие финансовые подразделения также используют биометрическую аутентификацию для идентификации клиентов и защиты ресурсов. Участившиеся случаи финансового мошенничества, кражи личных данных и угроз из киберпространства заставили банки реструктурировать свою практику идентификации личности, и биометрия в банковских и финансовых услугах предлагает решение этой проблемы.

Депонировав деньги и ценности людей, банки и финансовые институты всегда попадают в хит-лист мошенников и киберпреступников. Поскольку банки и финансовые институты имеют большое значение для финансовой стабильности страны, они являются одним из высокорегулируемых институтов. Соблюдение нормативных требований также влияет на то, как банки идентифицируют своих клиентов. Традиционно банки используют бумажные удостоверения личности или государственные удостоверения личности с фотографией для идентификации и аутентификации своих клиентов. Но этот метод идентификации постоянно подделывается мошенниками, так как они легко печатают документы и карты. Однако с помощью биометрии становится практически невозможно использовать чужую личность.

«Биометрические данные — это уникальные биологические и физиологические характеристики: лицо, голос, рисунок отпечатка пальца или радужной оболочки глаза, которые используют для идентификации пользователя при оплате или оказании услуг удалённо.»

В России биометрическая аутентификация регламентируется ст. 11 ФЗ-152 «О персональных данных», использование которой возможно только при наличии письменного согласия субъекта персональных данных.

Биометрические параметры делятся на статические и динамические. К статическим относятся: отпечатки пальцев, рисунок вен, радужная оболочка глаза, форма лица, форма ладони, ДНК и термограмма лица. К динамическим параметрам относятся: рукописный и клавиатурный почерк, голос, походка. То есть статические параметры называют еще физиологическими, которые даны человеку при рождении, в отличие от динамических, которые основываются на поведенческой характеристике человека. Кроме того, динамические параметры практичнее, в связи с тем, что поведенческие характеристики человека сложнее подделать, физиологическую особенность. Также статические данные ненадежные с точки зрения их ограниченности (десять пальцев, два глаза и т.д.)

Биометрия в платежной системе, как и любая технология, имеет риски. К рискам использования биометрических данных можно отнести:

1. Кража данных клиента. То есть мошенник, заполучив обменным путем отпечаток пальца клиента, слепок лица или голосовую запись, может воспользоваться такими данными в преступных целях.

2. Недостаточное техническое оснащение. На данном этапе цифровизации общества не каждая организация может удовлетворять необходимым техническим оснащением для реализации удаленной идентификации клиента. Кроме того, во многих регионах России, не считая города федерального значения. происходят постоянные перебои в системе сотовой связи, что значительно усложняет реализацию биометрии в платежах.

3. Невнимательность пользователей и низкая финансовая грамотность. В повседневной жизни люди не задумываются о рисках своих действий. Достаточно сказать «да» по телефону незнакомому абоненту, чтобы ваши данные заполучили мошенники. Большое количество фотографий в социальных сетях также могут послужить приманкой для мошенников.

4. Сложность идентификации клиента. На данном этапе развития инновационных технологий, биометрические программы не всегда точно срабатывают при обращении клиента, поэтому банки вынуждены для точности идентификации личности собирать с клиента различные биометрические параметры. Например, если клиент повредит палец, то установить его личность можно по голосу.

Конечно, надежность биометрии в платежной системе выше старых методов идентификации, но все же мошенники уже научились обходить высокотехнологичные системы и пользователям биометрии необходимо быть аккуратнее в своих действиях, чтобы не допустить утечку информации.

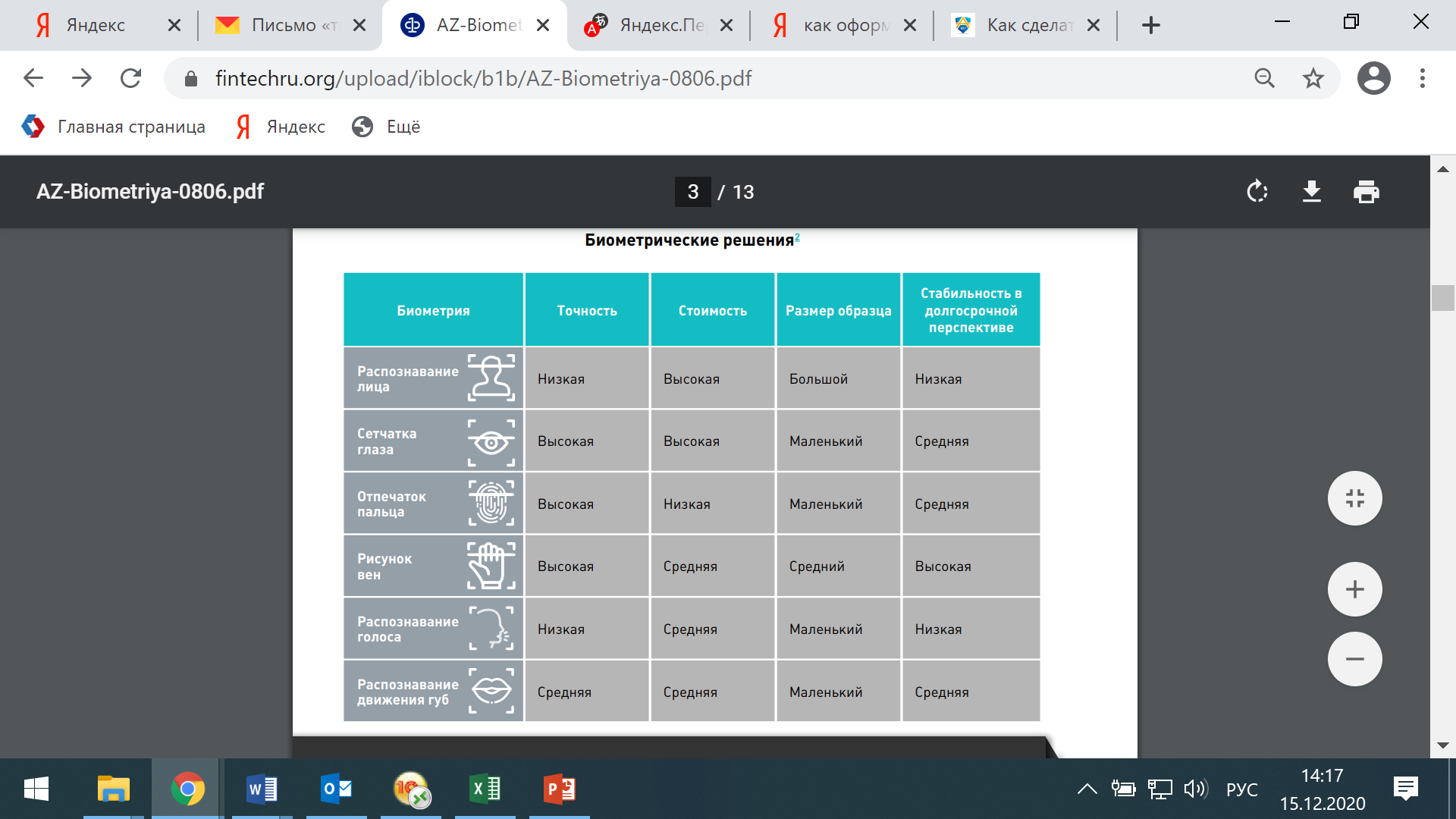

Совершенствование и внедрение биометрических технологий, позволяет с надежностью и удобством осуществлять платежи. На сегодняшний день биометрические решения не ограничиваются только распознаванием лица, голоса и отпечатка пальца. Распознавание почерка, рисунка вен, сетчатки глаза и мимики дает более точную идентификацию человека, однако каждая модификация имеет свои положительные и отрицательные стороны (рисунок 1)

Рисунок 1 Биометрические решения[1]

Таким образом, в наиболее точная идентификация, направленная на долгосрочную перспективу, происходит за счет сканирования сетчатки глаза, рисунка вен и отпечатков пальцев. Самая дорогая биометрия – распознавание лица, однако уровень точности у данной модификации достаточно низкий. Наиболее популярные биометрические решения в Мире – идентификация по лицу, в виду простоты использования. Для подтверждения личности достаточно видео или фотографии.

Мировой рынок биометрии стабильно развивается из-за высокого потребительского интереса. «Согласно статистическим данным, мировой рынок биометрических технологий вырастет с $2 359,7 млн в 2016 году до $15 145,5 млн в 2025 году.»[2] В России наблюдается высокая доля на мировом рынке биометрии (рисунок 2).

Рисунок 2 Доля России на глобальном рынке биометрии[3]

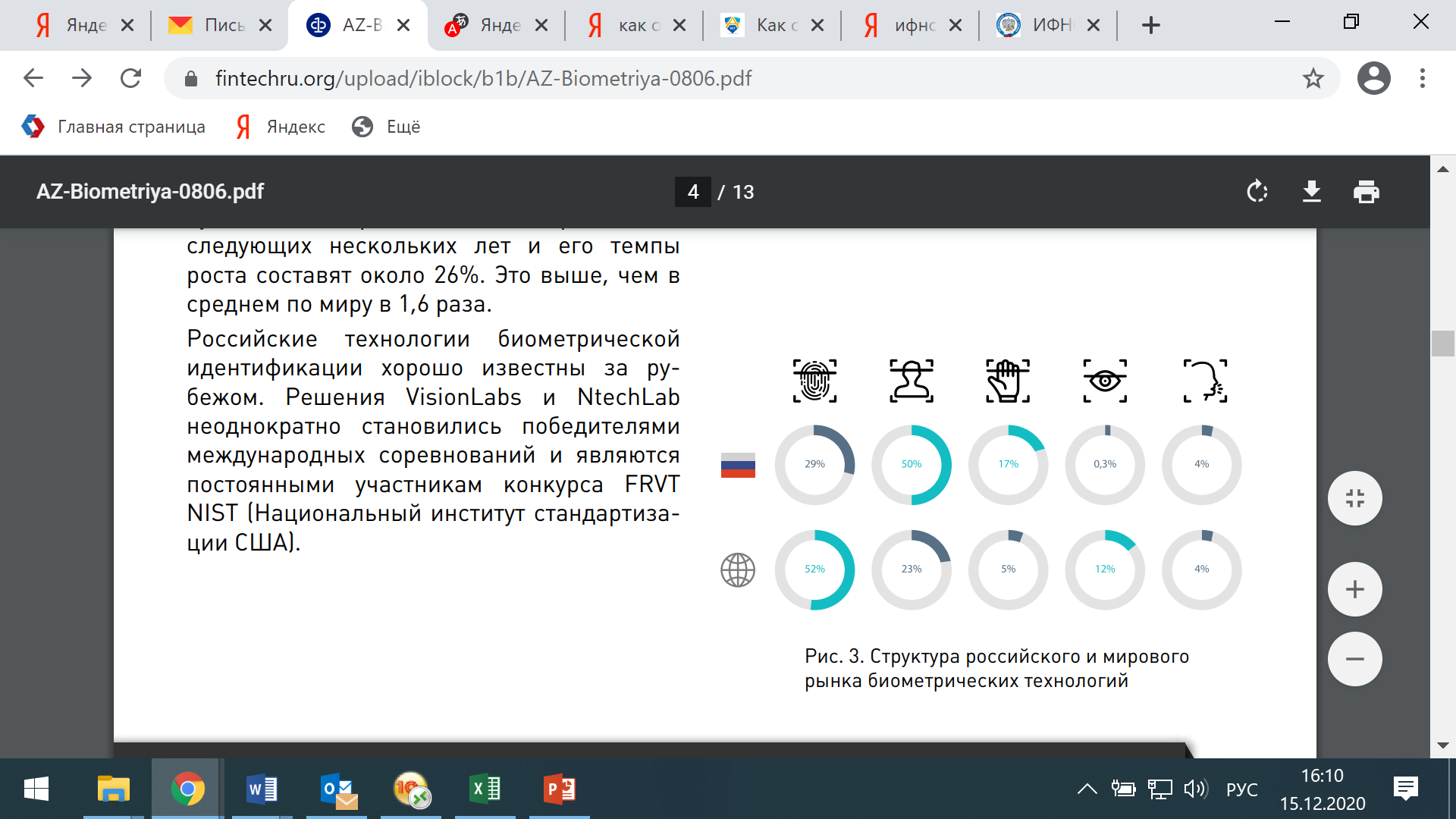

«Позитивную динамику можно наблюдать и на российском рынке биометрии, где с 2016 года наблюдается рост показателя совокупного среднегодового темпа роста равный 36%. Ориентируясь на статистику, представленную консалтинговой компанией J’son & Partners Consulting, к концу 2022 года можно предполагать увеличение объема российского рынка биометрии в 2,5 раза по сравнению с аналогичными показателями четыре года назад»[4] Кроме того, прогнозируются высокие темпы роста развития биометрических технологий в России, превышающих темпы роста по миру (рисунок 3).

Рисунок 3 Доля России на глобальном рынке биометрии[5]

Таким образом, биометрические технологии от Российские известны по всему Миру. Решения VisionLabs и NtechLab становились победителями международных соревнований и являются постоянными участникам конкурса FRVT NIST (Национальный институт стандартизации США).

По данным ассоциации Финтеха наиболее распространенной формой идентификации в Мире является сканирование отпечатков пальцев, а в России - распознавание лица, однако у данной формы есть отрицательные стороны, которые более подробно будут рассмотрены в рисках биометрии. (рисунок 3).

Рисунок 4 Структура российского и мирового рынка биометрических технологий [6]

Таким образом, биометрические системы активно внедряются в нашу жизнь. Сложившаяся эпидемиологическая ситуация в мире положительно повлияла на развитие инноваций в платежной системе, в том числе на развитие биометрии. Удобство идентификации клиента без личного присутствия значительно упрощает жизнь в режиме самоизоляции.

В 2018 году была создана единая биометрическая система (далее -ЕБС) и стартовал механизм удаленной идентификации в России, что предполагает собой сбор уполномоченными банками биометрических данных клиентов для внесения их в ЕБС. «Удаленная идентификация — это механизм, позволяющий физическим лицам получать финансовые услуги дистанционно в разных банках, подтвердив свою личность с помощью биометрических персональных данных (изображение лица и голос).»[7] Для того, чтобы в России воспользоваться удаленной идентификацией, необходимо обратиться в уполномоченный банк с личными данными. После обращение, банк собранные биометрические данные передает в ЕБС. Далее, для удаленного пользования своими данными, клиенту необходимо скачать приложение на смартфоне и подтвердить свою личность при помощи определенных команд. Например, приложение может попросить сказать пару слов или покрутить головой.

На данный момент, в России получить услугу удаленной идентификации можно не везде. Обратиться за данной услугой можно только в банки, которые удовлетворяют всем требованиям, установленным пунктом 5.7 статьи 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». [8] К таким банкам относятся: АО "Тинькофф Банк", АО "Райффайзенбанк", АО "МСП Банк", ПАО Сбербанк и другие.

«Голосовую биометрию уже сейчас активно применяют в контакт-центрах крупнейших банков страны (Сбербанк, Почта банк, ВТБ) и в ЕБС. Верификация по рисунку вен является одной из быстро развивающихся и заслуживающих внимания технологий на российском рынке. Она обладает такой важной характеристикой, как надежность при небольшом количестве отказов. Также технология отслеживает кровоток, что исключает возможность распознавания муляжа руки.»[9]

Развитие технологии идентификации при помощи радужки глаза является достаточно дорогостоящим направлением. Поэтому данная модификация будет применяться для контроля пограничных и контрольно-пропускных пунктов, а также для объектов с повышенными требованиями безопасности. На сегодняшний день, доля данной технологии на российском рынке составляет не более 1%, что существенно меньше доли распознавания по лицу и голосу.

Биометрические делятся на две группы:

1. Коммерческие решения, которые развивают кредитные организации

2. Национальные системы, которые разрабатывает государство для оказания определенных услуг гражданам и контроля над ними.

В мировой практике коммерческие решения встречаются гораздо чаще, так как банки активно экспериментируют с технологиями, внедряя проекты идентификации личности для клиентов и сотрудников (таблица 1).

Таблица 1. Коммерческие биометрические решения в банковской сфере: примеры[10]

| Биометрическое решение | Технология | Описание |

| HSBC | Распознавание голоса | «Более 2 000 000 пользователей, банк регистрирует порядка 16 000 биометрических данных в неделю; с момента внедрения технологии было выявлено более 29 000 мошеннических звонков, проведено 25 млн верификаций биометрией, банку удалось избежать мошенничества на сумму 395 млн фунтов стерлингов» |

| Verified.Me | Распознавание лица и отпечатков пальцев, которые доступны в смартфонах | «Клиенты могут использовать приложение с аутентификацией для доступа к услугам медицинской лаборатории Dynacare, страховых и инвестиционных услуг Sun Life Financial, кредитного рейтинга в Equifax» |

| MemberPass (ранее называемый MyCUID) | Распознавание голоса, отпечатков пальцев или лиц | «После успешных пилотов консорциум американских кредитных союзов CULedger выпускает свой сервис цифровой идентификации MemberPass в коммерческую эксплуатацию. Кредитные союзы использовали эту систему в своих коллцентрах для операций с высоким риском» |

| NEC Corporation, VeriTrans, 7-Eleven | Распознавание лица | «Тестирование проходит на сотрудниках магазина, которые вносят в систему свои биометрические данные, данные кредитной карты, а также специальный код подтверждения в приложении» |

| Aeon | Распознавание лица | «Магазины будут оснащены технологией распознавания лиц для идентификации покупателей и для того, чтобы через смартфоны клиентов предлагать товары и купоны на основе покупательских привычек и истории платежей» |

| Wells Fargo | Распознавание лица, отпечаток пальца | «Wells Fargo внедрил идентификацию по отпечаткам пальцев и распознаванию лица для входа клиентов в мобильное банковское приложение. Кроме того, Wells Fargo предлагает голосовую верификацию при обращении в банк по телефону» |

В России банки активно реализуют и внедряют биометрические решения. Например, с 2015 года ПАО «Почта Банк» использует технологию распознавания лиц LUNA. Данная система проводит анализ биометрических данных клиента с целью распознавания мошенников. Распознавание лица происходит со всех камер банка, а также не зависимо от освещения и макияжа. С 2018 года этим же банком внедрена система распознавания голоса.

В 2019 году белорусский БПС-Сбербанк, который входит в группу ПАО «Сбербанк» внедрил систему распознавания голоса, что существенно сократило время ожидания клиентов и упростило процесс предоставления финансовый услуг. Система работает так, что консультант банка записывает голосовой файл с определенными голосовыми характеристиками и особенностями клиента, который в дальнейшем используется при предоставлении банковских услуг.

На данный момент ПАО «Сбербанк использует более 15 методов идентификации клиентов, часть которых реализована через Сбербанк онлайн. Кроме того, банк использует не только основные методы liveness, но и дополнительные методы шифрования: двустороннее TLS-шифрование и фрод-мониторинг. Оплата происходит через зашифрованные каналы связи, а подозрительные операции проверяются службой безопасности.

«При помощи технологий SWiP Райффайзенбанк внедрил биометрическую оплату через приложение, в которое клиент заносит свой биометрический «снимок» лица, а также реквизиты банковской карты. Решение применялось в рамках пилота, проходившего с декабря 2019 года по март 2020 года, при оплате заказов в сети московских бургерных «FАRШ».»[11]

Помимо коммерческих решений в биометрии, важную роль играют национальные биометрические системы, которые разрабатываются государством для обеспечения защиты граждан и создания инфраструктурной площадки для частного сектора. Например, одной из самых больших биометрических систем в Мире является Aadhaar в Индии, которая была внедрена в 2009 году и которую используют уже более 1,2 млрд. человек. Система распознает отпечатки пальцев, радужку глаза и фотографии. Aadhaar - это обязательная биометрическая система, которую используют для предоставления банковских услуг, оплаты налоговых платежей и записи детей в школу.

В Южной Африке существует также обязательная биометрическая система ABIS, которая внедрена с 2018 года для предоставления банковских и социальных услуг.

Таиландская система Digital ID и сингапурская NDI не являются обязательными как в предыдущих странах и используются данными государствами с 2019 и 2020 года соответственно. Digital ID используется для предоставления финансовых услуг и для повышения цифровой безопасности. DNI разработана как для государственных услуг, так и для частных услуг банка.

В отличие от стран, которые развивают технологии сбора биометрических данных, Канада намерена ограничить сбор таких данных, в связи с злоупотреблением крупными торговыми фирмами персональной конфиденциальной информацией клиентов. Китай же пошел другим путем после утечки информации. Власти Китая в марте 2020 года ввели обновленные стандарты для приложений, собирающих биометрические данные.

Таким образом, и коммерческие решения, и национальные биометрические проекты позволяют значительно облегчить жизнь населению. Пользователи получают возможность удобно, быстро и безопасно пользоваться широким спектром финансовых и прочих услуг. Кроме того, сокращаются риски взлома, так как для хищения биометрических данных необходимо дорогостоящее оборудование, которое не каждый мошенник может себе позволить. Подводя итоги, можно сказать, что тенденция развития новаций платежной системы в части биометрии продолжает активно развиваться. Можно предположить, что в скором времени биометрические платежные системы будут внедрены во всех развивающихся и развитых странах и будет осуществляться интеграция национальных платежных систем между государствами для более удобного и безопасного обслуживания клиентов.

Список использованной литературы

1. Федеральный закон "О персональных данных" от 27.07.2006 N 152-ФЗ // СПС КонсультантПлюс

2. Федеральный закон от 31 декабря 2017 г. N 482-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

3. Удаленная идентификация [Электронный ресурс]. – Режим доступа: https://cbr.ru/fintech/digital_biometric_id/ (Дата обращения 10.12.2020)

4. Почему оплата по биометрии – это безопасно [Электронный ресурс]. – Режим доступа: https://www.sberbank.ru/ru/s_m_business/pro_business/oplata-po-biometrii-bezopasnost-prevyshe-vsego/ (Дата обращения 10.12.2020)

5. Биометрия в финансовой Сфере 2020: выгоды для потребителя [Электронный ресурс]. – Режим доступа: https://www.fintechru.org/upload/iblock/b1b/AZ-Biometriya-0806.pdf (Дата обращения 10.12.2020)

6. Adoption of Biometrics in Banking and Financial Service Industry [Электронный ресурс]. – Режим доступа: https://www.bayometric.com/biometrics-in-banking-and-finance/ (Дата обращения 10.12.2020)

7. Биометрика: статистические и динамические методы биометрической аутентификации [Электронный ресурс]. – Режим доступа: http://bioinformatix.ru/biometrika/biometrika-statisticheskie-i-dinamicheskie-metodyi-biometricheskoy-autentifikatsii.html (Дата обращения 10.12.2020)

8. Канада намерена ограничить сбор биометрических данных [Электронный ресурс]. – Режим доступа: https://regnum.ru/news/polit/3119923.html (Дата обращения 10.12.2020)

9. Синьхуа (Китай): биометрические технологии бросили вызов персональной безопасности [Электронный ресурс]. – Режим доступа: https://inosmi.ru/politic/20190301/244651917.html (Дата обращения 10.12.2020)

[1] Биометрия в финансовой Сфере 2020: выгоды для потребителя : URL https://www.fintechru.org/upload/iblock/b1b/AZ-Biometriya-0806.pdf - С. 3

[2] Биометрия в финансовой Сфере 2020 - С. 4

[3] Биометрия в финансовой Сфере 2020 - С. 4

[4] Биометрия в финансовой Сфере 2020 - С. 4

[5] Биометрия в финансовой Сфере 2020 - С. 4

[6] Биометрия в финансовой Сфере 2020 - С. 4

[7] Удаленная идентификация : URL https://cbr.ru/fintech/digital_biometric_id/

[8] Федеральный закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»:

[9] Биометрия в финансовой Сфере 2020 - С. 4

[10] Биометрия в финансовой Сфере 2020 - С. 8

[11] Биометрия в финансовой Сфере 2020 - С. 9

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|