- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

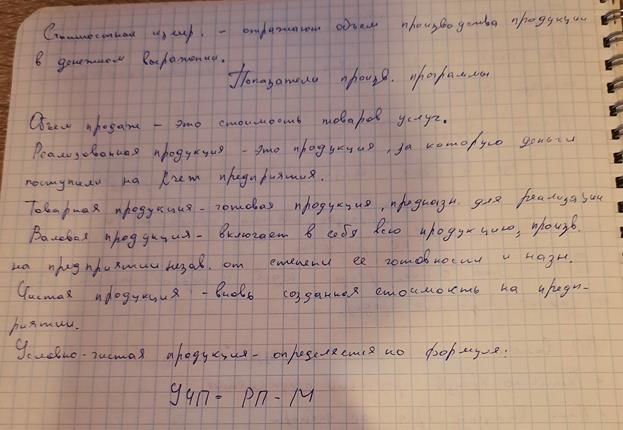

Состав и структура основных производственных фондов

III

Состав и структура основных производственных фондов

Состав основных фондов предприятия – перечень входящих элементов, сгруппированных по определенному признаку.

Структура основных производственных фондов – соотношение отдельных видов основных производственных фондов в общей их стоимости.

IV

Учет основных фондов

В натуральной форменеобходим для определения технического состава и баланса оборудования, для расчета производственной мощности предприятия и его производственных подразделений, для определения степени его износа, использования и сроков обновления.

В денежной форме по первоначальной стоимости, восстановительной стоимости и остаточной стоимости.

V

Виды стоимостной оценки

В капитальном строительстве – сметная стоимость, устанавливаемая для сданного в эксплуатацию объекта.

Восстановительная стоимость – стоимость товара, определяемая не тем временем, которое в действительности затрачено на его производство, а тем, которое необходимо для воспроизводства товара в современных условиях.

Остаточная стоимость – это та часть стоимости основных фондов за вычетом износа, которая еще не перенесена на готовую продукцию.

Ликвидационная стоимость – это стоимость реализации демонтированной техники при условии превышении ликвидационной стоимости над остаточной или стоимость основных производственных фондов после их ликвидации.

VI

Основные формулы

где Зи — стоимость износа тех же основных фондов, что и при расчете Ки;

Фп — первоначальная стоимость всех или отдельных видов, групп основных фондов

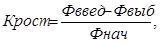

где Фввед — стоимость вновь введенных основных фондов за определенные период;

Фкг — стоимость основных фондов на конец того же периода.

где Фвыб — стоимость выбывающих основных фондов за определенные период;

Фнач — стоимость основных фондов на начало того же периода.

где Фвыб — стоимость выбывших основных фондов за определенный период.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|