ЦЕЛЬ: научиться рассчитывать экономические показатели учета и использования основных производственных фондов.

ЗАДАНИЕ: установить структуру основных фондов на начало и конец года, коэффициент выбытия, коэффициент обновления (ввода); определить среднегодовую стоимость основных фондов, годовые амортизационные отчисления, амортизационный период, фондоотдачу и фондоемкость.

Таблица 1 – Исходные данные для задания

Показатели

Ед.

изм.

Вариант

6,16

Стоимость осн. фондов на начало года:

группа 1

группа2

группа 3

группа 4

д.ед.

д.ед.

д.ед.

д.ед.

Стоимость осн. фондов, которые вводятся:

группа 1

группа2

группа 3

группа 4

д.ед.

д.ед.

д.ед.

д.ед.

Дата внедрения:

група 1

група2

група 3

група 4

1.07

1.10

1.06

1.04

Стоимость осн. фондов которые выбывают:

группа 1

группа2

группа 3

группа 4

д.ед.

д.ед.

д.ед.

д.ед.

300

200

Дата выбытия:

группа 1

группа2

группа 3

группа 4

1.05

1.02

1.03

1.08

Обьем продукции

д.ед.

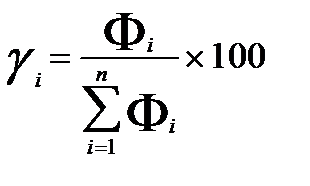

1. Структура основных фондов отражает часть (в процентах) отдельного вида основных фондов в общей их стоимости. Доля рассчитывается так:

(1.1),

где - стоимость i-ой группы основных фондов, д.ед,

n - количество групп основных фондов.

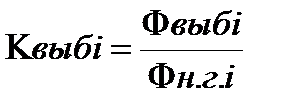

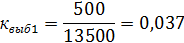

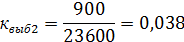

2. Коэффициент выбытия для группы:

(1.2),

где - стоимость и-ее основных фондов, выбывающих д.ед,

- стоимость i-ой группы основных фондов на начало года, д.ед.

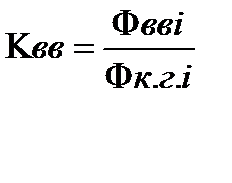

3. Коэффициент обновления (ввода):

(1.3),

где - стоимость i-ой группы основных фондов, которые вводятся в течение года, д.ед.,

- стоимость i-ой группы основных фондов на конец года, д.ед.

4. Среднегодовая стоимость основных фондов определяется как средняя хронологическая:

(1.4),

где n1, n2 - количество месяцев функционирования основных фондов, которые вводятся или выбывают.

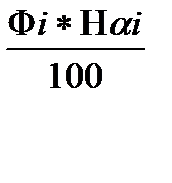

5. Амортизационные отчисления определяются равномерным методом, который заключается в том, что отчисляется амортизационная сумма от стоимости основных фондов ежегодно в равных частях на протяжении амортизационного периода:

(1.5),

где - годовая норма амортизации i-ой группы основных фондов 1-ой - 5%, 2-ой - 50%, 3-ей - 20%, 4-ой - 25%.

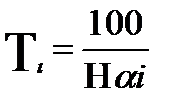

6. Амортизационный период в годах:

(1.6).

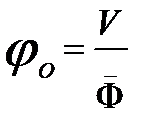

7. Фондоотдача определяется по формуле:

(1.7),

где V - объем продукции (выполненных работ), д.ед.

- среднегодовая стоимость всей совокупности основных фондов, д.ед.

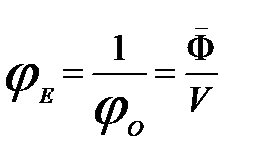

8. Фондоемкость определяется как показатель обратной фондоотдаче:

(1.8).

Решение задачи заканчивается обобщающими выводами о уровне показателей эффективности использования основных фондов предприятия.

Структуру основных фондов на начало года:

Стоимость основных фондов на конец года:

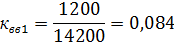

Фкг1= 13500 + 1200 – 500 = 14200д.ед.

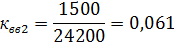

Фкг2= 23600 + 1500 – 900 = 24200д.ед.

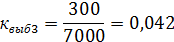

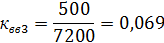

Фкг3= 7000 + 500 – 300 = 7200д.ед.

Фкг4= 4500 + 1000 – 200 = 5300д.ед.

Структуру основных фондов на конец года:

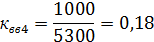

Коэффициент выбытия:

Коэффициент обновления (ввода):

Среднегодовая стоимость основных фондов:

Амортизационные отчисления:

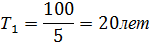

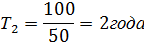

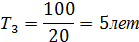

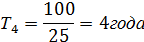

Амортизационный период:

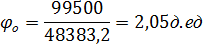

Фондоотдача:

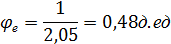

Фондоемкость:

Таблица 2 – Результаты расчетов

Показатели

Фкг, д.ед.

ϒнг

%

ϒкг

%

Квыб

Квв

Ф

д.ед.

А

д.ед.

Т

лет

ϕо

д.ед.

ϕе

д.ед.

группа 1

группа2

группа 3

группа 4

4

2,05

0,48

Выводы: Наиболее высокая степень интенсивности выбытия ОФ в 4-й группе. Более высокий экономический потенциал у 4-й группы, т.к. самый высокий коэффициент обновления. Коэффициент выбытия по группам больше коэффициента введения, значит ОС на предприятии выбывает больше, чем обновляется. Показатель фондоотдачи невысокий. Он показывает, что на 1 руб. среднегодовой стоимости основных средств, приходится 2,05д.ед. стоимости произведенной продукции. Показатель фондоемкости высокий что говорит о неэффективном использовании основных фондов.

(1.1),

(1.1), - стоимость i-ой группы основных фондов, д.ед,

- стоимость i-ой группы основных фондов, д.ед, (1.2),

(1.2), - стоимость и-ее основных фондов, выбывающих д.ед,

- стоимость и-ее основных фондов, выбывающих д.ед, - стоимость i-ой группы основных фондов на начало года, д.ед.

- стоимость i-ой группы основных фондов на начало года, д.ед. (1.3),

(1.3), - стоимость i-ой группы основных фондов, которые вводятся в течение года, д.ед.,

- стоимость i-ой группы основных фондов, которые вводятся в течение года, д.ед., - стоимость i-ой группы основных фондов на конец года, д.ед.

- стоимость i-ой группы основных фондов на конец года, д.ед.

(1.4),

(1.4),

(1.5),

(1.5), - годовая норма амортизации i-ой группы основных фондов 1-ой - 5%, 2-ой - 50%, 3-ей - 20%, 4-ой - 25%.

- годовая норма амортизации i-ой группы основных фондов 1-ой - 5%, 2-ой - 50%, 3-ей - 20%, 4-ой - 25%. (1.6).

(1.6). (1.7),

(1.7),

- среднегодовая стоимость всей совокупности основных фондов, д.ед.

- среднегодовая стоимость всей совокупности основных фондов, д.ед. (1.8).

(1.8).

4

4